Как рассчитывается и уплачивается НДФЛ с участников, которые вышли из ООО?

Выход участника из общества с ограниченной ответственностью (ООО) может быть оправдан различными причинами, такими как продажа доли, решение о нецелесообразности продолжения участия, изменение владельческой структуры и другие. Однако, необходимо учесть, что выход участника может повлечь за собой определенные налоговые обязательства.

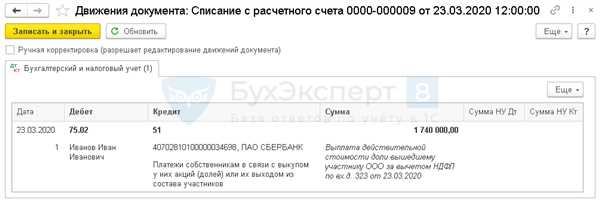

При выходе участника из ООО возникает обязанность уплатить налог на доходы физических лиц (НДФЛ) с полученной при продаже доли суммы. Размер НДФЛ составляет 13 процентов от стоимости доли в уставном капитале общества. Этот налог удерживается и перечисляется в бюджет участником ООО, который реализовал свою долю.

Однако существуют определенные исключения и особенности оплаты НДФЛ при выходе участника из ООО. Например, если участник ООО продает свою долю за долгосрочное инвестирование, то в некоторых случаях вычеты могут применяться при уплате налога. Также, при продаже доли в фонде прямых инвестиций, участнику может быть предоставлен налоговый вычет. Кроме того, при наличии доли менее 0,1 процента в уставном капитале ООО, участник освобождается от уплаты НДФЛ при ее продаже.

Уплата НДФЛ при уходе участника из ООО

Участник, желающий выйти из ООО и передать свою долю в другие руки, обязан уплатить НДФЛ (налог на доходы физических лиц) со своей прибыли от продажи доли.

Размер НДФЛ составляет 13% от стоимости доли, если участником ООО было владено менее трех лет, и 35% — при владении более трех лет.

Уплата НДФЛ производится путем перечисления соответствующей суммы налоговой инспекции. В качестве подтверждения уплаты НДФЛ участник должен предоставить налоговую декларацию.

Важно отметить, что уплата НДФЛ осуществляется самим участником и не является обязанностью организации. Однако, ООО может быть заинтересовано в корректной и своевременной уплате налога, так как невыполнение этого требования может привести к возникновению различных штрафов и санкций.

Помимо уплаты НДФЛ, участник, покидающий ООО, должен также уведомить органы государственной регистрации о своем уходе и передаче доли новому участнику. Для этого необходимо подготовить соответствующие документы и представить их в уполномоченный орган.

Зачем платить НДФЛ при выходе из ООО

НДФЛ – это налог, который взимается с доходов физических лиц. В случае выхода участника из ООО, он получает свою долю величиной в стоимость его участия в уставном капитале. Этот доход подлежит налогообложению.

Уплата НДФЛ при выходе из ООО обязательна, иначе налоговая служба может наложить штрафы и применить иные меры ответственности. Однако, уплата НДФЛ при выходе из ООО имеет не только обязательный характер, но и свои позитивные стороны.

Преимущества уплаты НДФЛ при выходе из ООО:

1. Соблюдение законодательства. Уплата НДФЛ при выходе из ООО является обязанностью участника согласно действующему законодательству. Соблюдение налоговой дисциплины позволяет избежать негативных последствий и споров с налоговой службой.

2. Получение справки об уплате. Участник, уплативший НДФЛ при выходе из ООО, получает соответствующую справку. Данная справка может потребоваться при подаче налоговой декларации или в других ситуациях, связанных с дальнейшими финансовыми операциями.

3. Учет долевых участий. Уплата НДФЛ при выходе из ООО позволяет более точно учесть долевые участия участника. Это важно, если участник планирует использовать эту информацию при продаже своей доли или оценке своих активов.

Процедура уплаты НДФЛ при выходе из ООО:

Процедура уплаты НДФЛ при выходе из ООО предполагает следующие шаги:

- Определение суммы дохода. Участник должен расчитать сумму дохода, получаемого при выходе из ООО, в соответствии со стоимостью его доли в уставном капитале и другими факторами.

- Расчет налога. На основе суммы дохода участник должен расчитать сумму НДФЛ, которую необходимо заплатить.

- Заполнение и подача декларации. Участник должен заполнить налоговую декларацию, указав в ней сумму дохода и оплаченный налог. Затем декларацию необходимо подать в налоговую службу.

- Уплата налога. После подачи декларации участник должен оплатить сумму НДФЛ в установленный налоговым законодательством срок.

- Получение справки об уплате. По завершении процедуры уплаты можно получить справку об уплате НДФЛ.

Важно отметить, что процедура уплаты НДФЛ при выходе из ООО может сложиться в зависимости от каждой конкретной ситуации. Рекомендуется обратиться к профессионалам, чтобы получить правильную консультацию и уточнить все необходимые детали и требования налоговых органов.

| Вид дохода | Ставка, % |

|---|---|

| Доходы, полученные от предпринимательской деятельности | 13 |

| Дивиденды и проценты от владения ценными бумагами | 9 |

| Другие доходы | 13 |

Обязательна ли уплата НДФЛ при выходе из ООО

Однако, при выходе участника из ООО не всегда возникает обязательство уплатить НДФЛ. В соответствии с действующим законодательством, если участник получает долю в уставном капитале ООО при выходе за счет своего вклада в уставный капитал и отсутствии прибыли, то он не обязан уплачивать НДФЛ.

Если же при выходе участник получает денежную компенсацию за свою долю в уставном капитале, то данная сумма может быть подлежащей налогообложению по ставке 13% (налоговая ставка, применимая для доходов по натуральным вложениям).

Таким образом, обязательность уплаты НДФЛ при выходе участника из ООО зависит от способа, которым происходит выплата доли в уставном капитале. Кроме того, стоит отметить, что в некоторых случаях налог на доходы физических лиц может освобождаться или уменьшаться в соответствии с действующим законодательством.

Как рассчитывается сумма НДФЛ при выходе из ООО

Когда участник решает выйти из общества с ограниченной ответственностью (ООО), на него возлагается обязанность уплатить налог на доходы физических лиц (НДФЛ) с полученных им прибылей.

Расчет суммы НДФЛ производится в соответствии с действующим законодательством и установленными налоговыми ставками. Сумма НДФЛ зависит от ряда факторов, включая сумму полученных доходов, стаж работы участника в ООО и размеры налоговых вычетов, которые он может использовать.

Расчет доходов

Сумма НДФЛ рассчитывается с учетом доходов, полученных участником при выходе из ООО. К таким доходам могут относиться:

- Доля в уставном капитале ООО, которую участник получит при выходе

- Доля прибыли ООО, которую участник получит при выходе

- Иные доходы, связанные с участием в ООО, например, компенсации за ущерб, причиненный ООО

Ставки НДФЛ

Сумма НДФЛ рассчитывается путем умножения полученных доходов на соответствующую налоговую ставку. Налоговые ставки могут различаться в зависимости от суммы доходов и стажа работы участника в ООО.

Например, в текущем году ставка НДФЛ составляет:

- 13% для доходов до 500 000 рублей

- 30% для доходов свыше 500 000 рублей

Иногда налоговая ставка может быть уменьшена в соответствии с предоставленными участником налоговыми вычетами.

Важно отметить, что участник ООО обязан подать декларацию по НДФЛ и произвести уплату налога в соответствии с установленными сроками и порядком. Несоблюдение этих правил может повлечь за собой негативные последствия, включая наложение штрафов.

Какие документы необходимы для уплаты НДФЛ

Для уплаты НДФЛ при выходе участника из ООО необходимо предоставить следующие документы:

1. Заявление

Участник ООО должен написать заявление о своем выходе из общества с ограниченной ответственностью. В заявлении должны быть указаны основания для выхода и дата, с которой участник перестает быть участником ООО.

2. Документы подтверждающие выход из ООО

Участник ООО должен предоставить документы, подтверждающие его выход из общества. Это может быть протокол общего собрания участников ООО, в котором фиксируется решение о выходе, или дополнительное соглашение к учредительному договору, которое содержит информацию о выходе участника и его доли в уставном капитале ООО.

3. Документы, подтверждающие наличие доходов

Для уплаты НДФЛ необходимо предоставить документы, подтверждающие наличие источников дохода, полученных участником ООО. Это могут быть справки о доходах, выписки со счетов, договоры, акты выполненных работ и т.д.

4. Документы, подтверждающие размер налоговой базы

Участник ООО должен предоставить документы, подтверждающие размер налоговой базы. Это может быть расчет доходов и расходов, форма 2-НДФЛ, сведения о выплаченных и удержанных суммах, и другие документы, необходимые для определения суммы налоговой базы по доходам.

| Документ | Описание |

|---|---|

| Заявление | Документ, содержащий информацию о выходе участника из ООО |

| Документы подтверждающие выход из ООО | Протокол общего собрания участников ООО или дополнительное соглашение к учредительному договору |

| Документы, подтверждающие наличие доходов | Справки о доходах, выписки со счетов, договоры, акты выполненных работ и т.д. |

| Документы, подтверждающие размер налоговой базы | Расчет доходов и расходов, форма 2-НДФЛ, сведения о выплаченных и удержанных суммах и т.д. |

Сроки уплаты НДФЛ при выходе из ООО

При выходе участника из общества с ограниченной ответственностью (ООО), возникает необходимость уплаты налога на доходы физических лиц (НДФЛ). Законодательство Российской Федерации устанавливает определенные сроки для уплаты данного налога.

Сроки уплаты

Согласно Налоговому кодексу РФ, участник ООО должен уплатить НДФЛ в течение 30 дней с момента получения дохода, связанного с выходом из общества. Речь идет о доходе, полученном от продажи доли в уставном капитале или доли при выходе из состава участников.

В случае, если реализация доли проводится с удержанием налога на стороне компании, участник вправе внести уплату в течение 5 рабочих дней со дня, когда удержанный налог был зачислен на специальный счет ООО.

Наказания за просрочку

Законодательство установило штрафные санкции за несоблюдение сроков уплаты НДФЛ при выходе из ООО. За неуплату или просрочку уплаты налога, участник ООО может быть оштрафован в размере 20% от суммы налога.

Поэтому рекомендуется соблюдать установленные сроки и своевременно уплачивать налог при выходе из ООО, чтобы избежать финансовых проблем и возможных штрафов.

Способы уплаты НДФЛ при выходе из ООО

При выходе участника из ООО возникает необходимость уплаты НДФЛ (налога на доходы физических лиц) на полученные им доходы. Существуют различные способы уплаты данного налога.

1. Уплата НДФЛ авансом. При выходе участника из ООО он может совершить авансовый платеж по НДФЛ, расчитанный исходя из ожидаемой доходности от выхода. Это позволит предотвратить непредвиденные финансовые обязательства после получения дохода.

2. Расчет и уплата НДФЛ по результатам налогового периода. Вместо авансового платежа участник может дождаться окончания налогового периода, после чего рассчитать и уплатить НДФЛ на основании полученных доходов. Этот способ позволяет более точно определить сумму налога и избежать переплаты или недоплаты.

3. Расчет и уплата НДФЛ с последующим возвратом. В некоторых случаях участнику, вышедшему из ООО, могут быть начислены излишние налоговые платежи. В этом случае он может рассчитать и уплатить НДФЛ, а затем обратиться за возвратом переплаты. Этот способ позволяет избежать неправомерной уплаты налогов и поддерживает прозрачность финансового процесса.

Независимо от выбранного способа, участник ООО обязан уплатить НДФЛ в соответствии с действующим законодательством и соблюсти установленные сроки и процедуры.

Важно помнить, что данный текст представляет только общую информацию и не является юридической консультацией. При необходимости следует обращаться к профессиональным юристам для получения консультации в конкретной ситуации.

Возможные последствия при неуплате НДФЛ при выходе из ООО

Неуплата налога на доходы физических лиц (НДФЛ) при выходе из общества с ограниченной ответственностью (ООО) может повлечь за собой серьезные последствия для участника и самого общества.

Во-первых, неуплата НДФЛ при выходе из ООО может привести к возникновению задолженности перед налоговыми органами. Задолженность по налоговым платежам является юридической основой для начала исполнительного производства и приведения имущества должника взысканию.

Во-вторых, неуплата налога может привести к применению налоговым органом санкций и штрафов. За неуплату НДФЛ предусмотрены штрафы, которые могут составлять значительную часть неуплаченной суммы налога. Размер штрафов и санкций определяется налоговым кодексом и может составлять до 50% от суммы налогового обязательства.

Кроме того, неуплата НДФЛ может повлечь за собой негативные последствия для бизнеса. Нарушение налогового законодательства может привести к уменьшению доверия со стороны партнеров и клиентов, а также вызвать негативные последствия со стороны налоговых органов в будущем. В случае реорганизации или продажи ООО задолженность по налогам также может быть передана новому владельцу или преемнику.

Как избежать ошибок при уплате НДФЛ

1. Внимательно изучите правила и требования налогового законодательства. НДФЛ регулируется Федеральным законом от 24 июля 2002 года № 109-ФЗ О налоге на доходы физических лиц. Закон содержит подробную информацию о порядке уплаты этого налога, включая сроки и процедуры.

2. Обратитесь к специалистам. Учет и уплата НДФЛ — это ответственная задача, требующая профессиональных знаний и опыта. Если вы не уверены в своей компетентности, лучше доверьте эти вопросы профессионалам, таким как бухгалтер или консультант по налогам.

3. Тщательно проверьте все данные. Ошибки в заполнении документов и неправильно указанные суммы могут привести к неправильному расчету НДФЛ и штрафам со стороны налоговых органов. Поэтому перед отправкой отчетности внимательно проверьте все данные и исправьте возможные ошибки.

4. Своевременно уплачивайте налоги. Независимо от причин выхода участника из ООО, уплата НДФЛ должна быть выполнена в срок, указанный законодательством. Если вы задерживаете уплату, вам могут начисляться штрафы и пени.

| Таблица: Шаги для избежания ошибок при уплате НДФЛ |

|---|

| 1. Изучите правила и требования налогового законодательства. |

| 2. Обратитесь к специалистам. |

| 3. Тщательно проверьте все данные. |

| 4. Своевременно уплачивайте налоги. |

Избегая ошибок при уплате НДФЛ, вы можете избежать неприятных последствий и проблем с налоговыми органами. Будьте внимательны и добросовестно исполняйте все свои обязанности по уплате налогов.

Возможные способы снизить сумму НДФЛ при выходе из ООО

При выходе участника из ООО часть дохода может подлежать обложению налогом на доходы физических лиц (НДФЛ). Однако существуют способы снизить сумму НДФЛ и уменьшить налоговую нагрузку.

1. Реорганизация ООО

Один из способов снижения НДФЛ при выходе из ООО заключается в его реорганизации. Путем превращения ООО в другую организационно-правовую форму, например, в ИП, можно избежать облагаемости дохода НДФЛ при его получении.

Альтернативой может быть слияние или разделение ООО. При разделении ООО часть дохода может быть не облагаемой НДФЛ, так как признается полученной в результате распределения имущества.

2. Продажа доли в ООО

При продаже доли в ООО участник может получить доход, который подлежит обложению НДФЛ. Однако в некоторых случаях возможно применение налоговых льгот или освобождение от уплаты налога. Например, при продаже доли, находящейся в собственности более трех лет, доход от продажи может быть освобожден от НДФЛ.

3. Обмен доли в ООО на другое имущество

Вместо продажи доли в ООО возможен обмен доли на другое имущество. В этом случае доход, полученный от обмена, также подлежит налогообложению. Однако при наличии предусмотренных законом налоговых льгот, сумма НДФЛ может быть снижена.

Обратите внимание на то, что каждый конкретный случай выхода участника из ООО требует индивидуального подхода и оценки ситуации квалифицированным специалистом по налоговому праву.

Как получить обратно уплаченный НДФЛ при выходе из ООО

При выходе участника из ООО возникает необходимость уплатить налог на доходы физических лиц (НДФЛ) с полученной прибыли. Однако существуют случаи, когда возможно вернуть уплаченный налог обратно. Рассмотрим как это сделать.

1. Условия для возврата НДФЛ

Для того чтобы иметь право на возврат уплаченного НДФЛ, необходимо соблюдать следующие условия:

- Участник ООО должен выйти из организации в течение трех лет с момента уплаты налога;

- Участник ООО должен уведомить налоговый орган о своем выходе из организации.

Также важно учесть, что возврат НДФЛ возможен только в том случае, если налоговый период, за который был уплачен налог, не истек.

2. Порядок возврата НДФЛ

Для возврата уплаченного НДФЛ участник ООО должен предоставить следующие документы:

- Заявление на возврат НДФЛ;

- Копию паспорта;

- Копию уведомления об уходе из ООО;

- Копию документов, подтверждающих уплату налога (выписки из бухгалтерии и прочее);

- Другие документы, указанные налоговым органом в инструкции по возврату НДФЛ.

После предоставления всех необходимых документов, налоговый орган рассмотрит заявление и принесет решение о возврате НДФЛ. Обратите внимание, что процедура возврата может занимать определенное время, поэтому рекомендуется обратиться в налоговый орган заблаговременно.

Уплата НДФЛ при выходе участника из ООО не всегда является окончательной и необратимой. При соблюдении определенных условий и предоставлении необходимых документов, возможен возврат уплаченного налога.