Как снять льготы по НДС без лишних проблем и сложностей

НДС — налог на добавленную стоимость, который взимается с каждого этапа производства и продажи товаров или услуг. Однако некоторые категории предпринимателей могут претендовать на льготы и освобождение от уплаты этого налога. Почему бы им не воспользоваться?

Льготы по НДС предоставляются, в основном, малому и среднему бизнесу, а также некоммерческим организациям. Это может быть освобождение от уплаты НДС вовсе или установление более низкой ставки. Но что делать, если вы ранее воспользовались такой льготой, но теперь хотите от нее отказаться?

Перед отказом от льгот по НДС важно тщательно оценить свои возможности и выгоды. Льгота может значительно снижать ваши издержки и повышать конкурентоспособность. Однако, в некоторых случаях, отказ от льгот может быть обоснованным шагом, особенно если вы столкнулись с изменением условий налогообложения или у вас изменились потребности бизнеса.

Правовые основы:

Процедура отказа от льгот по НДС основывается на нормативных актах законодательства. Согласно статье 170 Налогового кодекса Российской Федерации, налогоплательщик имеет право отказаться от применения льготы по НДС и уплатить налог по общеустановленной ставке.

Для получения информации о порядке отказа от льготы необходимо обратиться к Федеральной налоговой службе Российской Федерации или в налоговый орган, осуществляющий налоговый учёт организации.

Обязанности плательщика:

Плательщик, решивший отказаться от льгот по НДС, должен выполнить следующие обязанности:

- Сообщить о своем решении налоговому органу, который осуществляет налоговый контроль.

- Сдать соответствующую декларацию о НДС и предоставить необходимые документы, подтверждающие уплату налога.

- Произвести полную оплату соответствующей суммы НДС.

- Вести строгую бухгалтерскую и налоговую отчетность, связанную с уплатой НДС и его отказом.

- Обязательно уведомить своих контрагентов о своем решении и внести изменения в договоры и счета на оплату.

- В случае выявления ошибок или нарушений в отчетности, исправить их в порядке, установленном законодательством.

- Предоставлять налоговым органам необходимые документы и сведения для проверки уплаты налога.

Преимущества отказа:

Отказ от льгот по НДС имеет ряд преимуществ, которые стоит учесть при принятии решения о данной процедуре. Вот несколько основных преимуществ отказа:

Экономия денежных средств

Отказ от льгот по НДС позволяет сэкономить денежные средства, которые ранее были направлены на оплату налоговых льгот. Обычно льготы предоставляются на определенное время, и после этого предприятие должно воспользоваться обычной ставкой НДС. Однако, если отказаться от льгот, можно избежать последующих платежей по налогу и сохранить эти средства для других нужд. Это особенно актуально в условиях экономического кризиса и нестабильности рынка.

Упрощение бухгалтерского учета

Отказ от льгот по НДС приводит к упрощению бухгалтерского учета предприятия. Ведение регистров и отчетности по налоговым льготам требует дополнительного времени и ресурсов. Кроме того, есть риск допускать ошибки при заполнении налоговых деклараций. Отказ от льгот позволяет избежать этих проблем и сосредоточиться на основной бухгалтерской работе.

| Преимущества отказа от льготы: | Описание |

|---|---|

| Экономия денежных средств | Сэкономить деньги, которые ранее были направлены на оплату налоговых льгот |

| Упрощение бухгалтерского учета | Упрощение ведения регистров и отчетности по налоговым льготам |

План отказа:

1. Изучение документации:

1.1. Проверка условий отказа

Первым шагом необходимо изучить условия и требования для отказа от льготы по НДС. Для этого рекомендуется ознакомиться с главой соответствующего Налогового кодекса и нормативными актами Федеральной налоговой службы.

1.2. Подготовка необходимых документов

После ознакомления с условиями отказа, необходимо подготовить все требуемые документы и данные. Обычно список документов включает в себя заявление на отказ, копии свидетельства о государственной регистрации, налоговой декларации, договоров с контрагентами и другие документы, связанные с осуществлением операций по покупке и продаже товаров или услуг.

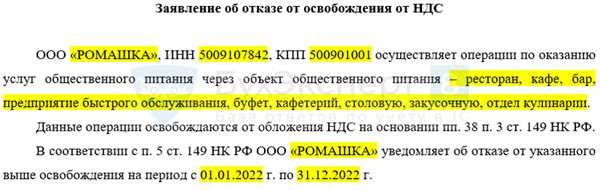

2. Оформление заявления на отказ:

2.1. Заполнение заявления

Для отказа от льготы по НДС необходимо составить соответствующее заявление и заполнить его в соответствии с требованиями налоговых органов. В заявлении следует указать основание отказа, данные организации и подпись уполномоченного лица.

2.2. Подача заявления

После заполнения заявления необходимо его подать в налоговый орган по месту нахождения вашей организации. Заявление может быть подано лично, через электронную систему или с использованием почтовых служб.

3. Ожидание решения:

3.1. Проверка статуса заявления

После подачи заявления, вы можете проверять статус его рассмотрения на официальном сайте налоговой службы или обратиться в налоговый орган по телефону для уточнения сроков рассмотрения.

3.2. Получение уведомления о решении

По окончании рассмотрения заявления вы получите уведомление о решении налогового органа. В случае положительного решения, льгота по НДС будет прекращена, и вы будете обязаны рассчитывать и уплачивать НДС по общему режиму.

4. Ведение бухгалтерии:

4.1. Изменение учета

После прекращения льготы по НДС необходимо внести соответствующие изменения в бухгалтерскую и налоговую отчетность. Необходимо обратиться к бухгалтеру или участку налогового учета для обновления данных и внесения изменений.

4.2. Проверка правильности расчетов

После изменения учета следует проверить правильность расчетов НДС и провести балансировку финансовых показателей. Рекомендуется сверить результаты соответствующими нормативными актами и консультироваться с бухгалтерскими или налоговыми специалистами.

5. Контроль и соблюдение законодательства:

5.1. Обновление знаний

После прекращения льготы по НДС рекомендуется обновить знания и следить за изменениями в законодательстве, касающимися налогового режима и отчетности. Это поможет избежать нарушений и штрафов со стороны налоговой службы.

5.2. Соблюдение требований

Для успешного ведения бизнеса и избежания проблем с налоговой службой необходимо строго соблюдать требования и условия осуществления операций по покупке и продаже товаров или услуг с учетом основного налогового режима.

Консультация с юристом:

Если вы решаетесь отказаться от льгот по НДС, вам может потребоваться консультация с юристом. Это особенно важно, если у вас есть определенные сомнения или вопросы относительно процедуры отказа.

Юрист поможет вам разобраться в требованиях и последствиях отказа от льготы. Он также сможет подготовить все необходимые документы и помочь вам с их оформлением.

Важно понимать, что каждая ситуация индивидуальна, поэтому консультация с юристом позволит вам получить наилучший результат, учитывая ваши особенности и потребности.

Не стоит стесняться обращаться за помощью к юристу, ведь это может значительно облегчить процесс отказа от льгот и помочь вам избежать возможных проблем или ошибок.

Документы для отказа:

- Заявление о отказе от льгот по НДС

- Копия свидетельства о государственной регистрации (для юридических лиц)

- Копии паспортов учредителей (для юридических лиц)

- Копия паспорта (для физических лиц)

- Копия ИНН

- Копия свидетельства о постановке на учет в налоговом органе

- Копии договоров на поставку товаров или оказание услуг

- Другие документы, подтверждающие основания для отказа от льгот

Сроки отказа:

Для отказа от льгот по НДС предусмотрены определенные сроки, которых необходимо придерживаться:

- Отказ от льгот по НДС должен быть подан до 25-го числа текущего месяца, следующего за налоговым периодом, в котором необходимо прекратить применение льготы.

- Если в течение календарного года было применено несколько льгот, то отказ от каждой льготы следует подавать отдельно.

- Отказ от применения льготы по субъекту Российской Федерации, который утратил право на льготы, должен быть подан в порядке и в сроки, предусмотренные законодательством субъекта Российской Федерации.

Важно помнить, что прекращение применения льготы по НДС без подачи отказа или просрочка срока подачи отказа влечет за собой обязательство вернуть сумму вычета НДС с даты начала применения льготы до даты прекращения ее применения.

Возврат уже уплаченного НДС:

Для возврата уже уплаченного НДС необходимо предоставить специальную заявку налоговому органу, который производил начисление и взимание данного налога.

В заявке следует указать все необходимые данные, включая реквизиты организации, сумму и период уплаты НДС, а также основания для возврата. Основаниями могут быть ошибочное начисление налога, неправильное применение ставки или некорректное заполнение декларации.

Заявку на возврат НДС следует подать в течение определенного срока, который устанавливается налоговым законодательством. Обычно срок составляет 3 года с момента уплаты налога. Однако, рекомендуется подавать заявку как можно скорее после выявления ошибки.

После получения заявки, налоговый орган проводит проверку и в случае положительного решения осуществляет возврат уже уплаченной суммы НДС на банковский счет организации.

Следует помнить, что процедура возврата уже уплаченного НДС может быть длительной и требует внимательного соблюдения всех необходимых правил и требований налоговой службы.

Ответственность за нарушение:

В случае нарушения порядка отказа от льгот по НДС, лицо, осуществляющее деятельность налогоплательщика, может нести исполнительную, административную или уголовную ответственность в зависимости от характера нарушения.

Исполнительная ответственность предусматривает обязанность возместить ущерб, причиненный государству вследствие неправомерных действий или бездействия при осуществлении операций с льготами по НДС.

Административная ответственность предусматривает наложение штрафа на налогоплательщика в случае нарушения требований законодательства о НДС. Размер такого штрафа может достигать значительных сумм в зависимости от степени нарушения.

Уголовная ответственность возникает в случае совершения серьезных нарушений, включая уклонение от уплаты налога, подделку документов или сокрытие доходов. В этом случае предусмотрено наказание в виде лишения свободы или крупного штрафа.

| Вид ответственности | Виды нарушений | Наказания |

|---|---|---|

| Исполнительная ответственность | Неправомерные действия или бездействие при осуществлении операций с льготами по НДС | Возмещение причиненного ущерба |

| Административная ответственность | Нарушение требований законодательства о НДС | Наложение штрафа |

| Уголовная ответственность | Уклонение от уплаты налога, подделка документов, сокрытие доходов | Лишение свободы, крупный штраф |

Регламентирующие организации:

Также в данном вопросе важную роль играют Федеральная налоговая служба и Росстат. Федеральная налоговая служба отвечает за сбор налогов и контроль за их уплатой, а также предоставляет рекомендации и консультации по вопросам отказа от льгот по НДС.

Росстат – это Федеральная служба государственной статистики, которая занимается сбором, анализом и публикацией статистической информации. Росстат осуществляет контроль за правильностью отчетности организаций, в том числе и в отношении налога на добавленную стоимость.

В случае отказа от льгот по НДС необходимо обращаться в эти организации для получения информации о необходимых документах, процедурах и сроках подачи заявления. Также они могут предоставить рекомендации и консультации по вопросам отказа от льгот и уплаты налога на добавленную стоимость в полном объеме.

Анализ рисков:

Перед тем, как принять решение об отказе от льгот по НДС, необходимо провести анализ рисков и оценить возможные последствия.

Во-первых, следует учесть потери в виде возможного снижения прибыли. При отказе от льготных ставок НДС, компания может столкнуться с ростом налоговой нагрузки, что негативно отразится на финансовом состоянии предприятия.

Во-вторых, необходимо учесть возможные риски связанные с отказом от льгот по НДС, такие как возможность привлечения внимания налоговых органов к деятельности компании. Если проверка будет проведена, то это может позволить налоговым службам найти другие нарушения или расхождения в финансовой отчетности.

Для проведения анализа рисков рекомендуется обратиться к профессиональным юристам или налоговым консультантам, которые помогут оценить возможные последствия отказа от льгот по НДС. Также следует учитывать, что некорректное или неполное оформление документов может повлечь за собой негативные последствия, включая штрафные санкции от налоговых органов.

Преимущества и недостатки:

Анализ рисков также позволяет выявить преимущества и недостатки отказа от льгот по НДС.

Среди преимуществ можно выделить возможность упростить учет и отчетность, освободить сотрудников от дополнительных обязанностей, а также уменьшить риски возникновения ошибок в налоговой отчетности.

Однако отказ от льгот по НДС может означать упущение возможности сократить налоговую нагрузку и получить финансовые выгоды. Также стоит учитывать, что при отказе от льгот необходимо внести изменения в бухгалтерию, программное обеспечение и процессы компании, что может потребовать дополнительных ресурсов, времени и финансовых затрат.

Важно:

Прежде чем принять окончательное решение по отказу от льгот по НДС, рекомендуется тщательно проанализировать риски и преимущества данного шага с учетом специфики деятельности компании и ее финансовых возможностей.

Отказ от отказа:

Возможность отказаться от льгот по НДС может оказаться нежелательной или не выгодной для предпринимателя. В таком случае, можно воспользоваться процедурой отказа от отказа.

Отказ от отказа означает, что предприниматель снова становится участником системы налогообложения по НДС. Это позволяет ему получить все преимущества, которые предоставляются участникам системы налогообложения, включая возможность вычета НДС по приобретенным товарам и услугам.

Для оформления отказа от отказа необходимо обратиться в налоговый орган по месту регистрации юридического лица или индивидуального предпринимателя. В заявлении об отказе от отказа нужно указать основания, по которым ранее было принято решение об отказе от льгот по НДС, и объяснить причины, по которым сейчас потребовалось отказаться от этого решения.

После подачи заявления в налоговый орган, предпринимателю будет предоставлен срок для оплаты неуплаченных сумм НДС за период отказа от льгот. После оплаты, налоговый орган примет решение о возобновлении участия предпринимателя в системе налогообложения по НДС.

Отказ от отказа может быть полезным решением в случае, когда предприниматель обнаруживает, что ему выгоднее быть участником системы налогообложения по НДС, чем отказываться от льгот.

| Преимущества участия в системе налогообложения по НДС | Преимущества отказа от отказа |

|---|---|

| Возможность вычета НДС по приобретенным товарам и услугам | Упрощенная система налогообложения |

| Возможность получения НДС с полученных оплат от покупателей | Уменьшенная налоговая нагрузка |

| Более высокая степень доверия со стороны партнеров и клиентов | Отсутствие необходимости ведения бухгалтерского учета |