Как вернуть заем на личную карту учредителя — советы и инструкции

Займы являются неотъемлемой частью современной экономики и предоставляются для решения различных финансовых проблем. В ситуации, когда предприниматель решает оформить займ на личную карту, возникают определенные правила и особенности, которые важно учесть.

Одной из основных особенностей возврата займа на личную карту учредителя является необходимость соблюдения всех правовых и налоговых требований. В случае, если займ не будет оформлен и возвращен в соответствии с законодательством, могут возникнуть негативные последствия для учредителя и его бизнеса.

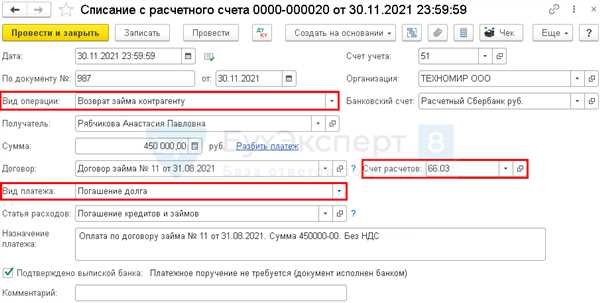

Для обеспечения корректного возврата займа следует соблюдать следующие правила. Во-первых, необходимо оформить договор займа, который будет юридически обоснован и защитит интересы обеих сторон. В договоре должны быть четко указаны сумма займа, сроки возврата, проценты, порядок погашения и другие важные условия.

Во-вторых, учредитель должен следовать установленным налоговым правилам и предоставить все необходимые документы для учета займа. Таким образом, будет исключена возможность притязаний со стороны налогового органа и предотвращены негативные последствия для бизнеса.

Какие виды займов могут быть выданы учредителю?

Учредитель может получить разные виды займов на свою личную карту. В зависимости от ситуации и потребностей, он может обратиться за помощью к родственникам или друзьям, получить займ от банка или другой финансовой организации, а также воспользоваться услугами онлайн-платформ или микрофинансовых организаций.

До внесения изменений в российское законодательство в 2020 году, долги между учредителем и организацией, где он работает или является учредителем, могли оформляться в виде займов. Однако сейчас такие операции требуют строгого соблюдения бухгалтерских правил и учета.

Вот несколько видов займов, которые могут быть выданы учредителю:

- Займы от родственников и друзей. В данном случае, условия займа, такие как сроки возврата и процентная ставка, обычно оговариваются между сторонами лично. Этот вид займа может быть полезен в случае небольших сумм или временных финансовых трудностей.

- Банковские кредиты. Учредитель может обратиться в свой банк с просьбой о предоставлении займа на личную карту под различные цели. В зависимости от рисков и банковских требований, условия кредита могут различаться.

- Микрофинансовые займы. Микрофинансовые организации могут предоставить учредителю займы на личную карту без лишних бумажных формальностей и проверок, но зачастую с более высокими процентными ставками. Этот вид займа может быть полезен в случае срочной нужды в деньгах.

- Онлайн-займы. С появлением онлайн-платформ и сервисов, учредитель может получить займ на личную карту прямо через интернет. Обычно такие займы предоставляются на краткий срок, и процесс получения денег может быть очень быстрым и удобным.

Каждый вид займа имеет свои особенности и риски, поэтому учредителю следует внимательно оценивать свои возможности и выбрать наиболее подходящий вариант.

Какие документы необходимо предоставить для возврата займа на личную карту?

Для возврата займа на личную карту учредителя необходимо предоставить следующие документы:

| № | Наименование документа | Описание |

|---|---|---|

| 1 | Заявление на возврат займа | Заявление, в котором указывается сумма займа, срок возврата и реквизиты карты, на которую требуется вернуть займ. |

| 2 | Копия паспорта учредителя | Копия всех страниц паспорта учредителя, содержащих данные и подписи. |

| 3 | Договор займа | Копия договора займа, подписанного учредителем и получателем займа, в котором указана сумма займа, срок возврата и условия погашения. |

| 4 | Квитанция об оплате процентов по займу | Квитанция, подтверждающая оплату процентов по займу на момент возврата. |

| 5 | Выписка из банка | Выписка из банка по счету учредителя, на которую был зачислен займ, а также выписка по счету карты, на которую требуется вернуть займ. |

После предоставления указанных документов, они будут проверены и учредителю будет осуществлен возврат займа на его личную карту.

Как происходит перевод средств на личную карту учредителя?

Перевод средств на личную карту учредителя может происходить по следующим правилам и особенностям:

- Перевод средств на личную карту учредителя осуществляется в соответствии с договором займа. Поэтому для начала необходимо заключить соответствующее соглашение.

- Уточните банковские реквизиты карты учредителя: номер карты, ФИО владельца, название банка и другую информацию, необходимую для осуществления перевода.

- Обратитесь в банк, в котором у вас есть счет, либо в другой банк, который поддерживает перечисление денежных средств на карты других банков.

- Заполните соответствующую заявку на перевод денежных средств, указав информацию о личной карте учредителя и сумму перевода.

- Возможно, вам потребуется предоставить дополнительные документы или доказательства происхождения средств, если банк потребует это для обеспечения безопасности и противодействия отмыванию денег.

- После проверки всех данных и документов, ваш банк осуществит перевод денежных средств на личную карту учредителя.

- Обратите внимание, что существует лимит на сумму перевода средств на личную карту учредителя за одну операцию, который может отличаться в зависимости от политики вашего банка.

- Также учтите, что за перевод средств на карту другого банка могут взиматься комиссии, которые также могут отличаться в зависимости от политики банка и условий договора займа.

Итак, перевод денежных средств на личную карту учредителя может быть осуществлен после заключения договора займа и соблюдения технических и организационных требований со стороны банка.

Каковы правила возврата займа на личную карту?

Возврат займа на личную карту учредителя должен осуществляться в соответствии с договором займа, заключенным между сторонами. В договоре займа указываются условия, к которым должны придерживаться учредитель и заемщик при возврате займа.

Одним из важных правил возврата займа на личную карту является соблюдение срока погашения долга. Учредитель и заемщик должны договориться о конкретной дате, когда займ должен быть полностью возвращен. Возвращение долга должно производиться в указанный срок без задержек.

Кроме того, следует учесть, что при возврате займа на личную карту могут быть предусмотрены дополнительные условия, такие как уплата процентов или комиссионных платежей. Такие условия должны быть ясно оговорены в договоре займа и соблюдаться при возврате долга.

Для обеспечения контроля и документирования процесса возврата займа на личную карту учредителя, рекомендуется сохранять все документы, связанные с погашением долга. Это могут быть квитанции об оплате, выписки по банковскому счету, подтверждающие транзакции возврата долга.

Необходимо отметить, что при возврате займа на личную карту учредителя важно соблюдать требования законодательства. Законодательство может устанавливать определенные ограничения и требования к возврату займов, поэтому перед заключением договора займа рекомендуется проконсультироваться с юристом или специалистом в области финансового права.

В целом, при возврате займа на личную карту учредителя следует соблюдать условия договора займа, внимательно ознакомиться с требованиями законодательства и документировать процесс возврата. Это поможет избежать проблем и конфликтов между сторонами при погашении долга.

Что происходит, если учредитель не возвращает займ вовремя?

Невозврат займа на личную карту учредителя вовремя может привести к различным последствиям, как для самого учредителя, так и для его отношений с организацией.

1. Проценты и штрафы. В зависимости от условий займа, несвоевременный возврат может повлечь уплату процентов или штрафных санкций. Размер процента и штрафа за просрочку определяется в займодательском договоре.

2. Ухудшение кредитной истории. Если учредитель не соблюдает сроки возврата займа, это может негативно сказаться на его кредитной истории. Негативные данные будут фиксироваться в кредитных бюро и могут снизить шансы учредителя на получение кредитов в будущем.

3. Юридические проблемы. Несвоевременный возврат займа может привести к юридическим проблемам. Займодатель имеет право обратиться в суд, чтобы защитить свои интересы и потребовать возврата задолженности. В случае судебного разбирательства учредителя могут ожидать дополнительные расходы на адвоката и судебные издержки.

4. Потеря доверия и отношений. Несоблюдение условий займа может привести к потере доверия со стороны займодателя. Это может негативно повлиять на дальнейшее сотрудничество и отношения между учредителем и организацией.

Поэтому важно всегда соблюдать условия договора и возвращать займы вовремя, чтобы избежать негативных последствий и сохранить хорошие отношения между сторонами.

Есть ли комиссия за возврат займа на личную карту учредителя?

При возврате займа на личную карту учредителя могут возникнуть вопросы о наличии комиссии. Важно отметить, что каждый личный финансовый институт имеет свои правила и условия возврата займов. Поэтому наличие комиссии зависит от банка или другого финансового учреждения, с которым вы работаете.

Перед тем, как брать займ или совершать перевод на личную карту учредителя, необходимо внимательно ознакомиться с условиями и правилами финансового института. Возможно, вам потребуется обратиться в банк, чтобы уточнить информацию о возможной комиссии.

В некоторых случаях за возврат займа на личную карту учредителя может взиматься комиссия. Это связано с тем, что банки и другие финансовые учреждения могут взимать плату за обработку операций или за предоставление кредитных услуг. Комиссия может быть фиксированной или зависеть от суммы перевода.

Чтобы избежать неприятных сюрпризов, рекомендуется получить подробную информацию о комиссии при обращении в банк и ознакомиться с договором на получение займа. Также стоит учитывать, что комиссия может меняться со временем, поэтому регулярно следите за обновлениями и изменениями в условиях финансового института.

Как избежать комиссии при возврате займа на личную карту учредителя?

Хотя комиссия за возврат займа на личную карты учредителя может быть неизбежной, есть несколько способов, как ее избежать или снизить:

- Выбор финансового института с минимальной комиссией. Перед тем, как взять займ или оформить перевод, исследуйте рынок и найдите банк или другое финансовое учреждение с наименьшей комиссией по возврату займов.

- Проверка наличия акций и специальных предложений. Многие банки и финансовые учреждения предлагают акции и специальные предложения, которые могут снизить комиссию или полностью освободить от нее. Не забудьте проверить наличие таких акций перед оформлением займа.

- Оформление займа на другое имя. В некоторых случаях, оформление займа на другое имя может помочь избежать комиссии или снизить ее размер. Однако, перед таким решением, обязательно ознакомьтесь с условиями и возможными ограничениями.

Изучив правила и особенности возврата займа на личную карту учредителя и получив информацию о комиссии, вы сможете принять взвешенное решение и выбрать наиболее выгодное предложение для себя.

Какие сроки действия займа на личную карту учредителя?

Сроки действия займа на личную карту учредителя могут различаться в зависимости от условий договора между учредителем и компанией. Однако, как правило, займы на личные карты учредителей предоставляются на короткий срок.

Самым распространенным сроком займа является 30 дней. Это связано с тем, что займы на личные карты учредителей обычно используются для временного покрытия финансовых потребностей или внезапных расходов.

Однако, в некоторых случаях срок действия займа может быть продлен или сокращен по согласованию сторон. Такие изменения обычно оформляются дополнительными соглашениями к договору займа.

Важно отметить, что учредитель обычно должен возвратить займ в течение указанного срока или до даты, указанной в договоре. Невыполнение этого условия может привести к начислению пени, штрафов или других санкций со стороны компании.

Поэтому перед оформлением займа на личную карту учредителя рекомендуется внимательно ознакомиться с условиями договора и учитывать возможные ограничения в сроках его действия.

| Срок действия займа | Условия |

|---|---|

| Обычно 30 дней | Наиболее распространенный срок займа на личную карту учредителя. |

| Изменяемый срок | Срок действия займа может быть продлен или сокращен согласно дополнительным соглашениям. |

| Обязательность возврата | Учредитель должен возвратить займ в указанный срок или до даты, указанной в договоре. |

| Последствия невыполнения | Невыполнение условий договора может повлечь начисление пени, штрафов или других санкций. |

Можно ли досрочно погасить займ на личную карту?

Да, возврат займа на личную карту учредителя может быть осуществлен досрочно. Это означает, что заемщик может погасить займ перед сроком его окончания.

При досрочном погашении займа на личную карту учредителя, заемщик может сэкономить на уплате процентов, так как рассчитываются они исходя из оставшегося срока кредита. Однако, некоторые кредитные организации могут взимать штрафную комиссию за досрочное погашение займа.

Перед тем, как досрочно погасить займ на личную карту, стоит ознакомиться с условиями договора и узнать о возможных комиссиях. Часто, погашение займа досрочно является выгодным решением, так как позволяет избежать дополнительных расходов на проценты по кредиту.

Более подробную информацию о правилах и особенностях возврата займа на личную карту учредителя можно узнать у банка или кредитной организации, где была оформлена кредитная карта.

Можно ли выдать займ на личную карту учредителя только по доверенности?

Правила выдачи займа по доверенности

Возможность выдачи займа на личную карту учредителя только по доверенности зависит от ряда факторов:

- Уставного капитала компании;

- Размера займа;

- Срока займа;

- Финансового состояния компании;

- Имущества компании, которое может служить обеспечением займа;

- Процентных ставок и условий займа;

Кроме того, существуют различные требования и ограничения, определенные законодательством, которые необходимо соблюдать при выдаче займа на личную карту учредителя. Подобные операции должны быть обоснованы и составлены в соответствии с законом.

Риск и ответственность

Выдача займа на личную карту учредителя только по доверенности является связанной с определенными рисками и ответственностью. Стороны должны доверять друг другу и быть готовыми к соблюдению финансовых обязательств.

В случае нарушения законодательства или несоблюдения договорных обязательств, могут возникнуть юридические проблемы и споры, которые могут негативно сказаться на бизнесе и отношениях между сторонами.

Поэтому рекомендуется обратиться к специалистам в области финансового права и договорных отношений для консультации и составления правильных документов при выдаче займа на личную карту учредителя по доверенности.

Какие механизмы контроля используются при возврате займа на личную карту?

При возврате займа на личную карту учредителя применяются различные механизмы контроля, которые позволяют убедиться в своевременном возврате средств. Эти механизмы направлены на минимизацию рисков для обеих сторон сделки и обеспечивают прозрачность и надежность процесса возврата займа.

Документарное оформление сделки

Один из основных механизмов контроля – это документарное оформление сделки. В договоре займа должны быть указаны все условия займа, включая сумму, сроки возврата, проценты, если они предусмотрены, и прочие важные условия. Детальное описание обязательств и ответственности сторон помогает избежать недоразумений и конфликтов.

Учет и контроль платежей

Для контроля возврата займа на личную карту могут использоваться системы учета и контроля платежей. Это позволяет отслеживать фактические суммы, временные интервалы и количество платежей. Системы автоматического уведомления об истечении срока позволяют предотвратить просрочки и напомнить заемщику о необходимости проведения платежа.

Правовая поддержка

Если участники сделки сомневаются в своих силах или опасаются возможных рисков, они могут обратиться за правовой поддержкой. Юридический эксперт сможет проанализировать договор займа и дать рекомендации по обеспечению контроля возврата займа на личную карту.

- Регулярные отчеты и свидетельства об оплате

- Системы автоматического уведомления

- Внутренние аудиты и проверки

- Согласование и контроль платежей

Каковы особенности налогообложения при возврате займа на личную карту учредителя?

1. Зависимость от формы предпринимательской деятельности

Налогообложение при возврате займа на личную карту учредителя может различаться в зависимости от формы предпринимательской деятельности. Например, у индивидуальных предпринимателей и юридических лиц могут быть разные правила налогообложения. Поэтому перед осуществлением возврата займа следует обратиться к налоговому законодательству и уточнить свои обязанности.

2. Учет процентов и суммы займа

При возврате займа на личную карту учредителя необходимо учесть учет процентов и суммы займа. Под процентами имеется в виду доход, полученный учредителем от предоставления займа. В зависимости от формы предпринимательской деятельности, эти доходы могут облагаться различными налогами.

Кроме того, необходимо учитывать и саму сумму займа при определении налогооблагаемой базы. В некоторых случаях это может влиять на размер налоговых платежей.

В целом, налогообложение при возврате займа на личную карту учредителя требует особого внимания и внимательного изучения налогового законодательства. Рекомендуется также обратиться к профессионалам, таким как бухгалтер или налоговый консультант, для получения более детальной информации и конкретных рекомендаций.