Как выбрать код по ОКЗ для деятельности ревизора

ОКЗ (Общекодексизированная задача) — это система стандартов и правил, которым должны следовать ревизоры при выполнении своей работы. Код по ОКЗ для долиности ревизора определяет основные принципы и инструкции для проведения ревизии и контроля финансовой деятельности организаций.

Ревизоры выполняют важную функцию в обществе, обеспечивая прозрачность и честность в финансовой сфере. Код по ОКЗ для долиности ревизора предусматривает не только проверку бухгалтерской отчетности, но и анализ внутренних процессов и контроля, а также выявление и предотвращение возможных мошенничеств и нарушений законодательства.

ОКЗ для долиности ревизора является неотъемлемой частью профессиональной этики и деятельности ревизора. Код устанавливает требования к компетенции, честности и независимости ревизоров, а также определяет обязанности и ответственность, которые им необходимо выполнять.

Важно отметить, что код по ОКЗ для долиности ревизора является динамичным и подвергается регулярным изменениям и обновлениям в связи с развитием законодательства и требований рынка. Поэтому ревизорам необходимо постоянно обновлять свои знания и следить за изменениями в кодексе, чтобы всегда быть в курсе актуальных стандартов и правил.

Код ОКЗ: долиность ревизора

Долиность ревизора – это здание, в котором располагаются помещения и инфраструктура, предназначенные для проведения ревизии и контроля над финансовой деятельностью организаций. Такие здания могут использоваться как аудиторские фирмы, так и внутренние отделы или подразделения компаний.

Объекты долиности ревизора могут включать в себя офисные помещения, аудитории и переговорные комнаты, а также технические помещения, необходимые для обеспечения работы контрольно-ревизионного учреждения. Кроме того, такие объекты часто обладают специальным оборудованием и системами безопасности, предназначенными для защиты конфиденциальной информации.

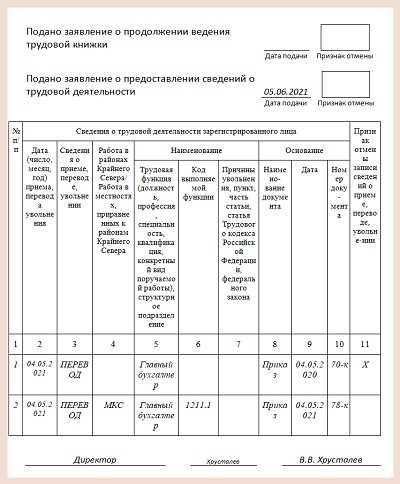

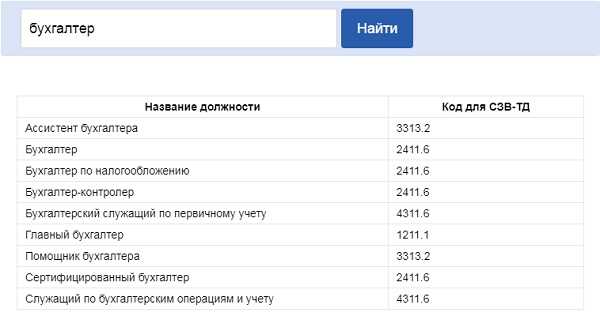

Код ОКЗ для долиности ревизора: 02.40.40.03.

На основании кода ОКЗ можно осуществлять поиск, классификацию и анализ объектов долиности ревизора для различных целей, например, при аренде или покупке недвижимости. Код ОКЗ позволяет систематизировать информацию о таких объектах и облегчает процесс взаимодействия между участниками рынка недвижимости.

Определение

Доля ревизора в обществе является одним из основных источников его дохода, поскольку ревизор получает долю в прибыли компании, пропорционально своей доле участия. Кроме того, доля ревизора дает ему право участвовать в принятии решений, касающихся деятельности общества, например, избрания генерального директора или утверждения бухгалтерского отчета.

Определение доли ревизора содержится в Основах законодательства о корпоративных вложениях (ОКЗ). Согласно ОКЗ, доля ревизора должна быть указана в учредительных документах компании и должна быть определена в процентах. В случае если доля ревизора не указана, его доля считается нулевой.

Доля ревизора имеет особое значение для его полномочий и ответственности. Ревизор обязан действовать в интересах компании и ее участников, а также соблюдать нормы и требования, установленные законодательством. В случае нарушения своих обязанностей, ревизор может быть привлечен к ответственности и лишен своей доли в компании.

Цели и задачи

Основными задачами ОКЗ являются:

- Установление единой методологии проведения ревизии, которая обеспечивает справедливое и независимое оценивание финансового состояния организаций.

- Определение порядка и условий проведения ревизии, включая правила документирования, сбора и представления показателей организации.

- Регулирование компетенции и квалификации ревизоров, включая требования к образованию и опыту работы.

- Обеспечение прозрачности и независимости ревизии, включая установление механизма контроля качества проведения ревизии и наказания за нарушения процедур.

- Определение прав и обязанностей ревизоров, включая требования к их деятельности, этическому поведению и конфиденциальности информации.

ОКЗ для деятельности ревизора направлен на повышение доверия к финансовым отчетам организаций и обеспечение корректности и достоверности информации, предоставляемой ревизорами.

Требования к долиности ревизора

Для того, чтобы стать долиностным ревизором, необходимо выполнение нескольких требований. Во-первых, ревизор должен обладать высоким уровнем профессионализма и знаний в области финансового аудита и контроля.

Он должен иметь достаточный опыт работы в сфере аудита и подтвердить его соответствующими документами. Также важно наличие актуальных знаний и умений в области налогового законодательства и бухгалтерии.

Вторым требованием является наличие профессионального образования в области экономики или финансов. Ревизор должен обладать высшим образованием и иметь специализацию в аудите или смежных областях.

Третьим требованием является наличие соответствующих сертификатов или лицензий, подтверждающих квалификацию ревизора. Это может быть сертификат ученого-исследователя, сертификат управленческого аудита или другие аналогичные документы.

Кроме того, ревизор должен обладать высокой этической культурой и строго соблюдать нормы профессиональной этики. Он не должен нарушать конфиденциальность информации и должен быть независим от аудируемых организаций и лиц.

Такие требования обеспечивают высокое качество и надежность проведения аудиторской деятельности и защищают интересы организаций, которые обращаются к долиностному ревизору для проверки своей финансовой отчетности и эффективности систем внутреннего контроля.

Ответственность ревизора

Принцип независимости подразумевает, что ревизор не должен иметь никаких препятствий, которые могут повлиять на объективность его работы. Ревизор должен действовать независимо от руководства и других заинтересованных сторон.

Принцип конфиденциальности предполагает, что ревизор должен обеспечивать сохранность информации, полученной в процессе своей работы, и не разглашать ее третьим лицам без согласия аудируемой организации.

В случае выявления нарушений бухгалтерии или финансовой отчетности, ревизор должен докладывать об этом руководству и предлагать меры по их устранению. Также, ревизор может обратиться к ревизионной комиссии или другим компетентным органам для принятия соответствующих мер.

В случае выявления фальсификации или мошенничества, ревизор обязан обратиться к правоохранительным органам и предоставить им все необходимые доказательства. Такие действия являются не только профессиональной, но и гражданской обязанностью ревизора.

Обязанности ревизора

Ревизор, в соответствии с ОКЗ, выполняет следующие обязанности:

1. Проверка финансовой отчетности

Ревизор обязан провести аудит и проверку финансовой отчетности организации. Он должен убедиться в достоверности и точности представленной информации. Ревизор анализирует финансовые записи, баланс, отчет о прибылях и убытках, а также проследить за правильным использованием и отражением активов и обязательств компании.

2. Выявление нарушений и несоответствий законодательству

Ревизор обязан проверить соблюдение организацией действующего законодательства и нормативных актов, в том числе налогового законодательства. Он должен выявить возможные нарушения и несоответствия и дать рекомендации по их устранению.

Ревизор также может проводить проверку соответствия деятельности организации международным стандартам и требованиям, если это необходимо.

В рамках своих обязанностей ревизор также может выполнять другие работы и анализы по требованию руководства организации.

Порядок получения долиности ревизора

1. Выбор должности

Для начала необходимо определиться с местом и организацией, в которой хотелось бы работать долиностным ревизором. Подумайте о предпочтениях в отрасли и типе организации: государственная, частная или некоммерческая.

2. Образование и квалификация

Для того чтобы стать долиностным ревизором, необходимо иметь специальное образование в сфере бухгалтерии или аудита. Чаще всего требуется наличие диплома бакалавра или магистра по экономическим наукам. Кроме того, необходимо получить соответствующую квалификацию и пройти сертификационные экзамены.

3. Опыт работы

Важным условием для получения должности долиностного ревизора является наличие опыта работы в области бухгалтерии, аудита или финансового контроля. Обязательным является наличие стажа работы в аудиторской фирме или организации, занимающейся бухгалтерией.

4. Подача заявки

После того как вы определились с местом работы и подготовились к процессу, необходимо подать заявку на должность долиностного ревизора. В этой заявке следует указать все необходимые документы, включая резюме, копии дипломов и сертификатов.

5. Собеседование

По результатам рассмотрения заявки на должность, вы можете быть приглашены на собеседование. Оно проводится с представителями организации или комиссией, ответственной за прием на работу. На собеседовании вам предстоит ответить на вопросы о своем образовании, опыте работы и профессиональных навыках.

6. Аттестационный экзамен

В некоторых случаях может быть назначен аттестационный экзамен, который проверит ваши знания и навыки в области бухгалтерии и аудита. Результаты этого экзамена будут учитываться при принятии решения о вашем приеме на должность.

7. Принятие на должность

После успешного прохождения всех этапов отбора и рассмотрения заявки, вам может быть предложена должность долиностного ревизора. При положительном решении о вашем трудоустройстве, вам будут оформлены все необходимые документы о приеме на работу.

Следуя этому порядку, вы сможете получить должность долиностного ревизора и заняться профессиональным оценочным контролем финансового состояния организации.

Правила поведения ревизора

Работа ревизора требует соблюдения ряда правил поведения, которые помогут создать атмосферу взаимного уважения и эффективной работы. Вот основные из них:

1. Объективность и беспристрастность.

Ревизор должен проявлять объективность и беспристрастность при осуществлении своей работы. Он не должен позволять своим личным предпочтениям или предубеждениям влиять на результаты своих проверок. Ревизор всегда должен руководствоваться предписаниями и положениями ОКЗ.

2. Конфиденциальность информации.

Ревизор имеет доступ к конфиденциальной информации, которую он получает в процессе своей работы. Он обязан обеспечивать ее защиту от несанкционированного доступа и разглашения. Ревизор должен строго придерживаться норм и правил по обработке и хранению конфиденциальной информации, а также не передавать ее третьим лицам без предварительного согласия.

3. Честность и неподкупность.

Ревизор должен соблюдать высокие стандарты этики и не поддаваться коррупционным соблазнам. Он не должен допускать никаких форм подкупа или неправомерного влияния для получения преимуществ или искажения результатов своей работы. Ревизор всегда должен идти на компромиссы только на основе профессиональной оценки и в интересах организации.

4. Коммуникация и сотрудничество.

Ревизор должен уметь эффективно коммуницировать со всеми заинтересованными сторонами, которые могут быть задействованы в его работе. Он должен быть готов к конструктивному диалогу, открыт для вопросов и обратной связи. Ревизор должен также уметь работать в команде и сотрудничать со своими коллегами для достижения общих целей организации.

5. Повышение квалификации.

Ревизор должен постоянно совершенствовать свои профессиональные навыки и знания, чтобы быть в курсе последних изменений в области ревизии. Он должен стремиться к постоянному самообразованию, участвовать в тренингах, семинарах и профессиональных социальных сетях, а также активно развивать свои профессиональные навыки.

Соблюдение этих правил поможет ревизору эффективно осуществлять свою работу и поддерживать долиностную репутацию организации.

Часто задаваемые вопросы о долиности ревизора

-

Кто может стать долиностным ревизором?

Долиностным ревизором может стать гражданин Российской Федерации, достигший совершеннолетия и имеющий необходимые профессиональные навыки и квалификацию.

-

Какой срок действия долиности ревизора?

Срок действия долиности ревизора составляет 5 лет. По истечении данного срока необходимо пройти повторную аккредитацию.

-

Какие требования к образованию для получения долиности ревизора?

Для получения долиности ревизора необходимо иметь высшее образование в области экономики, финансов или аудита. Также возможно получение данного статуса на основании двухлетнего образования, подтвержденного опытом работы в сфере аудита.

-

Какие организации могут назначать долиностных ревизоров?

Долиностных ревизоров могут назначать акционерные общества, общества с ограниченной ответственностью и другие организации, обязанности и полномочия которых включают проведение ревизии.

-

Какие документы необходимо предоставить для получения долиности ревизора?

Для получения долиности ревизора необходимо предоставить заявление, копию документа, удостоверяющего личность, копию диплома об образовании, а также подтверждение опыта работы в сфере аудита.

Примеры нарушений ревизорами

В рамках своей работы ревизоры могут совершать различные нарушения, которые могут иметь серьезные последствия для предприятия или организации.

1. Подделка документов

Один из наиболее распространенных видов нарушений, с которыми сталкиваются ревизоры, — подделка документов. Это может включать в себя подписывание чужих имен, вносить изменения в уже выданные документы или создание фальшивых записей о фактах или результатах анализа.

2. Неправильное использование конфиденциальной информации

Ревизоры могут быть владельцами конфиденциальной информации, которую они получают в ходе своей работы. Но неправильное использование этой информации или передача ее третьим лицам может стать серьезным нарушением. Ревизоры обязаны соблюдать политику безопасности информации и хранить ее в строгой конфиденциальности.

3. Неправильная интерпретация данных

4. Нарушение процедур проведения аудита

Существуют определенные процедуры и правила, которые ревизоры должны соблюдать при проведении аудита. Нарушение этих процедур может привести к потере доверия со стороны клиентов и общественности, а также к правовым последствиям.

В целях обеспечения эффективного и надлежащего проведения аудиторских проверок, ревизоры должны быть осторожны и обязательно соблюдать кодекс поведения и этические стандарты, которые определяют их профессиональное поведение и ответственность.

Рекомендации по соблюдению кода ОКЗ

Для эффективного соблюдения кода ОКЗ в роли ревизора следует руководствоваться следующими рекомендациями:

1. Подготовка к инспекции

- Ознакомьтесь с кодом ОКЗ и принципами его работы.

- Изучите действующее законодательство, регулирующее сферу деятельности, которую вы планируете проверить.

- Составьте план инспекции, учитывая основные требования и контрольные пункты кода ОКЗ.

2. Проведение инспекции

- Внимательно осмотрите объект проверки, обратите внимание на документацию, записи и другие материалы, относящиеся к проверяемой деятельности.

- В ходе общения с представителями организации или физическими лицами задавайте вопросы, связанные с соблюдением кода ОКЗ и требований законодательства.

- Подготовьте полное и точное заключение, основанное на фактических данных и материалах, собранных в ходе инспекции.

3. Подготовка отчета

- Составьте отчет о проведенной инспекции, в котором отразите все факты и заключения, связанные с соблюдением кода ОКЗ.

- Укажите на найденные нарушения, а также предложите рекомендации для их устранения.

- Отправьте отчет в соответствующие органы контроля и надзора.

Соблюдение кода ОКЗ в роли ревизора является важной задачей, которая помогает обеспечить законность и прозрачность деятельности организаций и физических лиц. Следуя рекомендациям и требованиям кода ОКЗ, ревизоры смогут более эффективно выполнять свои обязанности и способствовать созданию справедливого бизнес-окружения.