Как заполнить Форму Инв 6 Акт инвентаризации расчетов за ТМЦ, находящиеся в пути

Инвентаризация – это процесс учета и проверки наличия и состояния материальных ценностей. Одной из форм инвентаризации является акт инвентаризации расчетов за товарно-материальные ценности (ТМЦ), которые находятся в пути.

ТМЦ, находящиеся в пути, – это товары, которые находятся в процессе транспортировки или доставки от поставщика до потребителя. Они могут быть уже оплаченными и ожидающими поставки, либо находиться в стадии доставки и пока не оплачиваться.

Акт инвентаризации расчетов за ТМЦ, находящиеся в пути, составляется для учета и проверки фактического наличия и состояния таких товаров в организации. В акте указываются все документы и данные, связанные с передвижением и оплатой ТМЦ в пути.

Форма инв 6 акт инвентаризации расчетов за ТМЦ находящиеся в пути предоставляет организации возможность аккуратно и подробно оформить результаты инвентаризации и представить их для учета и анализа. Эта форма помогает организации ответить на вопрос о том, сколько и какие ТМЦ она имеет в пути, а также контролировать их движение и состояние.

Цель исследования акта инвентаризации расчетов за товарно-материальными ценностями (ТМЦ) находящимися в пути

Цель данного исследования состоит в оценке корректности и достоверности данных, отраженных в актах инвентаризации расчетов за ТМЦ, которые еще находятся в пути на момент проведения инвентаризации. Исследование позволяет выявить возможные ошибки и расхождения в учете и фактическом наличии ТМЦ на этапе их пути от поставщика к покупателю.

В ходе исследования анализируются следующие аспекты:

1. Соответствие документов

Проводится проверка наличия необходимых документов, подтверждающих информацию о ТМЦ находящихся в пути. Такими документами могут быть: накладные, счета-фактуры, транспортные документы и другая сопроводительная документация.

2. Соответствие сумм транзакций

Анализируются суммы, указанные в документах, и их соответствие суммам, отраженным в актах инвентаризации расчетов за ТМЦ находящимися в пути. Выявление расхождений может указывать на ошибки в учете или возможные случаи мошенничества.

В результате исследования актов инвентаризации расчетов за ТМЦ находящимися в пути предприятия получают информацию о достоверности своих финансовых отчетов и учета ТМЦ. Это помогает предотвратить потери и снизить риски при оценке финансового состояния и деятельности компании.

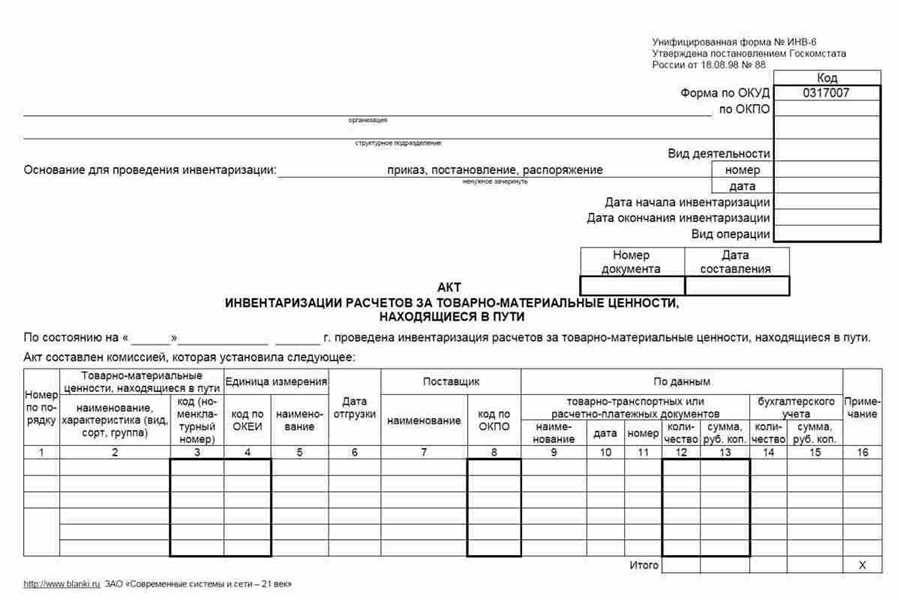

Определение формы инв 6 акт инвентаризации расчетов за товарно-материальные ценности (ТМЦ) находящиеся в пути

Акт инвентаризации расчетов за ТМЦ в пути заполняется при проведении инвентаризации, когда учет товарно-материальных ценностей, находящихся в пути, обязателен. Он содержит информацию о количестве, стоимости и статусе ТМЦ, находящихся в пути, а также о расчетах и иные сведения, необходимые для правильного учета и контроля за этими ТМЦ.

Акт инвентаризации расчетов за ТМЦ в пути следует составлять в соответствии с установленными нормами и требованиями, которые определены организацией или государственными органами, на основе законодательства. Обычно, акт состоит из следующих разделов:

1. Общая информация

В этом разделе должна быть указана информация о наименовании организации, которая проводит инвентаризацию, а также дата составления акта. Также указывается цель и область действия инвентаризации, в данном случае – расчеты за ТМЦ в пути.

2. Информация о товарно-материальных ценностях в пути

В этом разделе указывается информация о каждой товарно-материальной ценности, которая находится в пути. Сведения обычно включают наименование, количества, единицы измерения, стоимость и статус ТМЦ в пути.

Наименование: указывается название ТМЦ, например, товар или сырье.

Количество: указывается количество ТМЦ.

Единицы измерения: указывается единица измерения, например, штуки или килограммы.

Стоимость: указывается стоимость каждой единицы ТМЦ.

Статус ТМЦ в пути: указывается информация о статусе ТМЦ в пути, например, отправлено или ожидается доставка.

В акте также могут присутствовать дополнительные разделы, которые зависят от требований вашей организации или государственных органов. Важно следовать установленным правилам и регламентам, чтобы обеспечить точность и актуальность данных об остатках ТМЦ в пути.

Акт инвентаризации расчетов за ТМЦ находящиеся в пути: какими данными должна содержать форма

Форма акта инвентаризации должна содержать следующие данные:

1. Данные о компании

Акт должен содержать полные данные о компании, проводящей инвентаризацию и регистрирующий акт. Это включает в себя название компании, ее адрес, контактную информацию и реквизиты.

2. Описание ТМЦ находящихся в пути

Акт должен содержать полное описание ТМЦ, которые находятся в пути. Это включает в себя наименование товара, его артикул, количество, стоимость и любую другую важную информацию, которая может относиться к конкретному ТМЦ.

3. Данные о поставке

Акт должен содержать данные о поставке ТМЦ. Это может включать в себя информацию о поставщике, дату и номер документа, описывающего поставку, условия поставки и сроки доставки.

Форма акта инвентаризации расчетов за ТМЦ находящиеся в пути должна быть составлена в соответствии с требованиями закона и отражать точные данные о расчетах за товарно-материальными ценностями. Этот документ является важной частью бухгалтерской отчетности и необходим для правильного учета и анализа расчетов за ТМЦ в пути.

Обязательные данные в акте инвентаризации расчетов за ТМЦ находящиеся в пути

1. Дата и номер акта инвентаризации

Акт инвентаризации должен содержать точную дату его составления, а также уникальный номер акта. Эти данные позволяют однозначно определить акт среди других документов и установить соответствие между актом и остальными финансовыми операциями.

2. Перечень и описание ТМЦ

Акт должен содержать полный перечень и описание товарно-материальных ценностей, находящихся в пути. Каждая ТМЦ должна быть указана с указанием ее наименования, количества, единицы измерения и стоимости. Также желательно указать общую стоимость всех ТМЦ, находящихся в пути.

3. Причины нахождения ТМЦ в пути

Необходимо указать причины нахождения товарно-материальных ценностей в пути. Это может быть связано, например, с поставкой ТМЦ от поставщика или транспортировкой их в филиалы или магазины организации. Указание причин является важным для контроля за движением ТМЦ.

4. Данные о контрагентах

Акт должен содержать данные о контрагентах, связанных с перемещением ТМЦ в пути. Это могут быть поставщики или перевозчики. Для каждого контрагента приводятся его полное наименование, юридический адрес, контактные данные и идентификационный номер, если таковой имеется.

5. Подписи и печати ответственных лиц

Акт должен быть подписан ответственными лицами организации, составившими акт, например, бухгалтером, руководителем отдела или директором. Также акт должен содержать печати организации и подписи контрагентов, если они имеются.

Акт инвентаризации расчетов за ТМЦ находящимися в пути должен быть составлен в соответствии с требованиями законодательства и внутренними нормативными документами организации. Использование обязательных данных позволяет сформировать акт, содержащий всю необходимую информацию для учета и контроля расчетов за ТМЦ находящимися в пути.

Процесс составления акта инвентаризации расчетов за ТМЦ находящиеся в пути

Процесс составления акта инвентаризации расчетов за ТМЦ находящиеся в пути включает несколько этапов:

1. Обработка и систематизация документации

Первым шагом необходимо обработать и систематизировать всю документацию, связанную с расчетами за ТМЦ, находящиеся в пути. К такой документации относятся договоры купли-продажи, накладные, товарные чеки, счета-фактуры и другие документы, подтверждающие движение и расчеты за ТМЦ.

2. Обзор и проверка документов

На данном этапе проводится обзор и проверка всех документов на наличие ошибок, несоответствий или недостаточной информации. Исправления и добавления вносятся соответствующими лицами, ответственными за учет и контроль за ТМЦ.

3. Составление акта инвентаризации

Следующим шагом является составление акта инвентаризации расчетов за ТМЦ находящиеся в пути. В акте указывается перечень всех расчетов и операций, с указанием даты, суммы, контрагента, номера документа и других необходимых данных. Также в акте указываются причины возникновения расчетов за ТМЦ в пути.

Важно отметить, что акт инвентаризации должен быть подписан руководством организации или уполномоченными представителями и иметь печать организации.

Составление акта инвентаризации расчетов за ТМЦ находящиеся в пути требует точности, внимания к деталям и владения необходимой информацией о движении ТМЦ в организации. Этот акт позволяет поддерживать актуальность учета ТМЦ и контролировать наличие расчетов за товары, которые еще не поступили на склад.

Этапы составления акта инвентаризации расчетов за ТМЦ находящиеся в пути

1. Подготовительная работа

Перед составлением акта инвентаризации необходимо подготовить все необходимые документы и материалы. Важно иметь доступ к информации о расчетах за ТМЦ, находящихся в пути, таким как накладные, счета-фактуры и другие документы.

2. Формирование комиссии

Для проведения инвентаризации расчетов за ТМЦ находящихся в пути обычно формируется специальная комиссия, состоящая из сотрудников, ответственных за учет и контроль движения товаров. Комиссия может включать представителей отделов поставок, бухгалтерии, складского хозяйства и других подразделений, в зависимости от специфики организации.

3. Проведение инвентаризации

На данном этапе комиссия проводит фактическую инвентаризацию расчетов за ТМЦ, находящихся в пути. Каждый документ, связанный с движением товаров, проверяется и сопоставляется с реальным наличием товаров. Результаты инвентаризации фиксируются в акте.

4. Составление акта инвентаризации

На основе проведенной инвентаризации комиссия составляет акт инвентаризации расчетов за ТМЦ находящихся в пути. В акте указываются детали инвентаризации, такие как дата, место, участники комиссии, перечень проверенных документов и результаты инвентаризации.

5. Подписание и утверждение акта

После составления акт должен быть подписан всеми участниками комиссии и утвержден руководством организации. Подписи и утверждение подтверждают достоверность и законность результатов инвентаризации.

6. Анализ результатов и принятие мер

После утверждения акта необходимо провести анализ полученных результатов. Если обнаружены расхождения между фактическим наличием ТМЦ и данными в документах, необходимо принять меры для их устранения. Например, обратиться к поставщикам для уточнения информации или корректировки расчетов.

Составление акта инвентаризации расчетов за ТМЦ находящихся в пути является важным этапом учета и контроля за движением товаров. Регулярная проверка и исправление расхождений помогает сохранить точность учета и предотвращает потери организации.

Какие ошибки допускаются при заполнении акта инвентаризации расчетов за ТМЦ находящиеся в пути

При заполнении акта инвентаризации расчетов за товарно-материальные ценности (ТМЦ), находящиеся в пути, можно допустить ряд ошибок, которые могут повлиять на точность данных и результаты инвентаризации. Важно избегать этих ошибок, чтобы обеспечить корректность отчетности и предотвратить возможные убытки или недостачи.

Одной из распространенных ошибок является неправильное оформление документации. При заполнении акта инвентаризации необходимо указывать все необходимые сведения о ТМЦ в пути, такие как наименование, количество, единицы измерения, стоимость и другие характеристики. Недостаточное количество информации может привести к неточностям и ошибкам в подсчетах.

Другой распространенной ошибкой является неправильное учетное описание ТМЦ в пути. Необходимо описать товары таким образом, чтобы они были легко идентифицируемы. Неопределенность в описании может привести к трудностям при определении конкретных товаров и их количества.

Также можно допустить ошибку при неправильном определении стоимости ТМЦ в пути. Необходимо учитывать все затраты, связанные с доставкой товаров, такие как транспортные расходы, таможенные сборы и другие дополнительные расходы. Пропуск или неправильный расчет этих затрат может привести к искажениям в стоимости товаров.

Однако, самая серьезная ошибка — это несоответствие фактических данных и данных, указанных в акте инвентаризации. Необходимо тщательно проверять данные на соответствие реальной ситуации, чтобы исключить возможность недостачи или избытка товаров в результате ошибочных данных.

В целях предотвращения этих ошибок, рекомендуется использовать проверенные шаблоны и формы актов инвентаризации или проконсультироваться с профессионалами, специализирующимися на учете и инвентаризации ТМЦ в пути. Также важно обеспечить аккуратное и внимательное заполнение всех полей акта, чтобы исключить возможность возникновения ошибок.

Распространенные ошибки при заполнении акта инвентаризации расчетов за ТМЦ находящиеся в пути

Однако при заполнении данного акта возможны распространенные ошибки, которые могут привести к неправильному учету и оценке стоимости ТМЦ. Вот некоторые распространенные ошибки, которые следует избегать:

1. Неправильный выбор даты акта

Определение даты акта инвентаризации должно строго соответствовать фактическому состоянию ТМЦ. Некорректный выбор даты может привести к неверной фиксации стоимости товаров, а также к нарушению сроков и правил финансового учета.

2. Отсутствие полной информации о ТМЦ в пути

При составлении акта инвентаризации необходимо предоставить полную информацию о ТМЦ, включая наименование, количество, единицы измерения, стоимость, а также долговременность, если применимо. Неполнота информации может исказить общую картину о состоянии оборотных средств.

3. Отсутствие подробного описания товаров в пути

В акте инвентаризации необходимо предоставить подробное описание ТМЦ, включая маркировку, характеристику, срок годности и другие важные атрибуты. Отсутствие подробного описания может затруднить дальнейшую идентификацию и учет товаров.

4. Неправильное определение стоимости ТМЦ

Определение стоимости ТМЦ должно производиться согласно принципам бухгалтерского учета, установленным законодательством. Неправильное определение стоимости может привести к искажению финансовых показателей организации.

5. Отсутствие подписей и печатей

Акт инвентаризации должен быть подписан ответственными лицами и заверен печатью организации. Отсутствие подписей и печатей может привести к недействительности акта и несоответствию требованиям законодательства.

Избегайте указанных ошибок при заполнении акта инвентаризации расчетов за ТМЦ находящиеся в пути, чтобы обеспечить корректность и надежность финансового учета организации.

Порядок проверки акта инвентаризации расчетов за ТМЦ находящиеся в пути

Шаг 1: Подготовка к инвентаризации

Перед проведением инвентаризации необходимо подготовиться к процессу. Это включает разработку плана инвентаризации, учет и анализ данных о ТМЦ, находящихся в пути, а также оценку рисков и необходимых мер предосторожности.

Шаг 2: Проведение физической инвентаризации

Физическая инвентаризация предполагает осмотр и подсчет ТМЦ, находящихся в пути. Для этого необходимо привлечь соответствующих сотрудников и создать команду, ответственную за проведение инвентаризации. Каждый из ТМЦ должен быть проверен на соответствие данным в учетной системе и правильно отражен в акте инвентаризации.

Шаг 3: Анализ и проверка данных

После завершения физической инвентаризации необходимо проанализировать полученные данные и провести их проверку. Проверка должна включать сопоставление данных в акте инвентаризации с данными в учетной системе, а также проверку корректности расчетов и документации.

В случае выявления расхождений или ошибок, необходимо провести дополнительные исследования и выяснить причины возникновения проблем. По результатам проверки следует скорректировать акт инвентаризации и внести необходимые изменения и исправления.

Шаг 4: Утверждение и сохранение акта

После проведения всех необходимых проверок и исправлений акт инвентаризации должен быть утвержден руководством организации или уполномоченным лицом. Утвержденный акт следует сохранить в учетной системе и предоставить для проверки при необходимости.

Все этапы проверки акта инвентаризации расчетов за ТМЦ находящихся в пути являются важными и требуют внимательности и точности при выполнении. Правильная проверка акта инвентаризации позволяет исключить ошибки и мошенничество, а также обеспечить достоверность и надежность данных о расчетах за ТМЦ находящихся в пути.

Основные этапы проверки акта инвентаризации расчетов за ТМЦ находящиеся в пути

1. Подготовка к проверке

Перед началом проверки акта инвентаризации необходимо осуществить подготовительные работы. Важно подробно изучить документацию по перемещению ТМЦ, такую как накладные, счета, контракты. Также следует проверить наличие всех необходимых документов для проведения инвентаризации и убедиться в их корректности и полноте.

Далее следует определить состав комиссии, которая будет участвовать в проверке. Комиссия должна включать представителей всех заинтересованных сторон, таких как бухгалтерия, отдел снабжения, отдел продаж и др.

2. Физическая инвентаризация

На данном этапе осуществляется непосредственная физическая проверка наличия ТМЦ на складе или в других местах хранения. Комиссия проводит подробное сравнение фактического наличия сведениями, указанными в документах перемещения ТМЦ. Проверяется наличие маркировки, целостность упаковок и корректность указанных характеристик.

3. Сопоставление с бухгалтерскими данными

На последнем этапе проверки акта инвентаризации следует осуществить сопоставление полученных физических данных с бухгалтерскими записями. Важно убедиться, что данные о входящих и исходящих поставках, стоимости и количество ТМЦ совпадают в документах учета.

По итогам проведенной проверки акта инвентаризации следует составить отчет о результатах и представить его руководству предприятия. В случае выявления расхождений и ошибок, необходимо провести корректировку бухгалтерских записей и принять меры по их устранению.

Сроки хранения акта инвентаризации расчетов за ТМЦ находящиеся в пути

Согласно требованиям законодательства, акты инвентаризации должны храниться определенное время. Именно это время необходимо для возможного проведения проверок со стороны налоговых органов или контролирующих органов.

Сроки хранения акта инвентаризации расчетов за ТМЦ находящихся в пути

В соответствии с законодательством Российской Федерации, акт инвентаризации расчетов за ТМЦ находящихся в пути должен храниться в организации в течение 4 лет с момента его составления.

За это время акты могут быть использованы в случае возникновения необходимости предоставления дополнительной информации, подтверждающей наличие и движение ТМЦ на конкретную дату.

Особенности хранения акта инвентаризации расчетов за ТМЦ находящихся в пути

Для более удобного и организованного хранения актов инвентаризации может быть использована электронная форма документа. При этом необходимо соблюдать требования к электронному документообороту и обеспечить сохранность электронных копий актов в течение указанного срока.

Также следует обеспечить достаточную доступность документов для сотрудников организации, которые могут быть ответственны за инвентаризацию или иметь необходимость в доступе к актам в рамках своей деятельности.

Установленные законодательством сроки хранения акта инвентаризации расчетов за ТМЦ находящиеся в пути

Согласно законодательству Российской Федерации, акт инвентаризации расчетов за ТМЦ находящиеся в пути должен храниться в учетной организации в течение определенного срока.

Установленные сроки хранения акта инвентаризации

Регулятором сроков хранения актов инвентаризации в Российской Федерации является Налоговый кодекс РФ, в частности, глава 25 Регулирование внешнеэкономической деятельности.

Согласно статье 257 Налогового кодекса РФ, акты инвентаризации расчетов за ТМЦ находящиеся в пути должны храниться в учетной организации в течение 5 лет с момента их составления.

Необходимость соблюдения установленных сроков

Соблюдение установленных законодательством сроков хранения акта инвентаризации является обязательным требованием и основой исполнения налоговых обязательств учетной организации.

Нарушение установленных сроков хранения актов инвентаризации может повлечь за собой негативные последствия для организации, включая административную и/или финансовую ответственность перед государством.

Поэтому, для обеспечения законности и корректности финансовой деятельности, необходимо строго соблюдать установленные законодательством сроки хранения акта инвентаризации расчетов за ТМЦ находящиеся в пути.

| Составитель | Дата составления | Номер акта |

|---|---|---|

| Иванов И.И. | 01.01.2022 | АИ-001 |

Ответственность за ошибки при составлении акта инвентаризации расчетов за ТМЦ находящиеся в пути

При составлении акта инвентаризации расчетов за товарно-материальные ценности (ТМЦ), находящиеся в пути, следует учитывать всю значимую информацию и аккуратно проводить анализ данных. Ответственность за возможные ошибки при составлении акта инвентаризации несут сотрудники, принимающие участие в этом процессе.

Ошибки в акте инвентаризации могут иметь негативные последствия для кампании, в том числе финансовые потери и утрату доверия со стороны партнеров. Поэтому, каждый сотрудник, принимающий участие в составлении акта, должен быть осведомлен о своей ответственности и следовать установленным процедурам и правилам.

Основной источник ошибок при составлении акта инвентаризации – это неправильное или неполное предоставление информации о ТМЦ, находящихся в пути. Поэтому, необходимо обеспечить своевременное и точное отражение данных о поступлениях и расходах ТМЦ в акте, чтобы избежать любых ошибок.

Другой источник возможных ошибок – некорректное списание или неправильное определение стоимости ТМЦ. В акте инвентаризации необходимо указать точную стоимость ТМЦ находящихся в пути, чтобы избежать искажений в финансовой отчетности.

Если возникли ошибки при составлении акта инвентаризации, необходимо немедленно уведомить вышестоящих руководителей и приступить к исправлению. Исправление ошибок должно производиться в кратчайшие сроки, чтобы минимизировать возможные негативные последствия.

В целях уменьшения вероятности ошибок при составлении акта инвентаризации следует установить жесткие правила и процедуры, обеспечить обучение сотрудников, а также проводить регулярные проверки и контролирующие мероприятия.

Таким образом, ответственность за ошибки при составлении акта инвентаризации расчетов за ТМЦ, находящиеся в пути, лежит на сотрудниках, участвующих в этом процессе. Важно проводить аккуратный и точный анализ данных, учитывать все значимые факторы и оперативно исправлять возникшие ошибки для успешного функционирования компании.