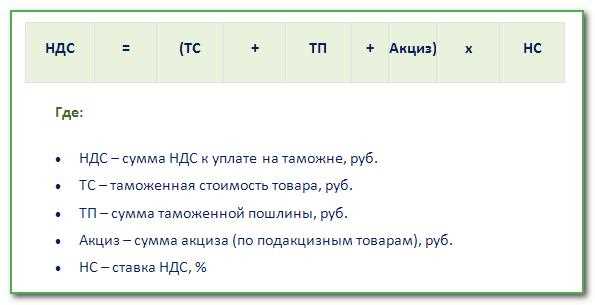

Какая ставка НДС при реализации сыросодержащих продуктов

Сыры и другие сыросодержащие продукты являются незаменимой частью питания людей по всему миру. Они имеют высокую пищевую ценность и являются отличным источником белка, кальция и других важных питательных веществ, необходимых для здорового и сбалансированного рациона.

При реализации сыросодержащих продуктов на территории Российской Федерации, компании обязаны уплачивать налог на добавленную стоимость (НДС). Размер этого налога зависит от ставки, установленной в законодательстве страны.

В соответствии с законодательством РФ, ставка НДС при реализации сыросодержащих продуктов составляет 10%. Это значит, что при продаже сыров, творога, йогуртов и других похожих продуктов, компания должна начислить 10% от общей стоимости товара и составить налоговую накладную.

Что такое ставка НДС?

Ставка НДС определяет процентную ставку, которую предприниматели должны уплачивать государству с цены, увеличенной на налог.

Основные ставки НДС:

- Ставка 20%: применяется к большинству товаров и услуг, включая широкий спектр продуктов питания.

- Ставка 10%: применяется к некоторым социально значимым товарам, таким как лекарственные препараты, детская одежда и книги.

- Ставка 0%: применяется к экспортируемым товарам и услугам, а также некоторым специфическим товарно-транспортным операциям.

Уплата НДС:

Уплата НДС осуществляется при продаже товаров и оказании услуг. При этом предприниматели включают сумму НДС в стоимость товаров и услуг, а затем передают эту сумму в бюджет государства.

Важно помнить: ставка НДС может влиять на цену товаров и услуг, поэтому покупатели и продавцы должны учитывать налог при определении стоимости продукции.

Особенности НДС для сыросодержащих продуктов

Когда речь идет о сыросодержащих продуктах, ситуация с НДС имеет свои особенности. Осуществление продажи сыросодержащих продуктов подразумевает применение повышенной ставки НДС, которая составляет 10%.

К сыросодержащим продуктам относятся молочные продукты, такие как молоко, йогурты, творог, сыр и другие аналогичные товары. Помимо этого, в список сыросодержащих продуктов входят также некоторые мясные и рыбные изделия, содержащие молочные компоненты.

Важно отметить, что наличие молочных компонентов в данной категории товаров является основным критерием для определения сыросодержащих продуктов. Если товар не содержит молочных компонентов, он не подпадает под повышенную ставку НДС и на него будет применяться общая ставка НДС, равная 20%.

Правильное определение ставки НДС для сыросодержащих продуктов имеет большое значение для учета финансовых потоков предприятия и соблюдения законодательных требований. Поэтому важно внимательно изучить и учесть все особенности данного налога при организации продажи сыросодержащих продуктов.

Что относится к сыросодержащим продуктам?

К сыросодержащим продуктам относятся различные виды сыра, молока, йогуртов, творога и других молочных продуктов, которые содержат сырную массу в своем составе.

На сегодняшний день в список сыросодержащих продуктов входят также готовые блюда, которые содержат сыр как основной или дополнительный компонент, такие как пицца, паста и гренки.

Важно отметить, что ставка НДС при реализации сыросодержащих продуктов может варьироваться в зависимости от конкретной продукции и ее классификации. Поэтому необходимо учитывать действующие правила и нормы при установлении ставок НДС на данные продукты.

Ставка НДС при продаже свежих овощей и фруктов

Данная ставка применяется к продаже свежих овощей и фруктов независимо от способа реализации — как в розничной торговле, так и в оптовых сделках. Она распространяется как на фермерские продукты, так и на товары, поставляемые из других регионов страны или из-за рубежа.

Льготная ставка НДС при продаже свежих овощей и фруктов была установлена законодательно для стимулирования развития отечественного производства и сельского хозяйства, а также для обеспечения доступности и повышения потребления полезных и натуральных продуктов населением.

Важно отметить, что данная льгота распространяется только на свежие овощи и фрукты, то есть на товары, которые еще не были обработаны или переработаны. Если овощи или фрукты были законсервированы, заморожены или претерпели другие виды обработки, то ставка НДС может быть иная.

Стоит также учесть, что льготные правила НДС применяются только при наличии необходимой документации на товар и при соблюдении требований закона. Например, продавец должен предоставить покупателю кассовый чек или иной документ, подтверждающий факт продажи свежих овощей и фруктов.

Таким образом, при продаже свежих овощей и фруктов применяется льготная ставка НДС в размере 10%, что способствует развитию отечественного производства, обеспечению доступности натуральных продуктов и повышению интереса к здоровому питанию.

Ставка НДС при продаже молочной продукции

При продаже основных видов молочной продукции, таких как молоко, сыр, творог, кефир, йогурт и масло, применяется ставка НДС 10%. Эти продукты считаются основными и наиболее широко потребляемыми.

Однако, ставка НДС может достигать 20% при продаже специализированных и редких сортов молочной продукции, таких как диетические или экологически чистые продукты, а также продукты из эксклюзивных сортов сыра или масла. Высокая ставка НДС обусловлена более высокой розничной ценой данных продуктов.

При продаже молочной продукции в торговых сетях или продуктовых магазинах, ставка НДС указывается отдельно в чеке или кассовом чеке. Данная информация обязательна для учета и контроля со стороны налоговых органов.

| Вид молочной продукции | Ставка НДС |

|---|---|

| Молоко | 10% |

| Сыр | 10% |

| Творог | 10% |

| Кефир | 10% |

| Йогурт | 10% |

| Масло | 10% |

| Специализированные сорта сыра или масла | 20% |

| Диетическая или экологически чистая молочная продукция | 20% |

Учитывайте ставки НДС при формировании цен на молочную продукцию и не забывайте соответствовать требованиям законодательства.

Ставка НДС при продаже мясных изделий

Продажа мясных изделий подлежит обложению налогом на добавленную стоимость (НДС) в Российской Федерации. Однако ставка НДС может различаться в зависимости от вида и категории мясных продуктов.

Готовые мясные продукты

Ставка НДС на продажу готовых мясных продуктов, таких как колбасы, сосиски, деликатесы, составляет 20%. При покупке этих продуктов покупатель будет платить дополнительно 20% от стоимости товара в качестве налога на добавленную стоимость.

Сырое мясо и мясопродукты

Ставка НДС на продажу сырого мяса и мясопродуктов, таких как свежее или замороженное мясо, курица, рыба и пр., составляет 10%. Также ставка НДС на продажу мясных полуфабрикатов, таких как фарш, рубцы, окорока и других полуфабрикатов из мяса, составляет 10%.

Важно отметить, что ставка НДС также может зависеть от способа продажи мясных изделий. Например, если мясные изделия продается в ресторане или кафе, то ставка НДС может быть выше и составить 20%. Однако, в розничных магазинах обычно применяется ставка НДС в размере 10%.

Ставка НДС при продаже рыбы и морепродуктов

Ставка НДС при продаже рыбы и морепродуктов регулируется действующим законодательством Российской Федерации. В соответствии с Налоговым кодексом РФ, рыба и морепродукты относятся к группе продуктов питания, на которые устанавливается особая ставка НДС.

В настоящее время ставка НДС на реализацию рыбы и морепродуктов составляет 10%. Это означает, что предприниматели, занимающиеся продажей рыбы и морепродуктов, должны уплачивать налог в размере 10% от стоимости проданных товаров.

Ставка НДС при продаже рыбы и морепродуктов является одной из самых низких, поскольку эти продукты являются неотъемлемой частью питания человека и используются в кулинарии.

Особенностью ставки НДС при продаже рыбы и морепродуктов является то, что они относятся к числу товаров, на которые может быть применена упрощенная система налогообложения. При этом, предприниматели имеют возможность выбрать между уплатой НДС по общей ставке или участия в системе упрощенной системы налогообложения.

- Однако, в случае применения упрощенной системы налогообложения, предприниматели не могут учесть НДС, уплаченный при покупке рыбы и морепродуктов у поставщиков.

- Также следует отметить, что передача рыбы и морепродуктов на реализацию должна быть документально подтверждена. В качестве таких документов могут выступать накладные, товарные чеки и другие документы, удостоверяющие факт передачи товара покупателю.

- При продаже рыбы и морепродуктов следует также учесть требования по маркировке товара, принятые в Российской Федерации. Рыбные продукты должны быть обязательно снабжены нанесенными на упаковку или предмет индивидуальной защиты регистрационными знаками в виде двухмерного штрих-кода и индивидуального регистрационного номера.

Таким образом, ставка НДС при продаже рыбы и морепродуктов составляет 10%. Предприниматели, занимающиеся реализацией этих продуктов, должны учесть особенности налогообложения и соответствовать требованиям по маркировке товара.

Ставка НДС при продаже яиц и птицы

При продаже яиц и птицы применяются различные ставки НДС, в зависимости от категории продукта.

Яйца

В соответствии с действующим законодательством, ставка НДС на продажу яиц равна 10%. Эта ставка применяется в случае, если яйца не были подвергнуты какому-либо тепловому обработке, то есть яйца продаются в своем первоначальном виде.

Птица

При продаже птицы, такой как куры или индейки, применяется ставка НДС в размере 20%. Это относится как к живой птице, так и к мясу птицы. Исключением является только жирафы : НДС на продажу живых жирафов не взимается.

Таким образом, при продаже яиц и птицы необходимо учитывать различные ставки НДС в зависимости от вида продукта и его обработки.

| Вид продукта | Ставка НДС |

|---|---|

| Яйца (не подвергнутые тепловой обработке) | 10% |

| Птица (живая и мясо) | 20% |

Ставка НДС при продаже сыров

В соответствии с законодательством РФ, сыр относится к сыросодержащим продуктам, на которые распространяется особый порядок налогообложения. Для определения ставки НДС при продаже сыров следует учитывать их обработку и хранение.

Общая ставка НДС

Если сыр проходит термическую обработку или хранится при необходимых условиях температуры и влажности, то продажа такого сыра осуществляется по общей ставке НДС, которая на данный момент составляет 20%.

При этом, важно учитывать, что существуют особенности налогообложения некоторых видов сыров, которые зависят от их технологических характеристик и сроков хранения. Некоторые виды сыров могут быть облагаемы НДС в сниженной ставке.

Сниженная ставка НДС

Сыры, которые не проходят термическую обработку и не требуют длительного хранения при определенных условиях, могут быть облагаемы НДС по сниженной ставке, которая на данный момент составляет 10%.

К таким сырам относятся, например, плавленые сыры, сыры с плесенью, молодые сыры и другие виды сыров, которые не требуют специального хранения и обработки.

Однако, нужно учитывать, что при продаже сыров, которые не проходят термическую обработку и не требуют специального хранения, необходимо разделять их на категории и корректно указывать ставку НДС при оформлении документации на продукцию.

В целом, ставка НДС при продаже сыров зависит от их обработки и условий хранения. При правильном оформлении документации и корректном указании ставки НДС можно избежать нарушений в налоговой сфере и обеспечить взаимодействие с контролирующими органами.

Ставка НДС при продаже орехов и сухофруктов

В Российской Федерации установлены различные ставки НДС, в зависимости от типа продукции. При продаже орехов и сухофруктов применяется особая ставка НДС.

Согласно действующему законодательству, ставка НДС при продаже орехов и сухофруктов составляет 10%. Это означает, что продавец обязан включить данную сумму в цену товара и уплатить её в бюджет государства.

Орехи и сухофрукты являются продуктами питания, которые широко используются в кулинарии и имеют высокую пищевую ценность. Их популярность и востребованность на рынке обуславливаются полезными свойствами и приятным вкусом.

Покупатели обращают внимание не только на качество товара, но и на его стоимость. Поэтому включение ставки НДС в цену может негативно сказаться на конечной стоимости товара для потребителя. Тем не менее, данный налог является обязательным и необходимым для развития государства и обеспечения его потребностей.

Предприятия, занимающиеся продажей орехов и сухофруктов, должны учитывать ставку НДС при формировании цен на свою продукцию. Это позволит им правильно оценить затраты и учесть налог при расчете доходности и рентабельности бизнеса.

Важно помнить, что ставка НДС может быть изменена законодательством, поэтому необходимо следить за новыми правилами и вовремя вносить изменения в расчеты.

Обязанности продавца при реализации сыросодержащих продуктов

При реализации сыросодержащих продуктов продавец несет определенные обязанности, связанные с обеспечением качества и безопасности данных товаров. Ниже перечислены основные обязанности продавца в данной сфере:

- Проверка качества сыросодержащих продуктов перед их реализацией. Продавец обязан следить за соблюдением всех требований по качеству и безопасности сыросодержащих продуктов, а также проверять их готовность к продаже.

- Ознакомление с информацией о производителе и составе продукта. Продавец должен иметь достоверную информацию о производителе сыросодержащих продуктов и их составе, чтобы предоставлять ее покупателям по требованию.

- Правильная маркировка товара. Продавец обязан убедиться, что сыросодержащие продукты имеют правильную маркировку, включая сведения о составе, сроке годности, условиях хранения и прочих необходимых данных.

- Соблюдение требований по хранению и транспортировке продуктов. Продавцу необходимо обеспечить правильные условия хранения и транспортировки сыросодержащих продуктов, чтобы предотвратить их порчу и сохранить качество.

- Предоставление информации покупателям. Продавец должен предоставлять покупателям надлежащую и достоверную информацию о сыросодержащих продуктах, включая особенности их приготовления, рецепты, советы по выбору и прочее.

- Регистрация продаж. Продавец обязан регистрировать продажу сыросодержащих продуктов в соответствии с требованиями законодательства и вести учет товарооборота.

Выполнение данных обязанностей позволяет продавцу обеспечить качество и безопасность сыросодержащих продуктов, а также установить доверительные отношения с покупателями.