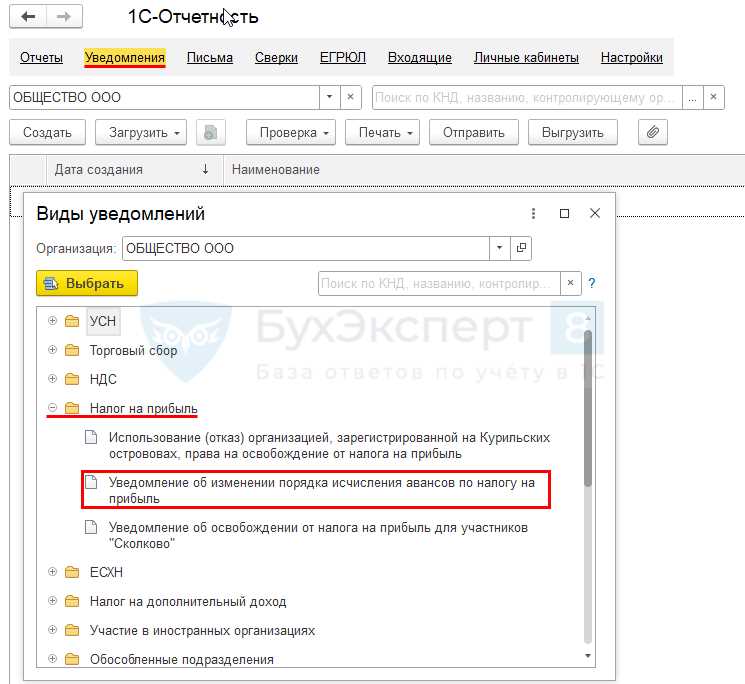

Какие компании вправе считат авансы по налогу на прибыль исходя из фактических доходов

Налог на прибыль – обязательный налог, который уплачивают предприниматели за полученные ими доходы от своей деятельности. В соответствии с законодательством, предпринимателям предоставляется возможность учитывать авансы по налогу на прибыль исходя из фактических доходов. Это позволяет предприятиям осуществлять выгодные налоговые расчеты и снижать размеры налоговых платежей.

Однако не все компании имеют право использовать эту возможность. Для того чтобы иметь право учитывать авансы по налогу на прибыль исходя из фактических доходов, компания должна соответствовать определенным требованиям. Во-первых, она должна быть включена в реестр организаций, осуществляющих деятельность в отдельных сферах экономики, утверждаемый налоговым органом. Во-вторых, компания должна обеспечивать доступ к информации о фактических доходах, полученных от своей деятельности.

Для подтверждения фактических доходов компания должна представить налоговым органам отчетность, в которой указаны операции, по которым она получила доходы. Это могут быть отчеты о заключенных договорах, инвойсы, накладные и другие документы. Налоговый орган вправе провести проверку предоставленных документов и проверить суммы доходов, указанные в отчетности компании.

Список компаний, имеющих право учитывать авансы по налогу на прибыль на основе фактических доходов:

1. Компания A: крупный производитель электроники, имеющий значительный объем продаж и стабильный рост доходов.

2. Компания B: крупный розничный сетевой магазин, специализирующийся на продаже товаров повседневного спроса, с высокими годовыми оборотами и прибылью.

3. Компания C: крупный игровой разработчик, выпускающий популярные игры для различных платформ, с регулярным поступлением доходов от продаж и лицензионных соглашений.

Дополнительная информация:

1. Для того чтобы иметь право учитывать авансы по налогу на прибыль на основе фактических доходов, компании должны удовлетворять определенным критериям. В частности, они должны иметь стабильные финансовые результаты, регулярные поступления доходов и подтверждающую документацию о фактических доходах.

2. Право учитывать авансы по налогу на прибыль на основе фактических доходов предоставляет возможность компаниям более гибко планировать и распределять свои налоговые обязательства, основываясь на реальных финансовых показателях.

3. Список компаний, имеющих право учитывать авансы по налогу на прибыль на основе фактических доходов, может меняться в зависимости от изменений в налоговом законодательстве или финансовом состоянии компаний.

Федеральные корпорации собственности

Такие федеральные корпорации часто создаются для осуществления крупных инвестиционных проектов или для развития определенной отрасли экономики. Они могут иметь свои собственные правила и процедуры управления, которые могут отличаться от общих правил, установленных для бизнеса в целом.

Примером такой федеральной корпорации является Роснано – государственная корпорация по содействию развитию, производству и внедрению инноваций. Роснано занимается различными проектами в сфере инноваций и технологий, инвестирует в перспективные стартапы и поддерживает развитие наукоемких отраслей экономики.

Другим примером является Росатом – государственная корпорация, осуществляющая деятельность в области атомной энергетики. Росатом занимается проектированием, строительством и эксплуатацией атомных электростанций, а также разработкой и производством ядерного топлива.

Такие федеральные корпорации имеют особые полномочия, так как их деятельность направлена на реализацию важных государственных задач и приносит значительные доходы. Поэтому им предоставляется право учитывать авансы по налогу на прибыль исходя из фактических доходов, что помогает им осуществлять масштабные инвестиционные проекты и эффективно развивать отрасли экономики.

Организации, осуществляющие деятельность в области энергетики и топливной промышленности

Организации, занимающиеся производством, поставкой или транспортировкой энергетических ресурсов, таких как электроэнергия, нефть, газ и другие виды топлива, имеют право учитывать авансы по налогу на прибыль на основании фактических доходов.

Это связано с особенностями деятельности энергетического и топливного сектора, который обладает значительными вложениями в капиталовложения, инфраструктуру и долгосрочные проекты. Учитывая сложность и долгосрочность таких проектов, компании могут столкнуться с высокими затратами в самом начале своей деятельности, до начала полного внедрения и эксплуатации энергетических объектов.

Учет авансов по налогу на прибыль на основании фактических доходов позволяет организациям в данной сфере уменьшить налоговую нагрузку на промежуточных этапах реализации проектов. Это способствует рациональному использованию финансовых ресурсов и обеспечивает стабильность финансового планирования организации.

Организации, осуществляющие свою деятельность в энергетической сфере, могут учитывать авансы по налогу на прибыль на основании фактических доходов в соответствии с российским законодательством и налоговым кодексом.

| Примеры организаций в области энергетики и топливной промышленности |

|---|

| Государственные энергетические компании |

| Частные энергетические компании |

| Нефтегазовые компании |

| Топливные компании |

| Производители и поставщики электроэнергии |

Данное право позволяет компаниям в данной сфере более гибко планировать свою финансовую деятельность и учитывать особенности их бизнеса. Вместе с тем, необходимо всегда соблюдать требования налогового законодательства, предусмотренные для данного вида деятельности.

Высокотехнологические компании и инновационные предприятия

Высокотехнологические компании и инновационные предприятия часто имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов. Это связано с тем, что такие организации активно вкладывают средства в научные исследования, технологическое развитие и создание новых продуктов.

Для того чтобы получить право учитывать авансы по налогу на прибыль исходя из фактических доходов, компания должна соответствовать определенным условиям. В первую очередь, она должна быть зарегистрирована в качестве высокотехнологической или инновационной организации. Это означает, что ее вид деятельности должен быть связан с разработкой и производством инновационных продуктов, услуг или технологий.

Кроме того, компания должна активно инвестировать в инновационные проекты и научные исследования. Это может включать в себя финансирование новых идей, покупку современного оборудования и разработку новых технологий. Такие затраты позволяют организации привлекать высококвалифицированных специалистов и развивать инновационный потенциал.

Для учета авансов по налогу на прибыль на основе фактических доходов, компания должна вести учет своих доходов и расходов в соответствии с требованиями законодательства и нормативными актами. Она должна иметь детальные отчеты о своей финансовой деятельности, и эти отчеты должны быть подтверждены аудиторской организацией или бухгалтерским аудитом.

В целом, высокотехнологические компании и инновационные предприятия имеют больше возможностей для учета авансов по налогу на прибыль на основе фактических доходов. Они могут активно инвестировать в свое развитие, при этом получая налоговые льготы и стимулы. Это способствует развитию инновационной экономики и способствует созданию новых рабочих мест.

Организации транспортного и логистического сектора

Организации транспортного и логистического сектора имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов. Это связано с особенностями деятельности данных организаций, где основные расходы связаны с приобретением и обслуживанием автотранспортных средств, а также с доставкой товаров и грузов. В связи с этим, такие компании могут столкнуться с колебаниями в доходах в зависимости от множества факторов, таких как изменение спроса на услуги, сезонность, экономическая конъюнктура и другие.

При рассмотрении налоговых обязательств в данном секторе, организации могут учитывать авансы по налогу на прибыль, уменьшая таким образом размер налогооблагаемой базы. Это позволяет предприятиям снизить налоговые платежи и иметь больше средств для реинвестиций или развития своей деятельности.

Для подтверждения фактических доходов и расходов предприятия обязаны вести учет по принципу обязательного двойного учета. Также, важно верно оформлять и хранить первичные документы, такие как накладные, договоры, акты выполненных работ или услуг. Вся эта информация будет использоваться при подготовке отчетности и расчете авансового платежа.

Организации транспортного и логистического сектора должны быть внимательны и строго следовать законодательству по учету авансового платежа. Рекомендуется обратиться к специалистам в области налогового права для консультации и более детального разъяснения требований и процедур учета авансов по налогу на прибыль.

| Преимущества учета авансов в транспортном и логистическом секторе: |

|---|

| — Снижение налоговой платежеспособности организации |

| — Больше средств для развития бизнеса |

| — Учет фактических доходов и расходов |

| — Возможность реинвестирования средств |

| — Сохранение конкурентоспособности на рынке |

Производственные предприятия в сфере машиностроения и металлургии

В сфере машиностроения и металлургии деятельность предприятий направлена на создание и производство различных металлических конструкций, оборудования, машин и механизмов. Эти предприятия занимают важное место в экономике страны, поскольку осуществляют производство товаров с высокой добавленной стоимостью.

Производственные предприятия в сфере машиностроения и металлургии имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов. Это позволяет им эффективно управлять своими финансами и обеспечивать стабильную работу предприятия.

Учет авансов по налогу на прибыль на производственных предприятиях в сфере машиностроения и металлургии является важным инструментом финансового планирования и администрирования. Он позволяет контролировать выплаты по налогу на прибыль и предусматривать возможные резервы средств для оплаты налоговых обязательств.

Кроме того, учет авансов по налогу на прибыль позволяет предприятиям в сфере машиностроения и металлургии оценить свою финансовую устойчивость и планировать рост и развитие. Он помогает определить возможности для инвестиций, модернизации производственных мощностей и расширения ассортимента производимой продукции.

Таким образом, производственные предприятия в сфере машиностроения и металлургии имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов. Это позволяет им грамотно планировать свою деятельность, контролировать финансовые потоки и обеспечивать стабильное развитие предприятия.

Торговые компании и сети розничной торговли

Среди компаний, которые имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов, торговые компании и сети розничной торговли занимают особое место. Это связано с особенностями их деятельности, спецификой расчета доходов и некоторыми налоговыми льготами.

Особенности деятельности

Торговые компании и сети розничной торговли занимаются продажей товаров напрямую потребителям. Их доходы формируются от продажи товаров и могут колебаться в зависимости от сезонности, спроса и других факторов. Определение фактических доходов является важным аспектом для определения авансового платежа по налогу на прибыль.

Расчет доходов и налоговые льготы

Торговые компании и сети розничной торговли используют различные методы расчета доходов, включая методы учета авансов по налогу на прибыль исходя из фактических доходов. Это позволяет им более точно определить свои обязательства по уплате налога. Кроме того, такие компании могут иметь право на налоговые льготы, включая сниженные ставки налога или освобождение от определенных платежей.

- Налоговые льготы для торговых компаний и сетей розничной торговли могут быть связаны с их участием в различных инвестиционных проектах, программами развития регионов или поддержкой малого бизнеса.

- Они также могут использовать налоговые льготы для стимулирования роста и развития собственного бизнеса, увеличения инвестиций в экономику страны и снижения налоговой нагрузки.

Таким образом, торговые компании и сети розничной торговли имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов, что позволяет им более точно определить свои налоговые обязательства и использовать налоговые льготы.

Компании в сфере информационных технологий и интернет-услуг

Компании, работающие в сфере информационных технологий и интернет-услуг, имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов. Это связано с особенностями сферы, в которой они деятельны.

В современном цифровом мире информационные технологии и интернет-услуги играют ключевую роль в развитии бизнеса и экономическом росте. Компании этой отрасли занимаются созданием и разработкой программного обеспечения, интернет-платформ, онлайн-сервисов и других IT-решений.

При работе в такой сфере компании часто сталкиваются с непредсказуемыми переменами, как в техническом, так и в законодательном аспектах. Быстрое технологическое развитие, изменения в требованиях и потребностях рынка и новые технологии – все это создает неопределенность и риски для компаний.

Учитывая эти особенности, государство предоставляет компаниям в сфере информационных технологий и интернет-услуг возможность учитывать авансы по налогу на прибыль исходя из фактических доходов. Таким образом, компании имеют возможность заранее учесть неизбежные сезонные колебания, риски и особенности цикличности бизнеса, связанные с этой отраслью.

Важно отметить, что для того чтобы иметь право на учет авансов по налогу на прибыль исходя из фактических доходов, компании должны следовать ряду условий и требований, установленных налоговым законодательством. Таким образом, эта возможность доступна лишь тем компаниям, которые соответствуют определенным критериям и имеют право на особые налоговые льготы в сфере информационных технологий и интернет-услуг.

Медицинские учреждения и фармацевтические компании

Медицинские учреждения

Медицинские учреждения, такие как больницы, поликлиники и медицинские центры, осуществляют медицинскую деятельность и предоставляют медицинские услуги населению. В связи с особенностями своей деятельности, медицинские учреждения имеют право учитывать авансы по налогу на прибыль на основе фактических доходов.

Авансовый платеж по налогу на прибыль в данном случае рассчитывается исходя из фактических доходов, полученных медицинским учреждением за определенный период. Это позволяет более точно учесть специфику медицинской деятельности и повысить общую эффективность налогообложения в данной сфере.

Фармацевтические компании

Фармацевтические компании занимаются производством и продажей медицинских препаратов и изделий, а также проводят фармацевтические исследования. Они также имеют право учитывать авансы по налогу на прибыль на основе фактических доходов.

Фармацевтическая отрасль имеет свои особенности, такие как высокие затраты на исследования и разработку новых препаратов, а также наладку производства. Учитывая это, фармацевтические компании могут оптимизировать свою налоговую нагрузку, используя возможность учета авансов по налогу на прибыль на основе фактических доходов.

Таким образом, медицинские учреждения и фармацевтические компании имеют право учитывать авансы по налогу на прибыль на основе фактических доходов, что способствует более точному учету и оптимизации налоговых платежей в этих сферах деятельности.

Организации, осуществляющие деятельность в сфере туризма и гостиничного бизнеса

Организации, которые занимаются туризмом, гостиничным бизнесом и смежными отраслями, имеют право учитывать авансы по налогу на прибыль, исходя из фактических доходов. Это особое право предоставляется им с целью поддержки и развития туристического бизнеса, а также стимулирования привлечения туристов в регионы и улучшения качества предоставляемых услуг.

Особенности учета авансов по налогу на прибыль для организаций из сферы туризма и гостиничного бизнеса

В соответствии с налоговым законодательством Российской Федерации, организации, осуществляющие деятельность в сфере туризма и гостиничного бизнеса, имеют право на учет авансов по налогу на прибыль на особенных условиях.

Важным условием для применения данной льготы является отправление авансовых платежей до конца отчетного налогового периода. Таким образом, организации должны производить платежи государству заблаговременно, что обеспечивает взаимную заинтересованность сторон.

Преимущества учета авансов по налогу на прибыль для организаций из сферы туризма и гостиничного бизнеса

Преимуществами учета авансов по налогу на прибыль для организаций из сферы туризма и гостиничного бизнеса являются:

- Уменьшение налоговой нагрузки. Благодаря учету авансовых платежей на основе фактических доходов, организации могут снизить сумму налога на прибыль;

- Стимулирование развития туристической индустрии. Налоговые льготы способствуют активному развитию туризма и гостиничного бизнеса, что в свою очередь приводит к росту экономики и расширению предложения туристических услуг;

- Повышение привлекательности для инвесторов. Учет авансов по налогу на прибыль на основе фактических доходов делает инвестиции в туристическую отрасль более привлекательными, что способствует привлечению дополнительных инвестиций в данную сферу.

Таким образом, организации, осуществляющие деятельность в сфере туризма и гостиничного бизнеса, имеют право на учет авансов по налогу на прибыль на особых условиях, что является одним из факторов развития данной отрасли.

Компании в сфере строительства и недвижимости

Компании, работающие в сфере строительства и недвижимости, также имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов.

Строительные компании, осуществляющие строительство жилых и коммерческих объектов, имеют возможность учесть авансы по налогу на прибыль на основании полученных договоров и расчетов с заказчиками. Этот механизм позволяет компаниям снизить сумму налоговых платежей, используя полученные авансы в качестве основания для учета затрат и доходов.

Компании, занимающиеся недвижимостью, также могут использовать авансы по налогу на прибыль на основании фактических доходов. Например, при продаже недвижимости компании могут учитывать авансовые платежи в качестве части полученных доходов и облагать налогом только оставшуюся сумму.

Для того чтобы воспользоваться правом учета авансов по налогу на прибыль, компании в сфере строительства и недвижимости должны вести учет доходов и расходов в соответствии с законодательством и правилами бухгалтерского учета. Также компании должны иметь документальное подтверждение фактических доходов, включая договоры, расчеты, счета и другие документы.

Учет авансов по налогу на прибыль на основании фактических доходов позволяет компаниям в сфере строительства и недвижимости эффективно управлять своей налоговой нагрузкой, уменьшая сумму налоговых платежей и повышая свою финансовую устойчивость.

Медиа-компании и издательства

Авансы по налогу на прибыль позволяют компаниям учесть фактические доходы и расходы, а также учесть все налоговые вычеты, по которым они имеют право на основании законодательства. В отличие от стандартных методов учета налога на прибыль, где налогооблагаемая база определяется с учетом установленных законодательством норм, авансы позволяют компаниям более гибко подходить к расчету налога.

Медиа-компании и издательства, работая в такой уникальной сфере, имеют свои особенности и нюансы, когда дело доходит до учета авансов по налогу на прибыль. Они могут иметь сложную структуру доходов и расходов, которые не всегда могут быть максимально точно оценены на момент расчета налога. Кроме того, медиа-компании и издательства могут иметь высокую долю переменных расходов, что также может повлиять на конечный расчет авансов.

Однако, несмотря на эти сложности, медиа-компании и издательства имеют право использовать авансы по налогу на прибыль на основании фактических доходов. Это позволяет им учесть все особенности своей деятельности при расчете налога и более точно определить свои обязательства перед государством.

Агропромышленные компании и предприятия-производители пищевых продуктов

Агропромышленные компании, занимающиеся производством и переработкой сельскохозяйственной продукции, часто имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов.

Важно отметить, что данное право предоставляется компаниям, которые специализируются на производстве пищевых продуктов. Для таких предприятий особенно релевантно учитывать фактические доходы, так как они часто имеют сезонные колебания и зависят от урожайности сельскохозяйственных культур.

Агропромышленные компании и производители пищевых продуктов могут учесть авансы по налогу на прибыль, основываясь на реальных доходах и расходах. Это помогает им сгладить налоговую нагрузку, учитывая особенности их бизнеса.

Например, компания, занимающаяся производством молочных продуктов, может иметь сезонные пики продаж в зависимости от урожайности травы для кормления коров. В таких случаях учет авансов по налогу на прибыль, основанный на фактических доходах, позволяет компании распределить налоговые платежи равномерно в течение года и справиться с временными финансовыми трудностями.

Таким образом, агропромышленные компании и предприятия-производители пищевых продуктов имеют право учитывать авансы по налогу на прибыль исходя из фактических доходов, чтобы более эффективно планировать свою деятельность и справиться с сезонными колебаниями в производстве и продажах.