Какие налоги и взносы платит ИП на патенте без работников и с работниками — подробный гайд

Индивидуальный предприниматель (ИП) на патенте является одной из самых популярных форм организации бизнеса. Он может осуществлять свою деятельность как с работниками, так и без них. В зависимости от этого меняются и налоговые обязательства.

Если ИП действует без наёмных сотрудников, то налогообложение сводится к уплате единого налога на вмененный доход. Он рассчитывается исходя из оклада, установленного в регионе. Величина налога фиксированная и зависит от вида деятельности и региона пребывания ИП.

Однако, если ИП решает привлечь работников в свой бизнес, ему придется уплатить дополнительные налоги и взносы. Налог на прибыль исчисляется от общего дохода, вычитая из него расходы, связанные с оплатой труда работников. Кроме того, ИП обязан уплачивать взносы на обязательное социальное страхование и почтовые переводы.

Какие налоги платит ИП на патенте?

При осуществлении предпринимательской деятельности на основе патента, индивидуальный предприниматель (ИП) уплачивает специальные налоги исключительно на основании патентной системы налогообложения.

Налог на имущество

На патенте ИП не обязан платить налог на имущество. Патентная система освобождает ИП от этой обязанности и не предусматривает уплату данного налога.

Единый налог на вмененный доход

В отношении физических лиц, зарегистрированных в качестве ИП на патенте, применяется единый налог на вмененный доход. Этот налог взимается вместо обычного налога на прибыль и является единственным налогом, который ИП обязан уплачивать.

Размер единого налога на вмененный доход зависит от вида предпринимательской деятельности, а также от региона. Обычно он составляет определенный процент от установленного патентом вида деятельности. Ежемесячно ИП обязан уплачивать единый налог, независимо от величины доходов.

| Вид деятельности | Размер ставки единого налога на вмененный доход |

|---|---|

| Торговля | 0,5 – 1,5% от установленной нормы |

| Общепит | 2,5 – 5,5% от установленной нормы |

| Услуги | 3 – 6% от установленной нормы |

В случае, если ИП использует трудовые ресурсы и имеет работников, к размеру единого налога на вмененный доход добавляется также ставка за каждого работника в размере 5 000 рублей ежегодно.

Таким образом, ИП на патенте освобождается от большинства обычных налогов и уплачивает лишь единый налог на вме

Налоги и взносы без работников

Как индивидуальный предприниматель, занимающийся предоставлением услуг на патентной системе без использования работников, вы все равно обязаны выплачивать налоги и взносы в бюджет.

Условия и порядок оплаты

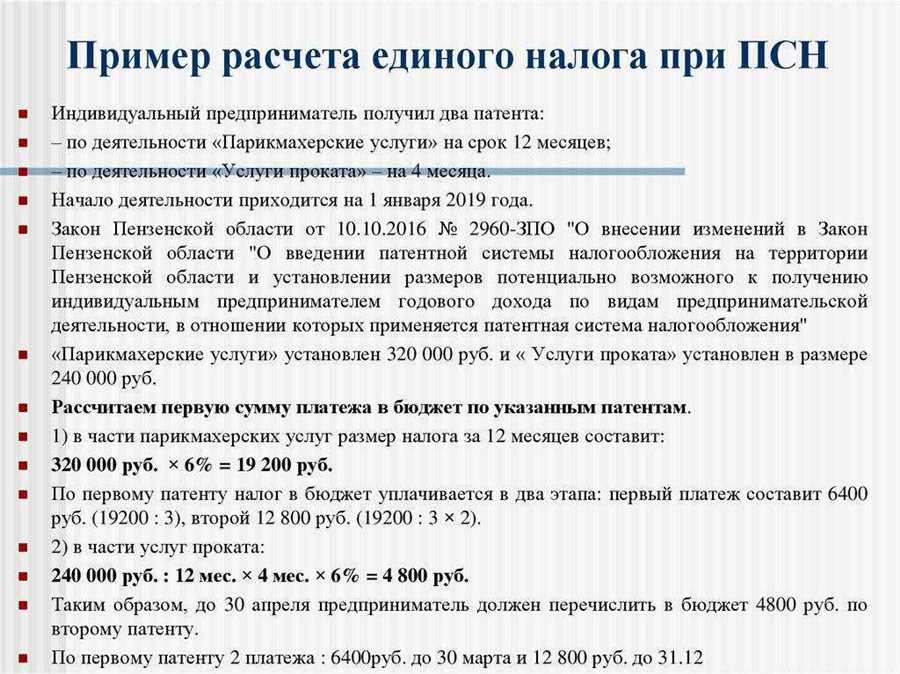

Оплата налогов и взносов для ИП на патенте производится ежеквартально. При этом необходимо учитывать, что размер патентного налога уже включает в себя страховые взносы.

Согласно действующему законодательству, размер патентного налога определяется в зависимости от ваших видов деятельности и региональных особенностей. Узнать конкретные суммы можно у налоговой службы вашего региона.

Исключение из патентной системы

В рамках патентной системы налогообложения индивидуальные предприниматели без работников могут быть освобождены от уплаты патентного налога, если их годовой доход не превышает установленный лимит. При этом, чтобы воспользоваться этими льготами, необходимо зарегистрироваться как плательщик и начать свою деятельность в новом налоговом периоде.

| Налог или взнос | Категория предпринимателей без работников | Ставка |

|---|---|---|

| Патентный налог | 0 — 30% от установленного лимита в зависимости от региона и вида деятельности | |

| Социальные взносы | 1% от дохода | |

| Страховые взносы | 2,9% от дохода |

При подсчете доходов для оплаты налогов также стоит учесть обязательства по пенсионному фонду (основной платеж составляет 3,2%) и оплату налога на прибыль организации (15,5% от прибыли).

Налоги и взносы с работниками

Если у индивидуального предпринимателя на патенте есть работники, то кроме налогов и взносов, которые он сам платит, некоторые обязательства по оплате налогов и взносов возлагаются на самого работодателя. Вот основные виды налогов и взносов, которые необходимо учесть при наличии работников:

Налог на прибыль организаций

Индивидуальный предприниматель с работниками обязан платить налог на прибыль организаций по ставке 20%. Размер налога определяется как разница между доходами и расходами предпринимателя. Оплата данного налога производится ежеквартально.

Единый социальный налог (ЕСН)

Индивидуальный предприниматель, имеющий работников, обязан уплачивать единый социальный налог (ЕСН) на заработную плату своих сотрудников. Размер ЕСН составляет 30% от суммы заработной платы каждого работника и включается в расчет итоговой заработной платы сотрудника.

Если работник получает уровень заработной платы ниже прожиточного минимума, то размер ЕСН составляет 22%. При этом дифференцированная ставка выплачивается работодателем в течение первых 12 месяцев работы этого работника, а c 13-го месяца применяется ставка 30%.

Страховые взносы

Работодатель обязан уплачивать страховые взносы на обязательное социальное страхование своих сотрудников. Эти взносы включают в себя следующие категории:

- страховые взносы на обязательное пенсионное страхование (22%);

- страховые взносы на обязательное медицинское страхование (5,1%);

- страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваниях (0,2%);

- страховые взносы на обязательное социальное страхование по временной потере трудоспособности (0,8%);

- страховые взносы на обязательное социальное страхование по безработице (1,1%);

Все эти взносы объединяются вместе и выплачиваются работодателем ежемесячно, вместе с заработной платой сотрудника.

Таким образом, налоги и взносы с работниками являются обязательными платежами, которые индивидуальный предприниматель на патенте обязан уплачивать вместе с выплатой заработной платы своим сотрудникам. Корректное и своевременное выполнение этих обязанностей позволяет избежать штрафов и проблем с налоговыми органами.

Налог на прибыль

При этом, если ИП работает без наемных работников на патенте, у него нет обязанности уплачивать налог на прибыль. Вместо этого, ИП платит только фиксированный налог в рамках патентной системы, в зависимости от вида деятельности и региона осуществления деятельности.

Однако, если у ИП появляются работники, он обязан платить налог на прибыль. Размер этого налога определяется исходя из стоимости выданных патентов, количества и заработной платы работников, а также других параметров, установленных налоговым законодательством.

Размер налога на прибыль без работников на патенте

Если ИП работает без наемных работников на патенте, налог на прибыль не начисляется.

Размер налога на прибыль с работниками на патенте

В случае наличия работников на патенте, размер налога на прибыль определяется налоговым законодательством и рассчитывается исходя из различных факторов, таких как стоимость патента, количество работников и их заработная плата.

Налог на имущество

Участники индивидуального предпринимательства, даже если они работают без сотрудников, несут ответственность за уплату налога на имущество.

Как определить налоговую базу?

Налог на имущество рассчитывается на основе кадастровой стоимости объектов недвижимости, которые находятся в собственности или в пользовании индивидуального предпринимателя. Кадастровая стоимость определяется органами государственной кадастровой службы.

Кроме того, налог на имущество включает в себя также стоимость оборудования, транспортных средств, инструментов и других активов, которые используются в процессе предпринимательской деятельности. Каждый объект оценивается в соответствии со стоимостью на момент начала календарного года.

Каким образом производится уплата налога на имущество?

Индивидуальные предприниматели, занимающиеся деятельностью на основе патента, обязаны заполнять и подавать налоговую декларацию налогового периода до 1 марта следующего года. В декларации учитываются все объекты недвижимости и имущество, принадлежащие предпринимателю.

Отсутствие работников не освобождает индивидуального предпринимателя от уплаты налога на имущество. Поэтому следует внимательно следить за сроками и правильно заполнять налоговую декларацию, чтобы избежать штрафных санкций и негативных последствий.

Земельный налог

Если ИП на патенте владеет земельным участком, то он должен уплачивать земельный налог в соответствии с действующими законодательными актами о налогах и сборах. Земельный налог рассчитывается и взимается органами местного самоуправления на основе установленных нормативов и ставок.

Размер земельного налога зависит от ряда факторов: площади земельного участка, его кадастровой стоимости, землепользования и категории земли. Также налоговая ставка может быть разной для разных территорий и варьироваться в зависимости от местных особенностей.

Органы местного самоуправления обычно устанавливают сроки и порядок уплаты земельного налога. Чтобы избежать нарушения законодательства и наказания за неуплату, ИП должен следить за своевременным уплатой земельного налога.

ИП на патенте без работников также несет обязанность уплачивать земельный налог, если владеет земельным участком.

Транспортный налог

Транспортный налог представляет собой обязательный платеж, взимаемый с индивидуальных предпринимателей на патентной системе налогообложения, как при наличии, так и при отсутствии работников.

Индивидуальный предприниматель, работающий на патенте без наемных работников, обязан уплачивать транспортный налог в зависимости от количества транспортных средств, зарегистрированных на его имя. Размер налога определяется в соответствии с местом регистрации и техническими характеристиками транспортного средства.

Ип на патенте с наемными работниками также обязан уплачивать транспортный налог. В этом случае налоговая база определяется исходя из общего количества транспортных средств, зарегистрированных как на имя предпринимателя, так и на имена работников. Также учитывается такая характеристика, как мощность двигателя.

Особенности уплаты транспортного налога

Транспортный налог уплачивается ежегодно и взимается в государственный бюджет. В соответствии с законодательством, предприниматель обязан самостоятельно рассчитывать сумму налога и своевременно уплачивать его до установленного срока.

Индивидуальные предприниматели на основе патента вправе обратиться в налоговый орган с запросом о принятии на учет и выплаты транспортного налога в рассрочку или вносить платежи частями. В этом случае предоставляются соответствующие документы и обязательно указывается причина, мотивирующая такую просьбу.

В случае невыплаты или неполной выплаты транспортного налога сроком более 90 дней, налоговая служба вправе применить к предпринимателю штрафные санкции в виде штрафа или финансовых санкций. Поэтому важно следить за сроками и своевременно уплачивать обязательные платежи.

Важно:

Неуплата транспортного налога может привести к негативным последствиям в виде ограничений на использование транспортных средств, штрафов и даже ареста имущества.

Таким образом, транспортный налог является неотъемлемой частью налоговой системы для индивидуальных предпринимателей, работающих на патенте. Независимо от наличия или отсутствия наемных работников, предприниматели обязаны уплачивать этот налог в установленные сроки, чтобы избежать неприятных последствий.

Единый налог на вмененный доход

Единый налог на вмененный доход (ЕНВД) представляет собой упрощенную систему налогообложения для индивидуальных предпринимателей, занимающихся определенными видами деятельности.

Индивидуальный предприниматель, находящийся на упрощенной системе налогообложения по ЕНВД, не уплачивает налог на прибыль или налог на доходы физических лиц. Вместо этого он платит фиксированный ежемесячный взнос, который определяется в зависимости от вида деятельности и региональных факторов.

Уплата ЕНВД освобождает индивидуального предпринимателя от необходимости вести бухгалтерию, составлять и сдавать декларации, а также платить другие налоги и взносы. Эта упрощенная система налогообложения предназначена для снижения административной нагрузки на предпринимателей и стимулирования развития определенных сфер деятельности.

ЕНВД может применяться как при работе без наемных работников, так и при наличии работников. В случае наличия работников, индивидуальный предприниматель уплачивает фиксированный взнос с каждого работника, независимо от его заработной платы.

Единый налог на вмененный доход предоставляет ряд преимуществ предпринимателям, включая простоту расчета и уплаты налогов, отсутствие необходимости ведения сложной бухгалтерии, а также возможность применения специальных налоговых льгот и субсидий.

Однако имеются и некоторые ограничения при применении ЕНВД. Например, индивидуальный предприниматель не может участвовать в государственных и муниципальных контрактах, а также имеет ограниченные возможности для учета затрат и получения налоговых вычетов.

Единый сельскохозяйственный налог

Для ИП на патенте без работников, которые занимаются сельскохозяйственной деятельностью, налог по ЕСХН рассчитывается исходя из упущенной выгоды и площади использования земельных участков. Он уплачивается ежеквартально.

Если ИП на патенте имеет работников, налог по ЕСХН рассчитывается, исходя из увеличенной базы – суммы начисленных заработных плат. При этом, определенная часть заработной платы освобождается от налогообложения.

Сумма ЕСХН зависит от региона РФ и сельскохозяйственной деятельности ИП. Обычно, ставка налога колеблется от 0,5% до 2% от размера упущенной выгоды или начисленной заработной платы.

Уплата ЕСХН осуществляется в налоговые органы по месту нахождения ИП. Расчеты производятся в сроки, установленные налоговым законодательством РФ.

Важно отметить, что ИП, выбравший ЕСХН, освобождается от уплаты таких налогов и взносов, как НДС, страховые взносы на обязательное пенсионное и медицинское страхование.

Единый сельскохозяйственный налог для ИП с работниками

Размер ЕСХН для ИП с работниками определяется в зависимости от количества занятых лиц. В случае, когда в штате ИП работает от 1 до 8 человек, ставка ЕСХН составляет 6%. При наличии от 9 до 15 работников ставка увеличивается до 12%, а при численности персонала свыше 15 человек — до 18%.

Основными преимуществами уплаты ЕСХН являются упрощенная процедура расчета и уплаты налога, отсутствие необходимости предоставлять множество отчетных документов и возможность более гибкого управления затратами.

При уплате ЕСХН ИП с работниками, как правило, освобождаются от уплаты налога на добавленную стоимость (НДС) и страховых взносов в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования.

Важно отметить, что ИП с работниками обязаны вести бухгалтерский учет и вести отчетность в соответствии с установленным законодательством.

Страховые взносы

Индивидуальный предприниматель, работающий на патенте без наемных работников, обязан выплачивать страховые взносы на обязательное пенсионное и медицинское страхование.

Страховые взносы на обязательное пенсионное страхование составляют определенный процент от дохода исходя из установленной величины минимального размера оплаты труда.

Страховые взносы на обязательное медицинское страхование взимаются на сумму патента, определяемую исходя из региональных коэффициентов. Уплата страховых взносов гарантирует предпринимателю доступ к бесплатному медицинскому обслуживанию.

В случае наличия наемных работников, ип обязан также уплачивать страховые взносы в Фонд социального страхования и Фонд обязательного медицинского страхования. Сумма этих взносов рассчитывается исходя из размера заработной платы работников и установленных законодательством ставок.