Какие налоги в 2023 году платят на отдельные КБК?

Налоговая система является важной составляющей любой экономики. В 2023 году в России были введены новые налоговые изменения, затрагивающие определенные коды бюджетной классификации (КБК). Налоговые платежи существенно влияют на финансовое положение предприятий и граждан, поэтому необходимо иметь ясное представление о том, какие налоги требуется уплачивать.

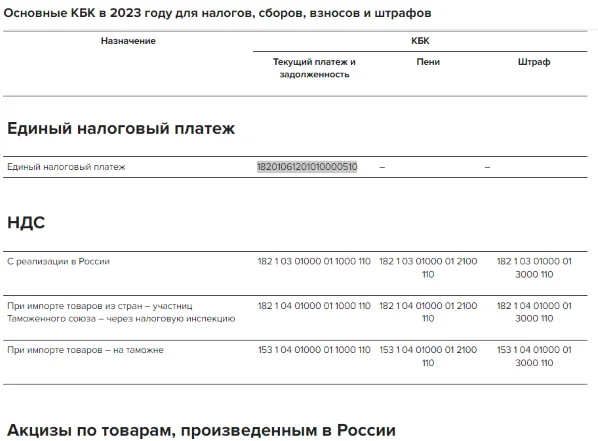

Одним из налогов, введенных в 2023 году, является налог на добавленную стоимость (НДС). Он облагает сделки по поставке товаров и услуг в России. НДС является косвенным налогом, который взимается у потребителей вместе с ценой товаров и услуг. Обычно ставка налога составляет 20%, но в своих статьях Власть имеет право устанавливать различные ставки в зависимости от типа товара или услуги.

Для определенных видов деятельности был введен единый налог на вмененный доход (ЕНВД). Этот налог предназначен для предпринимателей, занимающихся определенными видами деятельности, такими как услуги в сфере торговли, общественного питания, сфере услуг и другие. ЕНВД позволяет упростить процесс уплаты налога и уменьшить его нагрузку, особенно для небольших предприятий и частных предпринимателей.

Какие налоги платят в 2023 году на отдельные КБК

В 2023 году налоговая система предусматривает уплату нескольких основных налогов на отдельные коды КБК, включая:

1. НДС (Налог на добавленную стоимость)

НДС — это налог, который уплачивается в случае реализации товаров, выполнения работ или оказания услуг. Ставка НДС может быть разной для различных кодов КБК, в зависимости от отрасли деятельности и типа продукции или услуги.

2. Налог на прибыль организаций

Налог на прибыль организаций является одним из основных налогов, который уплачивается организациями на прибыль, полученную за налоговый период (обычно год). Размер этого налога может быть разным в зависимости от группы КБК и объема прибыли.

Кроме того, на отдельные коды КБК могут распространяться и другие виды налогов — такие, как налог на имущество организации или налог на доходы физических лиц (НДФЛ), но это зависит от конкретных условий и характеристик деятельности.

Для правильного расчета и уплаты налогов на отдельные КБК в 2023 году рекомендуется обратиться к специалистам или изучить законодательство в соответствующей области, чтобы избежать ошибок и штрафов.

Налог на прибыль предприятий

Основные моменты, которые следует учесть в связи с налогом на прибыль предприятий в 2023 году:

Ставка налога

В 2023 году сохраняются стандартные ставки налога на прибыль предприятий:

- 20% — для организаций и индивидуальных предпринимателей, в том числе индивидуальные предприниматели, осуществляющие деятельность на основе патента;

- 6% — для малых предприятий, удовлетворяющих определенным критериям.

Сроки уплаты

Сроки уплаты налога на прибыль предприятий также остаются без изменений:

- Квартальная уплата — до 28 числа месяца, следующего за истекшим кварталом;

- Годовая уплата — до 28 марта года, следующего за отчетным.

Обязательной условием уплаты налога на прибыль предприятий остается необходимость представления отчета по форме 101 в налоговый орган. В случае неуплаты или несвоевременной уплаты налога, предусмотрены штрафы и возможные правовые санкции.

Налог на прибыль предприятий является одним из важных источников доходов государства. Правильное налогообложение помогает обеспечить финансовую устойчивость страны и выполнение ее социальных обязательств.

Налог на добавленную стоимость

НДС является косвенным налогом, который взимается с каждого этапа производства и реализации товаров или услуг. Он уплачивается предприятиями при продаже товаров или оказании услуг, а также выплачивается при импорте товаров на территорию России.

Способы исчисления

НДС рассчитывается путем умножения ставки налога (10%, 18% или 20%) на сумму стоимости товаров или услуг. В большинстве случаев, налог является нераздельной частью цены товара или услуги и включается в нее, передаваясь покупателю вместе с общей стоимостью.

Однако, некоторые организации имеют право выделять налог как отдельную строку в документах, чтобы обозначить его размер покупателям. В этом случае, налог будет указан отдельно и потребитель будет обязан оплатить его вместе с основной стоимостью товара или услуги.

Исключения и льготы

Некоторые товары и услуги освобождены от уплаты НДС, это могут быть медицинские услуги, образование, социальное обслуживание и т. д. Также существуют льготные ставки НДС для отдельных отраслей экономики, например, для фармацевтической и сельскохозяйственной продукции.

Организации также могут применять упрощенную систему налогообложения, при которой они платят фиксированный размер налога по простой формуле, основанной на общей выручке. Это позволяет снизить административные издержки и упростить учет налогов.

Важно помнить: налогоплательщики обязаны вести бухгалтерский учет, связанный с НДС, и регулярно предоставлять налоговую отчетность в налоговые органы.

НДС – это важный источник доходов для государственного бюджета и его правильное исчисление и уплата имеют большое значение для развития страны.

Единый сельскохозяйственный налог

В 2023 году для плательщиков ЕСХН существует специальный код бюджетной классификации (КБК), по которому осуществляется уплата данного налога.

КБК 182 1 01 предназначен для платежей ЕСХН от индивидуальных предпринимателей, осуществляющих сельскохозяйственную деятельность.

КБК 182 2 01 предназначен для платежей ЕСХН от фермерских хозяйств и фермерских хозяйств.

Уплата налога производится в соответствии с КБК при подаче налоговой декларации и будет являться обязательной для указанных категорий плательщиков в 2023 году.

Важно помнить:

- ЕСХН рассчитывается исходя из доходов минус расходы по сельскохозяйственной деятельности;

- Ставка налога может быть фиксированной или процентной, в зависимости от вида сельскохозяйственной деятельности и объема доходов;

- Налоговую декларацию по ЕСХН можно подать ежеквартально или ежегодно;

- Расчеты по ЕСХН могут быть осуществлены с помощью кассового аппарата или иных средств учета;

- Налоговые вычеты по ЕСХН могут применяться при выполнении определенных условий.

Единый сельскохозяйственный налог предоставляет преимущества плательщикам, осуществляющим сельскохозяйственную деятельность, и облегчает налоговое бремя для данной категории предпринимателей. Плательщики ЕСХН должны быть внимательными и вовремя выполнять все свои налоговые обязательства в соответствии с действующим законодательством.

Налог на имущество организаций

В 2023 году налог на имущество организаций будет рассчитываться и уплачиваться на основе отдельных КБК (Кодов бюджетной классификации). Каждому объекту недвижимости и имуществу, принадлежащему организации, будет присвоен соответствующий КБК.

В таблице ниже приведены основные КБК, по которым будет взиматься налог на имущество организаций в 2023 году:

| КБК | Наименование |

|---|---|

| 123456789 | КБК 1 |

| 987654321 | КБК 2 |

| 456789123 | КБК 3 |

Каждая организация должна будет определить, какие КБК применяются к ее имуществу и ориентироваться на соответствующие коды при расчете и уплате налога на имущество. Размер налога будет зависеть от стоимости имущества, его категории и коэффициента, установленного для конкретного КБК.

Важно отметить, что налог на имущество организаций является обязательным и его неправильная уплата или уклонение от уплаты может повлечь за собой штрафы и санкции со стороны налоговых органов.

Налог на доходы физических лиц

Ставки налога

На 2023 год установлены следующие ставки НДФЛ:

- 13% — для большинства граждан РФ;

- 30% — для граждан, осуществляющих деятельность в качестве индивидуальных предпринимателей;

- 35% — для граждан, получающих доходы от различных источников за рубежом.

Также существует прогрессивная шкала налогообложения для доходов свыше определенного порога. Например, для граждан, чьи доходы за год превышают 5 миллионов рублей, ставка налога увеличивается до 15%.

Учет расходов и вычеты

При определении исчисляемой суммы налога можно учесть определенные расходы, связанные с получением дохода. Например, можно списать расходы на обучение, лечение, пожертвования и другие расходы, установленные законодательством.

Также предусмотрены различные вычеты, которые учитываются при расчете налогооблагаемой базы. Например, можно воспользоваться вычетами для определенных категорий граждан (пенсионеров, инвалидов и т.д.), а также вычетами на детей.

Для получения вычетов необходимо предоставить определенные документы, подтверждающие право на вычет.

Важно отметить, что налоговая декларация по НДФЛ подается гражданами ежегодно до 30 апреля следующего года после отчетного периода.

Правильное и своевременное уплату НДФЛ является обязанностью каждого гражданина России, и невыполнение этой обязанности может повлечь за собой штрафы и другие негативные последствия.

Единый налог на вмененный доход

Условия применения режима ЕНВД:

- Деятельность должна входить в перечень видов деятельности, на которые допускается применение ЕНВД.

- Общий доход должен быть не более определенного установленного законом порога.

- Отсутствие объектов налогообложения: здания, сооружения, транспортные средства и другое имущество.

ЕНВД устанавливает фиксированную сумму налога, которую предприниматель должен уплачивать в бюджет. Размер ЕНВД определяется в процентах от величины дохода, которая устанавливается для каждой отдельной КБК (код бюджетной классификации) и каждого отдельного НПА (нормативно-правового акта). Налоговая база для расчета ЕНВД может быть определена различными способами: в соответствии с количеством персонала, площадью помещения, торговыми площадями и т. д.

Общая сумма ЕНВД вычисляется как произведение налоговой базы на ставку ЕНВД. Затем эта сумма умножается на коэффициент КБК, соответствующий конкретному варианту деятельности. Полученная сумма устанавливается как размер налога, который компания должна уплатить в бюджет. Условия применения ЕНВД, налоговые ставки и налоговые базы устанавливаются соответствующими нормативно-правовыми актами и Классификатором видов экономической деятельности.

Налог на вывоз товаров

Налог на вывоз товаров взимается согласно классификации объектов налогообложения, установленной налоговым кодексом Российской Федерации. При этом, сумма налога определяется как процент от стоимости товаров, подлежащих вывозу.

Объекты налогообложения

В соответствии с налоговым кодексом Российской Федерации объектами налогообложения выступают следующие товары и товарные знаки:

- Продукция, включая готовую продукцию, полуфабрикаты, сырье и материалы;

- Имущественные права, связанные с использованием и продажей товаров;

- Интеллектуальная собственность, включая авторские права, патенты, товарные знаки и прочее;

- Услуги, связанные с производством и продажей товаров.

Ставки и особенности налогообложения

Ставки налога на вывоз товаров зависят от характеристик продукции и устанавливаются соответствующими налоговыми органами. Одной из особенностей налогообложения является то, что для некоторых товаров установлены освобождения или льготы, которые могут применяться при расчете налога на вывоз.

Уплата налога на вывоз товаров осуществляется плательщиком самостоятельно либо через банк, в установленные сроки. За неуплату налога в установленные сроки предусмотрены штрафные санкции в виде начисления пени.

Итак, налог на вывоз товаров представляет один из налоговых платежей, которые могут быть обязаны уплатить налогоплательщики в 2023 году. Установленные налоговым кодексом ставки налога должны быть соблюдены, а по возможности использованы освобождения и льготы, предусмотренные законодательством.

Налог на добычу полезных ископаемых

В 2023 году предусмотрен налог на добычу полезных ископаемых, который взимается с предприятий и организаций, занимающихся добычей и использованием таких ресурсов, как нефть, газ, уголь, металлы и другие полезные ископаемые.

Размер налога определяется в процентах от стоимости добытого полезного ископаемого и зависит от его вида и месторождения. Налоговая ставка может быть разной для разных видов полезных ископаемых, а также может отличаться для государственных и частных предприятий.

Средства, полученные в результате уплаты налога на добычу полезных ископаемых, направляются на развитие отраслей экономики, в которых происходит добыча данных ресурсов. Они используются для модернизации оборудования, повышения производительности и качества добычи, а также для поддержки социальных программ и развития общественной инфраструктуры в регионах добычи.

Налог на добычу полезных ископаемых является одним из основных источников доходов государства, обеспечивающим финансовую устойчивость и экономическое развитие страны. Его введение и регулирование направлены на балансировку интересов государства и предпринимателей, а также на обеспечение справедливого распределения прибылей от использования природных ресурсов.

Транспортный налог

Основой для расчета транспортного налога является техническая характеристика транспортного средства, а именно его мощность и вместимость. Ставка налога может варьироваться в зависимости от вида транспорта: автомобили, мотоциклы, автобусы и другие виды транспорта имеют свои особенности и ставки.

Оплата транспортного налога может быть произведена как ежегодно, так и разово на весь срок действия регистрации транспортного средства. При этом сумма налога может изменяться в зависимости от различных факторов, таких как регион прописки, возраст и мощность автомобиля.

Важно отметить, что налоговая база для транспортного налога рассчитывается по формуле:

Транспортный налог = Коэффициент х Налоговая ставка х Транспортный коэффициент х Значение х Коэффициент региона прописки.

Граждане обязаны уплачивать транспортный налог в установленные сроки, иначе предусмотрены штрафные санкции и другие меры воздействия. Для корректного расчета и своевременной уплаты налога можно обратиться в налоговые органы или воспользоваться электронными сервисами, предлагающими эту услугу.

Таким образом, транспортный налог остается важным платежом для владельцев транспортных средств и является неотъемлемой частью налоговой системы Российской Федерации.

Налог на игорный бизнес

В 2023 году в России действует система налогообложения игорного бизнеса, которая регулирует уплату налогов по соответствующим кодам бюджетной классификации (КБК).

Налог на прибыль организаций

Организации, осуществляющие деятельность в сфере игорного бизнеса, обязаны платить налог на прибыль по общей системе. Он устанавливается в размере 20% от полученной прибыли.

Налог на игорный бизнес

Для осуществления деятельности в сфере игорного бизнеса организациям требуется специальное разрешение – лицензия. При получении этой лицензии они обязаны уплачивать налог на игорный бизнес. Размер этого налога зависит от вида игорной деятельности и составляет 1 000 000 рублей в год для казино и 50 000 рублей в год для букмекерских контор.

Единый налог на вмененный доход

Если организация, занимающаяся игорным бизнесом, является индивидуальным предпринимателем и применяет систему налогообложения Упрощенная доход минус расход (УСН), она должна будет уплачивать единый налог на вмененный доход. Размер этого налога также зависит от вида игорной деятельности и составляет 6% от выручки для казино и 4% от выручки для букмекерских контор.

Игорный бизнес в России регулируется федеральным законодательством, и налогообложение данной отрасли осуществляется в соответствии с установленными правилами и процедурами.

Налог на добавленную стоимость на импорт

Ставка НДС на импорт может быть различной, в зависимости от категории товаров или услуг. Она устанавливается в процентах и применяется к таможенной стоимости товаров, увеличенной на сумму расходов на таможенное оформление и налоги, уплаченные таможней.

Налог на добавленную стоимость на импорт подлежит оплате непосредственно при ввозе товаров или услуг на территорию России. Ответственность за уплату НДС возлагается на импортера товаров или услуг, который обязан вести учет и декларировать импортируемые товары.

| Ставка НДС | Категория товаров или услуг |

|---|---|

| 20% | Большинство товаров и услуг, включая электронику, бытовую технику, одежду, автомобили и т.д. |

| 10% | Определенные виды продуктов питания, книги, медикаменты и некоторые виды услуг |

| 0% | Экспортные операции и определенные виды услуг, освобожденные от НДС |

НДС на импорт является значимым источником доходов для бюджета Российской Федерации. Он используется для финансирования различных государственных программ и социальных нужд.