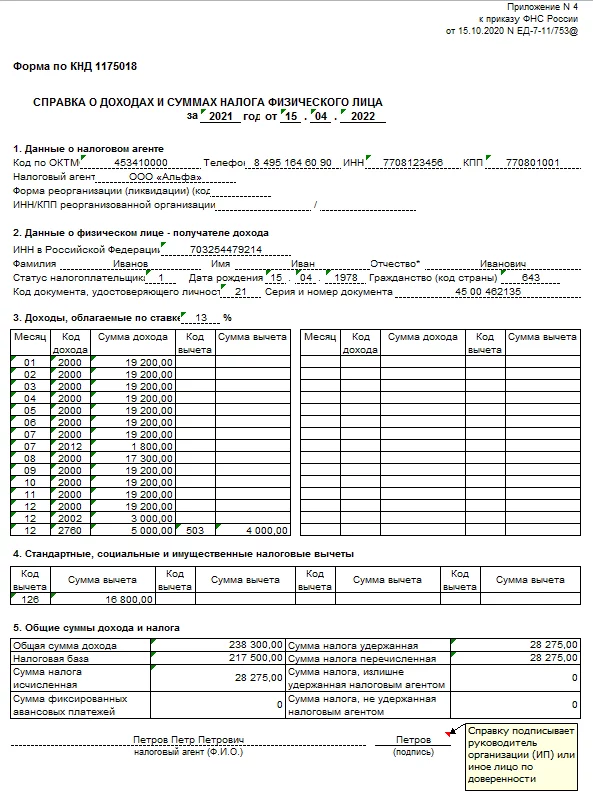

Какие три выплаты сотрудникам повлияли на заполнение справки 2-НДФЛ за 2020 год

Справка 2 НДФЛ является одним из важнейших документов, которые необходимо заполнить и предоставить в налоговую службу. Она содержит информацию о доходах и удержаниях, полученных физическими лицами за прошедший год. Для работодателей это означает не только обязанность перед налоговой, но и возможность проявить заботу о своих сотрудниках, учтя все выплаты, влияющие на размер налоговой базы.

Перед заполнением справки работодателям следует обратить внимание на три типа выплат, которые могут повлиять на размер налогового обязательства сотрудников. Первый тип включает в себя выплаты, освобожденные от налогообложения. Это могут быть различные компенсации и возмещения, такие как стипендии и материальная помощь. Для правильного заполнения справки все эти суммы должны быть указаны отдельно.

Второй тип выплат является налогооблагаемым доходом, поэтому он должен быть отражен в справке 2 НДФЛ. Это может включать заработную плату, выплаты в виде премий, дополнительных пособий, премий и других видов вознаграждений. Вся эта информация будет использоваться налоговой службой для расчета суммы налога, которую сотрудник должен заплатить.

Третий тип выплат включает в себя удержания из зарплаты сотрудника. Это могут быть различные выплаты в пользу государства, такие как страховые взносы и пенсионные отчисления. Они также должны быть указаны в справке 2 НДФЛ, чтобы было всегда понятно, какие суммы были удержаны и куда они поступили.

Какие выплаты влияют на заполнение справки 2 НДФЛ за 2020 год?

При заполнении справки 2 НДФЛ за 2020 год важно учитывать различные выплаты, которые могут иметь влияние на итоговый доход налогоплательщика. Вот три основные категории выплат, которые следует учесть при заполнении данной справки:

1. Заработная плата:

Все выплаты, связанные с трудовой деятельностью, включая оклад, премии, надбавки, компенсации, оплату отпусков и больничных, должны быть указаны в справке 2 НДФЛ. Эта информация важна для правильного расчета налоговой базы и определения размера налоговых платежей.

2. Доходы от предоставления имущества в аренду или лизинг:

Если вы получали доход от аренды недвижимости, автомобиля или другого имущества, то такие выплаты также должны быть отражены в справке 2 НДФЛ. Обычно эти доходы подлежат налогообложению, и налогоплательщик обязан указать их для правильного расчета налоговых обязательств.

3. Доходы от продажи имущества:

Если вы продали в прошлом году недвижимость, автомобиль или другое имущество, доход от таких продаж также должен быть указан в справке 2 НДФЛ. При этом необходимо учитывать разницу между стоимостью приобретения и стоимостью продажи, которая определяет налогооблагаемую базу для этого вида доходов.

Важно отметить, что эти три категории выплат не являются исчерпывающим перечнем всех возможных выплат, которые могут влиять на заполнение справки 2 НДФЛ за 2020 год. Рекомендуется обратиться к профессионалам, таким как бухгалтер или налоговый консультант, для более подробной информации и точных инструкций по заполнению справки.

Зарплата и премии

Зарплата и премии составляют важную часть выплат сотрудникам, которые могут повлиять на заполнение справки 2 НДФЛ за 2020 год. В данном контексте, зарплата отражает сумму денежных средств, которую получает сотрудник от работодателя в обмен на выполнение трудовых обязанностей. Эта сумма указывается в справке 2 НДФЛ в соответствующих разделах.

Что касается премий, они представляют собой дополнительную выплату, которую сотрудник может получить сверх зарплаты в случае выполнения особых условий, достижения поставленных целей или за особые заслуги перед компанией. Процесс начисления и выплаты премий может зависеть от политики компании и может быть осуществлен как в денежной, так и в натуральной форме.

Премии: виды и особенности

Существует несколько видов премий, которые могут быть начислены сотруднику: ежегодная премия, квартальная премия, премия за достижение целей, премия за особые заслуги и т.д. Каждая премия имеет свои особенности и правила начисления.

Ежегодная премия — это премия, которую сотрудник может получить один раз в год и чаще всего начисляется на основе результатов работы в течение целого года. Она может зависеть от разных факторов, таких как финансовые показатели компании, индивидуальные достижения и т.д.

Квартальная премия — это премия, которая может быть выплачена сотруднику каждые три месяца, то есть каждый квартал. Она может быть начислена в зависимости от достижения определенных целей в течение квартала.

Премия за достижение целей — это премия, которую сотрудник может получить за выполнение или превышение поставленных перед ним целей. Она может быть предусмотрена как для отдельного сотрудника, так и для всей команды или отдела.

Зарплата: особенности учета

Для заполнения справки 2 НДФЛ за 2020 год необходимо учесть особенности учета зарплаты. Зарплата указывается в соответствующем разделе справки и может включать основную заработную плату, дополнительные выплаты и вознаграждения. Важно учесть, что сумма зарплаты должна быть указана в соответствии с данными бухгалтерского учета и не должна содержать ошибок или пропусков.

Также, при заполнении справки необходимо обратить внимание на налоговые вычеты, которые могут быть применены к зарплате. Например, налоговый вычет по ипотеке или налоговый вычет на детей. Эти вычеты могут уменьшить налогооблагаемую базу сотрудника и, соответственно, снизить сумму удержания налога.

Налоговые вычеты и компенсации

Существует несколько типов налоговых вычетов, которые могут быть применены в случае выплаты сотруднику:

1. Вычеты на детей – сотрудник может получить вычеты на своих несовершеннолетних детей. Сумма вычета зависит от количества детей и их возраста.

2. Вычеты на обучение – если сотрудник оплачивает обучение своих детей, то он может получить налоговый вычет на эти расходы.

3. Вычеты на ипотеку – сотрудник, который погашает ипотечный кредит, может получить налоговый вычет на проценты по кредиту, а также на расходы, связанные с ремонтом или обустройством жилья.

Кроме налоговых вычетов, в некоторых случаях сотрудник может получить компенсации от работодателя:

1. Компенсация за проезд – если сотрудник добирается до работы общественным транспортом и работодатель предоставляет компенсацию за проездной билет.

2. Компенсация за связь – если сотрудник использует свой мобильный телефон или домашний интернет для работы, то он может получить компенсацию от работодателя на эти расходы.

Важно отметить, что налоговые вычеты и компенсации должны быть правильно оформлены и учтены при заполнении справки 2 НДФЛ за 2020 год. Без правильного учета этих выплат могут возникнуть проблемы с налоговыми органами.

Доходы от продажи имущества

При продаже имущества, физическое лицо получает доход, который подлежит налогообложению. Для определения размера налогооблагаемой суммы необходимо вычесть из суммы полученных денег расходы, связанные с продажей имущества (например, комиссию агента или затраты на подготовку к продаже).

В справке 2 НДФЛ необходимо указывать общую сумму доходов от продажи имущества за весь период 2020 года. Эта информация поможет налоговым органам расчете налоговой базы и установлении соответствующих налоговых платежей.

Для правильного заполнения справки 2 НДФЛ по доходам от продажи имущества рекомендуется обратится к профессионалам или консультантам в области налогообложения. Они смогут помочь определить налоговую базу и правильно указать все необходимые суммы в справке.

Дивиденды

Дивиденды облагаются налогом по ставке 13%. В случае если дивиденды получены от российской компании, налог удерживается налоговым агентом и перечисляется в бюджет. Если дивиденды получены от иностранной компании, налога может не быть удержано, но его необходимо декларировать самостоятельно в справке 2-НДФЛ.

Учет дивидендов в справке 2-НДФЛ:

Для правильного заполнения справки 2-НДФЛ необходимо учесть полученные дивиденды. Сумма дивидендов указывается в разделе 1.6 Прочие суммы доходов, не подлежащих налогообложению. Необходимо указать полученные дивиденды в рублях, причину необложения налогом и источник выплаты (название компании, от которой получены дивиденды).

Помимо этого, необходимо также указать сумму налога, удержанного с дивидендов в соответствующем разделе справки 2-НДФЛ. Если дивиденды получены от российской компании, сумма налога будет автоматически учтена налоговым агентом. Если же дивиденды получены от иностранной компании, сумма налога должна быть указана самостоятельно.

Важно:

В случае если дивиденды получены от иностранной компании, необходимо предоставить документы, подтверждающие факт получения дивидендов и уплату налога в иностранной стране. Также возможны дополнительные требования налоговых органов в отношении декларирования дивидендов от иностранных компаний, поэтому рекомендуется обратиться за консультацией к специалисту.

Проценты по банковскому вкладу

Для того чтобы указать проценты по банковскому вкладу в справке 2 НДФЛ за 2020 год, необходимо знать следующую информацию:

1. Название банка и реквизиты вклада

Сотрудник должен указать название банка, где находится его вклад, и реквизиты этого вклада, такие как номер счета и условия вклада.

2. Сумма начисленных процентов

Сотрудник должен указать сумму, которую он получил в форме процентов по банковскому вкладу. Эта сумма должна быть указана в рублях и должна быть точно подсчитана.

Стипендии и гранты

Помимо основной заработной платы, сотрудники могут получать дополнительные выплаты в виде стипендий и грантов. В отличие от обычных заработков, такие выплаты могут иметь особенности при заполнении справки 2 НДФЛ за 2020 год.

Студенческие стипендии

Студенческие стипендии — это денежные выплаты, предоставляемые образовательными учреждениями для поддержки студентов, которые достигли определенных успехов в учебе или имеют определенный социальный статус. Как правило, такие выплаты освобождаются от налогообложения и не подлежат учету в справке 2 НДФЛ.

Гранты на научные исследования

Гранты — это денежные средства, выделяемые на финансирование научных исследований различных учреждений и организаций. Гранты могут предоставляться как индивидуальным ученым и исследователям, так и научным коллективам. При получении гранта необходимо обратить внимание на его налогооблагаемость и необходимость учета в справке 2 НДФЛ, так как это может зависеть от специфики гранта и его целевого назначения.

| Название | Размер выплаты | Налогообложение |

|---|---|---|

| Социальные стипендии для малоимущих студентов | 1 000 рублей в месяц | Освобождаются от налогообложения |

| Грант на проведение научных исследований | 500 000 рублей | Возможно налогообложение |

В случае получения студенческих стипендий или грантов научными сотрудниками, необходимо учитывать особенности их налогообложения и корректно заполнять справку 2 НДФЛ, чтобы избежать нарушений законодательства и непредвиденных налоговых обязательств.

Подарки от работодателя

В соответствии с действующим законодательством, подарками считаются материальные ценности или услуги, предоставляемые работодателем сотруднику на безвозмездной основе. Размер и количество таких подарков зависят от политики компании и могут быть различными.

Если подарок, полученный сотрудником, является облагаемым налогом доходом, работодатель должен учесть его в годовой справке 2 НДФЛ сотрудника. Для этого работодатель должен включить эту информацию в специальные графы справки.

Правила составления годовой справки 2 НДФЛ:

- В графе 1.1 справки указывается общая сумма денежных выплат заработной платы сотрудника, включая подарки.

- В графе 1.2 справки следует указывать сумму налогов, удержанных с заработной платы и подарков сотруднику.

- В графе 2 справки нужно указать сумму подарков, которая состоит из необлагаемых подарков (сумма, которая не включается в налогооблагаемую базу) и облагаемых подарков (сумма, которая облагается налогами).

- В графе 3 справки следует указывать сумму удержанного налога по облагаемым подаркам сотруднику.

Важно отметить, что годовая справка 2 НДФЛ включает информацию и о подарках, полученных налогоплательщиком от других лиц. По этой причине, при заполнении справки, сотруднику следует учитывать все подарки, полученные за отчетный период, и адекватно указывать их в необходимых графах.

Обязательные и добровольные страховые взносы

Обязательные страховые взносы

Обязательные страховые взносы представляют собой суммы, которые работодатель удерживает с заработной платы сотрудника и перечисляет в соответствующие внебюджетные фонды. Размеры обязательных страховых взносов устанавливаются законодательно и могут изменяться от года к году.

Обязательные страховые взносы включают в себя:

- Пенсионные взносы – уплачиваются для обеспечения будущей пенсии сотрудника;

- Взносы в Фонд социального страхования – предназначены для выплаты пособий по временной нетрудоспособности, пособий по беременности и родам, пособий на детей и других социальных выплат сотрудникам;

- Взносы в Федеральный фонд обязательного медицинского страхования – используются для финансирования медицинского страхования.

Расчет и уплата обязательных страховых взносов осуществляются работодателем в соответствии с действующим законодательством.

Добровольные страховые взносы

Добровольные страховые взносы не являются обязательными для уплаты и сотрудник самостоятельно решает, хочет ли он участвовать в программе страхования.

Добровольные страховые взносы могут предусматривать разные виды страхования, такие как добровольное медицинское страхование, дополнительное пенсионное страхование, страхование от несчастных случаев и др. Возможности для добровольного страхования предоставляют различные страховые компании и фонды.

Сотрудники, участвующие в добровольных страховых программах, могут получать дополнительные льготы и выплаты в случае страхового случая или наступления определенных событий.

Добровольные страховые взносы учитываются при заполнении справки 2 НДФЛ только в том случае, если они являются налоговым вычетом. Подтверждением наличия добровольных страховых взносов являются документы, выданные страховой компанией или фондом.

Денежные призы и лотерейные выигрыши

В течение 2020 года сотрудникам часто выплачиваются различные денежные призы и выигрыши в лотереях. Однако, при заполнении справки 2 НДФЛ такие выплаты требуют особого внимания и правильного учета.

Согласно действующему законодательству, денежные призы, которые сотрудник получил по итогам конкурсов, лотерей или других аналогичных мероприятий, являются объектом налогообложения и подлежат учету в справке 2 НДФЛ.

При заполнении справки 2 НДФЛ необходимо указать следующую информацию о денежных призах и лотерейных выигрышах сотрудника:

1. Сумма денежного приза

В этом поле нужно указать сумму, полученную сотрудником в качестве денежного приза. Сумма указывается без учета удержанных налогов и может быть выделена в отдельной строке таблицы.

2. Удержанный налог

В справке 2 НДФЛ должна быть отражена информация о налоге, удержанном с выплаты денежного приза. Эту информацию можно указать вместе с суммой приза или в отдельной строке таблицы.

Важно: с суммы денежного приза необходимо отчислить налоговую сумму и указать их отдельно в таблице справки 2 НДФЛ.

Обращаем ваше внимание, что при заполнении справки 2 НДФЛ по денежным призам и лотерейным выигрышам необходимо соблюдать все требования законодательства и актуальные формы отчетности, чтобы избежать нарушений и штрафных санкций со стороны налоговой службы.

| Наименование | Сумма денежного приза | Удержанный налог |

|---|---|---|

| Денежный приз | 5000 рублей | 500 рублей |

Доходы от предоставления личных услуг

Доходы от предоставления личных услуг могут включать в себя различные виды деятельности, такие как консультации, индивидуальные тренировки, ремонт и обслуживание техники и др. Они могут быть осуществлены как по договору гражданско-правового характера, так и без заключения договора.

Полученные доходы от предоставления личных услуг подлежат обязательному включению в сумму дохода работника, которая указывается в справке 2-НДФЛ. Очень важно правильно указывать все эти доходы, чтобы избежать возможных налоговых проблем в будущем.

При заполнении справки 2-НДФЛ за 2020 год, необходимо учитывать все полученные доходы от предоставления личных услуг и указывать их сумму. Для этого необходимо иметь документальное подтверждение о получении дохода, такие как квитанции, счета, акты выполненных работ и др.

Важно помнить, что неправильное заполнение справки 2-НДФЛ может привести к негативным последствиям, таким как начисление пеней и штрафов со стороны налоговых органов. Поэтому рекомендуется проконсультироваться со специалистом или использовать сервисы онлайн-заполнения справок 2-НДФЛ, чтобы избежать ошибок и упростить процедуру заполнения.