Какие выплаты работникам облагаются НДФЛ и взносами, а какие нет — подробное руководство

Налог на доходы физических лиц (НДФЛ) и социальные взносы — это два понятия, которые знакомы каждому работнику. Однако, не всем известно, какие именно выплаты подлежат обложению данными платежами, а какие могут быть освобождены от них. Правильное понимание этой темы поможет как работодателям, так и работникам эффективнее разыгрывать карту решений в финансовых вопросах.

НДФЛ — налог на доходы физических лиц. Он начисляется с заработной платы и других выплат, получаемых работником за выполнение трудовых обязанностей. Под НДФЛ попадают не только основная зарплата, но и все возможные премии, компенсационные и стимулирующие выплаты. С другой стороны, выплаты, не связанные с трудовыми отношениями, например, дивиденды или выигрыши в лотерее, не облагаются НДФЛ.

Социальные взносы — это обязательные платежи, которые направляются на финансирование пенсионной системы, обязательного медицинского страхования и социального страхования в случае временной нетрудоспособности. Они взимаются на всех работников исходя из их заработной платы. Социальные взносы облагают все выплаты, которые заслуживают НДФЛ, за исключением определенных категорий, таких как отпускные, компенсации за неиспользованный отпуск и возмещение расходов на проезд.

Какие виды выплат облагаются НДФЛ и взносами

К основным видам выплат, облагаемых НДФЛ и социальными взносами, относятся:

- Заработная плата. Это основная форма оплаты труда, которая выплачивается работникам в соответствии с условиями трудового договора или коллективного договора. Заработная плата облагается НДФЛ и взносами в соответствии с действующими законодательными актами.

- Премии. Премии могут быть выплачены работникам как за достижение определенных показателей, так и в виде ежегодной премии. Премии также облагаются НДФЛ и взносами.

- Бонусы. Бонусы представляют собой дополнительную награду или вознаграждение, которое может быть выплачено работникам за особый вклад в работу или за выполнение определенных задач. Бонусы также облагаются НДФЛ и взносами.

Однако есть и выплаты, которые не облагаются НДФЛ и взносами:

- Ежемесячные пособия. Как правило, ежемесячные пособия, выплачиваемые работникам, не облагаются НДФЛ и социальными взносами. Такие пособия могут быть связаны с материальной помощью, социальными льготами или компенсацией определенных расходов.

- Одиновременные выплаты. Одиновременные выплаты, которые не являются постоянными, например, компенсации за увольнение или возмещение убытков, также могут быть освобождены от обложения НДФЛ и взносов.

- Подарки. Подарки, представленные работникам, могут быть освобождены от уплаты НДФЛ и взносов в случаях, когда их стоимость не превышает определенного установленного порога.

Важно отметить, что правила обложения выплат НДФЛ и взносами могут различаться в зависимости от страны и законодательства. Для более точной информации и консультаций всегда рекомендуется обращаться к специалистам в области налогового права.

Заработная плата работников

Заработная плата работников включает в себя различные виды выплат, которые могут облагаться налогами и взносами или быть освобождены от них. Наличие или отсутствие обязательных платежей зависит от конкретного вида выплаты, статуса работника и других факторов.

Следующие виды выплат облагаются налогом на доходы физических лиц (НДФЛ) и социальными взносами:

- Основная заработная плата (оклад, почасовая оплата труда).

- Дополнительная заработная плата (надбавки, премии, прочие поощрения).

- Вознаграждение за выполнение сложных или особо важных задач.

- Выплаты в связи с исполнением контракта (авторский гонорар, гонорар получателя лицензии и др.).

- Доходы от использования интеллектуальной собственности (авторские отчисления, роялти).

Однако, существуют некоторые виды выплат, которые не облагаются НДФЛ и социальными взносами:

- Разовые пособия и выплаты, получаемые работником по различным основаниям (материальная помощь, компенсация расходов и др.).

- Социальные выплаты работникам, предусмотренные законодательством (пенсия, пособие по беременности и родам, пособие по временной нетрудоспособности).

- Льготные выплаты, связанные с обучением или трудоустройством молодежи, инвалидов, ветеранов и других категорий граждан.

При оформлении выплаты работнику необходимо учитывать соответствующие налогово-правовые нормы и законодательство, чтобы избежать нарушения требований и непредвиденных финансовых расходов.

Премии и бонусы

Если премия или бонус выплачиваются работнику в соответствии с трудовым договором или коллективным договором, то они облагаются НДФЛ и взносами. В этом случае сумма премии или бонуса добавляется к заработной плате работника и облагается стандартными налоговыми и социальными ставками.

Однако, если премия или бонус выплачивается работнику в форме материальных благ, подарков или иных не денежных компенсаций, то они могут быть освобождены от обложения НДФЛ и взносами. В таких случаях, сумма премии или бонуса не прибавляется к заработной плате, а рассматривается как отдельная выплата, не подлежащая налогообложению.

Также важно отметить, что премии и бонусы могут быть освобождены от обложения НДФЛ и взносами в случаях, предусмотренных статьей 217 Налогового кодекса РФ. Например, премии, предусмотренные положениями о коллективном договоре, договоре (соглашении) между работодателем и профсоюзными органами, а также заслуженные премии и другие награды могут быть освобождены от налогообложения.

В целом, при определении облагаемости премий и бонусов НДФЛ и взносами, необходимо учитывать их характер, условия выплаты и особенности законодательства. Для более точной информации рекомендуется обращаться к налоговым консультантам или специалистам в области налогообложения и социального страхования.

Компенсации и пособия

Когда работник получает компенсацию или пособие от работодателя, важно знать, какие налоговые обязательства возникают как у работодателя, так и у работника.

В соответствии с налоговым законодательством, некоторые выплаты, получаемые работником в виде компенсаций и пособий, облагаются НДФЛ и взносами, а некоторые – нет.

Среди выплат, облагаемых НДФЛ и взносами, могут быть компенсации, связанные с работы (например, компенсация за работу в ночное время или компенсация за работу в выходные дни), а также пособия, выплачиваемые в случае болезни или временной нетрудоспособности.

Однако есть и такие выплаты, которые не облагаются НДФЛ и взносами. К ним относятся компенсации, выплачиваемые работникам за непредставленный отпуск или за использование льготного отпуска, а также пособия, выплачиваемые в случае рождения ребенка или при уходе на пенсию.

Работодатель обязан правильно удерживать и перечислять налоги и взносы из выплат, подлежащих обложению. Для этого необходимо точно определить, какие выплаты подлежат облаганию и какие нет, чтобы избежать нарушений и штрафных санкций.

Дополнительные выплаты

В дополнение к основной заработной плате, работодатель может выплачивать различные дополнительные пособия и компенсации своим сотрудникам. В зависимости от характера таких выплат, они могут облагаться НДФЛ и взносами, либо быть освобождены от такого обложения.

Выплаты, облагаемые НДФЛ и взносами:

- Проценты за пользование кредитами, займами или долговыми обязательствами;

- Премии и бонусы;

- Выплаты по материальной помощи;

- Начисления на страховые пенсионные программы, включая добровольное страхование жизни;

- Патриотические пожертвования и некоммерческие организации;

- Доли прибыли;

- Доходы, получаемые работником от самостоятельной предпринимательской деятельности;

- Другие пособия или выплаты, указанные в Приложении 1 к НК РФ.

Выплаты, освобожденные от НДФЛ и взносов:

- Социальные пособия и выплаты: пособия по беременности и родам, по уходу за ребенком, на детские и молодежные турбазы, на оплату путевок в санатории;

- Выплаты, связанные с компенсацией ущерба, причиненного здоровью, видом, профессиональной деятельностью;

- Выплаты, связанные с капитальным ремонтом, строительством, приобретением жилья;

- Выплаты работникам, находящимся в отпуске без сохранения заработной платы;

- Суммы компенсации работнику налога на имущество.

Но необходимо учитывать, что в зависимости от изменений в законодательстве, данная информация может быть изменена, поэтому перед началом выплат работникам, всегда рекомендуется проконсультироваться с специалистами.

Выплаты при увольнении

Выплаты, которые работник получает при увольнении, могут быть облагаемыми или нераспространяемыми на НДФЛ и взносы. Расчет налогов и взносов осуществляется в соответствии с законодательством и учитывает различные виды выплат.

Обычно, к облагаемым налогом и взносами выплатам при увольнении относятся:

- Компенсация за неиспользованный отпуск;

- Выплата за неиспользованные дни отпуска, если работник увольняется до его начала;

- Выплата компенсации за сокращение штатов;

- Выплата по личным делам (постановление суда о взыскании выплаты работнику).

В случае, если увольняемый работник имеет договоренность с работодателем о получении компенсаций за неиспользованный отпуск или выплату других видов, эти суммы также подлежат обложению налогом и взносами.

Нераспространяемым налогом и взносами могут быть выплаты при увольнении, обусловленные личными обстоятельствами работника:

- Компенсация за сокращение штатов, предусмотренная коллективным договором или соглашением;

- Выплата по соглашению сторон;

- Выплата материальной помощи в связи с увольнением.

Важно отметить, что предметы выплаты и порядок их обложения налогом и взносами определяются законодательством и документами, регулирующими трудовые отношения в конкретной стране.

Дивиденды

В отличие от заработной платы, дивиденды не облагаются НДФЛ и взносами в пенсионные и медицинские фонды. Это означает, что при расчете налоговой базы для обложения НДФЛ исключаются полученные дивиденды.

Однако, следует учесть, что дивиденды облагаются налогом на прибыль организации (Налог на прибыль). Это налог, который удерживается у компании на момент выплаты дивидендов. При этом, дивиденды перечисляются акционерам уже после уплаты Налога на прибыль.

Важно отметить, что дивиденды изначально являются доходом организации, а не ее работников. Поэтому, если работник получает дивиденды от организации, где он также является акционером, то он вправе получать их без уплаты НДФЛ и взносов.

Особенности обложения дивидендов различаются в зависимости от организационно-правовой формы компании, ее налоговой системы и других факторов. Поэтому перед получением дивидендов рекомендуется обратиться к налоговому консультанту или специалисту, чтобы уточнить детали и правила обложения дивидендов в конкретной ситуации.

Проценты по банковским вкладам

Налог на доходы физических лиц (НДФЛ) взимается с процентов, начисленных на банковский вклад, независимо от суммы дохода и срока владения вкладом. Размер налога составляет 13% и удерживается банком автоматически при начислении процентов.

Налог на проценты по банковским вкладам является окончательным и не подлежит дальнейшему налогообложению.

Декларировать налог на проценты по банковским вкладам необходимо при подаче годовой налоговой декларации в налоговую службу, даже если налог уже удержан банком.

Взносы в социальные фонды

Проценты по банковским вкладам не облагаются взносами в социальные фонды (ПФР, ФСС, ФОМС) и не учитываются при определении страховых взносов, поскольку они не являются заработной платой.

Это означает, что работодатель не обязан удерживать и перечислять взносы в социальные фонды с процентов по банковским вкладам своих работников.

Также физические лица, получающие доходы только в виде процентов по банковским вкладам, не обязаны уплачивать взносы в социальные фонды самостоятельно.

Арендная плата и лизинговые платежи

Арендная плата

Арендная плата, которую работник получает от своего работодателя в качестве компенсации за использование личных недвижимых или движимых вещей, обычно облагается НДФЛ и страховыми взносами.

Например, если работник арендует квартиру и работодатель оплачивает за нее арендную плату, то этот доход считается полученным работником и должен быть облагаем НДФЛ и страховыми взносами.

Лизинговые платежи

Лизинговые платежи, которые работник получает от своего работодателя в качестве компенсации за использование лизингованного имущества, также обычно облагаются налогом на доходы физических лиц и страховыми взносами.

Например, если работник использует автомобиль в личных целях и работодатель оплачивает за него лизинговые платежи, то эти платежи считаются доходом работника и должны быть облагаемыми НДФЛ и страховыми взносами.

| Вид выплаты | Облагается НДФЛ | Облагается страховыми взносами |

|---|---|---|

| Арендная плата | Да | Да |

| Лизинговые платежи | Да | Да |

Суммы от продажи имущества

Суммы, полученные от продажи имущества, могут быть подвержены обложению НДФЛ и взносами, в зависимости от характера этого имущества.

В соответствии с НК РФ, доходом от продажи имущества считается разница между стоимостью имущества на момент продажи и его первоначальной стоимостью. При этом необходимо учитывать, что определенные категории имущества освобождаются от обложения НДФЛ:

- Первичное жилье, проданное не ранее чем через три года после вселения.

- Доли в уставных фондах казенных предприятий, государственных унитарных предприятий и предприятий, находящихся в государственной собственности.

- Доли (паи) в долевой собственности граждан на жилые помещения, купленные по договору долевого участия.

Также следует учесть, что некоторые категории доходов от продажи имущества могут быть освобождены от взносов на социальное страхование, в частности:

- Доходы от продажи одного жилого дома (коттеджа) при наличии права собственности более трех лет.

- Доходы от продажи гаража и стационарного машино-места.

- Доходы от продажи доли в доме или квартире, приобретенной до 1 января 2015 года.

Обращаем внимание, что данная информация носит ознакомительный характер и не является исчерпывающей. Для получения точной информации и консультации по вопросам налогообложения рекомендуется обратиться к специалистам в данной области.

Льготы и социальные пособия

Некоторые выплаты работникам помимо заработной платы не облагаются НДФЛ и взносами в соответствии с действующим законодательством. Такие выплаты включают в себя различные виды льгот и социальных пособий.

Одной из наиболее распространенных льготных выплат является выплата материальной помощи. В соответствии с законом, необходимость выплаты материальной помощи возникает в случае временной нетрудоспособности работника по причинам, связанным с заболеванием или травмой, а также в случае возникновения иных жизненных обстоятельств, требующих временной финансовой поддержки. Размер и условия выплаты материальной помощи определяются индивидуально в каждом случае.

Другой вид льготных выплат – компенсация работникам расходов, связанных с профессиональной деятельностью. Это может включать оплату проезда на работу и обратно, оплату питания в смене или компенсацию затрат на профессиональное обучение и повышение квалификации. В зависимости от ситуации, размер и форма компенсации могут быть разными.

Среди социальных пособий, не облагаемых налогами и взносами, можно выделить выплаты по социальному обеспечению и материальной помощи детям. В соответствии с действующим законодательством, при определенных условиях, родителям предоставляется право на получение детских пособий, включая пособия на рождение и уход за ребенком, а также пособия на детей-инвалидов. Размер и порядок выплаты социальных пособий также определяются законодательством и варьируются в зависимости от различных факторов.

Важно отметить, что нельготные выплаты, облагаемые НДФЛ и взносами, могут включать в себя заработную плату, премии, вознаграждения, выплаты за работу во вредных условиях, выплаты по договорам подряда, авторские вознаграждения и другие виды доходов.

Другие виды доходов

Работодатель обязан удерживать НДФЛ с заработной платы своих работников, но не все выплаты облагаются этим налогом. Есть некоторые виды доходов, которые освобождены от уплаты НДФЛ, а также некоторые выплаты, которые облагаются только взносами во внебюджетные фонды.

Вот некоторые примеры таких доходов:

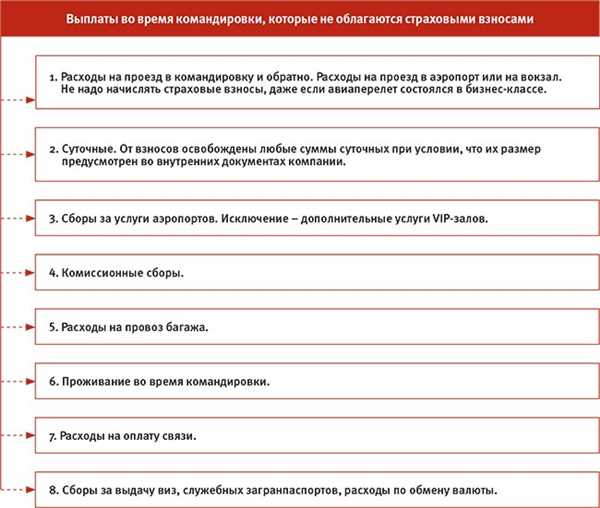

— Выплата компенсации или дополнительного денежного вознаграждения в виде возмещения расходов работников по командировке. Эти суммы не облагаются НДФЛ, но учитываются при начислении взносов на обязательное социальное страхование и обязательное медицинское страхование.

— Выплаты по материальной помощи — подарки, премии, поощрительные выплаты, которые не связаны со служебной деятельностью работника и не являются доходом от трудового договора.

— Выплаты по утрате кормильца — средства, выплачиваемые в случае смерти работника, являющегося кормильцем.

— Выплаты по безработице — суммы, выплачиваемые работнику при увольнении без его вины или в связи с ликвидацией организации.

— Доходы от продажи акций, облигаций, паев и других финансовых инструментов.

Важно помнить, что при начислении и удержании НДФЛ и взносов работодатель должен учесть все особенности конкретного дохода, а также соблюдать требования действующего законодательства. Это поможет избежать штрафов и проблем с налоговой инспекцией.

Выплаты, не облагаемые НДФЛ и взносами

В некоторых случаях, выплаты работникам не подлежат обложению налогом на доходы физических лиц (НДФЛ) и социальными взносами. Это связано с определенными льготами и особенностями законодательства. Ниже приведены некоторые типы выплат, которые не облагаются указанными налогами и взносами.

Социальные выплаты

Социальные выплаты, такие как пособия по беременности и родам, пособия по безработице, пособия по уходу за ребенком и др., обычно не облагаются НДФЛ и социальными взносами. Однако, необходимо учитывать, что для получения таких выплат работник должен соответствовать определенным условиям, установленным законодательством.

Стипендии и некоммерческие выплаты

Студенты и иные лица, обучающиеся или проходящие стажировку, могут получать стипендии и иные некоммерческие выплаты, которые также не облагаются НДФЛ и взносами. Для этого необходимо соблюдать условия и требования, предусмотренные законодательством и правилами организации, которая выплачивает такие средства.

Другие выплаты

Также, некоторые другие выплаты, такие как компенсации наличия определенных профессиональных качеств или опыта, вознаграждения не в денежной форме, надбавки к заработной плате по результатам работы и другие, могут быть освобождены от налогов и взносов. При этом, необходимо соблюдать все требования законодательства, касающиеся таких выплат, а также предоставить соответствующую документацию и уведомления.

Надлежащее понимание того, какие выплаты работникам не облагаются НДФЛ и взносами, очень важно для правильного учета исчисления заработной платы и налоговых обязательств работодателя.

| Тип выплаты | Облагается НДФЛ | Облагается взносами |

|---|---|---|

| Социальные выплаты | Нет | Нет |

| Студенческие стипендии | Нет | Нет |

| Компенсации и надбавки | Нет | Нет |