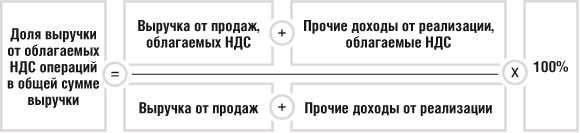

Какую выручку учитывать при расчете пропорции при разделном учете НДС

Налог на добавленную стоимость (НДС) является одним из основных налоговых платежей в России. В рамках его учета предприятиям необходимо правильно рассчитывать выручку, чтобы предоставить точную информацию в налоговую инспекцию и избежать штрафов.

Раздельный учет НДС предполагает разделение стоимости товаров или услуг на две части: сумму без НДС и сумму НДС. Для расчета выручки с учетом НДС необходимо взять сумму продаж без НДС и добавить к ней сумму НДС. Это позволит правильно учесть налоговую составляющую в общем доходе предприятия.

Для расчета выручки при разделном учете НДС используются следующие формулы:

Выручка с учетом НДС = сумма продаж без НДС + сумма НДС

Сумма НДС = сумма продаж без НДС * ставка НДС

Ставка НДС определяется законодательством и может составлять 0%, 10% или 20%. Обратите внимание, что ставка НДС может различаться в зависимости от вида товара или услуги.

Важно помнить, что разделный учет НДС является обязательным только для предприятий, имеющих статус плательщика НДС. Если вы не являетесь плательщиком НДС, вам необходимо рассчитывать выручку без учета НДС.

Что такое раздельный учет НДС?

Почему нужно использовать раздельный учет НДС?

Существует несколько причин, почему раздельный учет НДС является необходимым:

1. Законодательные требования. Согласно законодательству, вы обязаны вести раздельный учет НДС, чтобы достоверно определить сумму налога, который должен быть уплачен государству. Это позволяет избежать налоговых проблем и недоразумений.

2. Учет затрат. Раздельный учет НДС помогает более точно учитывать затраты на приобретение товаров или услуг. Вы можете учесть НДС, уплаченный на закупку, как предварительный налоговый кредит, который снизит сумму налога, который вы должны будете уплатить в конечном итоге.

3. Контроль и анализ. Правильный раздельный учет НДС позволяет осуществлять более детальный контроль и анализ финансовых показателей вашего предприятия. Вы сможете более точно определить, какую часть выручки составляет НДС, как растет налоговая нагрузка, и использовать эту информацию для принятия стратегических решений.

В общем, раздельный учет НДС важен для поддержания правильной финансовой отчетности, соблюдение законодательных требований и более эффективного управления вашим предприятием. Не забывайте, что решение использовать раздельный учет НДС может быть важным фактором для вашего бизнеса и поможет избежать проблем с налоговыми органами и сделать финансовый анализ более точным.

Как определить ставку НДС для каждой категории товаров или услуг?

Для определения ставки НДС следует руководствоваться действующей налоговой ставкой, которая зависит от характера товаров или услуг:

- 0% ставка НДС применяется к некоторым видам товаров и услуг, таким как экспортные операции, международные перевозки и некоторые медицинские товары и услуги. Такие операции освобождаются от уплаты НДС, однако при продаже таких товаров или услуг их включение в выручку все равно необходимо сделать с указанием 0% ставки;

- 10% ставка НДС применяется к ряду товаров, таким как продукты питания (кроме некоторых освобожденных товаров), лекарства (кроме некоторых освобожденных препаратов), полиграфическая продукция и некоторые виды сельскохозяйственной продукции;

- 20% ставка НДС является наиболее распространенной и применяется ко многим товарам и услугам, не указанным в других категориях.

Для того чтобы определить ставку НДС для каждой категории товаров или услуг, необходимо изучить Перечень товаров и услуг, подпадающих под разные ставки НДС, утвержденный Государственной Налоговой Службой РФ. В данном перечне указываются конкретные виды товаров и услуг и соответствующая им ставка НДС.

Определение ставки НДС для каждой категории товаров или услуг требует аккуратности и знаний в области российского законодательства и бухгалтерии. Поэтому важно обратиться к профессионалам для консультации и помощи в правильном определении ставки и разделном учете НДС.

Какие документы нужно вести при раздельном учете НДС?

При раздельном учете НДС необходимо вести ряд документов, которые помогут вам подтвердить и правильно расчетать выручку и налоговую базу. Вот основные документы, которые должны быть на вашем учете:

| № | Наименование документа | Описание |

|---|---|---|

| 1 | Счета-фактуры | Документы, выставляемые продавцом и служащие основой для перечисления НДС. Они содержат информацию о товарах, работах или услугах, а также сведения о продавце и покупателе. |

| 2 | Корректировочные счета-фактуры | Эти документы выставляются в случае изменения суммы НДС или других данных, указанных в исходной счете-фактуре. |

| 3 | Накладные (товарные и товарно-транспортные) | Документы, используемые для оформления продажи товаров или оказания услуг. Они содержат информацию о товарах, об их количестве, стоимости и других необходимых данных. |

| 4 | Акты выполненных работ (услуг) | Документы, которые подтверждают выполнение работ или оказание услуг и содержат информацию о стоимости работ, включая НДС. |

| 5 | Книга покупок | Реестр, в котором регистрируются все операции по приобретению товаров, работ и услуг с указанием суммы НДС. |

| 6 | Книга продаж | Реестр, в котором регистрируются все операции по продаже товаров, работ и услуг с указанием суммы НДС. |

| 7 | Журнал учета полученных налоговых накладных | Учетный журнал, в котором регистрируются полученные налоговые накладные с указанием суммы НДС. |

| 8 | Журнал учета выданных налоговых накладных | Учетный журнал, в котором регистрируются выданные налоговые накладные с указанием суммы НДС. |

Ведение вышеуказанных документов позволяет обеспечить правильный расчет и отражение НДС при раздельном учете.

Какие расчеты должны быть проведены при раздельном учете НДС?

При раздельном учете НДС необходимо провести следующие расчеты:

- Расчет выручки: Для каждой ставки налога необходимо определить выручку от продажи товаров или услуг. Это может быть сделано путем умножения суммы продаж на соответствующую ставку НДС.

- Расчет налога с продаж: Налог с продаж рассчитывается как разница между выручкой от продажи товаров или услуг и суммой НДС, причитающейся к уплате. Этот расчет позволяет определить сумму налога, которую необходимо уплатить в бюджет.

Раздельный учет НДС позволяет точно определить сумму выручки и налога с продаж, что является важным аспектом для правильного ведения бухгалтерии и отчетности. Этот метод учета облегчает контроль за расчетом и уплатой налога с продаж и позволяет избежать возможных ошибок.

Сколько НДС нужно уплатить государству при раздельном учете?

Для расчета суммы НДС, которая нужно уплатить государству, необходимо учесть несколько факторов:

Ставка НДС

Первым шагом является определение ставки НДС, которая применяется к вашим товарам или услугам. В России существуют три основных ставки: 0%, 10% и 20%. Ставка зависит от вида товара или услуги, поэтому она должна быть правильно указана в вашей налоговой декларации.

Выручка с учетом НДС

Далее необходимо рассчитать выручку с учетом НДС. Для этого вычитаем сумму НДС из общей выручки. Например, если ваша общая выручка составляет 100 000 рублей, а ставка НДС 20%, то сумма НДС составляет 20 000 рублей, следовательно, ваша выручка с учетом НДС будет равна 80 000 рублей.

Уплата НДС

Окончательная сумма НДС, которую нужно уплатить государству, рассчитывается путем умножения выручки с учетом НДС на ставку НДС. Таким образом, если выручка с учетом НДС составляет 80 000 рублей, а ставка НДС 20%, то сумма НДС, которую нужно уплатить государству, составит 16 000 рублей.

Важно помнить, что НДС является налогом на добавленную стоимость, поэтому вы несете ответственность за его сбор и уплату в государственный бюджет.

Учтите все необходимые факторы и тщательно проведите расчет, чтобы быть уверенным в правильности суммы НДС, которую нужно уплатить государству при раздельном учете.

Какие штрафы могут наложиться при нарушении правил раздельного учета НДС?

В случае нарушения правил раздельного учета НДС могут быть наложены следующие штрафы:

1. Штраф за неправильное оформление первичных документов.

Если внешний вид, содержание или структура первичных документов не соответствуют требованиям, предъявляемым законом, налоговые органы могут наложить штраф в размере от 1% до 5% от суммы операции.

2. Штраф за некорректное указание ставки НДС.

Если предприятие неверно указывает ставку НДС в декларациях или на счетах-фактурах, налоговые органы могут предъявить штраф в размере 20% от суммы налога.

3. Штраф за несвоевременное представление отчетности.

В случае, если предприятие не представляет отчетность в установленные сроки, непредоставление или неполное предоставление отчетности может повлечь наложение штрафа в размере 10% от суммы сделки.

4. Штраф за недекларирование или неправильное указание суммы НДС.

Если предприятие не указывает сумму НДС в своих декларациях или указывает неправильную сумму, будет наложен штраф в размере от 40% до 100% от суммы налога.

5. Штраф за несоблюдение сроков уплаты НДС.

Если предприятие не выплачивает налог своевременно, налоговые органы имеют право наложить штраф в размере 1/300 ставки рефинансирования Центрального банка РФ за каждый день просрочки.

6. Штраф за непредоставление документов или несоблюдение требований налоговых органов.

Если предприятие не предоставляет налоговым органам требуемые документы или не соблюдает их требования, может быть наложен штраф в размере от 10 000 до 30 000 рублей.

Учет и декларирование НДС являются ответственными процессами для предприятий, и нарушение правил раздельного учета может повлечь за собой серьезные штрафы. Поэтому важно тщательно следить за правильностью и своевременностью всех налоговых операций, связанных с НДС.

Как подготовить отчетность при раздельном учете НДС для налоговой инспекции?

Правильное ведение учета и подготовка отчетности важны для успешного взаимодействия с налоговой инспекцией. При раздельном учете НДС необходимо соблюдать определенные правила и представить документы, которые подтвердят правильность расчетов и выплаты налогов. Вот несколько шагов, которые помогут вам подготовить отчетность при раздельном учете НДС для налоговой инспекции:

1. Разделите операции поставок и приобретений на две группы в соответствии с местом нахождения контрагентов: внутренние и международные операции.

2. Внутренние операции включают поставки и приобретения товаров или услуг в пределах вашей страны, а международные — за ее пределами.

3. Заведите отдельные счета учета для внутренних и международных операций, чтобы записывать все операции поставок и приобретений в соответствующие счета.

4. Ведите журналы покупок и продаж для каждой группы операций с разделением НДС. В журнале покупок записывайте документы об оплате товаров или услуг, а в журнале продаж — документы о реализации товаров или услуг.

5. В отчетности для налоговой инспекции предоставьте журналы покупок и продаж, в которых отражены все операции за отчетный период.

6. Если вы владелец онлайн-магазина или ведете электронную коммерцию, учтите, что при раздельном учете НДС также необходимо передавать данные о реализованных товарах и услугах в налоговую службу через специализированную систему.

Важно следить за точностью и полнотой сведений при подготовке отчетности и своевременно предоставить ее в налоговую инспекцию. Благодаря правильному ведению учета и подготовке отчетности вы сможете избежать штрафных санкций и ожидать положительного результата сотрудничества с налоговой инспекцией.

Как использовать раздельный учет НДС для оптимизации налоговых обязательств?

Одним из главных преимуществ раздельного учета НДС является возможность оптимизации налоговых обязательств. С помощью этой системы предприятие может использовать различные налоговые ставки и льготы, а также механизмы возврата НДС.

Преимущества использования раздельного учета НДС:

- Минимизация рисков налоговых проверок. При использовании раздельного учета НДС организация имеет возможность предоставлять налоговым органам более полную и достоверную информацию о переданных и полученных НДС. Это значительно снижает вероятность налоговых проверок и связанных с ними проблем.

- Оптимизация налоговых обязательств. Раздельный учет НДС позволяет организации использовать различные налоговые ставки и льготы в зависимости от вида деятельности и товаров/услуг, что позволяет снизить налоговую нагрузку и значительно сократить расходы на уплату НДС.

- Возможность возврата НДС. Предприятие, использующее раздельный учет НДС, имеет возможность получить возврат НДС за товары/услуги, на которые установлена ставка НДС 0%. Это особенно актуально для компаний, занимающихся экспортом или предоставлением услуг за рубежом.

Как осуществляется раздельный учет НДС?

Для использования раздельного учета НДС необходимо соблюдать определенные правила и требования. Организация должна установить отдельные учетные счета и документацию для отражения входящего и исходящего НДС. В таком случае необходимо вести учет по каждому виду деятельности и отдельно отражать суммы НДС на товары и услуги.

Правильное использование раздельного учета НДС позволяет организации не только оптимизировать свои налоговые обязательства, но и обеспечить соответствие требованиям налогового законодательства. Кроме того, это способствует повышению прозрачности и эффективности налогового учета, что положительно сказывается на репутации и финансовом положении компании.

Какие предписания налоговой инспекции могут быть вынесены после проверки раздельного учета НДС?

После проведения проверки раздельного учета НДС налоговая инспекция может вынести различные предписания, если обнаружены нарушения или несоответствия требованиям законодательства.

1. Предписание о внесении исправлений и дополнений в бухгалтерские документы

В случае обнаружения ошибок, недостатков или неправильного заполнения бухгалтерских документов, налоговая инспекция может вынести предписание о внесении исправлений и дополнений. Это может включать исправление ошибок в расчетах, неверное указание сумм НДС, отсутствие или неправильное оформление документов и другие ошибки, связанные с раздельным учетом НДС.

2. Предписание о взыскании недоимки по налогу на добавленную стоимость

Если налоговая инспекция обнаруживает недостатки или нарушения, связанные с раздельным учетом НДС, она может вынести предписание о взыскании недоимки. Недоимка — это сумма налогов, которую организация должна выплатить в дополнение к уже уплаченным налогам.

Предписание о взыскании недоимки может быть вынесено, если, например, обнаружено некорректное начисление или уплата НДС по операциям, несоответствие декларированных сумм НДС и фактических полученных входных и выходных налоговых накладных, недостаточность документации или другие серьезные нарушения законодательства.

После вынесения предписания о взыскании недоимки, организация обязана произвести дополнительные платежи в соответствие с требованиями налоговой инспекции.

| Вид предписания | Следствия |

|---|---|

| Предписание о внесении исправлений и дополнений в бухгалтерские документы | Организация должна внести исправления, чтобы соответствовать требованиям законодательства и предотвратить возможные штрафы и санкций. |

| Предписание о взыскании недоимки по налогу на добавленную стоимость | Организация обязана произвести дополнительные платежи в соответствие с требованиями налоговой инспекции. |