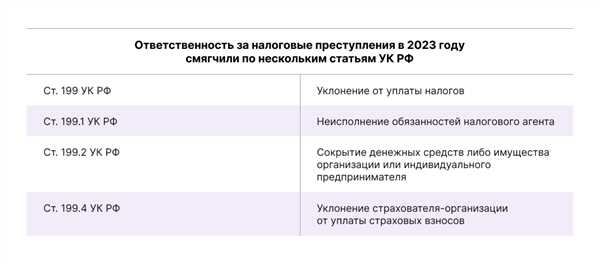

Когда наступает налоговая и уголовная ответственность за неуплату налога

Налоговая система является одной из основных составляющих экономической политики государства. Она обеспечивает финансирование различных социальных программ, инфраструктуры и других важных сфер. Но что происходит, если граждане или организации не выполняют свои обязанности по уплате налогов?

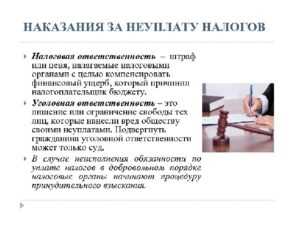

Несоблюдение налоговых обязательств имеет серьезные последствия как для индивидуальных лиц, так и для предприятий. В первую очередь, в таких случаях наступает налоговая ответственность. Это означает, что неплательщик будет подвергаться негативным последствиям со стороны налоговых органов. К ним относятся штрафы, пени, конфискация имущества, а также возможное наложение ареста на счета и имущество.

Более того, если неуплата налогов связана с умышленным уклонением от обязанностей, то речь идет уже о уголовной ответственности. За такие действия возможно привлечение к уголовной ответственности с применением тюремного заключения или других мер, предусмотренных Уголовным кодексом. Уголовное преследование чаще всего возможно при систематической неуплате налогов или организации незаконных схем для уклонения от уплаты.

Основные понятия и принципы налогообложения в России

- Налог — это обязательный платеж, устанавливаемый государством, который взимается с физических и юридических лиц в целях финансирования государственных расходов.

- Налогоплательщик — физическое или юридическое лицо, которое обязано уплачивать налог в соответствии с налоговым законодательством.

- Налоговая база — это сумма, на которую начисляется налог. Она определяется в соответствии с правилами, установленными законодательством.

- Ставка налога — процентная ставка, которая применяется к налоговой базе для расчета суммы налога, подлежащей уплате.

- Налоговая отчетность — это документ, в котором налогоплательщик сообщает налоговому органу о своей налоговой базе, ставке налога и рассчитанной сумме налога.

В России существуют следующие принципы налогообложения:

- Принцип законности — налогообложение осуществляется только на основании законов и иных нормативных правовых актов.

- Принцип равенства — все налогоплательщики должны быть равны перед законом, при налогообложении не допускается дискриминация или привилегии.

- Принцип справедливости — налоги должны распределяться с учетом способности налогоплательщиков к уплате, их доходов, имущественного положения и других факторов.

- Принцип эффективности — налоговая система должна способствовать стимулированию экономического развития и обеспечивать достижение налоговых целей.

- Принцип прогрессивности — при применении налоговой ставки учитывается возрастающая по мере роста дохода способность налогоплательщика к уплате налога.

Когда возникает налоговая задолженность?

Налоговая задолженность возникает в том случае, когда налогоплательщик не выплачивает налоги, установленные законодательством. Данная задолженность может возникнуть из-за неправильной оценки налоговой базы, использования недостоверных сведений при заполнении налоговой декларации или невыполнения других обязательных требований.

При неуплате налога в установленный срок, налоговая служба вправе начислить пеню и штрафы за каждый день просрочки. Вместе с суммой задолженности налогоплательщик обязан уплатить эти дополнительные суммы.

Возникновение налоговой задолженности может привести к налоговой и уголовной ответственности. Налоговая ответственность может заключаться в уплате дополнительных сумм или возврате ранее полученных налоговых льгот или вычетов. Уголовная ответственность возникает в случае уклонения от уплаты налогов в значительных размерах или при совершении других преступлений, связанных с налоговыми обязательствами.

Для избежания возникновения налоговой задолженности важно тщательно осуществлять учёт и расчёт налоговых обязательств, а также учитывать все изменения в законодательстве, связанные с налогообложением. При возникновении проблем с уплатой налогов рекомендуется обратиться за помощью к квалифицированным специалистам или юристам, чтобы избежать неприятных последствий.

Разница между налоговой и уголовной ответственностью

Когда речь идет о неуплате налогов, многие путают налоговую и уголовную ответственность. Важно понимать различия между этими двумя видами ответственности, поскольку они имеют существенные различия в правовом статусе и последствиях.

Налоговая ответственность является административной и предусматривает штрафы и наказания на административном уровне. Она возникает в случае неуплаты налогов, нарушения налогового законодательства или представления неправдивых данных о доходах. Это значит, что налоговая ответственность рассматривается как административное правонарушение.

Санкции за нарушение налогового законодательства могут включать: штрафы, пени, налоговые санкции, уплату задолженности, а также возможность взыскания этих сумм из имущества налогоплательщика. Налоговые проверки и административные запросы также могут проводиться в случае подозрений в налоговых правонарушениях.

Важно отметить, что налоговая ответственность может быть устранена путем уплаты задолженности и штрафов, а также исправления нарушений в установленный срок.

Уголовная ответственность связана с более серьезными нарушениями налогового законодательства, которые подпадают под уголовную ответственность. Уголовная ответственность может быть установлена, если есть доказательства умышленной неуплаты налогов или активного уклонения от уплаты налога.

Уголовная ответственность может включать наказания в виде штрафов, ареста или даже лишения свободы. Она регулируется уголовным кодексом и требует доказательства вины перед судом.

Если возникла уголовная ответственность за неуплату налога, виновный лицо может быть подвергнуто уголовному расследованию, судебному процессу и наказанию согласно уголовным законам.

Таким образом, разница между налоговой и уголовной ответственностью заключается в статусе правонарушения и санкциях. В случае налоговой ответственности человек подвергается административным штрафам и санкциям на уровне государственных органов. В случае уголовной ответственности человек подвергается расследованию и наказанию по уголовному праву.

Какие налоги подлежат уплате и сроки их уплаты

Наиболее распространенными налогами, подлежащими уплате, являются:

— НДС (налог на добавленную стоимость) — уплачивается организациями и индивидуальными предпринимателями, осуществляющими поставку товаров или оказание услуг в РФ.

— Налог на прибыль — уплачивается коммерческими организациями, осуществляющими предпринимательскую деятельность.

— Налог на доходы физических лиц — уплачивается гражданами РФ, получающими доходы, в том числе заработную плату, проценты по вкладам, дивиденды и другие виды доходов.

— Налог на имущество — уплачивается гражданами и организациями за владение недвижимостью и ценностями.

— Транспортный налог — уплачивается гражданами за владение и использование автотранспортных средств.

Сроки уплаты налогов различаются в зависимости от вида налога и налогоплательщика. Обычно налоги подлежат уплате каждый квартал. Например, НДС уплачивается ежеквартально до 20 числа месяца, следующего за отчетным. Налог на прибыль обычно уплачивается до 28 числа второго месяца после окончания налогового периода.

Невыполнение обязанностей по уплате налогов вовремя может повлечь за собой налоговую ответственность и привлечение к уголовной ответственности. Поэтому важно своевременно и правильно платить налоги, соблюдая установленные сроки.

Когда наступает налоговая ответственность за неуплату налога?

Налоговая ответственность наступает в следующих случаях:

1. Неуплата налога в установленный срок

Если налогоплательщик не заплатил налог в установленный законодательством срок, наступает обязанность уплатить штраф и/или пеню за просрочку платежа.

2. Фиктивные или необоснованные операции

Если налоговый орган обнаружит, что налогоплательщик осуществлял фиктивные или необоснованные операции с целью уклонения от налогообложения, он может применить различные меры налоговой ответственности, включая штрафы, подлежащие уплате.

Для оценки налоговой ответственности налогоплательщика налоговый орган осуществляет налоговую проверку, в ходе которой проводится анализ документов, проводятся допросы и иные меры, направленные на выяснение обстоятельств налогового правонарушения.

В случае выявления налогового правонарушения налоговая ответственность может быть применена в соответствии с действующим налоговым законодательством. Налогоплательщик обязан уплатить штраф или пеню, а также восстановить налоговые обязательства, удовлетворить претензии налогового органа и выплатить начисленные проценты за неуплату налога.

| Налоговое правонарушение | Штраф | Пени |

|---|---|---|

| Неуплата налога в установленный срок | От 20% до 40% суммы неуплаченного налога | За каждый день просрочки – 1/300 действующей ставки рефинансирования ЦБ РФ |

| Фиктивные или необоснованные операции | От 40% до 100% суммы выявленного налога | За каждый день просрочки – 1/300 действующей ставки рефинансирования ЦБ РФ |

Процедура возбуждения уголовного дела по факту неуплаты налога

Процедура возбуждения уголовного дела по факту неуплаты налога включает ряд этапов, которые должны быть выполнены в соответствии с законодательством о налогах и уголовном процессе.

1. Обнаружение факта неуплаты налога: это может быть связано с проведением налоговой проверки, обращением контролирующих органов или обнаружением налоговых преступлений при анализе налоговой отчетности и бухгалтерской документации.

2. Проведение предварительного расследования: на этом этапе органы следствия собирают необходимые доказательства и проводят судебно-бухгалтерскую экспертизу для выяснения размера неуплаченного налога и установления степени вины налогоплательщика.

3. Принятие решения о возбуждении уголовного дела: на основании результатов предварительного расследования следователь или прокурор принимают решение о возбуждении уголовного дела. Данное решение основывается на наличии достаточных доказательств вины налогоплательщика.

4. Судебное разбирательство: в случае возбуждения уголовного дела, дело передается в суд. Судебное заседание проводится с участием сторон — обвинения и защиты, свидетелей и экспертов. В результате судебного разбирательства принимается решение о виновности или невиновности налогоплательщика.

5. Наложение наказания: в случае признания виновным налогоплательщика в неуплате налога, суд может назначить ему уголовное наказание. Это может быть штраф, лишение свободы или исправительные работы в зависимости от степени вины и суммы неуплаченного налога.

6. Исполнение наказания: после вынесения приговора налогоплательщик должен исполнить его. В случае неисполнения приговора могут быть применены принудительные меры исполнения, такие как обязательные работы или уголовное преследование.

| Этап | Описание |

|---|---|

| Обнаружение факта неуплаты налога | Выявление налогового преступления или нарушения при проведении налоговой проверки. |

| Проведение предварительного расследования | Сбор доказательств, определение размера неуплаченного налога и установление степени вины налогоплательщика. |

| Принятие решения о возбуждении уголовного дела | Решение о возбуждении уголовного дела на основании доказательств вины налогоплательщика. |

| Судебное разбирательство | Проведение судебного заседания с участием сторон и вынесение решения о виновности или невиновности налогоплательщика. |

| Наложение наказания | Определение уголовного наказания налогоплательщику в случае признания его виновным. |

| Исполнение наказания | Выполнение установленного судебного решения налогоплательщиком. |

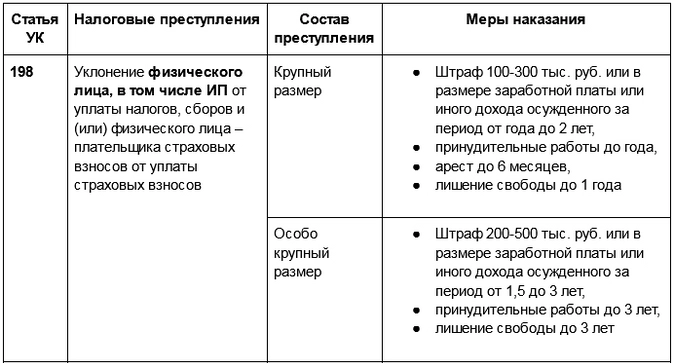

Какова ответственность за уклонение от уплаты налога

Налоговая ответственность включает штрафы и пени, которые могут быть наложены на лицо или организацию, уклоняющуюся от уплаты налога. Размер штрафа зависит от суммы неуплаченного налога и может достигать значительной величины. Пени начисляются за каждый день просрочки уплаты налога и могут составлять определенный процент от неуплаченной суммы.

В случаях, когда лицо или организация уклоняются от уплаты налога сознательно и осуществляют организованную деятельность по уклонению от налоговых обязательств, может возбуждаться уголовное дело. Уголовная ответственность предусматривает наказание в виде лишения свободы, штрафа или ограничения свободы.

Государственные налоговые органы активно контролируют соблюдение налогового законодательства и борются с уклонением от уплаты налога. Поэтому важно правильно оценивать свои налоговые обязательства и своевременно уплачивать налоги, чтобы избежать правовых и финансовых проблем.

Основные формы наказания за уклонение от уплаты налога

Неуплата налога или неправильная его выплата может повлечь за собой серьезные последствия. Лица, уклоняющиеся от уплаты налога, могут быть привлечены к ответственности как административной, так и уголовной.

Основными формами наказания за уклонение от уплаты налога являются:

- Административные штрафы. При привлечении к административной ответственности, физическим лицам могут быть назначены штрафные санкции, размер которых определяется в зависимости от величины неуплаченного налога, а также сроков и порядка уплаты.

- Пени и проценты налоговой задолженности. В случае задержки с выплатой налогов или несвоевременной уплаты штрафов, налоговому должнику будет начислена пеня, размер которой определяется согласно законодательству. Кроме того, налоговая задолженность оценивается с учетом начисленных процентов.

- Лишение свободы. За особо тяжкие и систематические преступления, связанные с уклонением от уплаты налога, может быть назначено наказание в виде лишения свободы. Длительность срока лишения свободы зависит от характера, масштабов и суммы неуплаченных налогов.

- Уголовное преследование. При установлении факта уклонения от уплаты налога в значительном размере или систематического неисполнения налоговых обязательств, лица могут быть подвергнуты уголовному преследованию. В результате может быть назначено наказание в виде штрафа или лишения свободы.

Рекомендуется всегда исполнять свои налоговые обязательства и своевременно уплачивать налоги, чтобы избежать негативных последствий и наказаний.

Как избежать налоговой и уголовной ответственности

Чтобы избежать налоговой и уголовной ответственности за неуплату налога, необходимо соблюдать законодательство и регулярно выполнять свои налоговые обязательства. Вот несколько советов, которые помогут вам избежать неприятностей:

1. Своевременно и полностью платите налоги. Убедитесь, что вы правильно определите сумму налога, которую должны уплатить, и регулярно погашайте свой налоговый долг в установленные сроки.

2. Ведите правильную учетную политику. Ведение аккуратной бухгалтерии и составление отчетов в соответствии с требованиями законодательства поможет вам избегать ошибок при уплате налогов. Обратитесь к профессионалам в области бухгалтерии или налогового консультирования, чтобы получить рекомендации относительно ведения учета и налогового планирования.

3. Знайте свои права и обязанности. Ознакомьтесь с налоговым законодательством вашей страны, чтобы иметь ясное представление о своих обязанностях и правах в сфере налогообложения. Изучите законодательные особенности, связанные с вашей деятельностью, и применяйте эти знания на практике.

4. Обратитесь за помощью к профессионалам. Если вы не уверены, как правильно уплатить налоги или считаете, что налоговые обязательства стали для вас слишком сложными, обратитесь за консультацией к квалифицированным налоговым консультантам или адвокатам, специализирующимся на налоговом праве.

5. Отнеситесь к налоговой проверке серьезно. Если вас выбрали для налоговой проверки, не игнорируйте это обстоятельство и сотрудничайте с налоговыми органами. Подготовьте необходимые документы и бухгалтерскую отчетность, чтобы предоставить всю необходимую информацию.

Следуя этим советам, вы сможете избежать налоговой и уголовной ответственности, сохранить репутацию своего бизнеса и сохранить свои финансы в порядке.

Объективные и субъективные признаки преступлений в сфере налогообложения

Объективные и субъективные признаки в сфере налогообложения служат основой для определения налоговой и уголовной ответственности. Они помогают определить, насколько серьезно нарушены налоговые обязанности и намерения налогоплательщика.

Объективные признаки представляют собой конкретные действия или бездействия, которые приводят к неуплате налога или сокрытию доходов. Такими признаками могут быть непредоставление налоговой декларации, умышленное искажение информации о доходах или расходах, использование фиктивных договоров и других уловок для уклонения от уплаты налогов.

Субъективные признаки связаны с намерениями и мотивами налогоплательщика при совершении налоговых преступлений. Намерение уклониться от уплаты налогов может быть выражено в наличии контрольных вопросов и доказательств, что нарушение налоговых обязанностей совершается сознательно и планомерно.

Основными признаками, на которые обращают внимание при рассмотрении дел о преступлениях в сфере налогообложения, являются наличие материального ущерба для государства и аморфное состояние налоговой базы. Также особое внимание уделяется характеру и продолжительности нарушений, а также ранее совершенным налоговым преступлениям налогоплательщика.

Объективные и субъективные признаки преступлений в сфере налогообложения позволяют оценить степень виновности налогоплательщика и определить меру налоговой и уголовной ответственности. Законодательство предусматривает наказание в виде штрафов, лишения свободы и других мер в зависимости от тяжести совершенного преступления.