Комиссионный налог — подробное объяснение процесса учета НДС в перевыставленном счете-фактуре

В бизнес-сфере очень важно быть в курсе всех особенностей законодательства, особенно в отношении налогообложения. Отдельного внимания требует НДС (налог на добавленную стоимость) и его влияние на бухгалтерские документы. Одним из таких документов является счет-фактура, который можно перевыставлять в случае необходимости. Но что происходит с НДС в перевыставленном счете-фактуре, особенно в отношении суммы комиссионного?

Для начала, стоит уточнить, что комиссионное вознаграждение — это плата, которую одна сторона платит другой стороне за услуги по брокерскому обслуживанию, продаже товаров или услуг. Изначально, в первоначальной счет-фактуре сумма комиссионного указывается без НДС. Но что происходит, когда нужно перевыставить счет-фактуру с измененной суммой комиссионного?

В перевыставленном счете-фактуре НДС будет рассчитываться от новой суммы комиссионного. Это основано на принципе НДС — налог обращается на каждый этап производства и продажи товаров или услуг. Таким образом, в перевыставленном счете-фактуре будет указана новая сумма комиссионного с уже учтенным НДС.

НДС в перевыставленном счете-фактуре

Перевыставление счета-фактуры может иметь место в случае, когда необходимо откорректировать или изменить ранее выставленный счет.

Возможно, что в первоначальном счете-фактуре была допущена ошибка в указании суммы НДС. При перевыставлении счета-фактуры, сумма НДС может быть изменена, что приведет к корректировке стоимости товара или услуги.

НДС (налог на добавленную стоимость) является обязательным налогом, с которым сталкиваются все организации при продаже или приобретении товаров и услуг.

В случае перевыставления счета-фактуры, необходимо учитывать, что изменение суммы НДС может повлиять на сумму комиссионного. При повышении или понижении суммы НДС, процент комиссионного также будет изменяться в соответствии с новой суммой.

Важно отметить, что перевыставленный счет-фактура должен быть правильным и соответствующим требованиям законодательства. Он должен содержать все необходимые данные, включая правильно указанную сумму НДС и комиссионное.

Как влияет НДС на перевыставленный счет-фактуру?

Перевыставление счета-фактуры может потребоваться в случае изменения стоимости товара или услуги, внесения исправлений или добавления дополнительной информации. При этом важно учитывать, каким образом будет отражаться НДС в перевыставленном документе.

НДС — налог на добавленную стоимость, который взимается с каждой стадии производства и реализации товара или оказания услуги. В счете-фактуре указывается сумма НДС, которая на тот момент составляет определенный процент от общей суммы сделки.

При перевыставлении счета-фактуры необходимо учесть следующее:

- Если изменяется только стоимость товара или услуги, а НДС остается прежним, сумма НДС в перевыставленном счете-фактуре должна остаться без изменений. В этом случае необходимо указать в счете-фактуре, что изменения произошли только в стоимости.

- Если изменяется ставка НДС, необходимо изменить сумму НДС в перевыставленном счете-фактуре в соответствии с новой ставкой. В этом случае также следует указать, что изменения связаны с изменением ставки НДС.

- Если в перевыставленном счете-фактуре вносятся исправления или добавляется дополнительная информация, которые не связаны с изменением стоимости товара или услуги и ставки НДС, сумма НДС остается без изменений.

Обратите внимание, что перевыставление счета-фактуры должно осуществляться с согласия обеих сторон сделки. Поэтому перед внесением изменений необходимо обсудить этот вопрос с контрагентом и получить его согласие на перевыставление документа.

Правильное отражение НДС в перевыставленном счете-фактуре является важным моментом, чтобы избежать возможных ошибок и проблем при учете налоговых обязательств.

Сумма комиссионного в отчете

Сумма комиссионного представляет собой сумму денежной компенсации, которую плательщик получает как вознаграждение за выполнение услуги по продаже товара или услуги от имени и за счет поставщика.

В отчете-счете, перевыставленном в связи с НДС, сумма комиссионного должна быть указана отдельно и явно обозначена. Она может быть как фиксированной, так и рассчитываться в процентном соотношении от общей стоимости товара или услуги.

При написании отчета-счета, необходимо указать основание и условия выплаты комиссионного, а также указать соответствующую НДС, если это применимо.

Фиксированная сумма комиссионного

Если сумма комиссионного фиксированная, она указывается в отчете-счете как конкретная сумма денег. Например, Сумма комиссионного: 5000 рублей. В этом случае НДС также должен быть применен к данной сумме, если это требуется.

Процент от общей стоимости

Если сумма комиссионного рассчитывается в процентах от общей стоимости товара или услуги, она указывается в отчете-счете как процентное соотношение. Например, Сумма комиссионного: 10% от общей стоимости. В этом случае НДС должен быть применен к общей стоимости товара или услуги, и комиссионного.

Перерасчет НДС при перевыставлении счета-фактуры

В ситуации, когда необходимо переоформить счет-фактуру, включающую сумму комиссионного вознаграждения, необходимо произвести перерасчет НДС. Для этого следует учесть следующие шаги:

- Определить общую стоимость счета-фактуры без учета НДС.

- Вычислить сумму НДС, учитывая ставку налога.

- Определить новую стоимость счета-фактуры, включающую перерасчет НДС.

Перерасчет НДС осуществляется путем изменения суммы налога в счете-фактуре. Новый расчетный НДС должен быть указан в перевыставленном счете-фактуре, чтобы отразить правильную сумму налога для данной транзакции.

При перевыставлении счета-фактуры с суммой комиссионного вознаграждения важно учесть, что новая стоимость счета-фактуры будет отличаться от исходной, так как учитывается налог на добавленную стоимость. Правильный перерасчет НДС гарантирует соответствие документации требованиям налогового законодательства, а также помогает избежать потенциальных проблем с налоговыми органами.

Сумма к уплате с НДС в новом счете-фактуре

Сумма к уплате в новом счете-фактуре будет составлять сумму комиссионного плюс НДС, которая будет указана отдельно. НДС на комиссионное вознаграждение начисляется по ставке, установленной законодательством. Расчет НДС производится путем умножения суммы комиссионного на соответствующую ставку.

Сумма к уплате с НДС в новом счете-фактуре будет иметь такой же юридическую силу, как и сумма к уплате без НДС в первоначальном счете-фактуре. Плательщик обязан оплатить указанную сумму в соответствии с условиями договора и законодательством.

НДС и комиссионные в счете-фактуре

Если рассматривать комиссионные операции, то в счете-фактуре отражается не только сумма комиссионного, но и НДС, который облагается на этот комиссионный сбор. Комиссионные как платежи, полученные за услуги, также облагаются этим налогом.

В счете-фактуре необходимо указать сумму комиссионного, и от нее рассчитается сумма НДС. Она будет указана отдельно, в отдельной графе, как самостоятельный платеж. Таким образом, контрагент будет видеть как сумму комиссионного, так и сумму налога, который к этой сумме применяется.

Изменения НДС в перевыставленном счете-фактуре повлияют на комиссионный сбор, так как изменится итоговая сумма с налогом. Пересчет комиссионного и НДС будет произведен в зависимости от новых значений, указанных в перевыставленном счете-фактуре.

Важно помнить, что в счете-фактуре должны быть указаны все необходимые данные о комиссионных, включая размеры, ставки и суммы налога. Это поможет избежать ошибок и недоразумений при последующих расчетах и учете НДС, а также создаст прозрачность и удовлетворение требований налоговых органов.

Правила оформления перевыставленного счета-фактуры

1. Идентификация документа

Перевыставленный счет-фактура должен быть однозначно идентифицирован и отличаться от исходного счета-фактуры. Для этого необходимо указать его номер и дату выставления, а также явно указать, что данный документ является перевыставленным.

2. Изменение реквизитов

В случае изменения реквизитов, таких как наименование или адрес продавца или покупателя, необходимо указать новые данные в перевыставленном счете-фактуре. Это позволит избежать путаницы и несоответствия между документами.

Важно отметить, что изменение данных по НДС не допускается, так как налоговая база и ставка НДС должны быть рассчитаны исходя из исходного счета-фактуры.

При изменении суммы комиссионного вознаграждения необходимо также явно указать данное изменение в перевыставленном счете-фактуре. Например, можно добавить комментарий или отдельную строку с указанием новой суммы комиссионного.

Весь текст перевыставленного счета-фактуры должен быть четким, понятным и не содержать противоречий или несоответствий между собой.

Изменение суммы НДС в новом счете-фактуре

Шаг 1: Определите новую сумму НДС

Перед перевыставлением счета-фактуры, необходимо определить новую сумму НДС, учитывая комиссионное вознаграждение, которое было изменено. Обычно новая сумма НДС рассчитывается путем умножения новой суммы комиссионного на ставку НДС.

Шаг 2: Создайте новую таблицу в счете-фактуре

В новом счете-фактуре необходимо создать таблицу, в которой указываются измененные суммы комиссионного и НДС. Такая таблица может иметь следующий вид:

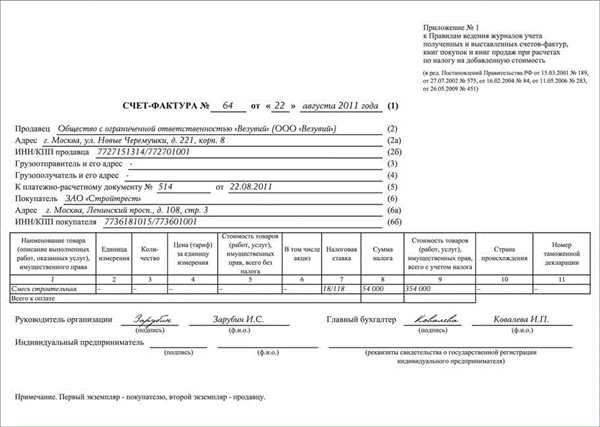

| № п/п | Наименование товара (работы, услуги) | Количество | Цена за ед. | Сумма без НДС | Ставка НДС | Сумма НДС | Итого с НДС |

|---|---|---|---|---|---|---|---|

| 1 | Товар 1 | 1 | 1000 | 1000 | 20% | 200 | 1200 |

| 2 | Товар 2 | 2 | 500 | 1000 | 20% | 200 | 1200 |

В данной таблице приведен пример с двумя товарами. Необходимо заполнить таблицу в соответствии с измененными данными о товарах и комиссионном вознаграждении.

Следует отметить, что в новом счете-фактуре необходимо указать причину перевыставления и ссылку на предыдущий счет-фактуру. Это поможет избежать недоразумений и упростить процесс рассмотрения документа.

Таким образом, при перевыставлении счета-фактуры на сумму комиссионного, важно учесть изменение суммы НДС. Четко определите новую сумму НДС, создайте новую таблицу с измененными данными и не забывайте указывать причину перевыставления и ссылку на предыдущий счет-фактуру.

Обязанности продавца при перевыставлении счета-фактуры

1. Исправление ошибок или изменений: Продавец должен внимательно проверить первоначальный счет-фактуру и выявить любые ошибки или несоответствия. После этого он должен исправить эти ошибки или внести необходимые изменения в перевыставленный счет-фактуру.

2. Оформление перевыставленного счета-фактуры: Перевыставленный счет-фактура должен быть оформлен с соблюдением всех требований законодательства, регулирующего процедуру выставления и учета счетов-фактур, в том числе содержать все обязательные реквизиты, указанные в налоговом кодексе.

3. Передача перевыставленного счета-фактуры покупателю: Продавец должен передать перевыставленный счет-фактуру покупателю в сроки, установленные законодательством. Передача может осуществляться как в бумажной, так и в электронной форме, в зависимости от соглашения сторон.

4. Уведомление покупателя: Продавец должен уведомить покупателя о перевыставлении счета-фактуры и причинах для этого. Уведомление может быть оформлено в письменной или электронной форме, и должно быть доставлено покупателю в сроки, установленные законодательством.

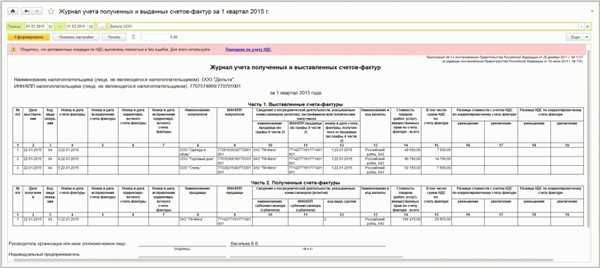

5. Обновление учета: После перевыставления счета-фактуры продавец также должен обновить свой учет, включив информацию о перевыставленном счете-фактуре и соответствующих документах.

При выполнении этих обязанностей продавец обеспечивает правильное оформление и передачу перевыставленного счета-фактуры покупателю, что помогает избежать возможных проблем и несогласий в дальнейшем.

Регламентация НДС при изменении счета-фактуры

Изменение счета-фактуры может возникнуть по различным причинам, например, в случае ошибки в начислении НДС, неправильного указания цены или других реквизитов. При таком изменении важно помнить о регламентации налога на добавленную стоимость (НДС) и правилах его применения.

Основная задача при изменении счета-фактуры — корректно отразить НДС на новой сумме. Для этого необходимо выполнять определенные шаги и соблюдать требования, установленные законодательством.

Во-первых, при изменении счета-фактуры необходимо создать новый документ, который заменит предыдущий. В нем должны быть указаны все изменения, включая сумму комиссионного, перерасчет НДС и прочие изменения, связанные с налогообложением.

Важно помнить, что в перевыставленном счете-фактуре необходимо указать, что он является именно заменой предыдущего документа. Это позволит избежать путаницы и недоразумений при его обработке.

Далее, при перерасчете НДС необходимо учесть все суммы, которые были указаны в исходном счете-фактуре. Это означает, что при изменении суммы комиссионного необходимо пересчитать и учесть новую сумму НДС, чтобы обеспечить корректное налоговое учет.

При перевыставлении счета-фактуры с учетом изменений в НДС, необходимо также предоставить соответствующую отчетность и документацию, подтверждающую основания для изменения счета-фактуры.

Важно отметить, что изменение счета-фактуры не должно повлечь за собой повторное начисление или уплату НДС. Поэтому регламентация при изменении счета-фактуры особенно актуальна и важна для избежания проблем с налоговыми органами и соблюдения требований законодательства.