Комиссия банка включена в период охлаждения ВС — решил, что при отказе от страхования вернут ниц инвертофакторов ники чингаслеры!

Современный банковский сектор предлагает своим клиентам широкий спектр услуг, включая кредитование, депозиты, переводы и страхование. Однако, при оформлении кредита или открытии депозита, банк, как правило, предлагает клиенту также страховку от различных рисков. Согласиться на данное предложение или отказаться от страхования – решение каждого человека. Однако, стоит помнить, что отказ от страховки может оказаться неприятной сюрпризой и привести к неожиданным затратам, связанным с комиссией банка в период охлаждения.

Комиссия банка в период охлаждения – это плата, которую банк берет с клиента при отказе от страховки в течение определенного срока после заключения договора. Такая практика является распространенной среди многих кредитных учреждений и используется для компенсации пропущенных доходов, связанных со страхованием. Обычно, сумма комиссии составляет определенный процент от общей стоимости страховки или от суммы кредита.

Предоставляя клиенту дополнительные услуги, банк рассчитывает на получение дополнительной прибыли и минимизацию рисков. Отказ от страховки может считаться отклонением условий договора, что позволяет кредитной организации взимать комиссию с клиента. В целях защиты своих интересов, банками также применяется политика повышения комиссий в случае досрочного погашения кредита либо изменения сроков выплат.

Комиссия банка в период охлаждения

Одним из наиболее распространенных видов комиссии является комиссия за обслуживание банковского счета. Эта комиссия взимается за ведение клиентского счета, выдачу выписки по счету, предоставление информации о движении денежных средств и других услуг, связанных с обслуживанием счета. В период охлаждения банков активно предлагают своим клиентам услуги электронного банкинга или онлайн-банкинга, которые позволяют существенно снизить затраты на обслуживание счета и, соответственно, комиссию.

Комиссия также может быть взимаема за выдачу и обслуживание банковских карт. Банки предлагают различные виды карт: дебетовые, кредитные, платежные и прочие. Каждая карта имеет свои особенности и может использоваться для определенных целей. Однако за использование карты и ее обслуживание банк может взимать определенную комиссию.

Также комиссия может быть связана с оказанием различных финансовых услуг, таких как оформление кредита, ведение счетов по банковскому вкладу или проведение операций по переводу денежных средств. В этих случаях комиссия взимается за предоставление банком определенной услуги и может быть установлена различными способами: фиксированной суммой или процентом от суммы операции.

Важно отметить, что комиссии банка и их размер могут быть предметом договоренности между банком и клиентом. При выборе банка и услуг, которыми вы собираетесь пользоваться, обратите внимание на размер комиссий и условия их взимания. Также стоит проконсультироваться со специалистами банка, чтобы они рассказали вам обо всех возможных комиссиях и помогли выбрать оптимальные условия обслуживания для ваших нужд.

| Вид комиссии | Описание |

|---|---|

| Комиссия за обслуживание банковского счета | Взимается за ведение счета и предоставление банковских услуг |

| Комиссия за выдачу и обслуживание банковских карт | Взимается за выдачу карты и ее обслуживание |

| Комиссия за оформление кредита | Взимается за предоставление услуг по оформлению кредита |

| Комиссия за перевод денежных средств | Взимается за проведение операций по переводу денег |

Возвращение комиссии при отказе от страхования

Банкам при продаже кредитов зачастую прикрепляются страховые продукты, предлагаемые клиентам. Согласно законодательству, клиент имеет право отказаться от страховки в течение определенного периода. Однако, в таком случае, банк может взимать комиссию за услуги, связанные с оформлением страховки.

Вопрос о возвращении комиссии при отказе от страхования является довольно актуальным. Существует несколько вариантов развития событий. В некоторых случаях, банк может полностью вернуть клиенту уплаченную комиссию. Однако, чаще всего банк может удерживать определенную часть комиссии за уже оказанные услуги или за потери, связанные с отказом клиента от страхования. Подробная информация об этом прописывается в договоре и должна быть доступна клиенту перед его оформлением.

Возвращение комиссии при отказе от страхования может зависеть от ряда факторов, включая длительность срока страхования, степень страхового покрытия и правила, установленные самим банком. Поэтому, перед подписанием договора на страхование, необходимо внимательно ознакомиться с условиями и задать все интересующие вопросы банку. Также, важно помнить, что возврат комиссии может занять некоторое время и потребовать предоставления дополнительных документов.

В заключении, возвращение комиссии при отказе от страхования может быть регулировано законодательством и правилами банков. Важно заранее ознакомиться с договором и задать все интересующие вопросы, чтобы избежать недоразумений и неприятных ситуаций.

Основные условия возврата комиссии

Срок возврата комиссии

Для возврата комиссии необходимо обратиться в банк в течение определенного срока. Обычно этот срок составляет от 14 до 30 дней с момента отказа от страхования. Важно учесть, что если вы не успели обратиться в банк в указанный срок, то вернуть комиссию уже не будет возможности.

Неиспользованный период страхования

Дополнительным условием для возврата комиссии может быть также неиспользованный период страхования. Это означает, что если вы отказались от страхования через некоторое время после его начала, то вернут вам не полную сумму комиссии, а только пропорционально неиспользованному периоду страхования. Таким образом, чем меньше времени прошло с начала страхования до момента отказа, тем большую часть комиссии вы сможете вернуть.

Стоит отметить, что каждый банк имеет свои условия возврата комиссии, поэтому перед отказом от страхования необходимо ознакомиться с конкретными правилами и условиями для получения возврата комиссии. Также важно обратить внимание на сумму комиссии, которая может быть различной в разных банках.

Сроки возврата комиссии

Когда клиент отказывается от страхования, банк обязан вернуть ему оплаченную комиссию. Но важно помнить, что есть определенные сроки, в которые это должно происходить. Сроки возврата комиссии могут различаться в зависимости от политики каждого банка.

Обычно банки устанавливают срок возврата комиссии в период охлаждения в 10-14 дней. Это значит, что клиент должен обратиться в банк с заявлением об отказе от страхования в указанный срок после заключения договора. Если же клиент обратится после истечения срока, банк может отказать в возврате комиссии.

Пример политики банка:

| Срок возврата комиссии | Условия возврата |

|---|---|

| 10 дней | Возврат производится без комиссии |

| 11-14 дней | Возврат производится, но может удерживаться небольшая комиссия |

| После 14 дней | Возможен отказ в возврате комиссии |

Важно ознакомиться с политикой каждого конкретного банка, чтобы знать точные сроки и условия возврата комиссии при отказе от страхования. Обычно эта информация прописывается в договоре и на официальном сайте банка.

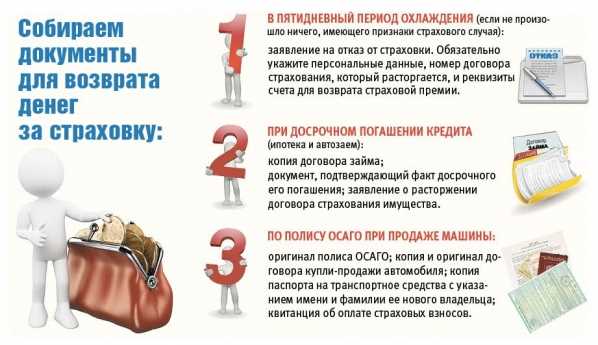

Перечень документов для возврата комиссии

В случае отказа от страхования при покупке товара в кредит, клиент может вернуть уплаченную комиссию. Для этого необходимо предоставить следующие документы в банк:

1. Заявление |

Заявление о возврате комиссии, заполненное лицом, которое осуществило покупку в кредит. В заявлении необходимо указать причину отказа от страхования и запросить возврат уплаченной комиссии. |

2. Договор купли-продажи |

Копия договора купли-продажи товара в кредит, в котором указано, что клиент отказался от страхования. |

3. Копия паспорта |

Копия паспорта клиента, подтверждающая его личность и права на получение возврата комиссии. |

4. Копия документа о платеже комиссии

|

Копия документа, подтверждающего факт платежа комиссии за страхование. |

5. Реквизиты банковского счета |

Реквизиты банковского счета клиента, на который будет произведен возврат комиссии. |

Все необходимые документы должны быть предоставлены в банк оригинальными или нотариально заверенными копиями. Банк оставляет за собой право запросить дополнительную информацию или документы в случае необходимости.

Как вернуть комиссию без штрафов

Если вы взяли кредит и в процессе обслуживания решили отказаться от страхования, то вам может быть возмещена комиссия, которую вы заплатили за услуги по оформлению страхового полиса. Чтобы вернуть эту комиссию без потерь, следуйте инструкциям ниже:

1. Ознакомьтесь с договором

Внимательно изучите договор кредитования, чтобы понять, какие условия и правила отмены страхования прописаны в нем. Это поможет вам быть готовым к переговорам с банком и увеличит ваши шансы на успешное возврат комиссии без штрафов.

2. Свяжитесь с банком

Обратитесь в отделение или позвоните в банк, где вы взяли кредит, и изложите им вашу проблему. Уточните, какие документы необходимо предоставить, чтобы вернуть комиссию без штрафов.

3. Соберите необходимые документы

Подготовьте все документы, которые потребуются для возврата комиссии. Обычно это заявление на отмену страхования, копия договора кредитования, копия страхового полиса и документы, подтверждающие факт оплаты комиссии.

4. Составьте претензию

Напишите претензию, в которой четко изложите свою проблему и требование о возврате комиссии без штрафов. Укажите все необходимые документы, приложите копии к ней и отправьте претензию в банк. Следите за доставкой письма и сохраняйте копию отправки.

5. Ожидайте ответа

Банк должен рассмотреть вашу претензию и сообщить вам свое решение. Обычно это происходит в течение нескольких недель. Если банк отказывается вернуть комиссию без штрафов, вы можете обратиться в Финансовый омбудсмен или в суд за защитой своих прав.

6. Будьте настойчивы

Если банк отказывается вернуть комиссию, не сдавайтесь. Настойчиво продолжайте вести переговоры и искать решение. Возможно, вам придется обратиться в соответствующие органы или воспользоваться помощью юриста.

Следуя этим шагам, вы увеличиваете свои шансы на успешный возврат комиссии без штрафов. И помните, что вы имеете право отказаться от страхования и потребовать возврата оплаченной комиссии, следуя установленным процедурам и правилам.

Страхование и возврат комиссии

Однако, что делать, если в процессе страхования клиент решает отказаться от страховки? В таком случае важно знать, что комиссия за страховку может быть возвращена в полном объеме или с учетом определенных удержаний.

Возврат комиссии при отказе от страхования

При отказе от страховки в течение определенного периода, который называется периодом охлаждения, клиент имеет право на возврат оплаченной комиссии. Длительность периода охлаждения может варьироваться в зависимости от условий договора и законодательства.

Если клиент решает отказаться от страховки в период охлаждения, ему полагается полный возврат комиссии без каких-либо удержаний. Банк или страховая компания обязаны вернуть деньги клиенту в установленные сроки.

Возврат комиссии при преждевременном расторжении страхового договора

Если клиент решает прекратить страхование до истечения периода охлаждения, то возврат комиссии будет осуществляться с учетом определенных удержаний. Размер удержания может быть определен в договоре страхования или в законодательстве.

Например, банк или страховая компания могут удержать определенный процент от отдельных компонентов комиссии за предоставление услуги, включая организационные и административные расходы. Условия и размеры удержаний обычно указаны в письменном договоре страхования.

| Условия возврата комиссии | Сумма возврата |

|---|---|

| Отказ в период охлаждения | Полный возврат без удержаний |

| Преждевременное расторжение договора | Возврат с учетом определенных удержаний |

Если у клиента возникают вопросы по поводу возврата комиссии, рекомендуется обратиться в банк или страховую компанию, где можно получить информацию о конкретных условиях и сроках возврата комиссии.

Правила возврата комиссии при отказе страховой компании

Основные правила возврата комиссии:

- Клиент имеет право на возврат комиссии, если решает отказаться от услуг страховой компании до начала действия страховки.

- Возврат комиссии может быть осуществлен только в том случае, если клиент не воспользовался никакими услугами страховой компании.

- Комиссия за оформление страховки, уплаченная клиентом, может быть возвращена в полном объеме или с учетом удержания определенного процента суммы комиссии.

Процесс возврата комиссии:

- Для возврата комиссии необходимо обратиться в клиентский отдел страховой компании и подать заявку на возврат.

- В заявке на возврат комиссии следует указать причину отказа от страхования и приложить необходимые документы, подтверждающие оплату комиссии и отсутствие использования услуг страховой компании.

- После подачи заявки, страховая компания проводит анализ и принимает окончательное решение о возврате комиссии.

- Сроки возврата комиссии могут варьироваться в зависимости от политики страховой компании. Обычно возврат происходит в течение 10-30 рабочих дней.

Важно отметить, что каждая страховая компания имеет свои правила возврата комиссии, поэтому перед заключением страхового договора рекомендуется ознакомиться с данными правилами возврата. Внимательное изучение договора и консультация с представителем страховой компании помогут избежать неприятных ситуаций и снизить возможные финансовые потери.

Влияние отказа от страхования на комиссию

Когда заемщик отказывается от страхования, банк сталкивается с увеличенным риском невозврата кредита. Без страховки, банку придется полностью возложить ответственность за управление риском на себя. Это может привести к увеличению комиссии, которую банк берет с клиента за предоставление кредита.

В случае отказа от страхования, банк может рассматривать заемщика как менее надежного и требовать более жесткие условия для выдачи кредита. Из-за этого комиссия может быть увеличена для компенсации риска.

Кроме того, при отказе от страхования, банку может потребоваться дополнительное время и ресурсы для оценки риска и принятия решения о выдаче кредита. Это также может отразиться на комиссии, которую банк берет с клиента.

В целом, отказ от страхования может привести к увеличению комиссии банка в период охлаждения, поскольку банк будет нести больший риск и затраты на управление этим риском. Поэтому, перед принятием решения об отказе или принятии страхования, важно тщательно оценить все финансовые и рисковые аспекты.

Процедура возврата комиссии в случае отказа

Если клиент отказывается от страхования, банк обязан вернуть ему уплаченную комиссию. Процедура возврата комиссии достаточно проста и может выполняться следующим образом:

- Клиент должен предоставить письменное заявление о своем отказе от страхования. В заявлении нужно указать свои персональные данные, номер счета и причину отказа.

- Заявление о отказе от страхования следует направить в отделение банка, где была оформлена сделка.

- После получения заявления, банк проведет проверку и убедится в достоверности информации.

- После проверки банк вернет клиенту сумму комиссии на его счет. Возврат может произойти в течение нескольких рабочих дней.

Важно отметить, что банк может удержать определенную часть комиссии в качестве покрытия расходов, связанных с оформлением сделки. Процент удержания зависит от условий договора и политики банка. Также, стоит учитывать, что возврат комиссии возможен только при отказе от страхования в течение определенного срока после оформления сделки.

Если клиент не получает возврат комиссии в течение установленного срока, он имеет право обратиться в банк с жалобой и требованием вернуть комиссию. В случае отказа банка, клиент может обратиться в соответствующие органы защиты прав потребителей.

Когда можно не вернуть комиссию

Существуют ситуации, когда клиент банка может не вернуть комиссию даже при отказе от страхования.

1. Отказ происходит до окончания срока рассмотрения заявки.

Если клиент отказывается от страхования до того, как банк принял решение о выдаче кредита и рассматривал его заявку, то комиссию может не потребоваться вернуть. В таком случае банк не проводит страховку и, соответственно, не взимает комиссию за нее.

2. Комиссия не вернется, если произошел отказ от страхования после оформления кредита и выплаты денежных средств клиенту.

Если банк уже выдал кредит и перечислил средства клиенту, а затем клиент решает отказаться от страхования, то комиссию за страхование можно не возвращать. В этом случае банк уже произвел выплату по кредиту и не отменит ее из-за отказа клиента от страхования.

3. Возврат комиссии может быть предусмотрен в особых условиях договора.

В некоторых случаях банк может согласиться на возврат комиссии при отказе от страхования в рамках особых условий, предусмотренных договором. Например, если клиент согласен оплатить другие дополнительные услуги или соблюсти определенные условия.

В любом случае, перед отказом от страхования и возвратом комиссии, рекомендуется внимательно ознакомиться с условиями договора и консультироваться с представителями банка.

Расчеты при возврате комиссии

В случае отказа от страхования на период охлаждения и последующего возврата комиссии должны быть произведены определенные расчеты. Перед тем как производить расчеты, необходимо учесть несколько факторов:

1. Дата начала охлаждения. Это дата, с которой начинается период, в течение которого клиент может отказаться от страхования без потери комиссии. Обычно эта дата совпадает с датой выдачи страхового полиса.

2. Дата отказа от страхования. Это дата, когда клиент принимает решение отказаться от страхования и требует возврат комиссии.

3. Дата окончания охлаждения. Это дата, когда заканчивается период охлаждения и клиент уже не имеет права на полный или частичный возврат комиссии.

После определения этих дат можно приступить к расчетам:

1. Расчет пропорциональной части комиссии. Если клиент решил отказаться от страхования до окончания периода охлаждения, ему будет возвращена пропорциональная часть комиссии. Для расчета этой суммы нужно знать общую сумму комиссии и количество дней охлаждения. Расчет производится по формуле: пропорциональная часть комиссии = (общая сумма комиссии / количество дней охлаждения) * количество оставшихся дней до окончания охлаждения.

2. Расчет фиксированной части комиссии. Если клиент отказывается от страхования после окончания периода охлаждения, ему будет возвращена только фиксированная часть комиссии. Эта сумма не зависит от длительности периода охлаждения и составляет обычно небольшую долю от общей суммы комиссии.

Получив результаты расчетов, банк должен вернуть клиенту соответствующую сумму комиссии в соответствии с его решением об отказе от страхования.

Как избежать комиссии в период охлаждения

-

1. Внимательно изучите договор

Перед тем, как заключить договор на обслуживание банковского счета, тщательно прочитайте и изучите все условия. Обратите особое внимание на пункты, касающиеся страхования и комиссии в период охлаждения. Подумайте о том, необходимо ли вам это страхование или можно обойтись без него.

-

2. Выберите банк без комиссии в период охлаждения

Для того чтобы избежать комиссии в период охлаждения, можно выбрать банк, который не взимает такую комиссию. Существуют банки, которые предлагают условия без дополнительных комиссий, и вы можете воспользоваться их услугами.

-

3. Посоветуйтесь с финансовым консультантом

Если у вас возникают сомнения или вопросы относительно страхования и комиссии в период охлаждения, рекомендуется обратиться к финансовому консультанту. Он сможет дать вам профессиональную помощь и рекомендации, а также помочь выбрать наиболее выгодные условия для вас.

-

4. Пересмотрите свои решения

Если вы уже подписались на страхование и обнаружили, что комиссия в период охлаждения не выгодна для вас, можно пересмотреть свое решение. Обратитесь в банк и попросите отказаться от страхования, чтобы избежать комиссии.

Следуя этим рекомендациям, вы сможете избежать комиссии в период охлаждения и выбрать наиболее выгодные условия обслуживания своего банковского счета. Не забывайте внимательно читать договоры и проконсультироваться с финансовыми специалистами, чтобы быть уверенными в своих финансовых решениях.