Материальная помощь к отпуску в 2021 году — что это такое, НДФЛ, проводки

Материальная помощь к отпуску – это возмещение части затрат, понесенных работником при проведении отпуска. В 2021 году у работников есть возможность получить такую помощь от работодателя в соответствии с действующим законодательством. Однако, чтобы избежать проблем с Налоговой службой, необходимо учесть особенности налогообложения при получении материальной помощи и правильно оформить проводки.

Важно помнить, что материальная помощь к отпуску считается доходом работника и подлежит обложению налогом на доходы физических лиц (НДФЛ). Размер НДФЛ составляет 13% от суммы помощи. Отметим, что работодатель обязан удержать эту сумму из выплачиваемой материальной помощи и перечислить ее в бюджет в установленный срок.

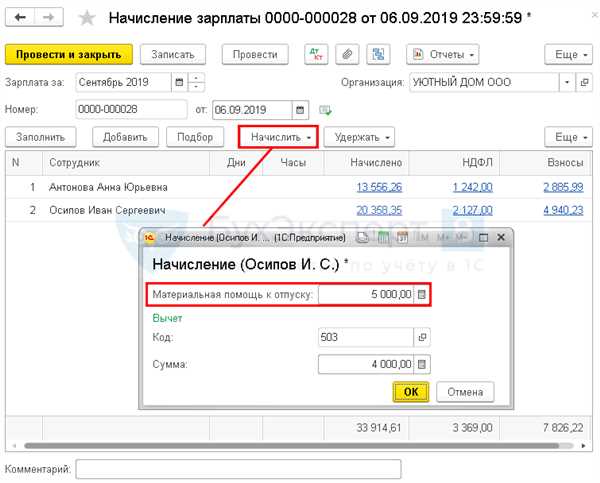

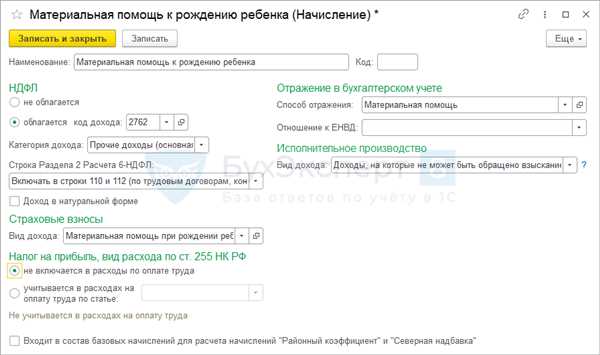

Что касается проводок, то они должны быть оформлены соответствующим образом. В бухгалтерии материальная помощь к отпуску отражается как расходы предприятия. Коды используемых счетов и суммы помощи зависят от внутреннего учета предприятия и соответствуют действующему законодательству.

В целом, материальная помощь к отпуску – это определенный вид пособия, который способствует повышению уровня благосостояния работников. Однако, чтобы избежать проблем с налоговыми органами и оформить все правильно, необходимо обратиться за консультацией к профессиональным бухгалтерам или юристам.

Материальная помощь к отпуску в 2021 году

Материальная помощь к отпуску представляет собой денежные средства, которые предоставляются работникам для проведения отпуска. Это дополнительное пособие, которое может выплачиваться единовременно или частями перед отпуском.

В 2021 году материальная помощь к отпуску регулируется законодательством и правилами компаний. Она может быть выплачена в рамках социального пакета, бонусов или иных программ, установленных работодателем.

Основными целями материальной помощи к отпуску являются:

| 1. | Обеспечение финансовой стабильности работников в период отпуска. |

| 2. | Повышение мотивации и удовлетворенности сотрудников. |

| 3. | Поддержание рабочей эффективности после отдыха. |

Важно отметить, что материальная помощь к отпуску облагается налогом на доходы физических лиц (НДФЛ). Размер налога составляет 13% от суммы помощи. Но работодатель также может учесть налоговые вычеты и льготы, которые позволяют снизить сумму налога.

Проводки по материальной помощи к отпуску в бухгалтерии зависят от правил компании и особенностей ее системы учета. Обычно эта сумма учитывается отдельным статьями доходов и расходов в бухгалтерской отчетности организации.

Что это такое?

Материальная помощь к отпуску является одним из видов социальных льгот, предоставляемых работникам, и регулируется законодательством о труде. Чтобы получить материальную помощь к отпуску, работнику необходимо соответствовать определенным условиям, установленным законодательством и коллективным договором.

Например, работник может получить материальную помощь к отпуску, если он отработал определенное количество времени на предприятии или имеет право на определенные отпускные дни. Кроме того, размер и условия предоставления материальной помощи могут быть установлены коллективным договором или соглашением между работником и работодателем.

Процедура предоставления материальной помощи к отпуску включает проведение соответствующих финансовых операций и формирование отчетности. Например, работодатель должен учесть выплату материальной помощи в учетных системах и провести соответствующие финансовые проводки.

Для работника материальная помощь к отпуску может значительно облегчить финансовую нагрузку, связанную с отпуском. Она может быть использована для оплаты туристических услуг, проживания, питания и других расходов, связанных с отдыхом и развлечениями.

Важно отметить, что выплаты материальной помощи к отпуску облагаются НДФЛ (налогом на доходы физических лиц), если они превышают установленные законодательством пределы. Размер НДФЛ зависит от суммы выплаты и устанавливается в соответствии с действующими законами и тарифами.

НДФЛ и материальная помощь

При получении материальной помощи, необходимо учитывать некоторые правила НДФЛ. Как правило, материальная помощь, которая предоставляется сотрудникам, облагается налогом. Закон Украины Об основах налогообложения доходов физических лиц содержит подробные инструкции относительно процедуры начисления и уплаты НДФЛ.

Основные положения, касающиеся налогообложения материальной помощи следующие:

| Ситуация | НДФЛ |

|---|---|

| Материальная помощь выплачивается по инициативе работодателя | Подлежит обложению НДФЛ. Сумма налога составляет 18% от суммы материальной помощи. |

| Материальная помощь выплачивается по просьбе работника | Подлежит обложению НДФЛ. Сумма налога также составляет 18% от суммы материальной помощи. |

| Материальная помощь выплачивается в виде компенсации расходов | Не подлежит обложению НДФЛ, если сотрудник предоставит документы, подтверждающие фактические расходы. |

| Материальная помощь выплачивается в связи с праздниками или отпуском | Подлежит обложению НДФЛ, но сумма налога не должна превышать 18% от базы налогообложения. |

Важно отметить, что материальная помощь, полученная от работодателя, должна быть отражена в налоговой декларации работника и подлежит обязательному учету при налогообложении. Невыполнение этих требований может повлечь за собой нарушение законодательства и соответствующие штрафы.

Учитывая сложность правил налогообложения материальной помощи, рекомендуется проконсультироваться с опытным налоговым консультантом или специалистом по учету, чтобы правильно выполнять свои обязательства по уплате НДФЛ и избежать нежелательных последствий.

Проводки при получении материальной помощи

Получение материальной помощи в компании может потребовать осуществления определенных финансовых операций, которые должны быть правильно учтены в бухгалтерии. В этом разделе рассмотрим основные проводки, которые следует сделать при получении материальной помощи.

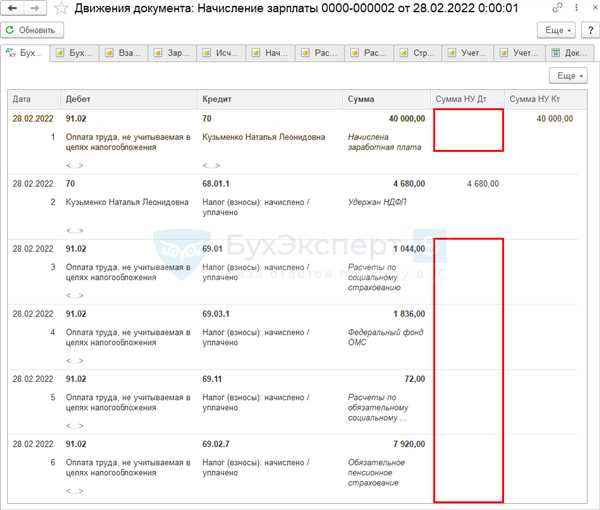

1. Зачисление материальной помощи на сотрудника

Когда сотрудник получает материальную помощь в виде денежных средств, необходимо осуществить проводку для зачисления этой суммы на его счет. Обычно такая проводка выполняется в журнале-ордере и включает следующие счета:

Дебет:

- Счет сотрудника, на который зачисляется материальная помощь (например, счет 70 Расчеты с персоналом);

Кредит:

- Счет 91 Прочие доходы — указывается сумма материальной помощи.

2. Учет налога на доходы физических лиц (НДФЛ)

При получении материальной помощи может потребоваться уплата налога на доходы физических лиц (НДФЛ) в соответствии с действующим законодательством. При этом следует сделать следующие проводки:

Дебет:

- Счет 91 Прочие доходы — указывается сумма НДФЛ;

Кредит:

- Счет 68 Налоги и сборы — указывается сумма НДФЛ.

Таким образом, проводки при получении материальной помощи включают зачисление средств на счет сотрудника и учет НДФЛ, если применимо.

Особенности материальной помощи в 2021 году

Материальная помощь в 2021 году предоставляется работодателем сотруднику с целью поддержки его финансовых возможностей при отпуске. В отличие от обычного заработка, материальная помощь не подлежит налогообложению НДФЛ, что делает ее более выгодной для работника.

Однако, чтобы получить материальную помощь без удержания НДФЛ, сотрудник должен соответствовать определенным условиям:

1. Цели использования

Материальная помощь должна быть использована исключительно на цели отдыха и развлечения во время отпуска. Работник должен предоставить подтверждающие документы о целях использования средств.

2. Сумма и ставка НДФЛ

Максимальная сумма материальной помощи, на которую не начисляется НДФЛ, установлена законодательством и может быть изменена в течение года. Работодатель должен следить за такими изменениями и устанавливать соответствующую сумму.

Также ставка НДФЛ может меняться, поэтому работодателю важно контролировать актуальность информации и правильно удерживать налог.

Все операции по начислению и удержанию НДФЛ должны проводиться в строгом соответствии с законодательством и правилами бухгалтерии.

Материальная помощь — это важный финансовый инструмент для работников, позволяющий им более комфортно провести свой отпуск. Важно помнить о всех требованиях и правилах, чтобы избежать нарушений и непредвиденных расходов.

Материальная помощь как вид социальной поддержки

Причины предоставления материальной помощи к отпуску

Одним из основных оснований для предоставления материальной помощи к отпуску является желание организации позаботиться о своих сотрудниках и создать благоприятные условия для отдыха и восстановления сил после трудовых будней. Также помощь к отпуску может быть предоставлена в случае достижения определенных успехов в работе или в качестве компенсации за особо сложные или опасные условия работы.

НДФЛ и материальная помощь к отпуску

Согласно Налоговому кодексу РФ, материальная помощь, включая помощь к отпуску, облагается налогом на доходы физических лиц (НДФЛ). НДФЛ взимается организацией-работодателем из полученной помощи и перечисляется в бюджет государства. Однако, в некоторых случаях, предусмотрена возможность освобождения от уплаты НДФЛ. Например, если помощь к отпуску предоставляется в рамках социальных программ или иных установленных законом случаев.

При проведении бухгалтерских проводок по предоставлению материальной помощи к отпуску необходимо учитывать как начисление суммы помощи, так и уплату НДФЛ. В бухгалтерии помощь к отпуску отражается в зачислениях на счета сотрудников, а НДФЛ списывается с соответствующих счетов.

Таким образом, материальная помощь к отпуску является формой социальной поддержки, способствующей повышению благополучия и улучшению качества жизни граждан. Однако, для работодателей важно учесть финансовые и налоговые аспекты предоставления такой помощи и соблюдать соответствующие законодательству процедуры и правила.

Порядок предоставления материальной помощи

Предоставление материальной помощи к отпуску в 2021 году осуществляется согласно установленным правилам и процедурам. Для получения помощи работнику необходимо ознакомиться с порядком ее предоставления и соблюсти все требования, установленные компанией.

1. Условия предоставления помощи

Условия предоставления материальной помощи к отпуску в 2021 году могут различаться в зависимости от положений трудового договора, коллективного договора и внутренних правил компании. Обычно, работник имеет право на получение помощи к отпуску, если:

- он проработал определенный минимальный срок (например, 6 месяцев) в компании;

- у него запланирован отпуск на определенные даты;

- характер отпуска соответствует условиям для предоставления помощи (например, отпуск не короче 10 календарных дней).

2. Порядок заполнения заявки на помощь

Для получения материальной помощи работник обычно должен заполнить специальную заявку или форму, предоставленную руководством компании. В заявке необходимо указать следующую информацию:

- ФИО работника;

- даты и продолжительность отпуска;

- причина предоставления помощи (например, для оплаты путевки или проживания в отпуске);

- сумма помощи, которую работник просит предоставить;

- банковские реквизиты для перевода средств (если применимо).

3. Рассмотрение заявки и принятие решения

После заполнения заявки на помощь, она передается на рассмотрение руководству компании. Решение о предоставлении или отказе в помощи принимается на основании установленных правил и требований.

Руководство компании может принять решение о предоставлении помощи полностью или в частичном объеме. Если заявка на помощь была отклонена, работник может обратиться с апелляцией или заявлением на рассмотрение внутренних комиссий или советов.

В случае положительного решения, работы поведется проводка-фактура и создается соответствующая запись в бухгалтерии компании.

Важно ознакомиться с внутренними правилами компании и требованиями к предоставлению помощи, чтобы правильно оформить заявку и получить необходимую материальную помощь к отпуску.

Как получить материальную помощь к отпуску

Правила предоставления материальной помощи

Правила предоставления материальной помощи к отпуску могут отличаться в зависимости от политики компании и трудового законодательства страны. Однако, обычно существуют следующие общие правила:

- Материальная помощь к отпуску может быть предоставлена только работникам, имеющим статус постоянных сотрудников компании;

- Помощь может выплачиваться единовременной суммой или в рассрочку на протяжении отпуска;

- Размер материальной помощи может быть фиксированным или зависеть от определенных критериев, таких как стаж работы или должностной уровень;

- Работник может быть обязан предоставить определенные документы или заявление для получения материальной помощи;

- Помощь может быть облагаема налогом на доходы физических лиц (НДФЛ) в соответствии с законодательством;

- Компания может иметь право отказать в предоставлении материальной помощи в случае несоблюдения определенных условий или политики;

Как получить материальную помощь

Чтобы получить материальную помощь к отпуску, необходимо ознакомиться с внутренними правилами компании и требованиями к получению. Обычно, работник должен подать заявление на предоставление помощи и предоставить необходимые документы (например, копию трудового договора и документы, подтверждающие право на отпуск).

После подачи заявления и предоставления документов, компания обычно проводит проверку и принимает решение о предоставлении материальной помощи. В случае положительного решения, помощь может быть выплачена на банковский счет работника или предоставлена иным способом, указанным во внутренних правилах компании.

Если работник не удовлетворен решением компании или считает, что были нарушены его права, он может обратиться к руководству компании или органам трудовой инспекции для разрешения спорной ситуации.

Документы, необходимые для получения материальной помощи

Для получения материальной помощи к отпуску в 2021 году необходимо предоставить следующие документы:

| 1. | Заявление на получение материальной помощи |

| 2. | Копия паспорта гражданина Российской Федерации |

| 3. | Копия трудовой книжки или иного документа, подтверждающего трудовую деятельность |

| 4. | Справка о доходах за последние три месяца |

| 5. | Документы, подтверждающие факт отпуска (например, приказ о предоставлении отпуска) |

| 6. | Документы, подтверждающие необходимость получения материальной помощи (например, медицинские справки, сложные жизненные обстоятельства) |

Документы необходимо предоставить в установленные сроки и в соответствии с требованиями работодателя или организации, предоставляющей материальную помощь.

Ставки НДФЛ на материальную помощь в 2021 году

Материальная помощь – это дополнительные средства, выделяемые работодателем сотрудникам в определенных случаях, например, к отпуску, связанные с рождением или усыновлением ребенка, на оплату образования и т.д. В 2021 году на материальную помощь также распространяются ставки НДФЛ.

Ставки НДФЛ на материальную помощь в 2021 году составляют:

- 13% – для граждан, не имеющих детей;

- 10% – для граждан, имеющих детей.

Как правило, работодатели обязаны удерживать НДФЛ с выплачиваемой материальной помощи и перечислять его в бюджет. Однако, существуют случаи, когда материальная помощь может быть не облагаема налогом:

- если сотруднику выдано помощь однократно и она не превышает 4 000 рублей;

- если помощь была предоставлена в виде натуральных продуктов, медикаментов или товаров первой необходимости, общая стоимость которых не превышает 4 000 рублей;

- если помощь была предоставлена для достижения социально-значимой цели, утвержденной работодателем, в пределах необходимых расходов на ее достижение;

- если материальная помощь выплачивается по программам социальной поддержки, утвержденным органами власти, или по решению суда, помощь также может быть не облагаема налогом.

Если сотрудник получает материальную помощь, облагаемую НДФЛ, то работодатель должен удержать налог и перечислить его в доход Федерального бюджета. Для этого необходимо составить соответствующие проводки в бухгалтерии.

Важно помнить, что ставки НДФЛ на материальную помощь в 2021 году могут быть изменены законодательством, поэтому рекомендуется следить за актуальными изменениями в налоговом законодательстве.

Материальная помощь и налоговая отчетность

Согласно Налоговому кодексу Российской Федерации, материальная помощь, выплаченная сотрудникам, является объектом обложения налогом на доходы физических лиц (НДФЛ). При этом налоговые агенты, то есть организации, выплачивающие материальную помощь, обязаны производить удержание НДФЛ с выплачиваемых сумм и уплачивать его в соответствующий бюджет.

Для формирования налоговой отчетности по выплатам материальной помощи используются специальные проводки в бухгалтерии, которые позволяют корректно учесть налоговые обязательства. Важно отметить, что организации обязаны правильно оформлять и проводить эти счета, чтобы избежать возможных налоговых ошибок.

Проводки по материальной помощи к отпуску включают следующие счета: дебет 70 Вознаграждения и компенсации, кредит 68 Расчеты по налогам и сборам. При этом сумма материальной помощи указывается как общая сумма выплаты, включая НДФЛ.

Правильное оформление налоговой отчетности по материальной помощи важно не только для сохранения репутации организации и предотвращения возможных проверок со стороны налоговых органов, но и для охраны прав сотрудников. Ведь правильный расчет и уплата налогов гарантируют, что сотрудники не будут иметь никаких проблем со своими налоговыми обязательствами.