Материальная помощь в 2024 году — новые правила налогообложения и страховых взносов

В 2024 году государство продолжает осуществлять систему материальной помощи населению, предоставляя возможность людям получить финансовую поддержку в трудных жизненных ситуациях. Однако, с учетом изменений в налогообложении и страховых взносах, необходимо быть в курсе последних новостей и законодательных актов, чтобы правильно оценить свои права и обязанности в получении материальной помощи.

Налогообложение и страховые взносы составляют ключевые аспекты системы материальной помощи. В 2024 году введены новые правила, которые могут повлиять на размер и порядок выплат государственной поддержки. Налог на доходы физических лиц может быть изменен, что приведет к пересмотру налоговых вычетов и налоговых льгот. Также, возможно введение новых страховых взносов, которые будут учтены в системе материальной помощи. Поэтому важно знать об этих изменениях, чтобы не упустить возможность получить необходимую поддержку от государства.

Помимо этого, важно отметить, что правила получения материальной помощи могут различаться в зависимости от категории граждан. В 2024 году были внесены изменения в систему социальной помощи, которые определяют новые условия для различных групп населения. Это может затронуть пенсионеров, многодетные семьи, людей с инвалидностью и другие категории граждан. Поэтому необходимо внимательно ознакомиться с изменившимися правилами, чтобы иметь полное представление о доступных возможностях материальной помощи в 2024 году.

Материальная помощь в 2024 году

В 2024 году граждане России смогут получить материальную помощь в виде налоговых льгот и страховых взносов. Эта помощь предоставляется государством для поддержки населения в трудной экономической ситуации.

Налогообложение

В рамках материальной помощи налогоплательщики смогут рассчитывать на уменьшение своей налоговой нагрузки. Государство предоставляет различные налоговые льготы и льготные режимы, которые позволяют снизить сумму налоговых платежей.

Например, предусмотрены льготы по налогу на доходы физических лиц. Люди с низкими доходами могут быть освобождены от оплаты некоторых налогов или получать существенные скидки на налоговые платежи. Такие льготы позволяют улучшить финансовое положение граждан и обеспечить им дополнительные средства.

Страховые взносы

Другой вид материальной помощи, предоставляемый государством, связан с уплатой страховых взносов. Граждане могут рассчитывать на освобождение от оплаты части или полной суммы страховых взносов, в зависимости от своего социального статуса и финансового положения.

Это позволяет сэкономить средства на обязательных страховках и использовать их для своих нужд. Кроме того, освобождение от уплаты страховых взносов может стать дополнительным стимулом для развития малого и среднего бизнеса, так как позволит снизить затраты на оплату труда сотрудников.

Раздел 2: Налогообложение при получении материальной помощи

Получение материальной помощи может подразумевать налогообложение, в зависимости от конкретной ситуации.

В случае, когда материальная помощь является денежным платежом, такой доход должен быть указан в налоговой декларации.

Налоги будут взиматься в соответствии с действующими налоговыми ставками и законодательством страны.

Однако есть категории материальной помощи, которые могут быть освобождены от налогообложения.

Например, если помощь предоставляется в трудовых или социальных расчетах, она может быть освобождена от налогов.

Также, если помощь получена от благотворительных организаций или по программам правительства, она может быть освобождена от налоговых платежей.

Важно отметить, что налогообложение при получении материальной помощи может различаться в разных странах и зависит от их налоговой политики.

Поэтому необходимо ознакомиться с местными правилами и налоговыми законами, чтобы правильно расчитать налоговые обязательства при получении материальной помощи.

Раздел 3: Законодательная база для налогообложения

В соответствии с Налоговым кодексом РФ, налоговая система включает такие виды налогов, как: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, налог на землю, налог на транспорт, единый социальный налог и другие.

Для осуществления налогообложения введены также специальные налоговые режимы, которые могут применяться в отношении отдельных категорий налогоплательщиков. Например, упрощенная система налогообложения применяется для индивидуальных предпринимателей или малых предприятий, которые удовлетворяют определенным условиям.

Кроме того, налогообложение регулируется не только федеральными законами, но и региональными и муниципальными нормативными актами. Например, муниципальные образования имеют право устанавливать свои налоги и сборы, в рамках установленных федеральными законами.

При проведении налогового контроля и применении санкций к нарушителям законодательства о налогах, используется соответствующий административный и уголовный законодательный акт. Государственная налоговая служба осуществляет контроль за соблюдением требований законодательства о налогах и взиманием налогов.

| Налог | Описание | Регламентирующие акты |

|---|---|---|

| Налог на прибыль организаций | Налог, который взимается с прибыли предприятий и организаций | Налоговый кодекс РФ, Закон о налоге на прибыль организаций |

| Налог на добавленную стоимость | Налог, взимаемый с продажи товаров и оказания услуг | Налоговый кодекс РФ, Закон о налоге на добавленную стоимость |

| Налог на имущество организаций | Налог, взимаемый с имущества организаций | Налоговый кодекс РФ, Закон о налоге на имущество организаций |

| Налог на землю | Налог, взимаемый с земельных участков | Налоговый кодекс РФ, Закон о налоге на землю |

Определенные льготы и налоговые условия могут быть предусмотрены для отдельных отраслей экономики или групп налогоплательщиков. Такие условия и льготы устанавливаются на законодательном уровне и регулируются соответствующим законодательством.

Раздел 4: Особенности налогового обязательства

4.1 Налогообложение субъектов материальной помощи

Субъекты материальной помощи в 2024 году обязаны уплачивать налоги в соответствии с действующим законодательством. Налогообложение осуществляется на основе полученной помощи, а именно на основании ее стоимости и категории получателя.

4.2 Единый налог на полученную материальную помощь

В ряде случаев субъекты материальной помощи могут облагаться единым налогом на полученную помощь. Этот налог рассчитывается исходя из суммы помощи и устанавливается в зависимости от категории получателя и видов оказанной помощи. Единый налог позволяет упростить налоговые процедуры и снизить государственную нагрузку на обслуживание налоговых обязательств.

4.3 Страховые взносы и налогообложение

Помимо уплаты налогов, субъекты материальной помощи также обязаны уплачивать страховые взносы. Страховые взносы предназначены для обеспечения социальной защиты получателя помощи в случае возникновения непредвиденных обстоятельств.

4.4 Исключения и особенности налогообложения

Существуют особенности налогообложения, касающиеся определенных категорий получателей помощи. Например, инвалиды или семьи с детьми могут иметь право на льготы или освобождение от уплаты налогов. Такие исключения и особенности устанавливаются законодательством и позволяют учесть специфику каждой категории получателей помощи.

Раздел 5: Вычеты и льготы при получении материальной помощи

Вычеты

При получении материальной помощи в 2024 году, вы можете иметь право на налоговый вычет. Налоговый вычет позволяет снизить сумму налогов, которые вы должны заплатить государству. Размер налогового вычета зависит от суммы материальной помощи, которую вы получили.

Льготы

Кроме налоговых вычетов, при получении материальной помощи вы также можете иметь право на различные льготы. Льготы позволяют вам получать дополнительные льготы или скидки на другие услуги и товары.

Как получить вычеты и льготы

Чтобы получить вычеты и льготы при получении материальной помощи, вам необходимо подать соответствующее заявление в налоговую службу. Заявление должно содержать информацию о вашей ситуации и сумме материальной помощи, которую вы получили.

Важно помнить

При подаче заявления на вычеты и льготы, убедитесь, что вы предоставили все необходимые документы и правильно заполнили заявление. Если информация будет неправильной или неполной, вы можете быть лишены права на вычеты и льготы.

Обратите внимание, что вычеты и льготы при получении материальной помощи могут изменяться в зависимости от законодательных изменений и правил налогообложения в 2024 году.

Раздел 6: Отчетность по налоговым выплатам

Предприятия, осуществляющие деятельность в Российской Федерации, обязаны вести учет и представлять отчетность о налоговых выплатах в соответствии с требованиями Налогового кодекса РФ и законодательством страны.

6.1. Отчетность по налоговым выплатам: основные моменты

Для начала необходимо определиться с формой отчетности. В соответствии с налоговым законодательством РФ, предприятия могут выбирать между упрощенной системой налогообложения и общей системой налогообложения.

Упрощенная система налогообложения предназначена для малых предприятий с годовой выручкой до 150 миллионов рублей. При выборе этой системы налогообложения, предприятие освобождается от уплаты налога на прибыль и уплачивает только упрощенный налог на доходы организаций.

Общая система налогообложения применяется к предприятиям со среднегодовой выручкой более 150 миллионов рублей. В этом случае предприятие обязано уплачивать налог на прибыль и другие налоги в соответствии с действующим законодательством.

6.2. Сроки и порядок представления отчетности

Представление отчетности по налоговым выплатам осуществляется в соответствии с графиком, устанавливаемым налоговыми органами. Обычно предприятия обязаны представлять отчетность не реже одного раза в квартал.

Отчетность по налоговым выплатам должна быть представлена в электронном виде с использованием специальных программных продуктов, разработанных Федеральной налоговой службой. При этом, предприятия располагают определенным сроком после окончания отчетного периода для подготовки и сдачи отчетности.

При возникновении вопросов или затруднений в представлении отчетности, предприятия могут обратиться в налоговые органы для получения разъяснений и консультаций.

Важно: Предприятия обязаны соблюдать требования налогового законодательства и представлять отчетность в срок. Несоблюдение этих требований может повлечь за собой наложение штрафов и других финансовых санкций.

Данная информация носит ознакомительный характер и не является основой для принятия решений. Для получения точной информации и конкретных рекомендаций рекомендуется обратиться к профессиональным налоговым консультантам или юристам.

Раздел 7: Контроль со стороны налоговых органов

Плановые и внеплановые проверки

Контроль со стороны налоговых органов осуществляется в двух формах: плановые и внеплановые проверки. Плановые проверки проводятся согласно плану работы налоговых органов и направлены на регулярный контроль налогового исполнения. Внеплановые проверки проводятся в случаях, когда есть основания полагать, что налогоплательщик совершает налоговые правонарушения или несовершает действий, необходимых для исполнения налоговых обязательств.

Права и обязанности налоговых органов

В рамках контроля налоговые органы имеют право:

- Запрашивать и получать от налогоплательщиков всю необходимую информацию и документы, связанные с осуществлением налогового контроля.

- Проводить выездные проверки в помещения налогоплательщика для оценки состояния дел и учета налоговой отчетности.

- Задавать вопросы налогоплательщику и требовать предоставления объяснений и разъяснений по налоговым вопросам.

- Создавать комиссии и группы для проведения более глубоких исследований и уточнения налоговой ситуации.

- Привлекать экспертов и специалистов для анализа и подтверждения правильности налоговой отчетности.

В то же время, налоговые органы обязаны:

- Соблюдать конфиденциальность полученной информации о налогоплательщиках и не передавать ее третьим лицам без согласия налогоплательщика.

- Давать четкие и понятные объяснения налогоплательщикам о ходе проверки и выявленных нарушениях.

- Настаивать на исправлении выявленных нарушений и принятии мер по устранению недостатков в налоговом учете и отчетности.

- Предоставлять налогоплательщикам возможность обжалования вынесенных решений и проводимых проверок.

Контроль со стороны налоговых органов направлен на поддержание порядка в сфере налогообложения и обеспечение исполнения налоговых обязательств налогоплательщиками.

Раздел 8: Последствия неправильной налоговой отчетности

1. Финансовые штрафы

Одним из основных последствий неправильной налоговой отчетности является наложение финансовых штрафов. Если вы предоставляете неправильные или неполные сведения в налоговой отчетности, налоговые органы имеют право начислить штраф в соответствии с действующим законодательством. Размер штрафов может зависеть от величины налоговой базы, нарушений, сроков представления отчетности и других факторов.

2. Налоговые проверки

Отсутствие или неправильная налоговая отчетность может привести к проведению налоговых проверок. Налоговые органы имеют право проверять деятельность предпринимателей и организаций, в том числе проверять правильность и своевременность налоговой отчетности. В случае обнаружения нарушений, налоговые органы могут применить меры ответственности, включая установление дополнительных платежей, штрафов и даже возбуждение уголовного дела.

3. Утрата доверия со стороны клиентов и партнеров

Неправильная налоговая отчетность может повлиять на вашу репутацию и доверие со стороны клиентов и партнеров. В случае выявления нарушений или неправильно составленных отчетов, ваши партнеры могут потерять доверие и прекратить сотрудничество. Это может повлечь дополнительные финансовые и репутационные потери.

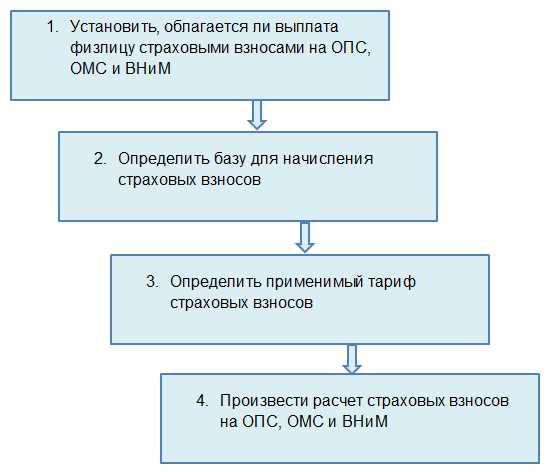

Раздел 9: Страховые взносы в рамках получения материальной помощи

При получении материальной помощи в 2024 году важно учесть страховые взносы, которые могут быть связаны с этим процессом. Страховые взносы представляют собой обязательные платежи, которые вносятся гражданами для обеспечения социального страхования и защиты своих прав.

Страховые взносы включают в себя следующие виды платежей:

1. Пенсионные страховые взносы

Пенсионные страховые взносы необходимо вносить для обеспечения пенсионного обеспечения населения. Эти взносы являются обязательными для всех трудоспособных граждан Российской Федерации и взимаются с их заработной платы. Размер пенсионных страховых взносов определен законодательством и может зависеть от уровня доходов граждан.

2. Медицинские страховые взносы

Медицинские страховые взносы предназначены для финансового обеспечения системы обязательного медицинского страхования. Граждане вносят эти взносы для получения медицинской помощи, лекарств и медицинских услуг. Размер медицинских страховых взносов зависит от заработной платы граждан и может быть установлен налоговыми органами.

При получении материальной помощи необходимо учитывать, что страховые взносы взимаются с заработной платы и могут быть учтены при расчете суммы помощи. Также важно знать, что определенные категории граждан могут быть освобождены от уплаты определенных видов страховых взносов в случаях, предусмотренных законодательством.

Раздел 10: Основные особенности страховых взносов

Основные особенности страховых взносов включают следующее:

1. Обязательность уплаты:

Страховые взносы являются обязательным платежом для работодателя и работника. Обязательность уплаты страховых взносов закреплена законодательно и их невыплата может повлечь за собой административную или уголовную ответственность.

2. Размер взносов:

Размер страховых взносов определяется законодательством и зависит от различных факторов, включая заработную плату работников и особенности предприятия или организации. Обычно размер страховых взносов составляет определенный процент от заработной платы работника.

3. Распределение взносов:

Полученные страховые взносы распределяются между различными страховыми фондами в соответствии с законодательством. Часть страховых взносов направляется на покрытие расходов на обязательное медицинское страхование, пенсионную систему, социальное обеспечение и другие виды социального страхования.

4. Порядок уплаты:

Страховые взносы обычно уплачиваются регулярно в определенные сроки. Их уплата может осуществляться как работодателем, так и работником. Чаще всего, страховые взносы удерживаются из заработной платы работника автоматически и перечисляются в государственный страховой фонд.

5. Налоговые вычеты:

Некоторые виды страховых взносов могут быть учтены при расчете налоговых обязательств работодателя и работника. Возможность использования страховых взносов для налогового вычета зависит от законодательства и регулируется налоговыми кодексами.

Знание основных особенностей страховых взносов является важным для работодателей и работников. Это поможет им выполнять свои обязанности по уплате страховых взносов в соответствии с законом и правильно оценивать свои налоговые обязательства.

Раздел 11: Расчет и уплата страховых взносов

11.1 Общие принципы расчета и уплаты страховых взносов

Расчет и уплата страховых взносов осуществляется в соответствии с действующим законодательством и нормативными актами, регулирующими данную сферу деятельности. Основными принципами расчета и уплаты страховых взносов являются следующие:

- Обязательность уплаты. В соответствии с законодательством, все предприниматели и работодатели обязаны расчитывать и уплачивать страховые взносы в государственный фонд социального страхования.

- Ставки и отчисления. Размеры страховых взносов определяются нормативными актами и зависят от заработной платы и других факторов. Расчет страховых взносов производится на основе отчислений с работников и работодателей.

- Сроки уплаты. Уплата страховых взносов должна быть произведена в установленные сроки. Несвоевременная уплата может повлечь за собой штрафы и другие административные или уголовные санкции.

- Отчетность. Работодатели обязаны подавать отчетность по уплаченным страховым взносам в соответствующие органы. Отчетность должна быть представлена в установленные сроки и содержать достоверную информацию о размерах и сроках уплаты.

11.2 Особенности расчета и уплаты страховых взносов в 2024 году

В 2024 году вступили в силу ряд изменений, касающихся расчета и уплаты страховых взносов. Некоторые из них касаются ставок и размеров взносов, другие – процедуры подачи отчетности и сроки уплаты. Для предпринимателей и работодателей важно быть в курсе этих изменений и соблюдать соответствующие требования.

Важно отметить, что каждый предприниматель или работодатель должен самостоятельно изучить законодательство и нормативные акты, касающиеся расчета и уплаты страховых взносов. В случае сомнений или вопросов рекомендуется обратиться к специалистам, имеющим опыт в данной области.

Расчет и уплата страховых взносов – это ответственное и сложное дело, требующее внимательности и точности. Ошибки или нарушения в этой сфере могут повлечь за собой негативные последствия в виде штрафов и проблем с налоговыми органами. Тщательно изучите и соблюдайте требования законодательства, чтобы избежать таких неприятностей.

Раздел 12: Контроль со стороны страховых органов

Страховые органы играют важную роль в контроле за предоставлением материальной помощи в 2024 году. Они отвечают за надежность и эффективность процесса получения помощи, а также за правильное взимание налогов и страховых взносов.

Сотрудники страховых органов проводят регулярные проверки у организаций и лиц, получающих материальную помощь, чтобы удостовериться в соблюдении всех требований и правил. Они анализируют документы и проводят необходимые проверки, чтобы выявить возможные нарушения.

Страховые органы также контролируют выплаты материальной помощи, чтобы убедиться в правильном распределении средств и предотвратить возможные злоупотребления. Они проверяют правильность расчетов и верность указанных данных для каждого получателя помощи.

Налогообложение и страховые взносы также находятся под контролем страховых органов. Они проверяют, что все налоги и взносы своевременно уплачиваются и соответствуют установленным нормам. В случае выявления нарушений, страховые органы могут применять санкции и штрафы.

Контроль со стороны страховых органов является важным механизмом обеспечения прозрачности и законности процесса предоставления материальной помощи в 2024 году. Он способствует борьбе с злоупотреблениями, обеспечивает соблюдение правил и защищает интересы государства и граждан.