Менеджмент банка успешно избежал субсидиарной ответственности по делу о банкротстве крупного финансового учреждения Балтика

Менеджмент банка Балтика успешно избежал субсидиарной ответственности в случае банкротства.

Банк Балтика был признан банкротом в начале этого года, после того как он не смог выполнить свои финансовые обязательства. Однако, в судебном разбирательстве менеджмент банка смог доказать, что он принимал все необходимые меры и предпринимал соответствующие действия, чтобы избежать банкротства.

Защита менеджмента банка была построена на том, что они принимали все возможные меры по улучшению финансового положения банка. Они представили суду документацию, доказывающую, что были предприняты действия по сокращению расходов, повышению прибыльности и обеспечению финансовой устойчивости банка.

Суд согласился с аргументами менеджмента и признал, что они несут субсидиарную ответственность за банкротство банка Балтика.

Это решение суда является важным юридическим прецедентом, который может оказать влияние на будущие дела о банкротстве и ответственности руководителей банков.

Теперь, менеджмент банка Балтика может двигаться вперед и сосредоточиться на своей деятельности, не беспокоясь о личной финансовой ответственности за банкротство.

Менеджмент банка Балтика

Менеджмент банка Балтика играл ключевую роль в финансовых трудностях и последующем банкротстве компании. В его обязанности входило принятие стратегических и оперативных решений, управление рисками и обеспечение финансовой устойчивости банка.

Однако, несмотря на свои обязанности, менеджмент банка Балтика не смог предотвратить финансовый крах компании. Банк столкнулся с проблемами, связанными с низкой качественной кредитовании, неплатежеспособностью заемщиков и недостаточным контролем за операциями. Эти факторы привели к ухудшению финансового положения банка и его последующему банкротству.

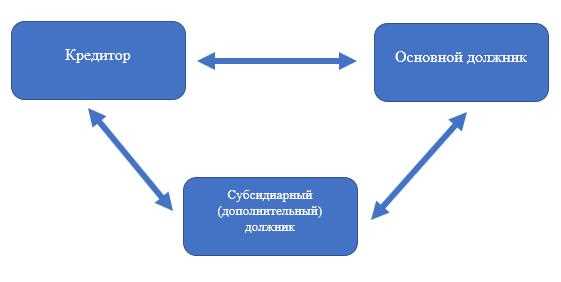

После банкротства банка Балтика возник вопрос о возможной субсидиарной ответственности менеджмента. Субсидиарная ответственность предполагает, что руководители банка могут быть признаны ответственными за убытки, понесенные кредиторами в результате финансового краха компании.

Однако, менеджмент банка Балтика смог избежать субсидиарной ответственности. В ходе проверки дела было установлено, что менеджмент не осуществлял действий, направленных на умышленное причинение убытков кредиторам. Также было обнаружено, что руководители принимали меры по выявлению и устранению проблем в работе банка, однако не смогли предотвратить его банкротство в силу сложной экономической ситуации.

Таким образом, менеджмент банка Балтика, несмотря на свою ответственность за финансовое положение компании, был освобожден от субсидиарной ответственности. Этот случай подчеркивает важность компетентного и эффективного управления банком, а также необходимость принятия своевременных мер для предотвращения финансовых трудностей и банкротства.

Ответственность менеджмента

В контексте банкротства банка Балтика и его управления, важно рассмотреть вопрос ответственности менеджмента.

Менеджмент банка несет особую ответственность за финансовое состояние организации, а также за принятие стратегических решений, которые оказывают влияние на будущее банка. В случае банкротства, возникает вопрос о возможной субсидиарной ответственности руководителей.

Однако, в данном случае менеджмент банка Балтика избежал субсидиарной ответственности. Прежде всего, это связано с тем, что менеджмент несет ответственность в пределах своих полномочий. Если руководитель действовал в интересах банка и в соответствии с принятыми закономерностями, он не несет субсидиарной ответственности.

Тем не менее, в некоторых случаях суд может признать менеджмент ответственным за банкротство, если будет установлено, что руководитель не выполнил своих обязанностей должным образом или совершил ошибки, которые привели к банкротству.

В целом, ответственность менеджмента за банкротство банка является весьма сложной и требует тщательного анализа ситуации. Результаты такого анализа могут иметь серьезные последствия для руководителей и их будущей карьеры.

Финансовое положение банка

Финансовое положение банка Балтика было крайне уязвимым, что привело к его банкротству. Недостаточная капитализация и неправильное управление рисками стали главными причинами, приведшими банк к финансовой катастрофе.

Одной из основных проблем, с которыми столкнулся банк, была неблагоприятная макроэкономическая обстановка, включающая резкое снижение валютной стоимости рубля и общий экономический спад. Это повлекло за собой усиление валютного риска, рост неплатежей по кредитам и снижение финансовых показателей банка в целом.

Однако внутренние факторы также сыграли свою роль в финансовом коллапсе банка Балтика. Плохая корпоративная стратегия, непродуманные инвестиционные решения и неэффективное управление активами привели к накоплению проблемных активов и значительному сокращению прибыли банка.

Проблемы банка начались задолго до его банкротства. Несмотря на негативные финансовые показатели и предупреждения аудиторов, менеджмент банка не предпринимал достаточных мер для исправления ситуации. Отсутствие проактивных действий и недостаточные рекомендации со стороны надзорных органов также сыграли свою роль в развитии кризиса.

Как результат, банк Балтика оказался в критической финансовой ситуации, не в состоянии удовлетворить требования его кредиторов и вкладчиков. У кредиторов банка остались непогашенные долги, а вкладчики потеряли свои сбережения.

Случай банкротства банка Балтика подчеркивает важность своевременного выявления и реагирования на финансовые проблемы, а также неотъемлемую роль надзорных органов в контроле и регулировании деятельности банков. Основные уроки, вынесенные из этого случая, будут использованы для укрепления финансовой стабильности и улучшения системы контроля и регулирования в банковской сфере.

Разорение и банкротство

Процесс разорения банка включает в себя неспособность банка выполнять свои обязательства по кредитам, необеспеченность активов, недостаток ликвидности и аварийное погасение задолженностей. Когда банк попадает в состояние разорения, это может вызвать опасность для финансовой системы и экономики в целом.

Банкротство банка может иметь серьезные последствия для его клиентов и вкладчиков. Если банк обанкротится, вкладчики могут потерять свои средства, а клиенты могут оказаться без доступа к своим счетам и услугам банка. Банкротство может также привести к закрытию филиалов банка и потере рабочих мест.

Для предотвращения банкротства и разорения банка важно правильно управлять финансовыми рисками и следить за его финансовым состоянием. Регулярный анализ финансовых показателей банка, управление резервами, разумное кредитование и правильное управление активами могут помочь банку избежать финансовых трудностей и банкротства.

Однако, если банк уже находится на грани банкротства, необходимо принять меры для его стабилизации и возможного реабилитации. Это может включать в себя привлечение новых инвестиций, проведение реструктуризации исходящих и входящих платежей, обмен долгов, а также меры по укреплению доверия клиентов и вкладчиков.

Одним из методов предотвращения банкротства и разорения банка является установление системы регулирования и надзора за деятельностью банка. Государственные органы могут устанавливать требования к финансовым показателям банков, проводить аудиты и ревизии и принимать меры по предотвращению финансовых проблем.

Таким образом, банкротство и разорение — это серьезные проблемы, которые могут повлиять на финансовую систему и экономику страны. Предотвращение банкротства и управление финансовыми рисками должны быть основными задачами менеджмента банка, чтобы избежать серьезных последствий и уберечь интересы клиентов и вкладчиков.

Избежание субсидиарной ответственности

Для того чтобы избежать субсидиарной ответственности, менеджмент банка предпринял ряд юридических и финансовых мер:

- Контроль над банкротством: Руководство банка активно взаимодействовало с управляющим в процессе банкротства, что позволило им держать контроль над судьбой банка и его активами.

- Корректное ведение финансовой документации: Была проведена тщательная проверка финансовой документации, чтобы убедиться, что все отчеты и документы предоставлены в соответствии с требованиями закона.

- Тщательный анализ правовых вопросов: Менеджмент банка провел детальный анализ правовых вопросов, связанных с банкротством, и обратился к компетентным юристам для консультации.

Благодаря этим мерам, менеджмент банка успешно избежал субсидиарной ответственности и смог сохранить свои личные финансовые ресурсы. Однако, важно отметить, что каждая ситуация уникальна, и результаты могут различаться в зависимости от конкретных обстоятельств и решений судебной системы.

Судебные процессы

Судебные заседания в рамках данного дела продолжались на протяжении длительного времени. Столь длительный период судебных процессов был связан с необходимостью установления причин и обстоятельств, приведших к банкротству банка Балтика.

Рассмотрение дела велось в нескольких инстанциях, начиная с обычных районных судов и заканчивая высшими судебными инстанциями. Каждая сторона представляла свои доказательства и аргументы, стремясь защитить свои интересы.

Однако, несмотря на все обстоятельства, ответственный менеджмент банка сумел избежать субсидиарной ответственности. Это стало возможным благодаря хорошей юридической подготовке и аргументации адвокатов банка.

Итогом судебных процессов стало решение суда о том, что ответственный менеджмент банка не несет субсидиарной ответственности за банкротство банка Балтика. Это решение было принято на основании анализа представленных доказательств и учета применимых правовых норм.

Доказательства недействительности сделок

В процессе расследования дела банкротства банка Балтика были предоставлены доказательства, свидетельствующие о недействительности ряда сделок, совершенных менеджментом банка. Эти доказательства сыграли важную роль в исключении ответственности за финансовые потери и банкротство.

- Документальное подтверждение недобросовестности

- Опровержение сделок в экономическом анализе

- Свидетельские показания и экспертные заключения

Были представлены документы, демонстрирующие сознательную недобросовестность менеджмента банка при совершении сделок. В частности, обнаружены подделанные документы, заведомо ложные сведения и фиктивные контракты. Такие доказательства говорят о том, что сделки были заключены с целью обмануть кредиторов и принести выгоду самим себе.

Экономический анализ проведенных сделок выявил их невыгодность и причину возникновения финансовых проблем банка. Были обнаружены необоснованно завышенные стоимости активов, некорректные финансовые отчеты и другие нарушения. Такой анализ дает основания считать сделки недействительными и освободить менеджмент от ответственности.

Одним из ключевых доказательств недействительности сделок стали свидетельские показания бывших сотрудников банка и экспертные заключения независимых экспертов. Они подтвердили факт манипуляций при заключении сделок, злоупотребления полномочиями и нарушения законодательства. Такие доказательства являются веским доводом в пользу недействительности сделок и отсутствия ответственности менеджмента.

В целом, представленные доказательства являются веским основанием для признания сделок, совершенных менеджментом банка Балтика, недействительными. Именно на основе этих доказательств менеджмент избежал субсидиарной ответственности и ответственности за банкротство банка.

Судебное решение

В судебной истории банкротства банка Балтика было принято решение, который лишил менеджмент банка ответственности за финансовый крах. Суд принял решение не применять субсидиарную ответственность к руководителю, что вызвало оживленные дискуссии и разногласия.

| Спорный вопрос | Решение суда |

|---|---|

| Было ли нарушено законодательство? | Суд признал, что менеджмент банка не нарушал законодательство и действовал в рамках установленных правил и процедур. |

| Имел ли менеджмент информацию о финансовом положении банка? | Суд установил, что менеджмент был осведомлен о финансовых проблемах банка и предпринимал меры для их решения. |

| Оказывал ли менеджмент необходимую заботу о банке? |

Это решение суда вызвало значительное разочарование среди акционеров и кредиторов банка, которые считали, что менеджмент должен быть привлечен к ответственности за банкротство. Тем не менее, судебное решение является окончательным и обжалованию не подлежит.

Оценка мер ответственности

Оценка мер ответственности основывается на анализе финансовых отчетов, документов банка, а также факторов, которые могли повлиять на банкротство. В случае банка Балтика, основными факторами, влияющими на принятие решения о субсидиарной ответственности, были нарушение правил кредитования, незаконные действия в сфере инвестиций и отсутствие контроля со стороны руководства банка.

При оценке мер ответственности важно учитывать не только действия руководства банка, но и другие факторы, такие как внешние рыночные условия, изменения в законодательстве, политические и экономические факторы. В случае банкротства банка Балтика, нарушения правил и незаконные действия руководства были ключевыми факторами, которые привели к серьезным финансовым проблемам и, в конечном итоге, к банкротству.

Оценка мер ответственности также должна учитывать действия банковского регулятора и других заинтересованных сторон, таких как аудиторы и независимые эксперты. В случае банка Балтика, заинтересованные стороны приняли активное участие в анализе и оценке мер ответственности, что помогло определить основные нарушения и действия, приведшие к банкротству.

Правильная оценка мер ответственности является основой для принятия справедливого решения о возмещении ущерба и установления субсидиарной ответственности. Она также позволяет извлечь уроки из случаев банкротства и принять меры по предотвращению подобных ситуаций в будущем.

Последствия для менеджмента

Банкротство банка Балтика и избежание субсидиарной ответственности менеджмента имеют серьезные последствия для руководителей и управляющих банка. Они сталкиваются с рядом неприятностей, которые могут существенно ухудшить их профессиональную репутацию и ограничить возможности для будущей карьеры.

Потеря доверия и репутации

Банкротство банка – это не только финансовая неудача, но и означает потерю доверия со стороны клиентов, партнеров и общественности. Руководители и управляющие, ответственные за банкротство, теряют доверие своих коллег, клиентов и бизнес-партнеров. Потеря репутации приводит к тому, что будущие работодатели могут быть неохотны нанимать таких менеджеров, так как они становятся связанными с банкротством и неудачей.

Юридические последствия

Помимо потери репутации, менеджмент банка также может столкнуться с юридическими последствиями. В случае, если будет установлено, что руководители или управляющие недостаточно заботились о финансовом состоянии банка и не принимали своевременных мер для предотвращения банкротства, они могут быть подвергнуты субсидиарной ответственности. Это означает, что они несут личную ответственность за долги банка в пределах их собственного имущества.

Также руководители могут быть привлечены к уголовной ответственности в случае выявления их преступных действий или махинаций, которые привели к банкротству банка.

Ограничение будущей карьеры

Банкротство банка может существенно ограничить возможности для будущей карьеры руководителей и управляющих. После такого неудачного опыта они могут столкнуться с трудностями при поиске новой работы или получении высоких должностей в других финансовых учреждениях. Более того, они могут потерять доступ к крупным проектам или возможности для профессионального развития, что может негативно сказаться на их карьерных перспективах.

В целом, ответственность за банкротство банка имеет серьезные последствия для менеджмента в виде потери доверия и репутации, возможности подвергнуться юридическим последствиям, а также ограничения будущей карьеры. Эти факторы должны быть учтены руководителями и управляющими при принятии решений, которые могут повлиять на финансовое состояние и устойчивость банка.