Методы и особенности учета нераспределенной прибыли в бухгалтерии предприятия

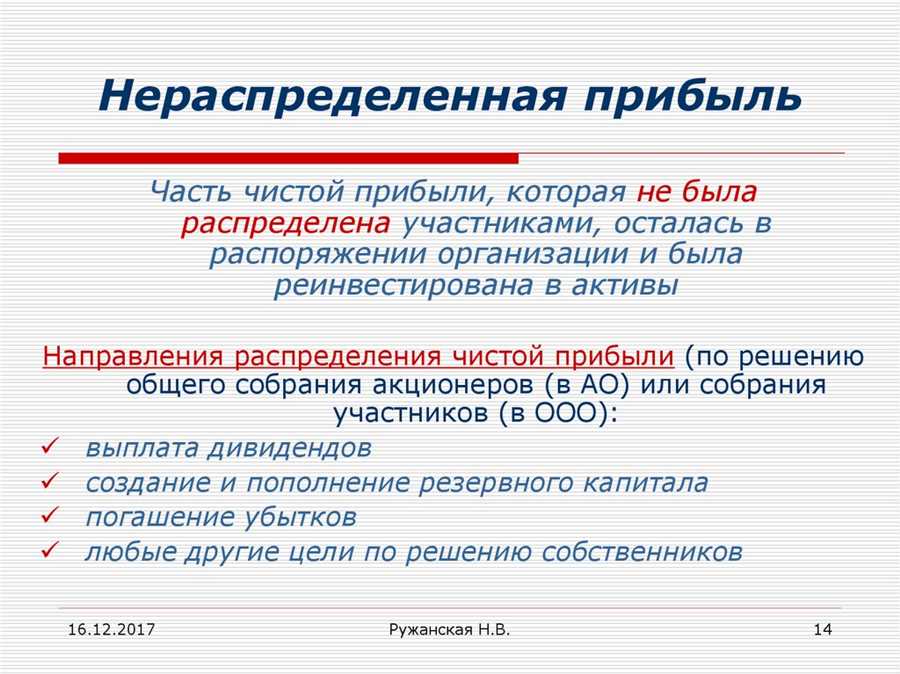

Нераспределенная прибыль – это сумма денег, оставшаяся после выплаты всех расходов и налогов компании. Этот показатель активно отслеживается и учитывается в финансовой отчетности, так как нераспределенная прибыль является важным показателем финансовой устойчивости и успеха предприятия.

Ведение учета нераспределенной прибыли является одним из основных задач бухгалтерской службы предприятия. Это связано с тем, что нераспределенная прибыль может быть использована различными способами: инвестирована в развитие бизнеса, выплачена в виде дивидендов акционерам, использована для погашения задолженностей и т.д. Правильный учет нераспределенной прибыли позволяет принимать обоснованные решения по ее использованию и оптимизировать финансовое положение компании.

Для учета нераспределенной прибыли применяются различные методы и подходы. Важно точно оценить показатели финансовой отчетности, провести анализ финансовых результатов и принять во внимание действующее законодательство. Задача бухгалтера – обеспечить объективность, достоверность и своевременность информации о нераспределенной прибыли, чтобы руководство предприятия могло принимать обоснованные решения, опираясь на фактические данные.

Понятие и значение

Нераспределенная прибыль имеет большое значение для компании, так как является источником финансирования ее дальнейшего развития и инвестиций. Она может быть использована для погашения долгов компании, финансирования новых проектов, приобретения активов или выплаты дополнительных дивидендов.

Однако нераспределенная прибыль также может стать причиной затормаживания роста компании, если она не используется эффективно. Слишком большое накопление нераспределенной прибыли может сигнализировать о неэффективном использовании ресурсов компании или неоправданных рисках.

Учет нераспределенной прибыли является важной частью финансовой отчетности компании. Он позволяет управляющим получить представление о финансовом положении компании, оценить ее финансовые возможности и принять обоснованные решения по ее развитию.

Нормативная база

Для учета нераспределенной прибыли в Российской Федерации существует определенная нормативная база, которая регулирует данную сферу. Нормативная база включает в себя следующие документы:

- Гражданский кодекс Российской Федерации;

- Налоговый кодекс Российской Федерации;

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ О бухгалтерском учете;

- Международные стандарты финансовой отчетности;

- Постановления Правительства Российской Федерации и иные нормативные акты.

Гражданский кодекс Российской Федерации определяет общие положения о договоре организации и описывает порядок формирования и использования нераспределенной прибыли.

Налоговый кодекс Российской Федерации устанавливает основные правила налогообложения прибыли, включая положения о распределении и учете нераспределенной прибыли.

Федеральный закон О бухгалтерском учете регулирует учетную политику и порядок формирования, распределения и использования нераспределенной прибыли на предприятиях и организациях.

Международные стандарты финансовой отчетности включают общие принципы и правила учета, в том числе по вопросам нераспределенной прибыли, и являются основой формирования отчетности для международных инвесторов и аудиторов.

Постановления Правительства Российской Федерации уточняют и конкретизируют правила учета нераспределенной прибыли в соответствии с законодательством и требованиями Международных стандартов.

Основные принципы

Основными принципами учета нераспределенной прибыли являются:

- Консерватизм — прибыль не распределяется до момента, пока она не будет получена и подтверждена фактическими результатами деятельности компании.

- Единообразие — учет нераспределенной прибыли должен быть осуществлен согласно установленным нормам и правилам финансовой отчетности.

- Преемственность — учет нераспределенной прибыли должен быть осуществлен последовательно и согласованно с предыдущими периодами.

- Достоверность — информация о нераспределенной прибыли должна быть достоверной и отражать действительное положение дел компании.

При правильном учете нераспределенной прибыли компания имеет возможность планировать свою дальнейшую деятельность, направлять деньги на развитие, выплату дивидендов, оплату налогов и другие цели. Кроме того, учет нераспределенной прибыли позволяет анализировать финансовое состояние и эффективность компании.

Принцип непрерывности

Принцип непрерывности в учете нераспределенной прибыли предписывает сохранять последовательность и непрерывность проводимых записей и операций в отчетном периоде.

Согласно этому принципу, каждое изменение в состоянии нераспределенной прибыли должно быть отражено и описано в соответствующих учетных документах и журналах. При этом важно подчеркнуть, что все операции должны быть документированы и иметь подтверждающие документы, чтобы обеспечить достоверность и доказательность учетных записей.

| Пример | Описание |

|---|---|

| 1 | Зачисление прибыли |

| 2 | Зачисление дивидендов |

| 3 | Распределение прибыли на покрытие убытков |

Этот принцип обеспечивает последовательность и целостность учетной информации и позволяет отслеживать изменения в состоянии нераспределенной прибыли в рамках отчетного периода. В свою очередь это позволяет анализировать и оценивать финансовое положение и результаты деятельности организации.

Принцип сохранения капитала

Принцип сохранения капитала предписывает компании осторожно принимать решения о распределении прибыли. Компания должна учитывать свои финансовые обязательства, риски и возможности для дальнейшего развития. Важно не только увеличить капитал компании, но и сохранить его в целости и сохранности.

Компания также должна стремиться к устойчивому финансовому положению и формировать резервы, которые могут быть использованы в случае необходимости. При этом компания должна быть готова к возможным потерям и изменениям на финансовом рынке, чтобы избежать неожиданных финансовых трудностей.

Принцип сохранения капитала является фундаментальным принципом учета нераспределенной прибыли. Соблюдение этого принципа позволяет компании обеспечить устойчивый рост и долгосрочную успешную деятельность.

Принцип состояния акционерного капитала

Элементы акционерного капитала

Акционерный капитал состоит из основного капитала, добавочного капитала и нераспределенной прибыли. Основной капитал представляет собой сумму, внесенную акционерами при создании предприятия и является его первоначальным финансовым ресурсом. Добавочный капитал формируется в результате выкупа акций или продажи новых акций компании. Нераспределенная прибыль – это часть прибыли предприятия, которая не была распределена в виде дивидендов или передачи в резервы.

Определение прибыли и убытков

Прибыль и убытки определяются путем сравнения всех доходов и затрат предприятия за определенный период. Доходы могут быть получены от продажи товаров или услуг, сдачи в аренду имущества и других источников. Затраты включают затраты на материалы и оборудование, оплату труда, амортизацию и прочие расходы. Разница между доходами и затратами определяет прибыль или убыток предприятия.

Важно подчеркнуть, что принцип состояния акционерного капитала является одним из основных принципов бухгалтерии и позволяет обеспечить прозрачность и достоверность финансовой информации о предприятии. Это позволяет заинтересованным сторонам, таким как акционеры, инвесторы, кредиторы и регуляторы, делать обоснованные решения на основе доступной информации.

Учет и отражение

В соответствии с принципом сохранения капитала, нераспределенная прибыль остается внутри компании и может быть использована для финансирования текущих операций, инвестиций в развитие и рост бизнеса, выплаты дивидендов в будущем или выплаты долговых обязательств.

Учет нераспределенной прибыли осуществляется в соответствии с международными стандартами финансовой отчетности и национальными нормами бухгалтерского учета. Нераспределенная прибыль отражается в отдельной субсчете капитала в бухгалтерском балансе компании.

В процессе учета нераспределенной прибыли необходимо учесть различные факторы, такие как налоги на прибыль, обязательные отчисления и дивиденды. Также важно учесть правовые и регуляторные требования относительно использования нераспределенной прибыли и ограничения на ее распределение.

Отчетность

Отчетность по нераспределенной прибыли включает в себя составление отчета о движении капитала, который отображает изменения в нераспределенной прибыли за определенный период. Данный отчет предоставляет информацию о приросте или убытке нераспределенной прибыли, а также о ее изменении в результате выплат дивидендов или других операций.

Также важно отметить, что учет и отражение нераспределенной прибыли имеет влияние на показатели финансовой отчетности компании, а именно на его собственный капитал и рентабельность.

Заключение

Учет нераспределенной прибыли является важным аспектом бухгалтерского учета компании. Точное отражение и правильный учет нераспределенной прибыли позволяют компании эффективно управлять своими финансовыми ресурсами и принимать обоснованные решения о ее распределении и использовании.

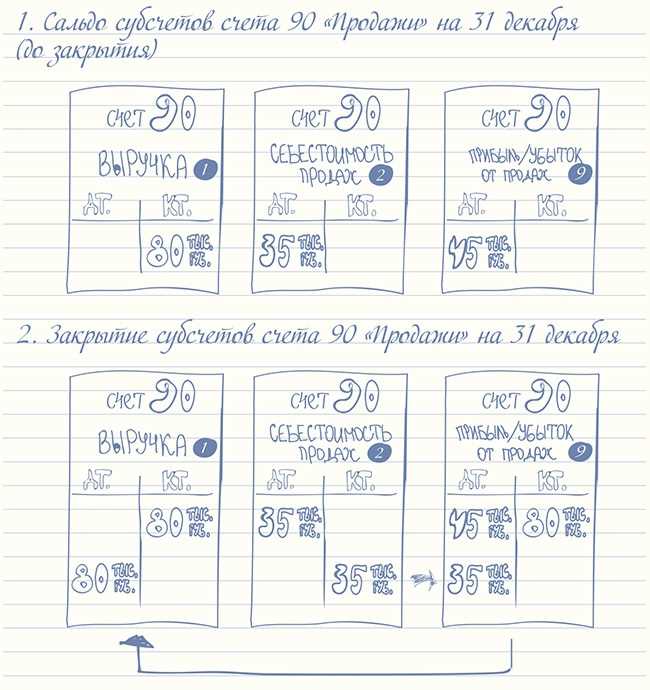

Учет нераспределенной прибыли

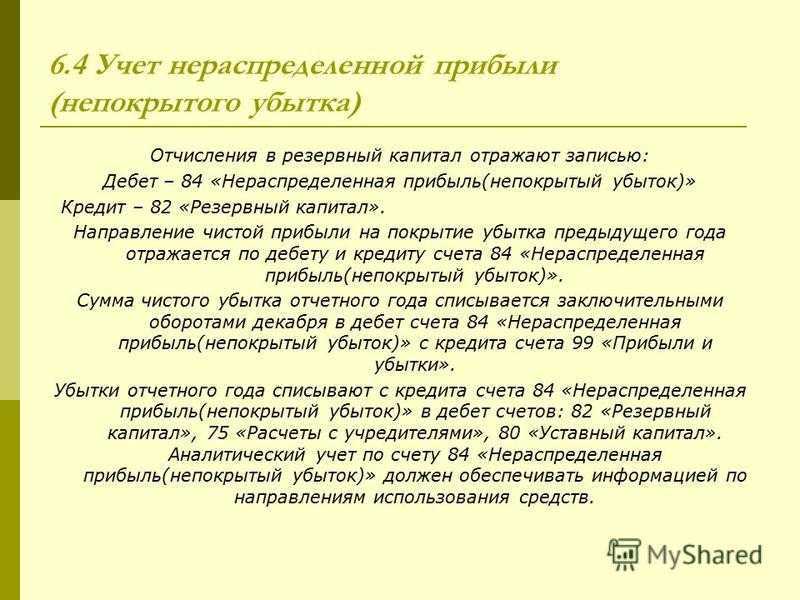

Для учета нераспределенной прибыли используются специальные счета в бухгалтерии. Одним из таких счетов является Счет 84 — Нераспределенная прибыль (непокрытый убыток). На этом счете отражается накопленная часть прибыли, которая остается у компании после выплаты всех обязательных платежей, налогов и дивидендов.

Учет и отчетность по нераспределенной прибыли позволяют руководству компании принимать обоснованные решения о дальнейшем использовании этих средств. Накопленная прибыль может быть направлена на финансирование инвестиционных проектов, погашение долгов, резервирование на будущие расходы или распределена между акционерами в виде дивидендов.

Отражение в финансовой отчетности

Обычно нераспределенная прибыль отражается на балансе компании в разделе собственного капитала или капитала акционеров. Она может быть представлена как отдельная строка или включена в составе прочих показателей собственного капитала. Изменения в нераспределенной прибыли отражаются в соответствующих строках отчета о прибылях и убытках или в отчете о движении денежных средств.

Отражение нераспределенной прибыли в финансовой отчетности важно для анализа финансового состояния и долгосрочной устойчивости компании. Она может служить показателем успешности бизнеса, а также основой для принятия решений об оплате дивидендов или реинвестиции прибыли в развитие компании.

Ограничения и регулирование

Деятельность по учету нераспределенной прибыли регулируется законодательством страны, а также нормативными актами государственных органов. Ограничения по использованию нераспределенной прибыли могут быть установлены как самой компанией, так и государством.

Одним из основных ограничений может быть установление минимального размера нераспределенной прибыли, который должен быть сохранен в качестве резерва. Это необходимо для обеспечения финансовой устойчивости компании и возможности ее развития в будущем. Величина минимального резерва определяется в соответствии с требованиями законодательства и особенностями отрасли, в которой действует компания.

Кроме того, существуют ограничения на использование нераспределенной прибыли для получения высококонкурентоспособной интеллектуальной собственности. Это могут быть патенты, лицензии, програмное обеспечение и прочие объекты, которые обеспечивают конкурентное преимущество компании на рынке. Обычно установлены ограничения на размер расходов, которые можно направить на приобретение, лицензирование или разработку интеллектуальной собственности.

Также важным аспектом регулирования учета нераспределенной прибыли является налогообложение. Государство может установить налоговые ставки и правила, которые непосредственно влияют на возможности компании по использованию нераспределенной прибыли. Например, в некоторых случаях при выплате дивидендов компания должна уплатить налог на дивиденды или удержать его из выплаты.

По сути, использование нераспределенной прибыли является инструментом, который можно подвергнуть регулированию. Это позволяет государству и самой компании контролировать использование средств и обеспечить стабильность и устойчивость деятельности компании.

Ограничения на расходование прибыли

Одним из ограничений является обязательное формирование и направление резервов из нераспределенной прибыли. Резервное формирование позволяет компании готовиться к возможным негативным сценариям развития ситуации, таким как непредвиденные расходы, убытки и т.д. Такие резервы могут быть созданы для выплаты дивидендов, погашения задолженностей или инвестиций.

Другим ограничением является соблюдение нормативов финансовой устойчивости. Бухгалтерское законодательство может устанавливать определенные требования к минимальным резервам, которыми обязана располагать компания. Это позволяет обеспечить финансовую устойчивость предприятия и снизить риски возможных финансовых потрясений.

Также ограничения накладываются на направление нераспределенной прибыли на определенные цели и направления. Например, компания может быть обязана направить определенную часть прибыли на исследования и разработки, экологическую безопасность, благотворительность и другие социально значимые проекты.

Нарушение ограничений на расходование нераспределенной прибыли может повлечь за собой негативные последствия для компании, вплоть до административной или уголовной ответственности. Поэтому руководство предприятия должно быть особенно внимательным при расходовании нераспределенной прибыли и строго соблюдать установленные правила и нормы.

Регулирование учета нераспределенной прибыли

Учет нераспределенной прибыли регулируется законодательством и принципами бухгалтерского учета. В России основное регулирование проведения учета нераспределенной прибыли содержится в Положении о бухгалтерском учете Учетная политика организации. В этом документе определены общие принципы и требования к учету нераспределенной прибыли.

Согласно Положению, нераспределенная прибыль должна отражаться на балансе компании в разделе Собственный капитал. Для учета нераспределенной прибыли используется субсчет Прибыль (убыток) предыдущих лет.

Положение также устанавливает порядок распределения нераспределенной прибыли. Компания может принять решение о выплате части прибыли в виде дивидендов или ее реинвестировании. Реинвестирование нераспределенной прибыли может осуществляться путем увеличения уставного капитала, создания резервного фонда или финансирования инвестиционных проектов.

Важно помнить, что решение о распределении нераспределенной прибыли принимается учредителями компании или советом директоров и должно быть согласовано с требованиями действующего законодательства и учетной политики организации.