Министерство финансов определило, как индивидуальным предпринимателям на упрощенной системе налогообложения учитывать взносы по тарифу в один процент

Министерство финансов Российской Федерации вновь вносит коррективы в налоговую систему страны. В свежем запуске изменений становятся правила расчета взносов по тарифу 1% для индивидуальных предпринимателей на пользование объектами недвижимости, относящимися к помещениям социального назначения (ПСН).

Решение Минфина направлено на то, чтобы упростить процесс и сделать его более прозрачным для ИП, способствуя тем самым развитию предпринимательства и предоставлению услуг гражданам. Данные изменения являются ответом на обращение бизнес-сообщества о необходимости ускорения расчета и уплаты взносов, участилившуюся в последнее время.

Данное решение, безусловно, является качественным шагом в развитии налоговой системы России и поддержкой ИП, особенно на первых этапах их деятельности. Теперь предпринимателям не придется долго искать необходимую информацию и разбираться в очередных изменениях, простой алгоритм расчета позволит им сосредоточиться на наиболее важных задачах и упростить обязательства по уплате взносов.

Новые правила расчета взносов

Министерство финансов установило новые правила расчета взносов по тарифу 1% для индивидуальных предпринимателей на простую систему налогообложения (ПСН). Такие изменения были внесены с целью повышения прозрачности и справедливости расчета взносов ипотечным работникам.

По новым правилам, взносы будут рассчитываться на основе реального дохода индивидуального предпринимателя за каждый квартал. Это означает, что ипотечный работник будет платить 1% от своего дохода, а не от уплаченных налогов. Такой подход позволит учесть все фактические изменения в доходах и изменения в экономической ситуации.

Расчет взносов будет производиться ежеквартально в соответствии с отчетностью о доходах индивидуального предпринимателя. При этом, если в течение квартала доход снижается, то взносы также будут уменьшаться пропорционально. Если доход увеличивается, то взносы будут рассчитываться с учетом этого увеличения.

Минфин установил тариф 1% для ИП на ПСН

Министерство финансов Российской Федерации установило новые правила расчета взносов по тарифу 1% для индивидуальных предпринимателей (ИП) на объекты недвижимости, относящиеся к потребительской корзине. Это решение призвано упростить процедуру уплаты налогов и сделать ее более справедливой.

Тариф 1% применяется к объектам потребительской корзины, таким как магазины, рестораны, кафе и другие предприятия общественного питания. Ранее взносы рассчитывались исходя из площади объекта, что приводило к различным перекосам и несправедливому распределению налоговой нагрузки.

Новые правила предусматривают учет оборота объекта и налогооблагаемую базу в качестве основы для расчета взносов по тарифу 1%. Отныне, индивидуальным предпринимателям придется уплачивать 1% от оборота, а не от площади объекта. Такое решение позволит более точно определить величину взноса и сделать его пропорциональным объему бизнеса, который осуществляется на этой площади.

Это изменение имеет важное значение для предпринимателей, позволяя им экономить налоговые ресурсы и упрощать уплату обязательных платежей. Подобное нововведение может стать примером для других отраслей и способствовать развитию предпринимательства.

Преимущества нового тарифа 1% для ИП на ПСН:

- Справедливость расчета налоговой нагрузки, исключение перекосов и несправедливого распределения

- Экономия налоговых ресурсов благодаря учету только оборота объекта

- Упрощение процедуры уплаты обязательных платежей для индивидуальных предпринимателей

- Стимулирование развития предпринимательской активности и экономического роста

Установление тарифа 1% для индивидуальных предпринимателей на объекты потребительской корзины является важным шагом к упрощению и справедливости процедуры уплаты налогов. Это нововведение позволяет более точно определить налоговую нагрузку и сделать ее пропорциональной объему бизнеса, что способствует развитию предпринимательства и экономическому росту.

Кто будет платить новые взносы?

В соответствии с новыми правилами, установленными Минфином, всех индивидуальных предпринимателей, которые ведут деятельность на патентной системе налогообложения (ПСН), ожидают увеличенные взносы. Тариф взносов составит 1% от дохода, полученного от осуществления предпринимательской деятельности.

Ранее, ставка взносов составляла 6% от выручки. Однако новые правила предусматривают уменьшение этой ставки до 1%, при этом она будет распространяться на доход, а не на выручку.

Новые правила рассчитаны на то, чтобы сократить налоговую нагрузку на индивидуальных предпринимателей на патентной системе налогообложения. В результате, они смогут сохранить больше средств на своем счету и использовать их для развития своего бизнеса.

Однако, следует отметить, что данные изменения затронут только тех, кто работает на ПСН. Владельцы других форм налогообложения сохранят прежние ставки и не будут попадать под действие новых правил.

Каковы условия применения новых правил?

Министерство финансов Российской Федерации установило новые правила расчета взносов по тарифу 1% для индивидуальных предпринимателей на простую систему налогообложения (ПСН). Эти правила вступают в силу с 1 января 2021 года.

Для того чтобы можно было применять новый тариф 1%, необходимо соблюсти следующие условия:

| Участие в ПСН | Предприниматель должен быть зарегистрирован на упрощенной системе налогообложения (ПСН) и вести учет доходов и расходов в соответствии с требованиями ПСН. |

| Объем доходов | Сумма доходов за предшествующий календарный год не должна превышать 150 миллионов рублей. |

| Текущие доходы | Текущие доходы на момент применения тарифа не должны превышать 6 миллионов рублей за один календарный месяц. |

Если предприниматель удовлетворяет всем вышеуказанным условиям, он может применять новые правила и платить взносы по тарифу 1% на ПСН.

Какой будет порядок расчета взносов?

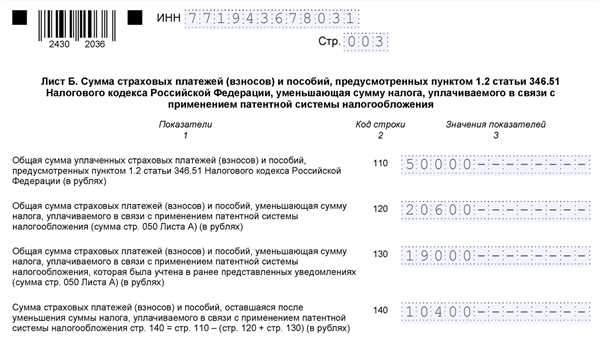

Минфин установил новые правила расчета взносов по тарифу 1% для индивидуальных предпринимателей на патентной системе налогообложения (ПСН). Расчет осуществляется исходя из величины патентного налога.

1. Установление размера патентного налога:

Согласно новым правилам, размер патентного налога устанавливается на основе размера ежеквартального минимального размера оплаты труда (МРОТ), установленного на момент уплаты такого патентного налога.

2. Установление взносов по тарифу 1%:

Для определения величины взносов по тарифу 1%, необходимо умножить размер патентного налога на 0,01.

Таким образом, индивидуальные предприниматели, осуществляющие деятельность на ПСН, должны будут рассчитывать размер взносов в соответствии с новыми правилами, которые установил Минфин.

Какие документы должны предоставить ИП?

Для правильного расчета взносов по тарифу 1% для индивидуальных предпринимателей (ИП) на патентной системе налогообложения (ПСН), необходимо предоставить следующие документы:

- Заявление на включение в реестр ИП на ПСН;

- Свидетельство о государственной регистрации ИП;

- Патент на осуществление предпринимательской деятельности;

- Договор с налоговым агентом, который будет осуществлять начисление и уплату налогов;

- Бухгалтерская отчетность (отчет о доходах и расходах, баланс, отчет о движении денежных средств) в электронном виде;

- Сведения о наличии кассового аппарата (РРО) или фискального накопителя (ФН).

Обязательно проверьте актуальные требования и нормативные акты в вашем регионе, так как требования могут отличаться в зависимости от местонахождения ИП.

Предоставление правильных документов позволит вам избежать проблем при расчете и уплате взносов по тарифу 1% на патентной системе налогообложения и обеспечит соблюдение налогового законодательства.

Какие сроки установлены для подачи документов?

Для подачи документов, необходимых для расчета взносов по тарифу 1% для индивидуальных предпринимателей на упрощенной системе налогообложения (УСН) и применяющих патентную систему налогообложения (ПСН), установлены определенные сроки. Согласно новым правилам, документы должны быть представлены не позднее 30 календарных дней с момента поступления доходов.

Индивидуальные предприниматели в УСН должны представить декларацию и расчет по итогам календарного года в налоговый орган не позднее 30 апреля следующего календарного года. При этом, если предприниматель получил доходы не только от предпринимательской деятельности, но и в качестве работника или гражданина, то он обязан представить налоговую декларацию не позднее 1 июля.

Также, при применении ПСН, индивидуальные предприниматели обязаны представить поквартальную сведения о доходах в налоговую службу не позднее 30 календарных дней после окончания каждого квартала. В случае последнего квартала, сведения должны быть представлены не позднее 30 календарных дней после окончания налогового периода (года).

Каковы штрафы за нарушение условий?

За нарушение условий оплаты взносов по тарифу 1% для индивидуальных предпринимателей на упрощенной системе налогообложения (УСН) возможно наложение штрафов в соответствии с действующим законодательством.

Сумма штрафа, как правило, указывается непосредственно в налоговом акте, выданном налоговым органом. Она может быть представлена в виде фиксированной суммы или рассчитываться в процентах от суммы неуплаченного взноса.

В случае несвоевременного или неправильного уплаты взносов по тарифу 1% для ип на псн, индивидуальным предпринимателем может быть наложен штраф в размере до 50% от неуплаченной суммы. При этом, штраф начисляется за каждый день просрочки.

Также стоит учесть, что налоговые органы могут проводить проверки именно по вопросам уплаты взносов по тарифу 1% для ип на псн. В случае обнаружения нарушений, взносы должны быть внесены в установленные сроки, а индивидуальный предприниматель может быть подвергнут административной ответственности и наложению штрафа.

| Сумма неуплаченного взноса | Размер штрафа |

|---|---|

| До 10 000 рублей | Штраф 10% от неуплаченной суммы |

| От 10 000 рублей до 100 000 рублей | Штраф 20% от неуплаченной суммы |

| Более 100 000 рублей | Штраф 40% от неуплаченной суммы |

Следует отметить, что указанные размеры штрафов могут быть изменены или дополнены в соответствии с законодательством и практикой применения налоговых органов.

Как эти изменения повлияют на ИП на ПСН?

С введением новых правил расчета взносов по тарифу 1% для индивидуальных предпринимателей на патентной системе налогообложения (ПСН), ИП на ПСН столкнутся с некоторыми изменениями в своей налоговой практике.

Основные изменения, которые ожидают ИП на ПСН, связаны с уточнением правил расчета обязательных платежей. Теперь взносы будут рассчитываться исходя из фактической стоимости предоставляемых услуг или товаров ИП. Ранее взносы устанавливались на основе унифицированного тарифа, а теперь они будут индивидуально рассчитываться для каждого предпринимателя.

Это означает, что ИП на ПСН должны будут более внимательно отслеживать и учет их доходов и расходов. Они должны будут подробно документировать все операции, связанные с предоставлением услуг или продажей товаров, чтобы точно определить стоимость этих операций и рассчитать соответствующие взносы.

Новые правила также предусматривают возможность обжалования суммы взносов, которые были неправильно рассчитаны. Для этого ИП на ПСН должны будут предоставить подробную и обоснованную информацию о фактической стоимости их услуг или товаров.

Ожидается, что внедрение новых правил расчета взносов по тарифу 1% приведет к более точному определению суммы взносов ИП на ПСН. Это может повлечь за собой как увеличение, так и уменьшение суммы взносов в зависимости от конкретной ситуации каждого предпринимателя.

В целом, данные изменения могут повлиять на финансовое положение ИП на ПСН и требуют от них более детального и ответственного подхода к ведению учета и расчету взносов. Рекомендуется своевременно ознакомиться с новыми правилами и проконсультироваться с налоговым специалистом для правильного применения этих изменений и минимизации возможных рисков.

Каковы преимущества новых правил?

1. Упрощение процесса расчета взносов. Новые правила позволяют индивидуальным предпринимателям на патентной системе налогообложения (ПСН) еще проще и быстрее рассчитывать свои взносы по тарифу 1%. Теперь им не нужно учитывать сложные формулы и проводить сложные расчеты, так как все основные параметры для расчета уже заложены в новых правилах.

2. Снижение финансовой нагрузки. Введение новых правил позволит индивидуальным предпринимателям, находящимся на ПСН, снизить свои финансовые затраты на уплату взносов. Тариф 1% является одним из самых низких тарифов, поэтому новые правила позволят предпринимателям существенно снизить свою налоговую нагрузку.

3. Повышение привлекательности ПСН для предпринимателей. Новые правила расчета взносов по тарифу 1% сделают ПСН более привлекательной системой налогообложения для предпринимателей. Более простой и выгодный процесс уплаты взносов позволит предпринимателям сэкономить время и силы, что позволит им сосредоточиться на развитии своего бизнеса.

4. Снижение рисков проверок со стороны налоговых органов. С упрощением процесса расчета взносов и использование новых правил, предприниматели на ПСН снижают риски неправильного заполнения деклараций и, как следствие, минимизируют вероятность проверок со стороны налоговых органов.

Внедрение новых правил расчета взносов по тарифу 1% для индивидуальных предпринимателей на ПСН приносит существенные преимущества и упрощает процесс уплаты взносов. Это снижает финансовую нагрузку на предпринимателей, повышает привлекательность ПСН и снижает риски проверок со стороны налоговых органов.

Рекомендации Минфина в связи с изменениями

Министерство финансов предлагает следующие рекомендации в связи с введением новых правил расчета взносов по тарифу 1% для индивидуальных предпринимателей, использующих упрощенную систему налогообложения (УСН) на патентной системе налогообложения (ПСН).

- Внимательно изучите изменения в законодательстве и ознакомьтесь с новыми правилами и требованиями, которые вступили в силу.

- Своевременно обновите документацию и информацию, связанную с вашей деятельностью и структурой расчета взносов по тарифу 1%.

- Не пропустите сроки подачи отчетности и оплаты взносов, чтобы избежать штрафных санкций и проблем с налоговыми органами.

- При необходимости проконсультируйтесь с налоговым консультантом или юристом, чтобы разобраться в сложных вопросах и избежать возможных ошибок.

- Участвуйте в обучающих программных мероприятиях, проводимых Минфином и другими организациями, чтобы быть в курсе всех изменений и новостей в области налогообложения.

- Активно использовать электронные ресурсы и сервисы, доступные налоговым органам, чтобы упростить процесс подачи отчетности и оплаты взносов.

Соблюдение этих рекомендаций поможет вам эффективно адаптироваться к новым правилам и избежать возможных проблем с налоговыми органами. Заботьтесь о своевременном и правильном расчете взносов по тарифу 1%, чтобы сохранить легкость и простоту своего бизнеса на патентной системе налогообложения.