Может-ли-единственный-учредитель-принят-решение-о-выплате-прибыли-прошлых-лет-несколько-раз

Распределение прибыли является одним из важных вопросов, с которыми сталкиваются учредители компаний. Особенно актуальным этот вопрос становится в ситуации, когда у компании есть только один учредитель. Возникает вопрос: можно ли единственному учредителю принять решение о выплате прибыли прошлых лет несколько раз?

Для начала следует отметить, что право принимать решение о распределении прибыли прошлых лет принадлежит исключительно учредителям компании. При этом законодательство не определяет четких ограничений в этом вопросе. То есть, в законе нет прямого запрета на принятие решения о выплате прибыли прошлого года несколько раз, если учредителей всего один.

Однако, необходимо учитывать, что даже в случае, когда у компании есть только один учредитель, он должен следовать нормам права и принимать решения, которые соответствуют интересам компании и ее участников. Таким образом, решение о выплате прибыли прошлых лет несколько раз должно быть обосновано и не противоречить законодательству.

Единственный учредитель и выплата прибыли прошлых лет:

Если вы являетесь единственным учредителем компании, вы имеете право принимать самостоятельные решения, касающиеся выплаты прибыли прошлых лет. Такая возможность предоставляется вам в соответствии с законодательством и уставом вашей организации.

Важно понимать, что выплата прибыли прошлых лет может осуществляться несколько раз, если это соответствует вашим финансовым возможностям и не противоречит положениям устава. Однако, прежде чем принять решение о выплате, необходимо учитывать несколько важных моментов.

1. Финансовое состояние компании:

Прежде чем приступить к выплате прибыли прошлых лет, вы должны тщательно проанализировать финансовое состояние вашей компании. Убедитесь, что она имеет достаточные денежные средства для выплаты прибыли без ущерба для текущей деятельности и развития бизнеса.

2. Положение устава:

Проверьте устав компании на предмет наличия ограничений или требований, касающихся выплаты прибыли. Если в уставе имеются соответствующие положения, вам необходимо действовать в соответствии с ними и предоставить соответствующую документацию и решение.

Таким образом, как единственный учредитель вы имеете право принять решение о выплате прибыли прошлых лет несколько раз. Однако, перед принятием такого решения, обязательно учтите финансовое состояние компании и положение устава. Это позволит вам избежать проблем и обеспечит успешное функционирование вашего бизнеса.

Возможность повторной выплаты:

Единственному учредителю предоставляется возможность принимать решение о выплате прибыли прошлых лет несколько раз. Это означает, что учредитель может принять решение о выплате прибыли, затем отложить эту выплату и впоследствии принять новое решение о повторной выплате.

Такая возможность обеспечивается законодательством и позволяет учредителю гибко управлять финансовыми ресурсами компании. Например, если в конкретный момент времени компания не имеет достаточных средств для выплаты прибыли, учредитель может принять решение о ее отложении. Затем, когда финансовая ситуация компании улучшится, учредитель сможет принять новое решение о повторной выплате.

Ограничения:

Однако следует учитывать, что существуют определенные ограничения и условия для повторной выплаты прибыли. В частности:

- Повторная выплата прибыли может быть произведена только после полной выплаты доли каждого участника (учредителя).

- Повторная выплата прибыли может быть произведена только из чистой прибыли, остающейся после уплаты налогов и формирования резервного капитала.

- Учредитель должен принять повторное решение о выплате прибыли на общем собрании участников компании или в случаях, предусмотренных учредительными документами компании.

Таким образом, возможность повторной выплаты прибыли позволяет единственному учредителю гибко управлять финансовыми потоками компании и в случае необходимости откладывать выплаты до наиболее благоприятного момента.

Особенности решений единственных учредителей:

Единственный учредитель компании имеет значительные права и привилегии при принятии решений, особенно по вопросам распределения прибыли. Как правило, такой учредитель может самостоятельно принимать решения о выплате прибыли прошлых лет. Однако в этом случае необходимо учитывать следующие особенности:

1. Ограничения в действующем законодательстве

В пределах действующего законодательства могут существовать определенные ограничения на частоту выплаты прибыли прошлых лет. Вместе с тем, законодательство может предусматривать возможность устанавливать лимиты или условия, которые необходимо соблюдать при осуществлении таких выплат.

2. Решения в соответствии с учредительными документами

Учредительные документы компании (устав, учредительный договор и др.) могут содержать положения, которые регулируют порядок принятия решений о выплате прибыли прошлых лет. Поэтому важно ознакомиться с этими документами и руководствоваться их требованиями.

3. Защита интересов компании и собственника

При принятии решений о выплате прибыли прошлых лет единственному учредителю следует учитывать интересы самой компании и свои собственные интересы. Необходимо обеспечить необходимый финансовый буфер для функционирования компании, а также принимать во внимание текущую и будущую потребность в инвестициях.

4. Правоспособность предприятия

Решения единственного учредителя о выплате прибыли прошлых лет должны соответствовать правовым нормам и не создавать угрозы для правоспособности предприятия. Данная мера обеспечивает и защищает интересы кредиторов компании.

Важно помнить, что решения единственного учредителя должны быть приняты с учётом всех вышеперечисленных факторов. Это позволяет избежать негативных последствий для деятельности компании и защитить интересы её участников.

Правомочия и ответственность:

Единственный учредитель обладает особыми правами и ответственностью в управлении компанией. Он имеет возможность принимать самостоятельные решения в отношении многих важных вопросов, включая выплату прибыли прошлых лет.

Однако, необходимо помнить, что при принятии решения обратить внимание на финансовое положение компании, так как выплата прибыли может повлиять на ее деятельность и финансовую стабильность.

Также, необходимо учесть, что решение о выплате прибыли прошлых лет несколько раз может быть связано с налоговыми и юридическими аспектами. Поэтому, важно обратиться к квалифицированным специалистам для получения консультации и оценки возможных рисков.

Единственный учредитель несет ответственность за свои решения и действия в управлении компанией. В случае неправомерного принятия решения о выплате прибыли прошлых лет, учредитель может столкнуться с юридической ответственностью, штрафами и другими последствиями.

В целях обеспечения прозрачности и ответственного управления, рекомендуется вести учет и документировать все решения, связанные с выплатой прибыли прошлых лет, чтобы иметь возможность обосновать их принятие и учитывать финансовые последствия для компании.

Условия и ограничения:

Решение о выплате прибыли прошлых лет несколько раз может быть принято единственным учредителем только в определенных условиях и соблюдении определенных ограничений. В первую очередь, учредитель должен обратить внимание на законодательство, регулирующее деятельность предприятия, а также на учредительные документы и положения о распределении прибыли.

Одним из основных условий является наличие достаточных денежных средств на счету предприятия, чтобы произвести выплату прибыли. Если предприятие испытывает финансовые трудности или имеет задолженности перед поставщиками или кредиторами, то выплата прибыли может быть отложена до снятия всех финансовых обязательств.

Другим важным условием является согласие всех заинтересованных сторон. Даже если учредитель имеет полное право принимать решения от имени предприятия, важно учесть мнение других участников, партнеров или совладельцев. Их согласие может быть необходимо для принятия решения о выплате прибыли.

Ограничения также могут быть связаны с ограниченными правами учредителя или с ограничениями, установленными в учредительных документах или законодательстве. Например, учредитель может иметь право на выплату прибыли только после выполнения определенных условий или достижения определенных финансовых показателей.

Важно учитывать, что в случае нарушения условий и ограничений, установленных законодательством или учредительными документами, учредитель может быть привлечен к ответственности или даже лишен возможности дальнейшего участия в деятельности предприятия.

Риски и последствия:

Принятие решения о выплате прибыли прошлых лет несколько раз может повлечь за собой ряд рисков и последствий, которые стоит учитывать:

1. Непрофессиональное управление финансами:

Если единственный учредитель решает выплачивать прибыль прошлых лет несколько раз, без должного финансового планирования и анализа текущей ситуации, это может привести к непрофессиональному управлению финансами. В результате у компании может возникнуть недостаток средств для текущих операций и развития бизнеса.

2. Нарушение законодательства:

Принятие решения о выплате прибыли прошлых лет несколько раз может противоречить законодательству. В некоторых странах существуют ограничения на частоту выплаты прибыли и процедуры, которые необходимо соблюдать при ее осуществлении. Нарушение этих правил может привести к административным или юридическим последствиям.

3. Ухудшение финансового состояния компании:

Если единственный учредитель принимает решение выплачивать прибыль прошлых лет несколько раз, это может привести к ухудшению финансового состояния компании. Прибыль, которая могла быть использована для развития или инвестирования, будет выведена из компании, что может снизить ее конкурентоспособность и устойчивость на рынке.

В целом, необходимо оценить все риски и последствия перед принятием решения о выплате прибыли прошлых лет несколько раз. Рекомендуется проконсультироваться с юристом или финансовым специалистом, чтобы оценить возможные риски и найти оптимальное решение для компании.

Необходимость учета изменений:

Единственному учредителю следует учитывать, что принятие решения о выплате прибыли прошлых лет несколько раз может потребовать внесения изменений во внутренние документы и учетную политику компании. Последующие выплаты прибыли могут повлиять на финансовое состояние организации и оказать влияние на ее текущую деятельность.

Перед принятием решения о многократной выплате прибыли необходимо обратить внимание на следующие факторы:

1. Финансовое состояние компании:

Единственному учредителю следует оценить финансовое состояние организации и убедиться в том, что выплата прибыли несколько раз не повлечет за собой финансовые трудности и не нарушит стабильность деятельности компании.

2. Внутренние документы и учетная политика:

Процедура выплаты прибыли прошлых лет несколько раз может потребовать изменения внутренних документов компании, таких как устав, положения, решения единственного учредителя или органов управления. При этом необходимо проверить, что все требуемые изменения получат учредителя в установленном порядке.

Также единственному учредителю следует обратить внимание на соблюдение учетной политики компании и убедиться в соответствии возможных изменений с учетными предписаниями.

В целом, перед принятием решения о многократной выплате прибыли прошлых лет несколько раз, учредитель должен обратить внимание на возможные изменения во внутренних документах и учетной политики компании, чтобы обеспечить правильное внесение изменений и соблюдение требований законодательства.

Порядок вызова общего собрания:

Согласно законодательству Российской Федерации, единственный учредитель имеет право принять решение о вызове общего собрания акционеров или участников общества с ограниченной ответственностью (ООО).

Для вызова общего собрания необходимо выполнить следующие шаги:

- Подготовить проект повестки дня, содержащий все вопросы, которые должны быть рассмотрены.

- Определить дату и место проведения собрания.

- Информировать всех участников о времени и месте проведения собрания.

- Отправить уведомление о вызове собрания с указанием его формата (личное присутствие, дистанционное участие, направление письменных предложений).

- Обеспечить возможность участия каждому акционеру или участнику общества.

Организация общего собрания является обязанностью единственного учредителя. Возможны случаи, когда по различным обстоятельствам вызов собрания может быть отложен или отменен. В случае неявки учредителя или его неправомерного отсутствия, общее собрание может быть признано недействительным.

Решения, принятые на общем собрании, являются обязательными для единственного учредителя и будут выполняться в полной мере. Это важный механизм для принятия решений и разрешения вопросов, связанных с деятельностью компании и распределением прибыли прошлых лет.

Пример уведомления о вызове собрания:

| Наименование общества: | ООО Наша компания |

|---|---|

| Дата: | 01.01.2023 |

| Учредитель: | Иванов Иван Иванович |

| Тема собрания: | Распределение прибыли прошлых лет |

| Повестка дня: |

|

| Место проведения: | г. Москва, ул. Примерная, д. 1 |

Порядок голосования и принятия решений:

Единственный учредитель обладает правом принимать решения от имени общества без необходимости проведения собрания участников. Однако для соблюдения принципов совместительства интересов всех заинтересованных сторон, в том числе работников и кредиторов, рекомендуется соблюдать определенные процедуры.

В соответствии с законодательством о юридических лицах, принятие решений должно быть документировано в установленном порядке и включать следующие этапы:

- Подготовка проекта решения. Учредитель должен подготовить проект решения, в котором должны быть четко указаны все предлагаемые мероприятия и объяснены причины их принятия.

- Уведомление заинтересованных сторон. Учредитель должен уведомить заинтересованные стороны о намерении принять решение и предоставить им возможность ознакомиться с проектом решения.

- Голосование по проекту решения. Учредитель должен проголосовать по проекту решения и записать полученный результат.

- Официальное утверждение решения. Учредитель должен оформить решение в письменной форме и подписать его. Решение должно быть утверждено и зарегистрировано в установленном законом порядке.

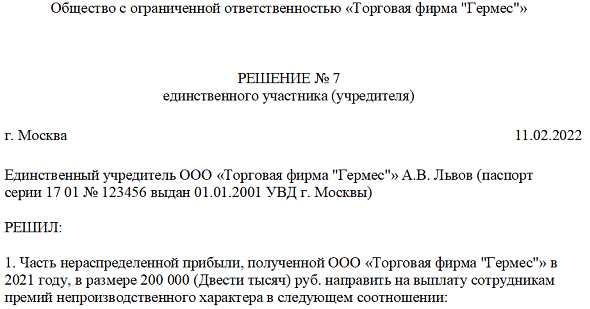

Обратите внимание, что решение об единовременной выплате прибыли прошлых лет может быть принято только один раз. Для повторной выплаты прибыли, учредитель должен подготовить новый проект решения и пройти все необходимые этапы принятия решения в соответствии с установленным порядком.

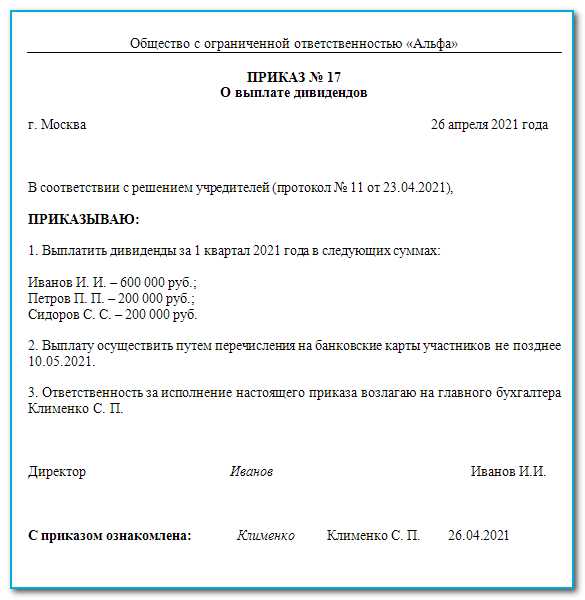

Обязательство начисления дивидендов:

Согласно статье 42 Федерального закона Об акционерных обществах, при реализации права учредителя на принятие решения о выплате дивидендов, этот процесс должен проводиться в соответствии с законодательством и положениями Устава компании. Компетенция учредителя также ограничивается требованиями ко времени и объему выплаты дивидендов.

Ограничения на принятие решений о выплате дивидендов:

Согласно пункту 3 статьи 42 Федерального закона Об акционерных обществах, учредитель не может принимать решения о выплате дивидендов, если на момент принятия таких решений существуют обязательства перед кредиторами акционерного общества.

Также необходимо учесть, что решения о выплате дивидендов могут приниматься только по итогам финансовой отчетности компании за определенный период. То есть, учредитель может принимать решение о выплате дивидендов только после утверждения годового отчета и выявления наличия прибыли. В случае неподтверждения прибыли, учредитель не может принять решение о выплате дивидендов.

Порядок принятия решений о выплате дивидендов:

В соответствии со статьей 44 Федерального закона Об акционерных обществах, учредитель принимает решение о выплате дивидендов на основании предложения исполнительного органа акционерного общества или решения общего собрания акционеров.

Для принятия решения о выплате дивидендов, учредитель должен изучить состояние финансов компании, учитывая ее текущую прибыль, финансовые показатели и требования нормативно-правовых актов. Решение о выплате дивидендов должно быть обосновано и принято в интересах всех участников акционерного общества.

| Ограничение | Описание |

|---|---|

| Наличие обязательств перед кредиторами | Учредитель не может принимать решения о выплате дивидендов, если есть текущие обязательства перед кредиторами. |

| Отсутствие подтвержденной прибыли | Учредитель не может принять решение о выплате дивидендов, если прибыль компании не была подтверждена в финансовой отчетности. |

| Соблюдение положений Устава | Решение о выплате дивидендов должно быть в соответствии с положениями Устава компании и законодательством. |

Таким образом, наличие прибыли прошлых лет не является достаточным основанием для многократного принятия решения о выплате дивидендов. Учредитель должен учитывать ограничения, определенные законодательством, положениями Устава и финансовое положение компании при принятии таких решений.

Прозрачность и документальное оформление:

Принятие решения о выплате прибыли прошлых лет несколько раз одним единственным учредителем должно осуществляться с соблюдением принципа прозрачности и документального оформления.

Важно, чтобы каждое принимаемое решение было фиксировано в письменной форме и имело юридическую силу. Такая практика поможет избежать недоразумений и споров в будущем.

Рекомендуется составлять протокол собрания учредителя, в котором должны быть подробно описаны все обстоятельства, которые привели к принятию решения о выплате прибыли. В протоколе следует указать дату, время, место собрания, а также причины и основания, по которым было принято соответствующее решение.

Обратите внимание, что сумма выплаты прибыли прошлых лет не может превышать размер нераспределенной прибыли, который был зафиксирован в бухгалтерских отчетах компании.

После составления протокола и принятия решения об выплате прибыли прошлых лет, следует обратиться к нотариусу для удостоверения подписей учредителя и правильного оформления документов.

В конечном итоге, правильная и прозрачная процедура принятия решения о выплате прибыли прошлых лет поможет предотвратить возможную долговременную ответственность учредителя и обеспечит законность и легитимность действий компании.

Возможность обжалования решений:

В случае, если единственный учредитель принял решение о выплате прибыли прошлых лет несколько раз, это действие может быть обжаловано. В соответствии с законодательством, другие заинтересованные лица или акционеры могут подать жалобу на такое решение.

Для обжалования решения о выплате прибыли прошлых лет несколько раз необходимо соблюдать определенные правила. Сначала следует обратиться к учредителю или руководству организации с просьбой пересмотреть принятое решение. Если это не приводит к результату, можно обратиться в суд.

В судебном процессе суд будет рассматривать обоснованность принятия решения о выплате прибыли прошлых лет несколько раз. Будут учитываться все соответствующие факторы, включая цели и мотивы такого решения, а также его последствия для организации и ее участников.

Учредитель, принявший решение о выплате прибыли прошлых лет несколько раз, должен быть готов к возможности обжалования этого решения и к судебным разбирательствам. Поэтому рекомендуется тщательно взвесить все аргументы и последствия, прежде чем принять подобное решение.