Может ли лизингополучатель отказаться от исполнения договора, если от автотранспорта оказался больше вреда, чем пользы?

Лизинг – это форма аренды при которой одна сторона (лизингодатель) предоставляет во временное пользование свое имущество или автотранспорт другой стороне (лизингополучателю) с определенной целью и за определенную плату. Иногда, в процессе аренды, возникают ситуации, когда автотранспорт ломается и лизингополучатель не может использовать его по прямому назначению. В таких случаях возникает вопрос о возможности отказа лизингополучателя от исполнения договора.

Согласно законодательству, в случаях поломки имущества, лизингополучатель обязан незамедлительно уведомить лизингодателя о произошедшем. При этом, договор лизинга может содержать условия относительно ответственности сторон за поломку и порядок ее устранения. При возникновении поломки и последующем отказе лизингополучателя от исполнения договора, его действия должны быть основаны на договорных условиях, а также принципах добросовестности и разумности.

Важно отметить, что в случае поломки автотранспорта, лизингополучатель обязан делать все возможное для устранения поломки и восстановления его работоспособности. При этом, расходы на ремонт и техническое обслуживание в таких случаях могут нести как лизингодатель, так и лизингополучатель, в зависимости от условий договора.

Если поломка автотранспорта оказывается невозможной для устранения или требует существенных затрат, таких как при появлении необходимости в замене деталей или комплетного устройства, лизингополучатель может рассмотреть возможность отказа от исполнения договора. В таком случае, лизингополучатель обязан сообщить об этом лизингодателю и предоставить все необходимые документы и подтверждающую информацию.

Что делать, если лизингополучатель отказывается исполнять договор из-за поломки автотранспорта

Если лизингополучатель отказывается исполнять договор из-за поломки автотранспорта, существует несколько шагов, которые можно предпринять, чтобы разрешить ситуацию:

1. Осмотр и диагностика

Первым делом нужно провести осмотр и диагностику поломки автотранспорта. Важно установить причину поломки и оценить степень ее сложности. Если поломка является результатом несоблюдения условий эксплуатации или некомпетентного обслуживания, лизингополучатель несет ответственность за устранение поломки.

2. Контакт с лизингодателем

Следующим шагом является связь с лизингодателем для уведомления о поломке и отказа от исполнения договора. Необходимо предоставить полную информацию о ситуации, включая причину поломки, диагностику и любые другие документы и фотографии, которые могут подтвердить проблему.

3. Поиск решения

После того, как лизингодатель будет проинформирован о поломке и отказе от исполнения договора, следует обсудить возможности по решению проблемы. Оптимальным вариантом может быть ремонт автотранспорта в одной из авторизованных сервисных станций, либо замена поломанных деталей или всего транспортного средства. Также можно обсудить вопрос о временном замене автомобиля до устранения поломки.

Важно помнить, что обязанности и ответственность за поломки и их устранение обычно ясно прописаны в договоре лизинга. Поэтому перед тем, как предпринять действия, следует внимательно ознакомиться с условиями контракта и установить, какие меры предусмотрены для таких случаев.

Если договор лизинга предусматривает, что ответственность за поломку возлагается на лизингополучателя, то он должен нести все расходы на ремонт или замену автотранспорта. В случае, если ответственность ложится на лизингодателя, последний должен обеспечить устранение поломки или предоставить замену автомобиля.

В любом случае, важно найти конструктивное решение для обеих сторон, чтобы избежать дальнейших трудностей и сохранить доверие в рамках сотрудничества.

Проблема с автомобилем и отказ от договора

Если в процессе лизингового соглашения автомобиль, находящийся в пользовании лизингополучателя, выходит из строя, возникает проблема, которую необходимо решить. В такой ситуации лизингополучатель может рассмотреть возможность отказа от договора.

Отказ от договора возможен в случаях, когда предстоит автомобильный ремонт или замена неисправных деталей занимает много времени и ресурсов, а лизингополучатель испытывает недовольство от неспособности использовать автомобиль в полном объеме.

Возможные причины проблем с автомобилем:

- Механическое повреждение или авария;

- Технические неисправности;

- Выход из строя ключевых систем автомобиля.

Процесс отказа от договора:

- Сообщить лизингодателю о проблеме с автомобилем.

- Выяснить у лизингодателя возможные варианты разрешения проблемы.

- Если лизингодатель не в состоянии или не готов решить возникшую проблему в разумные сроки, заявить о намерении отказаться от договора.

- Подготовить все необходимые документы и запросить совет юриста, чтобы быть уверенным в своих правах и ограничениях.

- Составить письменное заявление о расторжении договора с указанием обстоятельств проблемы с автомобилем.

- Предоставить письменное заявление лизингодателю с просьбой расторгнуть договор.

В случае подтверждения уважительности проблемы и правомерности желания отказаться от договора, лизингодатель должен принять заявление о расторжении договора и уведомить лизингополучателя об обязательствах, связанных с возвратом автомобиля и урегулированием финансовых вопросов в соответствии с условиями договора лизинга.

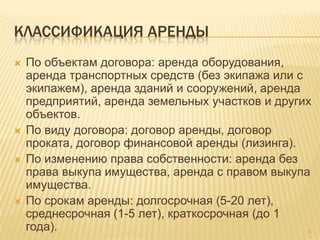

Понятие лизинга

Лизинг является весьма популярным финансовым инструментом как для юридических, так и для физических лиц. Преимущества лизинга заключаются в возможности получить необходимое имущество без необходимости сразу полностью его оплачивать.

По сути, лизинг представляет собой форму финансовой аренды, которая позволяет лизингополучателю использовать имущество лизингодателя в течение определенного времени с определенными условиями. При этом, лизингодатель имеет право владения и собственности, а лизингополучатель только право пользования имуществом.

В основе договора лизинга лежит идея передачи объекта лизинга лизингополучателю на платной основе и на определенный срок. Таким образом, лизинг позволяет использовать необходимое имущество, оплату которого можно осуществлять постепенно, а не одноразово.

Объектом лизинга может быть любое движимое или недвижимое имущество, которое можно использовать в предпринимательской деятельности или для личных целей. Например, лизинг может быть оформлен на автотранспорт, производственное оборудование, офисное оборудование и другие виды имущества.

Договор лизинга заключается на определенный срок, обычно от нескольких месяцев до нескольких лет. В течение этого срока лизингополучатель обязуется выполнять условия договора, в том числе производить платежи по лизингу.

- Лизинг является альтернативным способом финансирования, который позволяет получить необходимое имущество без значительных начальных затрат.

- Основными участниками договора лизинга являются лизингодатель и лизингополучатель.

- Договор лизинга заключается на определенный срок и предусматривает права и обязанности сторон.

- Лизинг может быть оформлен на различные виды имущества, в том числе на автотранспорт.

Права и обязанности сторон договора лизинга

которое регулирует их права и обязанности в рамках предоставляемого лизинга. Важно

правильно понимать свои обязанности и иметь ясное представление о своих правах, чтобы

избежать недоразумений и конфликтов.

Права лизингодателя:

- Требовать исполнения обязательств по договору лизинга со стороны лизингополучателя;

- Получать плату за предоставленный в лизинг имущественный комплекс;

- Контролировать использование лизингового имущества и требовать соблюдения его технического состояния;

- Осуществлять возврат имущества после окончания срока договора лизинга;

- Вести переговоры об условиях лизинга и заключать договор.

Обязанности лизингодателя:

- Предоставлять в лизинг имущественный комплекс, указанный в договоре;

- Обеспечивать исправное техническое состояние лизингового имущества на протяжении всего срока лизинга;

- Предоставлять необходимую информацию и документацию о лизинговом имуществе лизингополучателю;

- При необходимости предоставлять услуги по техническому обслуживанию и ремонту лизингового имущества;

- Не вмешиваться в вопросы эксплуатации и использования имущества лизингополучателем, если это не противоречит условиям договора.

Права и обязанности лизингополучателя также являются важной частью договора лизинга и

должны быть четко определены в документе. Вся информация о правах и обязанностях сторон

должна быть изложена в ясной и понятной форме, чтобы избежать недоразумений и урегулировать

возможные конфликты.

Отмена договора лизинга по взаимному согласию

Отмена договора лизинга по взаимному согласию возможна в любое время в течение срока действия договора. Для этого стороны должны составить соглашение о прекращении договора, которое должно быть оформлено в письменной форме и подписано обеими сторонами.

Соглашение о прекращении договора должно содержать следующую информацию:

- дату составления соглашения;

- фамилии, имена и отчества сторон;

- номер и дату договора лизинга;

- причины, по которым стороны решили отменить договор;

- условия и сроки прекращения договора;

- порядок взаиморасчетов между сторонами;

- подписи сторон.

После подписания соглашения о прекращении договора стороны освобождаются от исполнения своих обязательств по договору лизинга и больше не имеют друг к другу никаких претензий.

В случае отмены договора лизинга по взаимному согласию возникают некоторые финансовые и правовые вопросы, в том числе вопросы о возврате автотранспорта и компенсации возможного ущерба. Для их разрешения рекомендуется обращаться к опытному юристу, специализирующемуся в области лизинга.

Внесудебное разрешение споров

В случае возникновения споров между лизингополучателем и лизингодателем, связанных с невыполнением или отказом от исполнения договора по причине поломки автотранспорта, стороны имеют возможность воспользоваться внесудебным разрешением спора.

Внесудебное разрешение споров представляет собой альтернативный способ разрешения конфликта без обращения в суд. Этот метод позволяет сторонам самостоятельно найти компромиссное решение спора, избегая оформления дела в судебном порядке.

Для начала внесудебного разрешения спора лизингополучатель и лизингодатель должны провести переговоры и попытаться договориться о взаимоприемлемом решении. В ходе переговоров стороны могут обсудить причины поломки автотранспорта, возможные варианты его ремонта или замены, а также условия оплаты или возмещения убытков.

В случае если переговоры не приводят к достижению согласия, сторонам рекомендуется обратиться к посреднику или арбитру, специализирующемуся на разрешении споров в сфере лизинга и автотранспорта. Посредник или арбитр выступают независимыми и объективными сторонами, которые помогают сторонам спора найти взаимоприемлемое решение и заключить между собой соглашение.

Важно отметить, что внесудебное разрешение спора является добровольным для сторон и они могут отказаться от него в любой момент. Однако, при выборе данного метода разрешения спора стороны могут значительно сэкономить время и ресурсы, поскольку процесс ведется без участия суда и может быть завершен гораздо быстрее.

Преимущества внесудебного разрешения споров:

- Экономия времени и средств. Внесудебное разрешение споров позволяет сторонам быстрее и дешевле достичь согласия, поскольку не требует длительного судебного процесса.

- Гибкость и индивидуальный подход. В практике внесудебного разрешения споров все решения принимаются с учетом конкретной ситуации и интересов сторон, что позволяет найти оптимальное решение для обеих сторон.

- Сохранение деловых отношений. Внесудебное разрешение споров способствует сохранению деловых отношений между сторонами, поскольку позволяет избежать острой конфронтации и враждебности, которые могут возникнуть в ходе судебного процесса.

Механизм исполнения решений по отношению к лизингополучателю

В случае, когда лизингополучатель отказывается от исполнения договора в связи с поломкой автотранспорта, механизм исполнения решений по отношению к нему может быть следующим:

1. Уведомление лизингодателя о ситуации

Лизингополучатель должен немедленно уведомить лизингодателя о поломке автотранспорта. В уведомлении необходимо указать причину поломки, описание ситуации, а также предоставить все необходимые документы, подтверждающие факт поломки.

2. Проверка и оценка ситуации

После получения уведомления от лизингополучателя, лизингодатель проводит проверку и оценку ситуации. Это может включать осмотр автотранспорта, обращение к сервисным организациям для проведения диагностики и определения причины поломки, а также оценку степени повреждений и возможность их восстановления.

3. Принятие решения

На основе полученных данных и проведенной оценки, лизингодатель принимает решение относительно дальнейших действий. Возможные варианты решения могут включать следующее:

- Выдача лизингополучателю временной замены автотранспорта до полного восстановления поврежденного;

- Оказание помощи в ремонте автотранспорта;

- Отказ от дальнейшего исполнения договора и требование возмещения убытков;

- Судебное разбирательство для определения суммы компенсации и возмещения убытков.

4. Возмещение убытков

В случае отказа лизингополучателя от исполнения договора, лизингодатель имеет право требовать возмещения убытков. Сумма возмещения может включать стоимость договора, расходы, понесенные на ремонт автотранспорта, а также упущенную выгоду.

Механизм исполнения решений по отношению к лизингополучателю может различаться в зависимости от условий договора и применимых законодательных актов. В случае возникновения споров, рекомендуется обратиться за консультацией к юристу или специалисту в области лизинга.

Отказ лизингодателя от исполнения договора

Отказ лизингодателя от исполнения договора может произойти в случае нарушения условий и сроков платежа со стороны лизингополучателя, его банкротства, невыполнения обязательств по уходу за автотранспортом или его повреждения.

В случае отказа лизингодателя от исполнения договора, лизингополучатель может столкнуться с негативными последствиями, включая потерю транспортного средства и возможность возмещения ущерба в рамках договора. Поэтому важно быть внимательным при заключении договора лизинга и выполнять все обязательства, чтобы избежать подобных ситуаций.

Причины отказа лизингодателя от исполнения договора:

- Нарушение условий и сроков платежа со стороны лизингополучателя;

- Банкротство лизингополучателя;

- Невыполнение обязательств по уходу за автотранспортом;

- Повреждение автотранспорта, приводящее к невозможности его использования;

- Другие нарушения условий договора, предусмотренные законодательством о лизинге или самим договором.

Последствия отказа лизингодателя от исполнения договора

Отказ лизингодателя от исполнения договора может повлечь за собой расторжение договора или возмещение ущерба, понесенного лизингодателем. Решение о расторжении договора и размер возмещения ущерба определяются в соответствии с условиями, предусмотренными договором и законодательством.

При отказе лизингодателя от исполнения договора лизингополучатель может быть обязан возместить лизингодателю все убытки, которые он понес в результате невыполнения обязательств. Возможными убытками могут быть потеря стоимости автотранспорта, упущенная выгода или расходы, понесенные лизингодателем для исполнения его обязательств по договору.

Итоговые последствия отказа лизингодателя от исполнения договора зависят от конкретной ситуации, условий договора и законодательства.

Доказательства поломки и обстоятельства ее возникновения

В случае, если лизингополучатель решает отказаться от исполнения договора лизинга из-за поломки автотранспорта, необходимо предоставить доказательства поломки и обстоятельства ее возникновения. Это позволит оперативно и надежно установить причины поломки и определить, входят ли они в рамки гарантийных обязательств.

Одним из способов доказательств является предоставление лизингодателю формального сообщения о поломке и его причинах. В такой записи следует указать дату, время и место возникновения поломки, а также описать суть поломки и возможные последствия для деятельности компании лизингополучателя. Также рекомендуется приложить копии любых документов, связанных с поломкой, например, акты проверки и ремонта.

Дополнительно, полезно составить список свидетелей, которые могут подтвердить факт поломки и ее обстоятельства. Их контактные данные также могут быть предоставлены лизингодателю для обратной связи и удостоверения достоверности предоставленной информации.

При возникновении поломки с целью сохранения доказательств, рекомендуется сделать фотографии повреждений автотранспорта или взять видеозапись процесса. Это поможет легко и точно проиллюстрировать суть поломки и ее масштабы.

Если поломка автотранспорта является следствием действий или бездействий третьих лиц, то целесообразно написать заявление в полицейский участок для получения официальной справки о произошедшем инциденте. Также можно обратиться к свидетелям, если таковые имеются, с просьбой дать письменные показания о случившемся.

Порядок уведомления о поломке автомобиля

В случае поломки автомобиля, лизингополучатель обязан незамедлительно уведомить лизингодателя о произошедшем событии. Уведомление должно быть направлено в письменной форме с использованием средств связи с подтверждением получения.

В уведомлении о поломке автомобиля необходимо указать следующую информацию:

- Дата и время поломки: точное указание даты и времени произошедшего события.

- Место поломки: точное указание места, где произошла поломка автомобиля.

- Описание поломки: подробное описание произошедшей поломки, указывая все симптомы и повреждения.

- Состояние автомобиля: описание текущего состояния автомобиля после поломки, включая наличие повреждений и возможность его маневра.

Уведомление должно быть отправлено в адрес лизингодателя указанным в договоре контактным данным. В случае изменения контактной информации, лизингополучатель обязан предоставить обновленные данные лизингодателю.

Лизингодатель в свою очередь обязан максимально оперативно реагировать на уведомление о поломке автомобиля. В течение предусмотренного срока он должен принять меры по осуществлению ремонта автомобиля либо его замене на аналогичное транспортное средство.

При возникновении поломки по вине лизингодателя, все расходы, связанные с ремонтом или заменой автомобиля, несет лизингодатель. В случае, если поломка произошла по вине лизингополучателя, этот последний несет ответственность за все затраты, связанные с восстановлением автомобиля.

Важно отметить, что уведомление о поломке автомобиля не освобождает лизингополучателя от исполнения остальных обязательств по договору лизинга. Лизингополучатель обязан вести автомобиль правильно, соблюдая требования эксплуатации, своевременно проходить плановое ТО и осуществлять ремонт по необходимости.

Возвращение автомобиля лизингодателю

Если автомобиль, выданный в лизинг, оказывается в поломке, лизингополучатель обязан незамедлительно сообщить об этом лизингодателю. В таком случае лизингодатель может потребовать возврата автомобиля для его ремонта и дальнейшего использования.

При возвращении автомобиля лизингодателю, лизингополучатель должен предоставить все необходимые документы, такие как договор лизинга, свидетельство о регистрации автомобиля, а также документы, подтверждающие причину поломки.

Лизингодатель может произвести осмотр автомобиля для установления причины поломки и оценки степени его повреждений. В случае если поломка произошла по вине лизингополучателя, лизингодатель может потребовать возмещения убытков.

Если лизингополучатель решает отказаться от исполнения договора и прекратить пользование автомобилем, он обязан вернуть его лизингодателю в том же состоянии, в котором автомобиль был передан. Лизингополучатель несет ответственность за любые повреждения или износ, которые произошли во время его пользования.

В случае возвращения автомобиля лизингодателю, лизингополучатель должен оплатить все дополнительные расходы, связанные с возвратом автомобиля и его проверкой. Также, в некоторых случаях лизингодатель может потребовать выплаты штрафа за преждевременное расторжение договора.

Возврат автомобиля лизингодателю является заключительным этапом прекращения договора лизинга. После возвращения автомобиля, лизингодатель может произвести его ремонт и продолжить его использование или выставить на продажу.

Финансовые обязательства по договору

При заключении договора лизинга на автотранспорт, лизингополучатель принимает на себя определенные финансовые обязательства. Они включают в себя следующие платежи:

- Ежемесячный лизинговый платеж — это плата, которую лизингополучатель обязан уплачивать лизингодателю в течение срока договора.

- Вознаграждение лизингодателя — это дополнительная плата за предоставление автотранспорта в аренду. Она может быть включена в ежемесячный лизинговый платеж или взиматься отдельно.

- Страховой взнос — лизингополучатель обязан заключить договор страхования на автотранспорт в пользу лизингодателя. Он также обязан регулярно уплачивать страховой взнос.

- Расходы по эксплуатации и техническому обслуживанию — лизингополучатель несет ответственность за содержание и обслуживание автотранспорта, включая замену изношенных деталей и проведение регулярных технических осмотров.

- Штрафы и пени — если лизингополучатель несоблюдает условия договора, он может быть подвержен штрафным санкциям или выплате пеней.

В случае поломки автотранспорта, лизингополучатель всё равно обязан выполнять свои финансовые обязательства по договору. Он не может отказаться от исполнения договора только на основании поломки или неисправности автотранспорта. Лизингополучатель может обратиться к лизингодателю с просьбой о ремонте или замене автотранспорта, но это не освобождает его от оплаты лизинговых платежей и других финансовых обязательств.

Возможность приобретения нового автотранспорта

В случае поломки автотранспорта, лизингополучатель может иметь возможность приобрести новый транспортный средство. Это может быть осуществлено через дополнительное соглашение к договору лизинга или путем заключения нового договора лизинга с лизингодателем.

Приобретение нового автотранспорта может быть выгодным решением в случае, если ремонт поломки обойдется дороже, чем покупка нового транспортного средства, или если поломка является серьезной и покупка нового авто будет более надежным решением для дальнейшей эксплуатации.

Перед принятием решения о покупке нового автотранспорта следует обратиться к условиям действующего договора лизинга и консультироваться с лизингодателем для получения конкретных рекомендаций и согласования.

Приобретение нового автотранспорта может потребовать дополнительных финансовых затрат, так как лизингополучатель может быть обязан выплатить остаточную стоимость предыдущего лизингового соглашения или предоставить новый залог лизингодателю.

Осуществление покупки нового автотранспорта при отказе от исполнения договора лизинга в случае поломки требует обязательного соблюдения условий, предусмотренных договором лизинга и дополнительных соглашений, чтобы избежать возможных правовых последствий и учесть все денежные обязательства.