Можно ли оформить договор перевода долга без двоеточий и точек?

Долги — это неизбежная часть нашей жизни. Существуют разные варианты разрешения задолженности, и одним из них является договор перевода долга. Однако, возникает вопрос: действительно ли можно заключить такой договор и решить проблему задолженности?

Перевод долга — это процесс, при котором одно лицо (кредитор) передает свое право на получение долга другому лицу (должнику). Оформление такого договора может быть полезно для обеих сторон: должнику позволяется выплатить долг не кредитору, а новому кредитору, а кредитору — получить свои деньги в полном объеме без каких-либо убытков.

Однако, необходимо помнить, что перевод долга не всегда возможен. Существуют определенные условия и юридические механизмы, которые должны быть выполнены для его осуществления. Правильное оформление документов, подписание соглашения, учет процентов и прочие аспекты играют ключевую роль в заключении такого договора.

Возможно ли оформить договор перевода долга?

В России договор перевода долга осуществляется на основании гражданского законодательства и требует соблюдения определенных условий. Перед оформлением такого договора рекомендуется обратиться к юристу, чтобы быть уверенным в соблюдении всех необходимых правовых требований.

Договор перевода долга может быть оформлен в письменной форме и должен содержать следующие существенные условия:

1. Описание сторон

В договоре должны быть указаны полные данные о всех сторонах сделки, включая их фамилии, имена, паспортные данные и адреса проживания.

2. Описание переводимого долга

Необходимо указать сумму долга, его цели и условия возврата. Также можно указать срок, в котором должен быть переведен долг.

3. Права и обязанности сторон

В договоре нужно определить права и обязанности, которые возникают у сторон в связи с переводом долга.

4. Ответственность сторон

Следует предусмотреть меры ответственности для сторон за невыполнение своих обязательств по договору.

5. Подписи сторон

Договор должен быть подписан всеми сторонами или их законными представителями. Подписи должны быть нотариально заверены.

Итак, оформление договора перевода долга возможно, однако необходимо соблюдать требования законодательства и обратиться к специалисту, чтобы избежать возможных проблем в будущем.

Определение перевода долга

Перевод долга может иметь место в случае, когда кредитор согласен на передачу своих прав по долгу на другое лицо. Это может происходить по разным причинам, например, когда кредитор не в состоянии получить задолженность от должника или когда кредитор хочет уступить свои права на долг другому лицу.

Договор перевода долга закрепляет условия и порядок передачи задолженности от одного лица к другому. В таком договоре обе стороны должны четко определить сумму задолженности, сроки и порядок выплаты, а также иные условия перевода долга, такие как возможность уступки прав третьим лицам.

Перевод долга может быть полезным для кредитора, если он хочет сосредоточиться на других делах или избежать возможных затрат на взыскание задолженности. Для должника перевод долга может означать изменение условий выплаты или возможность получить скидку, если новый кредитор согласен на пересмотр суммы и сроков долга.

Правовая основа для перевода долга

1. Гражданский кодекс Российской Федерации

В ГК РФ установлены общие правила правового регулирования перевода долга. Согласно ГК РФ, долг можно передать от одного лица (должника) к другому (новому должнику) путем заключения договора перевода долга.

2. Постановление Пленума Верховного Суда Российской Федерации от 19 июня 2012 года № 26 О некоторых вопросах перевода долга

В указанном постановлении Пленума Верховного Суда содержатся основные положения, касающиеся процедуры перевода долга и прав и обязанностей сторон при данной сделке. Данное постановление является ориентиром для судей и специалистов при разрешении споров, связанных с переводом долга.

3. Договор перевода долга

Самым важным правовым актом при переводе долга является сам договор между должником, передающим долг (цедентом), и должником, принимающим долг (цессионарием). В договоре перевода долга должны быть четко определены условия перевода, права и обязанности сторон, а также последствия перевода долга.

Все эти акты обеспечивают правовую базу для оформления договора перевода долга и определяют права и обязанности сторон при данной сделке. Надлежащее выполнение юридических формальностей и соблюдение правового регулирования позволяют обеспечить юридическую гарантию и защиту интересов сторон при оформлении договора перевода долга.

Правовые последствия перевода долга

1. Изменение кредитора

Главным правовым последствием перевода долга является изменение кредитора. После перевода долга новый кредитор становится законным обладателем прав по обязательству и имеет полное право требовать возврата долга от должника. При этом прежний кредитор теряет статус кредитора и лишается права на требование возврата долга от должника.

2. Ответственность сторон

Перевод долга не отменяет ответственность должника перед новым кредитором. Должник сохраняет свои обязательства и обязуется исполнить долг перед новым кредитором в полном объеме. В случае неисполнения или ненадлежащего исполнения обязательств должник может быть привлечен к юридической ответственности и обязан возместить убытки, причиненные новому кредитору.

Важно отметить, что юридические последствия перевода долга не освобождают должника от обязательств, установленных исходным договором кредитования. Должник также обязан соблюдать все условия и сроки по возврату долга, указанные в исходном договоре.

Перевод долга требует оформления соответствующего документа – договора перевода долга. В нем должны быть четко указаны стороны, сумма и основание долга, сроки и условия возврата, а также другие важные детали. В случае неправильного или незаконного оформления договора перевода долга могут возникнуть юридические споры и проблемы с его исполнением.

Если вы собираетесь оформить договор перевода долга, рекомендуется обратиться за консультацией к юристу или специалисту в данной области, чтобы избежать непредвиденных правовых последствий и обеспечить правильное исполнение договора.

Субъекты перевода долга

- Кредитор — лицо, которому должен быть переведен долг. Он может быть физическим или юридическим лицом, например, банком или частным лицом, выдавшим кредит.

- Должник — лицо, имеющее долг перед кредитором. Он также может быть физическим или юридическим лицом, например, физическим лицом, взявшим кредит, или компанией, имеющей задолженности перед своими партнерами.

- Переводополучатель — лицо, которое принимает на себя обязательства по выплате долга кредитору вместо должника. Он может быть физическим или юридическим лицом.

Перед тем как оформить договор перевода долга, необходимо убедиться, что все эти субъекты согласны на совершение данной сделки. Кредитор должен быть готов принять переводополучателя в качестве нового должника, а должник — согласиться на передачу своего долга. В этом случае договор перевода долга будет заключен между всеми субъектами и на всех будет возложена ответственность за его исполнение.

Ход оформления договора перевода долга

1. Согласование условий договора

Первым этапом является согласование условий договора перевода долга между сторонами. Они должны договориться о сумме долга, сроках его погашения, процентах, если таковые установлены, и других важных условиях. Важно подробно обсудить и прописать все детали, чтобы избежать недоразумений в будущем.

2. Заключение договора

После согласования условий договора стороны должны его заключить. Для этого обычно применяется письменная форма. Договор должен быть подписан всеми участниками и иметь дату. Важно помнить, что договор перевода долга может быть заключен как между физическими лицами, так и между юридическими лицами.

3. Регистрация договора (по желанию сторон)

После заключения договора стороны имеют возможность зарегистрировать его. Хотя в некоторых случаях это не обязательно, регистрация может обеспечить большую юридическую защиту и доказательство факта совершения сделки. Регистрация производится в органах государственной регистрации, соответствующих юрисдикции, в которой осуществляется договор.

4. Исполнение договорных обязательств

После заключения договора и его возможной регистрации стороны должны исполнять свои договорные обязательства. Это может включать перевод долга от одной стороны к другой, выплату процентов или других условий, согласованных в договоре.

Следуя этим основным этапам оформления договора перевода долга, стороны смогут совершить данную сделку легально и безопасно. Важно обращаться к квалифицированному юристу или специалисту в данной области, чтобы получить детальную консультацию и гарантировать соблюдение всех необходимых требований закона.

Необходимые документы для перевода долга

Для оформления договора перевода долга необходимы следующие документы:

- Паспорт или иной документ, удостоверяющий личность участников сделки.

- Документы, подтверждающие существование и размер долга:

- Договор займа или другой документ, удостоверяющий наличие долга.

- Расчеты или другие документы, подтверждающие размер задолженности.

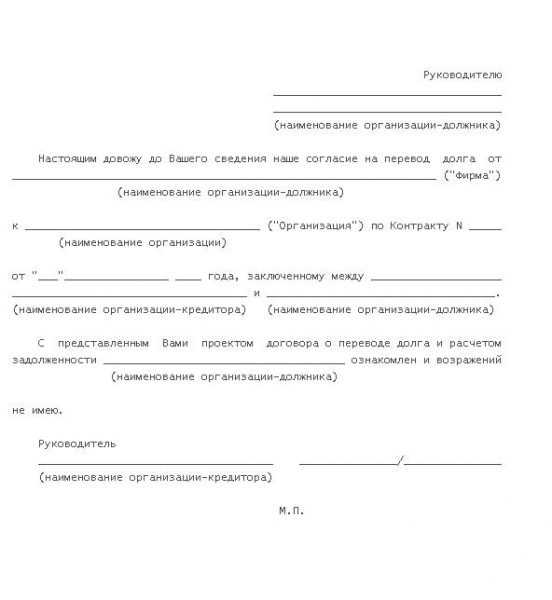

- Документ о согласии на перевод долга от кредитора, если такой документ указан в договоре займа.

- Документ о согласии на перевод долга от должника.

- Документы, подтверждающие передачу долга:

- Договор перевода долга, составленный в письменной форме.

- Свидетельство о государственной регистрации договора перевода долга.

- Прочие документы, которые могут потребоваться по требованию сторон.

Перед оформлением договора перевода долга рекомендуется обратиться к юристу для консультации и проверки документов.

Ограничения и запреты при переводе долга

Ограничения в силу закона

В зависимости от местоположения и юрисдикции, могут существовать законодательные ограничения и запреты на перевод долга. Некоторые государства могут запретить перевод долга между отдельными лицами, опасаясь возможных злоупотреблений или финансовых махинаций.

Ограничения в договоре

При заключении договора перевода долга, могут быть установлены определенные ограничения и запреты. Например, договор может запретить перевод долга без письменного согласия всех заинтересованных сторон или устанавливать сроки и условия, которым должен соответствовать перевод.

Если вы планируете оформить договор перевода долга, важно предварительно ознакомиться с действующим законодательством и условиями договора, чтобы избежать нарушения ограничений и запретов.

Преимущества и риски перевода долга

Преимущества перевода долга:

1. Экономия времени и ресурсов: Вместо того чтобы искать нового заёмщика, кредитор может перевести свой долг на другого лица. Это позволяет сэкономить время и усилия, которые были бы затрачены на процесс взыскания средств.

2. Удовлетворение долга: Перевод долга обеспечивает достижение его полного возврата. После перевода долга новый заёмщик становится ответственным за его погашение. Кредитор получает свои деньги, и долг исчезает для него.

3. Уменьшение риска неплатежеспособности: Если первоначальный заёмщик попадает в финансовые трудности и не в состоянии вернуть долг, перевод долга позволяет кредитору минимизировать потери. Новый заёмщик берёт на себя ответственность по долгу и должен гарантировать его погашение.

Риски перевода долга:

1. Несолидность нового заёмщика: Если новый заёмщик не является надежным и не имеет достаточных финансовых ресурсов для возврата долга, кредитор может столкнуться с проблемой его погашения. Это может привести к дополнительным затратам на процессы взыскания и долгое ожидание возврата средств.

2. Потеря контроля: Перевод долга означает передачу контроля над ним другому лицу. Кредитор больше не сможет контролировать процесс погашения долга и зависит от надежности нового заёмщика. Это может создать неопределенность и риск неполного или задержанного погашения.

3. Сложности в правовом аспекте: Перевод долга требует юридического оформления, и возможны сложности с выполнением правовых формальностей. Неправильное оформление документов может привести к недействительности перевода и усложнить процесс возмещения долга.

Сроки и порядок выплаты при переводе долга

При оформлении договора перевода долга необходимо учесть сроки и порядок выплаты. Стоит помнить, что эти условия должны быть четко прописаны в договоре и обязательно согласованы обеими сторонами.

Сроки выплаты

Сроки выплаты при переводе долга могут быть разными и зависят от обстоятельств и договоренностей между сторонами. Обычно сроки выплаты указываются в договоре и могут быть как фиксированными (например, раз в месяц), так и гибкими (например, по запросу кредитора).

Важно также учесть, что существуют законодательные требования относительно сроков выплаты долга. Например, по закону обязательственного права Российской Федерации, если срок выплаты долга не указан в договоре, то его следует произвести в разумный срок с момента требования кредитора.

Порядок выплаты

Порядок выплаты при переводе долга также должен быть прописан в договоре и согласован сторонами. Обычно порядок выплаты включает указание на способ перевода долга (например, банковский перевод, наличными и т.д.) и реквизиты получателя долга.

Если стороны не договорились о порядке выплаты или не указали его в договоре, то считается, что передача долга осуществляется по обычному порядку (например, через банк по реквизитам, указанным в договоре).

При переводе долга также возможны случаи, когда долг может быть передан по частям или с определенной регулярностью. Порядок таких частичных выплат также следует прописать в договоре и согласовать с кредитором.

Важно: При переводе долга необходимо всегда учитывать требования законодательства, касающиеся сроков и порядка выплаты. В случае незаконных или несогласованных действий, стороны могут столкнуться с правовыми последствиями.

Возможность отказа от перевода долга

Оформление договора перевода долга позволяет сторонам, вовлеченным в сделку, разрешить финансовые проблемы одной стороны с помощью другой. Однако, хотя перевод долга может быть выгодным решением для одной стороны, он не всегда подходит другой.

Отказ от перевода долга является законным правом стороны, которая должна. Это может произойти по разным причинам:

- Неудовлетворительное финансовое положение стороны, которую просят перевести долг может быть одной из причин отказа.

- Сторона может считать, что перевод долга оказывает негативное влияние на ее имидж, репутацию или финансовую стабильность.

- Если договор перевода долга предполагает перенос риска на сторону, которая принимает долг, она может отказаться, опасаясь финансовых потерь или возможных негативных последствий.

- Сторона может не уверена в надежности и платежеспособности того, кто просит о переводе долга, и поэтому решает отклонить запрос.

В случае отказа от перевода долга стороны могут искать альтернативные способы решения финансовых проблем. Возможными вариантами являются реструктуризация долга, урегулирование платежей или заключение нового договора, с учетом актуальной финансовой ситуации сторон.

Важно помнить, что отказ от перевода долга может иметь юридические последствия, и может потребовать дальнейшего консультирования со специалистами и возможного участия в судебных разбирательствах.

Разница между переводом долга и цессией

Перевод долга – это действие, при котором кредитор одного лица соглашается, чтобы должниково обязательство было исполнено в пользу другого лица. Таким образом, изменяется только кредитор, в то время как само обязательство остается неизменным. При переводе долга новый кредитор становится владельцем права требования, а старый кредитор освобождается от своих долговых обязательств.

Цессия – это передача долговых обязательств одним лицом другому на основании договора (цессионного договора). В отличие от перевода долга, при цессии изменяются оба субъекта – как кредитор, так и должник. Цессия может быть добровольной или принудительной, и в обоих случаях договор должен быть заключен в письменной форме.

Основное отличие между переводом долга и цессией состоит в том, что перевод долга не требует согласия должника на передачу его обязательства, в то время как цессия требует согласия их обеих сторон – и кредитора и должника. Договор о переводе долга может быть заключен как между кредитором и новым кредитором, так и между кредитором и должником.

Также следует отметить, что перевод долга обычно используется в ситуациях, когда одно лицо просто желает передать свои права кредитора другому лицу. Цессия, напротив, чаще применяется в ситуациях, когда кредитор хочет передать все свои права и обязанности по долгу другому лицу.

Нововведения и перспективы в области перевода долга

Современные технологии и законодательство открывают новые возможности для перевода долга. С помощью электронных платежных систем и онлайн-банкинга можно быстро и удобно осуществить перевод долга на другой счет или счет третьего лица.

Один из инновационных подходов в области перевода долга — использование смарт-контрактов на блокчейне. Смарт-контракт представляет собой программный код, который выполняет определенные действия при выполнении определенных условий. В случае с переводом долга смарт-контракт может автоматически перевести сумму долга на другой счет по истечении определенного срока или при наступлении определенного события.

Перспективы в области перевода долга также связаны с развитием технологий и внедрением новых моделей финансирования. Например, появление краудлендинговых платформ дает возможность заемщикам объединяться и переносить долг на других участников проекта.

Кроме того, долг можно перевести даже без привлечения третьих лиц. Например, кредитор и заемщик могут заключить новый договор, в котором будет указано, что долг передается от заемщика кредитору. Это может быть полезно в случаях, когда кредитор решает продать свои права по долгу третьим лицам.

Оформление договора перевода долга является важным юридическим актом, который должен быть проведен с соблюдением всех необходимых процедур и требований. При оформлении договора необходимо указать стороны, сумму и срок долга, а также условия его выполнения. Кроме того, договор должен быть подписан обеими сторонами и заверен нотариально для юридической силы.

Таким образом, нововведения и перспективы в области перевода долга позволяют упростить и ускорить процесс передачи обязательства по выплате долга. С использованием современных технологий и правовых инструментов, заемщики и кредиторы могут легко осуществлять перевод долга и обеспечивать свои интересы.