Можно ли отнести имущество к основным средствам — разбираем вопрос детально

Основные средства неразрывно связаны с экономической деятельностью предприятий и организаций. Они составляют основу для производства товаров и оказания услуг, обеспечивая стабильную работу предприятий. Как правило, основные средства имеют большую стоимостную оценку и в отличие от оборотных средств, служат долгое время.

Однако вопрос о том, можно ли отнести имущество к основным средствам, является достаточно сложным и требует тщательного анализа. Не всё имущество может быть отнесено к категории основных средств.

Основные средства – это производственное и непроизводственное имущество, включающее землю, здания, сооружения, транспортные средства, оборудование и инструменты, предназначенные для предоставления услуг, производства продукции или осуществления других видов деятельности. В отличие от оборотных средств, которые используются в краткосрочных операциях, основные средства считаются вложением капитала на длительный срок.

Виды имущества

Имущество включает в себя различные предметы, которые могут быть использованы для удовлетворения потребностей и достижения целей. В зависимости от своего назначения и значения, имущество может быть классифицировано по разным категориям.

Движимое имущество

Движимое имущество является предметами, которые могут перемещаться без нарушения их назначения. К данной категории относятся такие вещи, как автомобили, компьютеры, мебель и другие подобные предметы. Движимое имущество может быть использовано в рамках предпринимательской деятельности и обеспечивать ее эффективность.

Недвижимое имущество

Недвижимое имущество представляет собой неподвижные объекты, которые не могут быть перемещены без их существенного повреждения или разрушения. К такому имуществу относятся земельные участки, здания, сооружения и другие аналогичные объекты. Недвижимость обычно используется для ведения бизнеса или проживания, предоставляет доход и является долгосрочным активом.

Финансовое имущество

Финансовое имущество включает в себя денежные средства, банковские счета, акции, облигации и другие финансовые инструменты. Оно не имеет физического представления, но представляет собой права и обязательства перед финансовыми организациями или другими сторонами. Финансовое имущество может быть использовано для инвестирования, получения доходов или погашения долгов.

Интеллектуальная собственность

Интеллектуальная собственность представляет собой права на созданные интеллектуальные произведения, такие как патенты, авторские права, товарные знаки и прочие. Она защищает интеллектуальные результаты человеческого творчества и обеспечивает их эксклюзивное использование. Интеллектуальная собственность может быть предметом коммерческой деятельности и использована для получения прибыли.

Природные ресурсы

Природные ресурсы представляют собой материальные богатства, которые содержатся в природной среде и могут быть использованы в экономических целях. К ним относятся такие ресурсы, как нефть, газ, уголь, древесина, нерудные полезные ископаемые и другие. Природные ресурсы являются источником сырья для производства и могут оказывать значительное влияние на экономику и экологию.

- Движимое имущество

- Недвижимое имущество

- Финансовое имущество

- Интеллектуальная собственность

- Природные ресурсы

Движимое имущество

Движимое имущество включает в себя различные предметы, такие как транспортные средства (автомобили, мотоциклы, велосипеды), оборудование (компьютеры, принтеры, станки), мебель (столы, стулья, шкафы) и другие подвижные вещи.

Одним из основных признаков движимого имущества является его возможность передвижения без значительных затрат на перестройку и переноску. Например, автомобиль можно переместить на другой участок без необходимости изменения его конструкции.

Движимое имущество может быть использовано предприятиями в качестве рабочих инструментов или предметов производства. Оно также может быть приобретено частными лицами в качестве личных вещей.

| Примеры движимого имущества | Описание |

|---|---|

| Автомобиль | Транспортное средство, предназначенное для путешествий по дорогам |

| Компьютер | Электронное устройство, используемое для обработки и хранения информации |

| Станок | Оборудование, используемое для обработки материалов или изготовления продукции |

| Мебель | Предметы, используемые для обустройства и обстановки помещений |

Недвижимое имущество

Недвижимое имущество обладает особым статусом в правовом и экономическом плане. Основными признаками недвижимости являются пространственная фиксация и непередвижность объекта. Это имущество, которое привязано к конкретной территории и не может быть передвинуто без необходимости разрушения или значительного изменения его структуры.

Недвижимое имущество обладает высокой стоимостью и обычно служит для долгосрочного использования. Земельные участки могут использоваться для различных целей — под застройку жилых или промышленных объектов, под сельское хозяйство или рекреацию. Здания и сооружения могут быть использованы в качестве офисных помещений, производственных площадей, торговых центров и т. д.

Владение недвижимым имуществом дает собственнику право на доходы от его использования — арендную плату, выручку от продажи объектов или вознаграждение за предоставление различных услуг. Кроме того, недвижимость является перспективным источником инвестиций, способом сохранения и приумножения капитала.

Однако, владение недвижимым имуществом также несет некоторые риски. Это может быть высокая стоимость поддержки объектов в рабочем состоянии, длительные процессы по получению необходимых разрешений и документов, а также возможность упускающих моментов для получения максимальной выгоды от использования недвижимости.

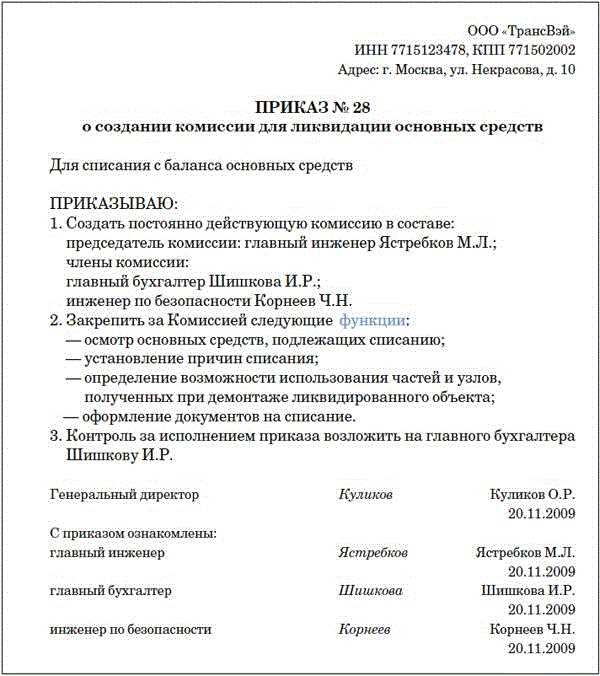

Отнесение к основным средствам

Отнесение имущества к основным средствам имеет существенное значение для бухгалтерской отчетности и налогового учета. Например, основные средства могут быть амортизированы, то есть их стоимость может быть распределена на несколько периодов использования. Правильное отнесение имущества к основным средствам позволяет определить его стоимость и учесть возможные затраты на его эксплуатацию.

В таблице ниже приведены основные признаки, позволяющие отнести имущество к основным средствам:

| Признак | Описание |

|---|---|

| Долгосрочность использования | Основные средства предназначены для использования более одного года |

| Материальность | Основные средства могут существовать в физическом виде и иметь определенную стоимость |

| Производственное назначение | Основные средства используются для осуществления производственной деятельности предприятия |

Важно отметить, что отнесение имущества к основным средствам производится на основании его фактического использования и назначения. При этом нужно учитывать требования бухгалтерского и налогового законодательства, а также правила, установленные внутренними документами предприятия.

Корректное отнесение имущества к основным средствам является важным аспектом бухгалтерского учета и позволяет предприятиям правильно определять свои активы, распределять затраты и обеспечивать устойчивое развитие.

Какие критерии необходимо соблюсти?

Для того чтобы имущество могло быть отнесено к основным средствам, необходимо, чтобы оно соответствовало определенным критериям. Во-первых, имущество должно быть приобретено для использования в течение длительного времени, то есть оно должно предназначаться для использования не менее одного года.

Кроме того, основным средством может считаться только то имущество, которое используется для осуществления основной деятельности организации или предприятия. Например, для производственного предприятия основными средствами могут являться здания, оборудование, транспортные средства, а для торгового предприятия — коммерческие помещения, витрины, кассовые аппараты и т.д.

Критерий долгосрочности использования имущества является также важным. Это означает, что имущество должно использоваться организацией в течение нескольких лет и служить для достижения ее долгосрочных целей. Период использования такого имущества может составлять от нескольких лет до нескольких десятилетий.

Основными средствами также могут считаться те активы, которые обладают значительной стоимостью и имеют долгосрочный характер использования. Например, дорогостоящие машины, строительные объекты, оборудование и инструменты и т.д.

Таким образом, существуют определенные критерии, которые необходимо соблюсти, чтобы имущество могло быть отнесено к основным средствам организации или предприятия.

Примеры отнесения к основным средствам

Отнесение имущества к основным средствам зависит от его предназначения и функций, которые оно выполняет в деятельности организации. Вот несколько примеров имущества, которое может быть отнесено к основным средствам:

-

Здания и сооружения

К зданиям и сооружениям относятся здания, магазины, склады, производственные помещения и другие постройки, которые используются для осуществления деятельности организации. Это основные средства, которые обычно имеют долгий срок службы и значительную стоимость.

-

Транспортные средства

К транспортным средствам относятся автомобили, грузовики, автобусы, самолеты, поезда и другие средства передвижения, которые используются для перевозки грузов или пассажиров. Это имущество, которое служит для осуществления транспортных операций и имеет долгий срок службы.

-

Оборудование и машины

К оборудованию и машинам относятся различные механизмы, аппараты, приборы и машины, которые используются в процессе производства или предоставления услуг. Это может быть промышленное оборудование, медицинское оборудование, офисное оборудование и другие виды техники.

-

Мебель и предметы интерьера

К мебели и предметам интерьера относятся столы, стулья, шкафы, полки, ковры, картин и прочие предметы, которые используются для обустройства рабочих и жилых помещений. Это имущество, которое служит для комфортного и функционального проживания и работы.

Важно отметить, что перечисленные примеры не являются исчерпывающим списком. Отнесение имущества к основным средствам зависит от конкретного вида деятельности организации и ее потребностей. В каждом случае необходимо учитывать данные факторы и правила бухгалтерского учета.

Расчет амортизации

Для расчета амортизации используются различные методы, включая прямолинейный метод, уменьшение остаточной стоимости и процентный метод. Каждый из этих методов имеет свои особенности и применяется в зависимости от типа имущества и его использования.

Прямолинейный метод является одним из наиболее простых и распространенных методов расчета амортизации. При этом методе стоимость имущества делится на равные доли и распределяется на каждый период использования. Например, если стоимость имущества составляет 100 000 рублей, а срок его использования — 4 года, то амортизация будет равна 25 000 рублей в год.

Уменьшение остаточной стоимости — это метод, при котором амортизация рассчитывается на основе остаточной стоимости имущества. При каждом расчете амортизации остаточная стоимость уменьшается на определенную сумму или процент. Например, если остаточная стоимость имущества составляет 75 000 рублей, а срок его использования — 4 года, то амортизация будет составлять 25 000 рублей в первый год, 18 750 рублей во второй год и т.д.

Процентный метод подразумевает расчет амортизации на основе определенного процента от остаточной стоимости имущества. Для каждого периода использования определяется процент, который применяется к остаточной стоимости. Например, если процент амортизации составляет 25%, а остаточная стоимость имущества — 75 000 рублей, то амортизация будет равна 18 750 рублей в первый год, 14 062,50 рублей во второй год и т.д.

Расчет амортизации является важной составляющей учета основных средств предприятия. Он позволяет определить стоимость использования имущества и оценить экономическую эффективность его использования. Кроме того, правильный расчет амортизации позволяет соблюдать требования законодательства и регламентирующих органов.

| Метод расчета амортизации | Формула расчета |

|---|---|

| Прямолинейный метод | Амортизация = (Стоимость имущества — Остаточная стоимость) / Срок использования |

| Уменьшение остаточной стоимости | Амортизация = Остаточная стоимость * (Процент амортизации / 100) |

| Процентный метод | Амортизация = Остаточная стоимость * Процент амортизации |

Как определить стоимость амортизации?

Для определения стоимости амортизации необходимо учитывать несколько факторов:

| 1. | Начальная стоимость актива. |

| 2. | Срок службы актива. |

| 3. | Остаточная стоимость актива. |

| 4. | Метод амортизации. |

Начальная стоимость актива – это сумма денег, которую организация вложила в его приобретение или создание. Она может включать в себя не только сумму покупки, но и расходы на доставку, установку, налоги и прочие затраты.

Срок службы актива – это период времени, в течение которого актив будет использоваться в хозяйственной деятельности организации. В зависимости от типа актива и его характеристик, срок службы может быть различным.

Остаточная стоимость актива определяется как его стоимость на момент окончания срока службы или продажи. Обычно это небольшая доля от начальной стоимости актива, учитывая его износ и устаревание.

Метод амортизации – это алгоритм распределения начальной стоимости актива на расходы в течение его срока службы. Существует несколько методов амортизации, например, линейный или сумма-цифр. Каждый метод имеет свои особенности и преимущества.

Стоимость амортизации вычисляется путем применения выбранного метода к изначальной стоимости актива и учета его срока службы и остаточной стоимости. После определения стоимости амортизации, она отражается в финансовых отчетах организации и учитывается при определении прибыли и налогообложения.

Какие факторы влияют на расчет амортизации?

Основные факторы, влияющие на расчет амортизации, включают:

- Стоимость имущества: Чем выше стоимость имущества, тем больше его амортизация. Для расчета амортизации учитывается не только первоначальная стоимость приобретения или создания актива, но и стоимость доставки, монтажа и определенных транспортных расходов.

- Срок службы: Каждому виду активов присваивается определенный срок службы, по истечении которого они считаются изношенными и подлежат списанию. Чем длиннее срок службы, тем меньше амортизация ежегодно.

- Метод амортизации: Существует несколько методов расчета амортизации, включая линейный, уменьшающийся балансовый и единоразовую амортизацию. Выбор метода зависит от характера использования актива и бухгалтерской политики предприятия.

- Обновление и модернизация активов: При обновлении или модернизации активов может измениться их стоимость или срок службы, что повлияет на расчет амортизации. Необходимо учесть все изменения, чтобы обеспечить точность финансового учета.

- Нормативные требования: Расчет амортизации осуществляется с учетом нормативных требований государственных стандартов и законодательства. Предприятие должно соблюдать указанные правила, чтобы избежать проблем с налоговыми органами и проверками.

Расчет амортизации является сложным процессом, требующим глубоких знаний и опыта в области бухгалтерии. Точность и правильность расчетов амортизации позволяют более точно определить себестоимость продукции или услуг и составить финансовые отчеты, что в свою очередь способствует принятию взвешенных экономических решений предприятием.

Налоги на имущество

Основные принципы налогообложения имущества:

- Принцип справедливости. Налог на имущество распределяется пропорционально стоимости и типу активов с учетом финансовых возможностей собственников. Сумма налога зависит от оценки имущества и действующих налоговых ставок.

- Принцип субсидиарности. Налог на имущество устанавливается местными органами государственной власти и предназначен для финансирования местных нужд, таких как содержание инфраструктуры, образовательных и медицинских учреждений.

- Принцип объективности. Сумма налога на имущество определяется на основе объективных данных о стоимости активов, которые подтверждаются независимыми экспертными оценками или оценками государственных органов.

Основными видами налогов на имущество являются земельный налог, налог на недвижимость и транспортный налог. Земельный налог взимается собственниками земельных участков и рассчитывается на основе площади и категории земли. Налог на недвижимость взимается собственниками жилых и нежилых помещений и зависит от площади, кадастровой стоимости и места расположения объекта. Транспортный налог взимается собственниками автомобилей и зависит от мощности, типа транспортного средства, его возраста и других факторов.

Обязательное налогообложение имущества имеет важное значение для обеспечения устойчивого развития государства и поддержки социальной сферы. Все собственники имущества обязаны правильно оценивать свои активы и соблюдать требования налогового законодательства, чтобы нести свою часть ответственности перед обществом.

Как рассчитываются налоги на основные средства?

Для расчета налога на основные средства в первую очередь необходимо определить налоговую базу. Налоговая база — это стоимость основных средств, которая учитывается для обложения налогом. Стоимость основных средств определяется на основе Налогового кодекса Российской Федерации и приказов Федеральной налоговой службы.

Расчет налоговой базы

Расчет налоговой базы производится путем определения балансовой стоимости основных средств. Балансовая стоимость — это стоимость имущества, которая указывается в бухгалтерском учете предприятия на определенную дату.

Для определения балансовой стоимости основных средств учитываются следующие факторы:

- Стоимость приобретения или создания основных средств;

- Амортизационные отчисления, учтенные в бухгалтерском учете;

- Приращение или уменьшение стоимости основных средств, связанные с проведением реконструкции, капитальными ремонтами, модернизацией и прочими изменениями;

- Прочие факторы, установленные законодательством.

Ставка и срок уплаты налога

Сумма налога на основные средства рассчитывается как процент от налоговой базы и устанавливается законом или решением органов местного самоуправления. Ставка налога может различаться в зависимости от вида основных средств и отрасли деятельности.

Срок уплаты налога на основные средства определяется законодательством и может составлять от одного до нескольких месяцев. Невыполнение обязанностей по уплате налога может привести к применению мер административной или судебной ответственности.

Расчет и уплата налога на основные средства являются важной составляющей финансовой деятельности предприятия или организации. Правильное и своевременное уплаты налога помогает избежать проблем с государственными органами и создает благоприятные условия для развития бизнеса.

Какие освобождения от налогов на имущество существуют?

1. Освобождение для граждан

Граждане имеют право на освобождение от налога на имущество в следующих случаях:

- Малообеспеченные граждане: Лица, у которых уровень дохода на члена семьи не превышает установленного минимума, могут быть освобождены от налога на имущество.

- Инвалиды: Лица с инвалидностью имеют право на освобождение от налога на имущество, если у них имеется специально оборудованное жилье или автомобиль.

- Ветераны Великой Отечественной войны: Ветеранам Великой Отечественной войны предоставляется освобождение от налога на имущество независимо от их доходов и состояния имущества.

2. Освобождение для предприятий и организаций

Предприятия и организации могут быть освобождены от налога на имущество в следующих случаях:

- Социальные учреждения: Учреждения здравоохранения, образования и физической культуры освобождаются от налога на имущество.

- Благотворительные организации: Организации, занимающиеся благотворительной деятельностью, могут быть освобождены от налога на имущество при соблюдении определенных условий.

- Некоммерческие организации: Некоммерческие организации могут быть освобождены от налога на имущество, если их деятельность соответствует определенным целям, установленным законодательством.

Важно отметить, что освобождение от налогов на имущество может быть предоставлено только при соблюдении определенных условий, установленных законодательством. Поэтому перед применением освобождений следует ознакомиться с действующим законодательством и консультироваться с налоговым экспертом.