Мы выдали заем и уменьшаем проценты на 23% от ставки рефинансирования в год — нужно ли это?

Вероятно, каждый из нас хотя бы раз в жизни сталкивался с необходимостью взять взаймы некоторую сумму денег. Банковские кредиты и займы на сегодняшний день являются неотъемлемой частью нашей бытия. И хотя банки всегда были известны своей жадностью и желанием подсадить клиентов на различные дополнительные услуги и комиссии, некоторые ситуации становятся просто неприемлемыми.

Одной из таких ситуаций может быть выдача займа с применением чересчур высоких процентов. Ежегодно многие клиенты банков сталкиваются с ситуацией, когда им выдают займы под очень высокие проценты. Одним из примеров может быть случай, когда банк предлагает взять займ по ставке 23% годовых. Это значит, что вы должны будете выплатить 23% от суммы займа только в виде процентов за один год.

Но нужно ли такое? Вопрос оправдан, ведь такая высокая ставка рефинансирования может пагубно сказаться на вашем финансовом положении и ухудшить вашу кредитную историю. Хотя шанс получить нужную вам суммы мгновенно может быть соблазнителен, не стоит забывать о последствиях.

Необходимость и оправданность удержания процентов от ставки рефинансирования в год

1. Определение ставки рефинансирования

Перед тем как продолжить, давайте поясним, что такое ставка рефинансирования. Это базовая процентная ставка, устанавливаемая центральным банком для организации денежной политики государства. Она влияет на ставки процента по займам и кредитам, предоставляемым коммерческим банкам, а также на остальные финансовые операции на рынке.

2. Достоинства удержания процентов

Удержание процентов от ставки рефинансирования может иметь несколько преимуществ:

- Обеспечение стабильности: Займодавцы, выпускающие займы под процент, могут стабилизировать свои доходы благодаря удержанию фиксированной процентной ставки.

- Покрытие рисков: Удержание процентов позволяет займодавцу компенсировать возможные риски и потери, связанные с кредитованием.

- Поддержка финансовой устойчивости: Удержание процентов позволяет займодавцам создать резервы для покрытия затрат, связанных с обслуживанием заемщиков и снижением возможных убытков при невыплате займа.

3. Регулирование предложения и спроса

Удержание процентов от ставки рефинансирования в год также может иметь влияние на предложение и спрос на займы и кредиты. Выше ставка процента может снизить предложение заемных средств и тем самым способствовать экономической стабильности, удерживая инфляцию под контролем.

4. Важность конкурентоспособности

Удержание процентов от ставки рефинансирования может быть обосновано также с позиции сохранения и повышения конкурентоспособности займодавца на рынке финансовых услуг. Установление конкурентных процентных ставок может привлечь новых клиентов и удержать существующих.

Что такое рефинансирование

Рефинансирование представляет собой процесс перевода задолженности с одного финансового института на другой с целью улучшения условий кредитования. В основе этого процесса лежит замена существующего займа новым, который выпускает другой кредитор.

Рефинансирование может быть осуществлено как для физических лиц, так и для юридических лиц. Данный процесс может быть полезен в различных ситуациях, например, когда у заемщика возникают проблемы с выплатой кредита или когда появляются более выгодные условия кредитования.

Преимущества рефинансирования

Рефинансирование может иметь ряд преимуществ для заемщика:

- Снижение процентной ставки. Переход на более выгодные условия кредитования позволяет снизить размер процентных платежей и, как следствие, снизить общую сумму задолженности.

- Улучшение кредитной истории. Регулярные и своевременные платежи по новому кредиту помогут улучшить кредитную историю заемщика, что может повлиять на его возможность получить лучшие условия кредитования в будущем.

- Упрощение управления задолженностью. Рефинансирование позволяет объединить несколько кредитов в один, что упрощает управление задолженностью и позволяет снизить риск пропуска платежей.

К чему обращать внимание при рефинансировании

При рефинансировании необходимо учитывать следующие факторы:

- Высоту процентной ставки. Убедитесь, что новая ставка ниже текущей, чтобы обеспечить финансовую выгоду от рефинансирования.

- Стоимость дополнительных услуг. При переходе на новый займ могут возникнуть дополнительные расходы, например, комиссии или страховые платежи. Оцените эти расходы и учтите их в финансовом плане.

- Срок кредита. Учитывайте, что при переходе на новый займ может измениться срок кредита. Подумайте о том, какой срок вам наиболее подходит с учетом ваших финансовых возможностей.

Окончательное решение о рефинансировании следует принимать на основе тщательного анализа текущей ситуации и будущих выгод. Важно учитывать все платежи, условия и возможные риски, чтобы принять обоснованное решение в интересах заемщика.

Пример расчета рефинансирования

Для наглядности представим пример расчета рефинансирования:

| Текущая задолженность | Ставка | Срок кредита |

|---|---|---|

| 100 000 рублей | 15% годовых | 5 лет |

| Новая задолженность | Ставка | Срок кредита |

| 80 000 рублей | 12% годовых | 3 года |

В данном случае рефинансирование позволяет снизить задолженность на 20 000 рублей, снизить процентную ставку на 3% и сократить срок кредита на 2 года. Такой переход может принести значительные финансовые выгоды заемщику.

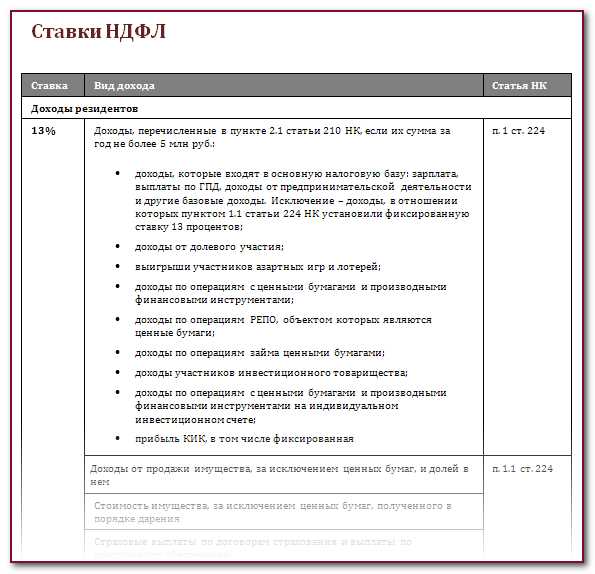

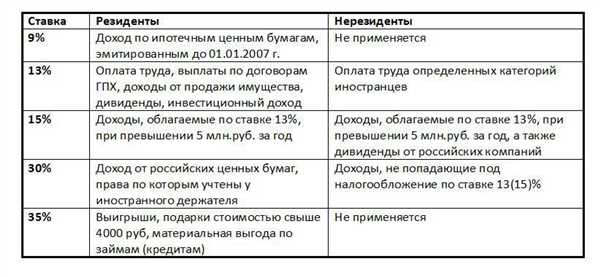

Ставка рефинансирования и ее значение

Цель установления ставки рефинансирования – обеспечение стабильности финансовой системы и регулирование уровня инфляции. Повышение ставки рефинансирования способствует снижению объема кредитования и удорожанию кредитных условий, что ограничивает рост инфляции и риски финансовых пузырей. Снижение ставки рефинансирования, напротив, способствует расширению объема кредитования и снижению стоимости кредитных ресурсов.

Значение ставки рефинансирования для коммерческих банков

Для коммерческих банков ставка рефинансирования является важным фактором, который оказывает влияние на их деятельность и прибыльность. Коммерческие банки получают кредиты от Центрального банка по ставке рефинансирования для пополнения своего ликвидного запаса или покрытия временной потребности в деньгах.

Удерживая проценты 23 от ставки рефинансирования, коммерческий банк получает дополнительную прибыль за предоставление займа и сохранение своего риска. Такое повышение процентных ставок позволяет коммерческому банку получать большую прибыль от выданных займов, хотя и может оказывать негативное влияние на экономику в целом.

Влияние ставки рефинансирования на экономику страны

Слишком высокая ставка рефинансирования может быть обременительной для предприятий, компаний и населения, так как повышает стоимость кредитования и затрудняет доступ к финансовым ресурсам. Это может привести к сокращению инвестиций, ограничению потребительского спроса и замедлению экономического роста.

С другой стороны, слишком низкая ставка рефинансирования может стимулировать рост кредитного спроса, приводить к перекредитованию и созданию финансовых пузырей. Это может повысить риск финансовых кризисов и нестабильности на рынке.

Оптимальная ставка рефинансирования должна соответствовать текущему состоянию экономики и целям монетарной политики. Она должна быть установлена таким образом, чтобы поддерживать устойчивость финансовой системы, стимулировать экономический рост и контролировать инфляцию.

Заем и проценты: как они связаны

Однако величина процентов, которую мы должны будет заплатить, зависит от нескольких факторов. Одним из таких факторов является ставка рефинансирования, устанавливаемая центральным банком. Ставка рефинансирования – это процентная ставка, по которой банки могут получить кредитные средства от центрального банка.

Представьте, что центральный банк устанавливает ставку рефинансирования в 10% годовых. Если банк выдает заем под 15% годовых, то разница в 5% будет его прибылью.

Когда банк выдает заем непосредственно клиенту, его ставка будет уже выше ставки рефинансирования, так как банк хочет заработать на предоставленных услугах. Кроме того, банк учитывает такие факторы, как риски и затраты на обслуживание кредита.

Поэтому в итоге ставка по займу может быть значительно выше, чем ставка рефинансирования. Например, если ставка рефинансирования составляет 10%, а банк выдает заемы под 15%, то проценты по займу будут составлять 5% годовых, что будет являться прибылью для банка.

Влияние ставки рефинансирования на заем и проценты

Вышеуказанный пример наглядно демонстрирует влияние ставки рефинансирования на заем и проценты. Если ставка рефинансирования снижается, банк может устанавливать более низкие процентные ставки по займам, чтобы привлечь клиентов.

Однако, банк всегда стремится к прибыли и несет определенные риски, выдавая займы. Поэтому ставка по займу будет всегда выше ставки рефинансирования. Величина этой разницы зависит от многих факторов, включая риск, инфляцию и конкуренцию на рынке кредитных услуг.

Подведение итогов

Таким образом, существует явная связь между займом и процентами. Заемщик платит проценты как плату за использование кредитных средств, а их величина зависит от ставки рефинансирования и других факторов, учитываемых банками при предоставлении займа.

Проценты 23 от ставки рефинансирования: как это работает

Что такое ставка рефинансирования?

Прежде чем мы разберемся, почему банк может удерживать 23% от ставки рефинансирования, давайте разберемся, что представляет собой данная ставка. Ставка рефинансирования — это процент, по которому банки могут получить дополнительные средства от Центрального банка для обеспечения своей ликвидности. Эта ставка напрямую влияет на процентные ставки, предлагаемые банками своим клиентам.

Почему банк удерживает 23% от ставки рефинансирования?

Удержание 23% от ставки рефинансирования в год является практикой, которую используют некоторые банки для покрытия своих административных и операционных расходов, а также для получения прибыли. Данный процент либо удерживается единоразово в момент получения займа, либо распределяется на протяжении всего срока займа.

Такая практика позволяет банкам сократить свои издержки и увеличить свою прибыль, что является их главной целью. Однако для заемщика это означает, что сумма его займа увеличится, а выплачиваемые проценты будут выше по сравнению с теми, которые предлагают другие банки.

Важно отметить, что не все банки практикуют удержание 23% от ставки рефинансирования. Существуют и банки, которые предлагают более выгодные условия с более низкими процентными ставками. Поэтому перед тем, как брать заем, рекомендуется внимательно изучить условия предлагаемых банками и выбрать наиболее выгодное предложение.

В итоге, ответ на вопрос нужно ли такое удержание процентов зависит от ваших личных предпочтений и возможностей. Если вам важна надежность и удобство обслуживания, а готовность платить немного больше не является проблемой для вас, то данное удержание процентов может быть приемлемым. Однако, если вы стремитесь сэкономить на займе и наиболее выгодно воспользоваться услугами банка, то, возможно, стоит рассмотреть другие варианты.

Преимущества выдачи займа с удержанием 23 процентов

Выдача займа с удержанием 23 процентов от ставки рефинансирования в год может предоставить следующие преимущества:

1. Увеличение доходности

Удержание 23 процентов позволяет увеличить доходность ссуды для кредитора. Это связано с тем, что проценты, удерживаемые с займа, являются прибылью для кредитора и позволяют ему получать дополнительный доход.

2. Защита от рисков

Удержание 23 процентов также может служить как мерой защиты от потенциальных рисков и неплатежей. В случае невыплаты займа кредитор получает удержанные проценты в качестве компенсации за убытки. Это помогает минимизировать финансовые потери и обеспечивает более надежное инвестирование.

Однако, необходимо учитывать, что выдача займа с удержанием 23 процентов может вызвать негативные реакции у заемщиков и снизить их способность выплачивать долг. Поэтому, при принятии решения о выдаче займа и удержании процентов, необходимо балансировать между увеличением доходности и сохранением доверия заемщиков.

Какие условия нужны для выдачи такого займа

- Процентная ставка: важно определить, какая процентная ставка будет удерживаться от ставки рефинансирования в год. Это позволит оценить общую стоимость займа и рассчитать его выгодность. Чем выше проценты, тем больше заемщику придется выплачивать и тем меньше выгоды он получит от выдачи займа.

- Срок займа: определение срока займа является неотъемлемой частью установления его условий. Чем дольше срок займа, тем больше процентов в итоге будет удерживаться от ставки. Важно найти баланс между удобством займа для заемщика и выгодой для кредитора.

- Гарантии: для выдачи такого займа могут потребоваться дополнительные гарантии со стороны заемщика. Кредитору важно быть уверенным в исполнении договоренностей и своевременном возврате займа. Поэтому при выдаче такого займа могут быть установлены дополнительные требования к заемщику, такие как наличие поручителей или залогового имущества.

- Финансовая стабильность заемщика: такой заем может быть выгодным и для кредитора, и для заемщика только в том случае, если заемщик обладает финансовой стабильностью. Кредитору важно убедиться в том, что заемщик имеет достаточные финансовые ресурсы для погашения займа и выплаты процентов.

Обращение за займом с удержанием процентов от ставки рефинансирования в год необходимо рассматривать как серьезное решение, которое требует внимательного анализа и оценки всех условий. Важно просчитать все финансовые последствия и понять, насколько выгоден такой заем для всех сторон. Только в случае, когда условия займа выгодны и обеспечивают доверие и безопасность как для кредитора, так и для заемщика, можно говорить о целесообразности выдачи такого займа.

Опытные клиенты: что говорят о займе с удержанием процентов 23

Займ с удержанием процентов 23 от ставки рефинансирования в год может быть привлекательным предложением для некоторых клиентов, особенно если они имеют определенный опыт взаимодействия с финансовыми институтами. Многие опытные клиенты высказывают свои мнения и отзывы о таких займах.

Выгодные условия

Некоторые клиенты отмечают, что займ с удержанием процентов 23 может быть выгодным с точки зрения процентной ставки. Хотя 23% может показаться высокой ставкой, она может быть ниже, чем некоторые альтернативные варианты займов, особенно для клиентов с небольшим или проблемным кредитным историей. Таким образом, предоставление такого займа может быть стратегией провайдера финансовых услуг для привлечения клиентов, которым будет доступна более выгодная ставка, чем они могли бы получить в другом месте.

Удобство и скорость

Одним из преимуществ займа с удержанием процентов 23 может быть удобство и скорость его оформления. Опытные клиенты отмечают, что процесс получения такого займа может быть более простым и быстрым, чем при обращении к банку или другому крупному финансовому учреждению. Некоторые провайдеры финансовых услуг предлагают онлайн-заявки, результаты которых можно получить в течение нескольких минут. Это может быть полезно для тех, кому срочно нужны деньги и нет времени для ожидания решения банка.

Персонализированный подход

Займ с удержанием процентов 23 может также предоставить клиентам персонализированный подход к условиям займа. Некоторые провайдеры могут готовы пойти на уступки в отношении сроков погашения, суммы займа или других условий, чтобы установить удобные для обеих сторон условия. Это может быть особенно полезно для клиентов с особыми финансовыми потребностями или кредитными историями, которые не соответствуют стандартным требованиям банков или других кредитных институтов.

Опытные клиенты отмечают, что займ с удержанием процентов 23 от ставки рефинансирования в год может иметь выгодные условия, удобство и персонализированный подход к клиентам. Однако перед принятием решения о таком займе важно провести тщательный анализ своих финансовых возможностей и сравнить предлагаемые условия с другими альтернативами на рынке. Клиенты всегда должны помнить о своей кредитной истории и стараться получить финансовые условия, которые наиболее подходят их ситуации.

Что это дает банку или организации, выдающей займ

Выдача займов с последующим удержанием процентов от ставки рефинансирования в год позволяет банкам и другим финансовым организациям генерировать доходы и увеличивать свою прибыль. Эта практика имеет ряд преимуществ как для кредиторов, так и для заёмщиков.

Для банка:

1. Прирост доходов: Удержание процентов от ставки рефинансирования позволяет банку генерировать дополнительные поступления. Чем выше процентная ставка установлена, тем больше доходов получит банк.

2. Рисковое обеспечение: Удержание процентов от ставки рефинансирования помогает банку минимизировать риск дефолта со стороны заёмщиков. Это связано с тем, что банк будет получать доходы независимо от того, полностью выполняет ли заёмщик свои обязательства или нет.

3. Развитие и расширение бизнеса: Получение дополнительной прибыли от выдачи займов позволяет банку инвестировать в свое развитие и расширение, открывать новые филиалы, предлагать новые услуги и привлекать новых клиентов.

Для заёмщика:

1. Доступ к финансовым средствам: Благодаря выдаче займов заёмщик может быстро получить необходимые денежные средства для осуществления своих планов, решения экстренных финансовых проблем или развития бизнеса.

2. Гибкость условий: Организации, выдающие займы, могут предлагать различные условия кредитования, включая сумму займа, срок погашения и процентную ставку. Это позволяет заёмщикам выбирать ту предложение, которое наиболее удобно и выгодно для них.

3. Финансовая стабильность: Выдача займов позволяет защитить заёмщиков от трудностей, возникающих в критических ситуациях, когда нет других источников финансирования. Заем позволяет остаться платежеспособным и сохранить стабильность своих финансовых потоков.

Таким образом, выдача займов и удержание процентов от ставки рефинансирования в год являются взаимовыгодными для как банка, так и заёмщика. Банк получает дополнительные доходы и облегчает управление рисками, а заёмщикам предоставляется доступ к необходимым финансовым средствам с гибкими условиями, обеспечивающими финансовую стабильность.

Конкуренты: выдают ли они займы с такими условиями?

На рынке ссуды существует множество конкурентов, которые также выдают займы под различные условия. Важно отметить, что условия предоставления займа варьируются в зависимости от каждой компании. Некоторые конкуренты могут предлагать аналогичные условия, в то время как другие могут иметь более выгодные предложения для заемщиков.

Однако, ставка в размере 23% от ставки рефинансирования в год является довольно высокой и может превышать предложения некоторых конкурентов. Перед тем, как принять решение о займе, рекомендуется провести исследование рынка и сравнить условия различных кредитных компаний.

Прежде чем выбрать конкретного конкурента, нужно учитывать также другие факторы, такие как срок займа, размер суммы для займа, процентные ставки и комиссии. Важно найти оптимальное решение для своих финансовых потребностей.

Более низкие процентные ставки и дополнительные услуги могут быть доступны у конкурентов, исследуя их предложения и условия. Поэтому, прежде чем забирать заем у компании, которая удерживает 23% от ставки рефинансирования, стоит взвесить все варианты и выбрать наиболее выгодное предложение.

Конкуренция на рынке ссуды позволяет заемщикам выбирать из разных вариантов, поэтому необходимо внимательно изучить предложения, чтобы получить наилучшие условия займа, которые отвечают вашим потребностям и финансовым возможностям.

Сравнение с другими видами займов и кредитования

Когда нужны средства на реализацию какого-то проекта или покрытие неожиданного расхода, часто возникает вопрос о выборе наилучшего варианта займа или кредита. Рассмотрим преимущества и недостатки займа с удержанием процентов 23 от ставки рефинансирования в год, по сравнению с другими видами финансирования.

1. Банковский кредит:

- Преимущества: низкий процент, возможность получить большую сумму, гибкий график погашения.

- Недостатки: сложная процедура оформления, необходимость предоставления множества документов, высокие требования к заемщику.

2. Кредитная карта:

- Преимущества: удобство использования, возможность получать кэшбэк или бонусы, отсрочка платежей.

- Недостатки: высокие проценты, лимит по кредитной карте может быть недостаточным, штрафы за просрочку платежей.

3. Микрозаймы:

- Преимущества: быстрое оформление, минимальные требования к заемщику, возможность получить небольшую сумму.

- Недостатки: высокие проценты, короткий срок кредита, возможность попасть в долговую яму.

4. Заем с удержанием процентов 23 от ставки рефинансирования в год:

- Преимущества: относительно низкий процент по сравнению с микрозаймами, возможность получить сумму без особых требований.

- Недостатки: высокий процент по сравнению с банковским кредитом, удержание процентов от ставки рефинансирования может увеличить общую сумму долга.

В итоге, каждый вид займа и кредитования имеет свои преимущества и недостатки. При выборе наилучшего варианта необходимо учитывать свои финансовые возможности, срочность получения средств и готовность выполнять условия займа или кредита.

Риски и возможные проблемы с займом, удерживающим 23 процента

Предоставление займа с удержанием процентов в размере 23% от ставки рефинансирования может быть связано с определенными рисками и проблемами. Рассмотрим некоторые из них:

- Высокая процентная ставка: Удерживаемые 23 процента от ставки рефинансирования означают, что заемщику придется выплачивать значительную сумму в виде процентов. Это может привести к финансовым трудностям и увеличению общей суммы погашения займа.

- Ограниченный доступ к кредитным средствам: Высокая процентная ставка может отпугнуть потенциальных заемщиков и снизить доступность займа для лиц, которым они могут быть полезны. Это может затруднить получение кредита тем, кто действительно нуждается в денежных средствах.

- Увеличение рисков неисполнения обязательств: При высокой процентной ставке у заемщика возникает риск неспособности выплачивать проценты вовремя. Это может привести к проблемам с платежеспособностью и ухудшению кредитной истории.

- Несоответствие ставке рынка: Если ставка рефинансирования снижается, а заемщику все еще взимают 23% от нее, то это может привести к неравновесию между условиями займа и рыночными ставками. В результате заемщик может столкнуться с непривлекательным предложением и обратиться к конкурентам.

- Ущерб репутации: Если заемщик узнает о существовании более выгодных условий у других кредиторов, то он может почувствовать разочарование и обиду по отношению к вашей организации. Это может привести к потере доверия и негативной репутации.

При рассмотрении займа с удержанием 23 процента от ставки рефинансирования необходимо внимательно ознакомиться с рисками и проблемами, которые это может вызвать. Важно взвесить все плюсы и минусы данного подхода к займам, чтобы сделать обоснованный выбор.

Если вы рассматриваете возможность взять заем, вам следует тщательно взвесить плюсы и минусы такого решения. С одной стороны, заем может быть полезным инструментом для решения финансовых проблем или осуществления крупных покупок. Однако, с другой стороны, вы должны быть готовы к финансовым обязательствам и учету рисков.

Если удерживание процентов в размере 23 от ставки рефинансирования в год является стандартным для данного типа займа и включает в себя все необходимые условия и гарантии, то воспользоваться такой возможностью может быть обоснованным решением. Однако, при выборе займа всегда следует обращать внимание на процентные ставки, дополнительные комиссии и условия погашения.

Важно также обратить внимание на собственные финансовые возможности и способность вовремя выплачивать задолженность. Необходимо внимательно просчитать свой бюджет и обоснованность заемного капитала в своей ситуации, чтобы избежать проблем в будущем.

В итоге, принимать решение о взятии займа и участвовать в программе с удерживанием процентов 23 в год следует после тщательного анализа своих финансовых возможностей, оценки рисков и сравнительного анализа других предложений на рынке, чтобы выбрать наиболее выгодный и надежный вариант для себя.