Налог на имущество организаций — поиск скрытых резервов и возврат переплаты безошибочно

Налог на имущество организаций – это один из основных налоговых платежей, которые обязаны уплачивать предприятия и организации. Его введение обусловлено необходимостью государства получать платежи за использование имущества, находящегося в собственности бизнеса.

Скрытые резервы – это один из важных аспектов, связанных с налогом на имущество организаций. Владельцы предприятий и организаций, осознавая налоговую нагрузку, могут намеренно занижать стоимость своего имущества, создавая так называемые «скрытые резервы». Это делается путем неправильной оценки имущества, недооценки его стоимости или использования специфических методик расчета.

Однако, следует отметить, что использование скрытых резервов для снижения налоговой нагрузки является незаконным. Финансовая деятельность организаций должна осуществляться в соответствии с принятой методологией и общепризнанными принципами учета. Налоговые органы пресекают такие практики и могут привлекать виновных к ответственности.

В случае, если организация ошибочно переплатила сумму налога на имущество, у нее есть право на возврат переплаты. Для этого необходимо обратиться в налоговый орган, предоставив документы, подтверждающие свою правоту. Получив соответствующий запрос, налоговая служба проведет проверку и рассмотрит заявление организации. В случае положительного решения, переплата будет возвращена. Важно отметить, что сроки возврата переплаты могут оказаться достаточно длительными. Поэтому организациям следует быть готовыми к ожиданию и составить соответствующий план действий.

Налог на имущество организаций:

Скрытые резервы

При проведении налоговой проверки внимание уделяется не только самим налоговым платежам, но и наличию скрытых резервов, которые могут быть использованы для снижения налогооблагаемой базы.

Скрытые резевы могут включать в себя недекларированные активы организации, заниженную стоимость имущества, незаконные схемы и многое другое. Весьма распространенным способом снижения налогового бремени является заранее продажа имущества организации другим юридическим лицам по завышенной цене. Таким образом, налогооблагаемая база организации уменьшается, а налоговая нагрузка снижается.

Возврат переплаты

Если организация ошибочно переплатила налог на имущество, она имеет право на возврат переплаты. Для этого необходимо обратиться в налоговый орган с заявлением о возврате переплаты и предоставить соответствующие документы, подтверждающие факт переплаты.

Возврат переплаты может производиться как в денежной форме, так и путем учета переплаты на будущие налоговые платежи. По истечении определенного срока налоговый орган обязан вернуть переплату в полном объеме, в противном случае организация имеет право обратиться в суд.

| Преимущества возврата переплаты: | Недостатки возврата переплаты: |

|---|---|

| Снижение налоговой нагрузки | Необходимость подачи заявления и предоставления документов |

| Возможность использовать переплату для учета будущих налоговых платежей | Временные затраты на оформление и получение документов |

| Возможность обратиться в суд в случае невозврата переплаты | Возможность отрицательного решения налогового органа |

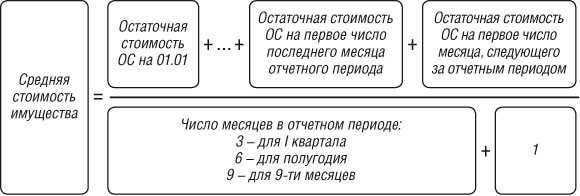

Правила расчета

Расчет налога на имущество организаций производится в соответствии с установленными законодательством правилами. Для определения налогооблагаемой базы необходимо учитывать следующие параметры:

1. Имущество, подлежащее налогообложению

К налогу на имущество организаций подлежит имущество, находящееся в собственности юридических лиц и принадлежащее им на праве оперативного управления или хозяйственного ведения. К такому имуществу относятся здания и сооружения, оборудование, транспортные средства, инвентарь и другие активы, которые используются организацией в процессе осуществления ее деятельности.

2. Определение стоимости имущества

Для расчета налога на имущество организаций необходимо определить стоимость налогооблагаемых активов. Стоимость определяется на основе следующих методов и оценок:

- Балансовая стоимость. Оценка имущества производится на основании информации, содержащейся в бухгалтерской отчетности организации.

- Рыночная стоимость. Оценка производится с учетом рыночных цен на аналогичное имущество.

- Ликвидационная стоимость. Оценка проводится на основе возможной стоимости имущества в случае его ликвидации.

Окончательная стоимость определяется на основе выбранного метода оценки и утверждается налоговым органом.

3. Налоговая ставка

Размер налоговой ставки на имущество организаций устанавливается в соответствии с законодательством и может отличаться в зависимости от вида имущества и его стоимости. Для корректного расчета налога необходимо проверить действующие нормативные акты и учесть соответствующие ставки.

Соблюдение правил расчета налога на имущество организаций позволяет избежать ошибок и возврата переплаты, а также использовать скрытые резервы для оптимизации налогообязательств.

Основные ставки и ограничения

Ставки налога

В России действует два вида ставок налога на имущество организаций:

1. Фиксированная ставка: в данном случае налоговая база определяется как заранее установленный процент от кадастровой стоимости имущества.

2. Прогрессивная ставка: в этом случае налоговая база определяется в процентах от кадастровой стоимости имущества, причем процент растет по мере увеличения стоимости имущества. Таким образом, чем выше стоимость имущества, тем выше ставка налога.

Ограничения

Однако существуют определенные ограничения, которые ограничивают размер налога на имущество организаций:

1. Налоговый вычет: организации имеют право использовать налоговый вычет для снижения налоговой базы. Величина налогового вычета может быть различной и зависит от законодательных актов и условий, установленных государством.

2. Налоговые льготы: некоторые организации могут иметь право на налоговые льготы, которые могут существенно снизить сумму налога на имущество. Такие льготы могут предоставляться в рамках государственных программ развития определенных отраслей экономики или регионов.

3. Предел налогового облагаемого периода: государство может устанавливать предельную сумму налога на имущество, которую организация должна выплатить в течение определенного периода. Если сумма налога превышает этот предел, она может быть возвращена организации или зачтена на будущие налоговые платежи.

Таким образом, налог на имущество организаций имеет свои особенности, такие как различные ставки налога и ограничения по его размеру. Знание этих особенностей поможет организациям в планировании своих налоговых платежей и оптимизации своих финансовых ресурсов.

Вычеты и льготы

В рамках налога на имущество организаций предусмотрены различные вычеты и льготы, которые могут существенно снизить налоговую нагрузку на предприятия. Рассмотрим основные из них:

1. Вычет на исчисленный налог

Предприятия имеют право на вычет с суммы налога на имущество, исчисленного по их муниципальным тарифам. Этот вычет позволяет компаниям снизить свои налоговые платежи и использовать освободившиеся средства для развития бизнеса.

2. Льготы для социально значимых предприятий

Некоторые предприятия, осуществляющие важные социальные функции, могут быть признаны социально значимыми и получать определенные налоговые льготы. Такие компании могут быть освобождены от уплаты налога на имущество полностью или частично, что способствует их развитию и сохранению рабочих мест.

3. Вычет на объекты культурного наследия

Если предприятие владеет объектом культурного наследия, оно может претендовать на особый вычет налога на имущество. Этот вычет стимулирует сохранение и заботу о культурных ценностях страны, а также позволяет предприятиям сократить свои налоговые платежи.

Вычеты и льготы по налогу на имущество организаций могут значительно снизить налоговую нагрузку на предприятия и стимулировать их развитие. Однако для получения этих вычетов и льгот необходимо соблюдать определенные условия и предоставлять необходимые документы. Обратитесь к специалистам или в налоговую службу, чтобы получить подробную информацию по данному вопросу.

Способы определения стоимости имущества

Для определения стоимости имущества, подлежащего налогообложению, применяются различные способы оценки. В зависимости от конкретных обстоятельств и характера имущества могут использоваться следующие методы:

1. Стоимость по балансовой стоимости

Метод основывается на учетных данных, указанных в бухгалтерской отчетности организации. Стоимость имущества определяется как сумма стоимости приобретения, учетной стоимости и затрат на его создание и улучшение.

2. Рыночная стоимость

При использовании данного метода стоимость имущества определяется на основе рыночных цен, установленных на аналогичные или сравнимые объекты. Оценка проводится на основе сделок, совершаемых на рынке, и учитывается спрос и предложение на конкретный вид имущества.

В случае отсутствия данных о рыночной стоимости, например, для редких или уникальных объектов, применяются дополнительные методы оценки, такие как метод сопоставления, аналитические и экспертные методы.

| Способ определения стоимости | Описание | Применимость |

|---|---|---|

| Балансовая стоимость | Основывается на учетных данных бухгалтерской отчетности | Применим для имущества с известной историей приобретения и улучшения |

| Рыночная стоимость | Определяется на основе рыночных цен, установленных на аналогичные объекты | Применим для имущества, для которого есть данные о рыночных ценах |

| Метод сопоставления | Сравнение аналогичных объектов для определения стоимости | Применим для редких или уникальных объектов |

| Аналитические и экспертные методы | Определение стоимости на основе вычислений и экспертных оценок | Применимы при отсутствии данных о рыночной стоимости |

Выбор оптимального способа определения стоимости имущества зависит от конкретной ситуации и доступности информации о рыночных ценах или учетных данных.

Разница между налогом на имущество организаций и налогом на недвижимость

Налог на имущество организаций

Налог на имущество организаций — это налог, который взимается с организаций за их имущество, включая здания, транспортные средства, оборудование, запасы и другие активы. Ставка налога определяется в процентах от остаточной стоимости имущества и может различаться в зависимости от региона и вида имущества. Налог на имущество организаций подлежит уплате ежегодно.

Для расчета налога на имущество организаций необходимо учесть такие факторы, как остаточная стоимость имущества, применение льгот, оценочные коэффициенты и другие факторы, определенные законодательством.

Налог на недвижимость

Налог на недвижимость — это налог, который взимается с собственников недвижимости, включая землю, здания, квартиры и другие объекты недвижимости. Ставка налога определяется в процентах от кадастровой стоимости недвижимости. Налог на недвижимость подлежит уплате ежегодно.

При расчете налога на недвижимость учитывается такая информация, как кадастровая стоимость объекта недвижимости, снижающие коэффициенты и другие факторы, определенные законодательством.

Таким образом, разница между налогом на имущество организаций и налогом на недвижимость состоит в том, что первый налог взимается с организаций за все их имущество, включая недвижимость, а второй налог взимается только с собственников недвижимости. Кроме того, база для расчета и ставка налога также могут отличаться.

Способы снижения налогооблагаемой базы

Для организаций существует несколько способов легального снижения налогооблагаемой базы в рамках налога на имущество. Рассмотрим основные из них:

- Оптимизация активов. Организации могут передавать часть своего имущества на аренду или использовать его совместно с другими компаниями. Таким образом, можно уменьшить стоимость имущества и соответственно налогооблагаемую базу.

- Организация новых производственных площадей. Строительство новых объектов позволяет получить налоговые льготы в виде временного освобождения от уплаты налога на имущество. Это может быть выгодно для компаний, планирующих расширять свой бизнес и увеличивать активы.

- Проведение капитальных ремонтов. Расходы на капитальный ремонт имущества, необходимый для его сохранения и эксплуатации, могут быть учтены при расчете налоговой базы. Важно следить за документальным подтверждением затрат и соответствием требованиям законодательства.

- Использование ставки амортизации. Организации имеют возможность самостоятельно определить ставку амортизации для своего имущества, исходя из его реального срока службы. Выбор более высокой ставки поможет уменьшить налогооблагаемую базу за счет увеличения суммы амортизации.

При использовании перечисленных способов необходимо учитывать требования законодательства и не допускать нарушения налоговых правил. В случае выявления налоговых нарушений организация может быть привлечена к ответственности и понести дополнительные расходы.

Скрытые резервы налога на имущество организаций

Однако, несмотря на то что налог на имущество организаций является обязательным налоговым платежом, существуют скрытые резервы, которые позволяют предприятиям уменьшить сумму налога и оптимизировать свои налоговые платежи.

Скрытые резервы налога на имущество организаций могут возникать в результате некорректной оценки имущества, недостоверности учета или использования специальных методов и схем для уменьшения налоговых обязательств.

Примером скрытого резерва может быть неполное или завышенное оценочное значение недвижимости, машиностроительного оборудования, транспортных средств и других активов. Организации могут специально недооценивать свое имущество с целью уменьшить сумму налога. Однако, при проведении проверок со стороны налоговых органов, такая практика может быть выявлена и привести к наложению штрафов и санкций.

Также, предприятия могут использовать различные схемы для снижения своих налоговых обязательств по налогу на имущество организаций. Например, они могут передавать свое имущество во временное пользование или арендовать его у других организаций, тем самым снижая его стоимость и уменьшая сумму налога. Однако, такие схемы также могут быть признаны незаконными и привести к финансовым и юридическим последствиям.

В целях соблюдения законодательства и предотвращения нарушений, организации должны быть внимательны и ответственны при оценке и учете своего имущества, а также приобретать имущество по рыночным ценам и не злоупотреблять различными методами и схемами для уменьшения налоговых обязательств.

Процедура возврата переплаты

Процедура возврата переплаты по налогу на имущество организаций предусматривает следующие этапы:

- Подача заявления. Для начала процесса возврата переплаты необходимо подать заявление в налоговый орган, отвечающий за учет и начисление налога. В заявлении указываются сведения о налогоплательщике, периоде, по которому производится возврат, и сумма переплаты.

- Проверка документов. После получения заявления налоговый орган проводит проверку предоставленных документов и данных о налогоплательщике. В случае возникновения необходимости, могут быть запрошены дополнительные документы или информация.

- Рассмотрение заявления. В течение определенного срока налоговый орган рассматривает заявление и принимает решение о возврате переплаты. При положительном решении начинается процесс выплаты.

- Выплата переплаты. После принятия положительного решения налоговым органом производится выплата переплаты на счет налогоплательщика. Сроки выплаты определяются законодательством и могут варьироваться в зависимости от региона.

- Получение переплаты. Налогоплательщик получает переплату по налогу на имущество организаций на свой счет и может ее использовать по своему усмотрению.

Важно отметить, что процедура возврата переплаты может занять определенное время, так как требуется проведение проверок и обработка заявления налоговым органом. Поэтому рекомендуется подавать заявление о возврате переплаты в налоговый орган незамедлительно после выявления переплаты по налогу на имущество организаций.

Судебная практика по вопросам налога на имущество организаций

Судебная практика по вопросам налога на имущество организаций помогает расставить точки над i и разъяснить различные спорные моменты, возникающие в процессе уплаты данного налога. В ходе рассмотрения судами дел были выработаны определенные прецеденты, повлиявшие на правоприменительную практику и основные принципы уплаты и возврата налога на имущество организаций.

О спорных вопросах

Одним из спорных вопросов является определение объекта налогообложения. Согласно законодательству, налогооблагаемым имуществом является основные средства, нематериальные активы, земельные участки, капитальные вложения и другое имущество, использование которого связано с деятельностью организации.

Еще одним спорным вопросом является определение налоговой базы. Судебная практика выработала множество критериев, которые могут приниматься во внимание при определении стоимости имущества, таких как балансовая стоимость, рыночная стоимость, стоимость имущества по данным оценки и т.д. Суды обычно уделяют особое внимание документированию и обоснованию стоимости имущества для избежания споров.

О возврате переплаты

Вопрос возврата переплаты по налогу на имущество организаций является также важным в контексте судебной практики. Суды руководствуются законодательством, и если организация уплатила налог в размере, превышающем фактическую налоговую базу, она имеет право на возврат переплаты.

Важно: для возврата переплаты необходимо обратиться с соответствующим заявлением в налоговый орган в установленные законом сроки. При этом требуется предоставить все необходимые документы, подтверждающие переплату и право на ее возврат.

Тенденции и перспективы развития налога на имущество организаций

На протяжении последних лет наблюдаются определенные тенденции и перспективы развития налога на имущество организаций. Во-первых, видимый рост суммы налоговых поступлений в местные бюджеты. Это связано с увеличением числа зарегистрированных юридических лиц, а также с ростом стоимости имущества, подлежащего налогообложению.

Во-вторых, активизация контроля со стороны налоговых органов. С целью борьбы с уклонением от уплаты налога на имущество, государство переходит на автоматизированную систему контроля и учета имущества организаций. Это позволяет снизить вероятность ошибок и увеличить прозрачность налоговых отношений.

В-третьих, изменение налоговой политики. В рамках стремления к улучшению климата для бизнеса, государство начинает снижать ставки налога на имущество организаций. Это стимулирует развитие предпринимательской активности и привлечение новых инвестиций.

Однако, существуют и определенные вызовы и проблемы, связанные с налогом на имущество организаций. Например, процедура оценки стоимости имущества может быть субъективной и спорной. Кроме того, некоторые организации могут использовать различные схемы и методы для уклонения от уплаты налога.

В целом, развитие налога на имущество организаций будет продолжаться в направлении усиления контроля и удешевления налоговой нагрузки на предприятия. Вместе с тем, будет осуществляться модернизация системы налогообложения, применение новых технологий и методов, способствующих более справедливому и эффективному сбору налога.