Налог на прибыль в 2023 году для юридических лиц — изменения КБК, ставки, расчет и уплата

Учет и уплата налога на прибыль являются одними из важнейших элементов налоговой системы. В 2023 году ожидается некоторое изменение в этой сфере, которое будет влиять на юридические лица. Изменения затронут ставки налога, а также коды бюджетной классификации (КБК), используемые для его расчета и уплаты.

Ставки налога на прибыль представляются в виде процента от прибыли компании. В 2023 году эти ставки варьируются в зависимости от объема доходов и иных факторов. При этом, следует отметить, что правительство стремится к созданию более благоприятного налогового окружения, поэтому возможно снижение ставок для определенных секторов экономики или условий предоставления социальных гарантий.

Изменения в кодах бюджетной классификации (КБК) могут оказаться достаточно существенными, поэтому необходимо следить за обновлениями и обратиться к соответствующим источникам для получения актуальной информации. КБК используются при заполнении деклараций налога на прибыль и при уплате налога. Ошибки в КБК могут повлиять на корректность расчетов и уплату налога, поэтому важно быть в курсе последних изменений.

Налог на прибыль в 2023 году

Код бюджетной классификации, или КБК, также будет изменен в 2023 году. Это сделано для упрощения процесса расчета и уплаты налога на прибыль.

Новые ставки налога на прибыль в 2023 году будут также предусматривать различные дополнительные налоговые льготы и преференции для разных категорий предприятий.

Расчет и уплата налога на прибыль будут производиться на основе сметы прибыли, представленной организацией. Основная форма расчета будет основываться на данных бухгалтерского учета.

Для более удобного отражения расчетов и платежей по налогу на прибыль, рекомендуется использовать таблицу. В таблице можно указать текущую ставку налога на прибыль, сумму налоговых льгот и другую необходимую информацию.

| Период | Ставка налога | Дополнительные льготы |

|---|---|---|

| 2023 год | 20% | Льготы для инновационных предприятий |

Изменения кодов классификаторов бюджетной классификации

В новой редакции КБК были внесены дополнительные коды для отражения изменений в структуре налоговых платежей. Эти изменения связаны с изменением ставок налога на прибыль и учетом дополнительных налоговых льгот и субсидий, предусмотренных для отдельных групп предприятий.

Теперь в КБК будут указаны коды, которые позволят точнее идентифицировать налоговые платежи и определить целевое назначение средств, уплачиваемых в бюджет. При составлении декларации по налогу на прибыль в 2023 году, юридическое лицо должно указывать соответствующие коды КБК, чтобы корректно определить сумму налогового платежа.

Изменения в КБК также повлияют на уплату налога на прибыль. Юридические лица должны быть внимательны и учесть новые коды КБК при расчете и уплате налога. Неправильное указание кодов может привести к ошибкам в налоговой декларации и неправильному начислению налоговой задолженности.

Чтобы избежать проблем при уплате налога на прибыль, рекомендуется обратиться к специалистам или использовать официальные источники информации, где указаны последние изменения в КБК. Также можно обратиться к налоговым консультантам или аудиторам, чтобы получить подробную информацию о новых кодах КБК и их применении при уплате налога на прибыль.

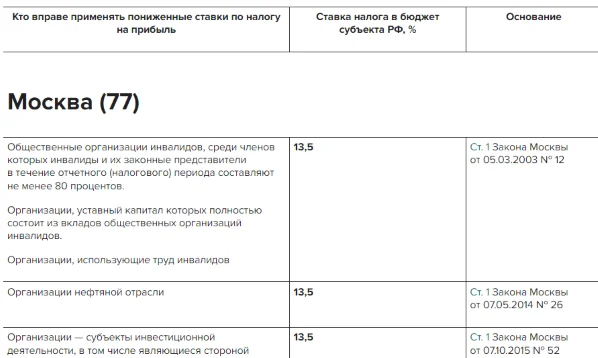

Пересмотр ставок налога

В 2023 году предусмотрен пересмотр ставок налога на прибыль для юридических лиц. В рамках этого пересмотра были внесены изменения в Классификатор бюджетной классификации (КБК), которые отражают новые ставки.

Согласно новым изменениям, устанавливаются следующие ставки налога на прибыль:

| Ставка налога | Сумма прибыли |

|---|---|

| 15% | до 1 млн рублей |

| 20% | от 1 млн до 10 млн рублей |

| 25% | от 10 млн до 50 млн рублей |

| 30% | свыше 50 млн рублей |

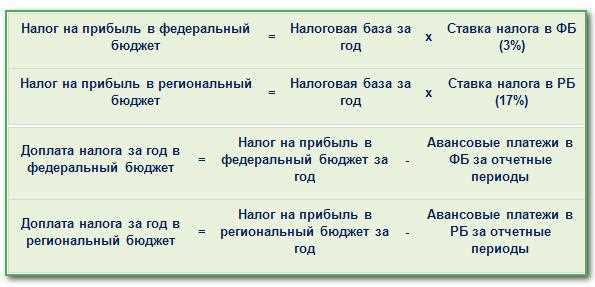

Расчет налога на прибыль производится по следующей формуле:

Налог = Сумма прибыли ? Ставка налога.

Изменения в системе платежей

В связи с пересмотром ставок налога на прибыль, также были внесены изменения в систему платежей. Теперь юридические лица обязаны уплачивать налоги на прибыль в соответствии с новыми ставками и новыми КБК.

Польза пересмотра ставок

Пересмотр ставок налога на прибыль имеет ряд позитивных аспектов. Во-первых, новые ставки позволяют более справедливо распределить налоговую нагрузку между различными категориями предприятий в зависимости от их доходности. Во-вторых, пересмотр ставок способствует стимулированию развития бизнеса, так как более низкие ставки налога могут быть мотивацией для инвестиций и развития компаний.

Правила расчета налога на прибыль

Для правильного расчета налога на прибыль в 2023 году для юридических лиц необходимо учесть следующие основные правила:

- Определение налогооблагаемой базы. Налогооблагаемая база определяется как разница между доходами и расходами юридического лица за отчетный период.

- Ставка налога. Ставка налога на прибыль в 2023 году для юридических лиц составляет X%. Однако, ставка может быть изменена соответствующими изменениями в законодательстве.

- Налоговый период. Налог на прибыль рассчитывается за налоговый период, который обычно совпадает с финансовым годом юридического лица.

- Налоговая база по разным видам доходов. Налоговая база может различаться в зависимости от источника дохода (например, доходы от продажи товаров или услуг, доходы от инвестиций и т.д.).

- Расчет и уплата налога. Налог на прибыль рассчитывается по формуле: налогооблагаемая база умножается на ставку налога. Расчет налога должен быть осуществлен в соответствии с действующим законодательством.

При расчете налога на прибыль важно учесть все изменения в законодательстве, проверить правильность учета доходов и расходов, а также сохранить документацию, подтверждающую расчеты и уплату налога.

Упрощенная система налогообложения

Основные особенности упрощенной системы налогообложения:

- Необходимо вести учет в кассовой книге, соблюдая условия, установленные законодательством;

- Уплата налогов производится по ежемесячным квартальным авансам, их размеры определяются в зависимости от объема доходов;

- Налоговая ставка для упрощенной системы может быть фиксированной (одна ставка для всех видов деятельности) или прогрессивной (разная ставка в зависимости от объема доходов).

Упрощенная система налогообложения доступна для предприятий, которые не являются плательщиками НДС или реализуют товары (работы, услуги), не облагаемые НДС. Применение упрощенной системы позволяет снизить налоговую нагрузку, упростить учет и отчетность, а также повысить привлекательность для малого бизнеса.

Особенности налогообложения для иностранных компаний

Иностранные компании, осуществляющие деятельность на территории России, также подлежат уплате налогов на прибыль в соответствии с действующим законодательством. Однако существуют некоторые особенности налогообложения для иностранных компаний:

1. Резидентство для налоговых целей

Для иностранных компаний важно определить свое резидентство для налоговых целей. Резидентство определяется на основании таких факторов, как наличие постоянного представительства в России, местонахождение управления компанией и другие. Резиденты подлежат полному налогообложению, а нерезиденты могут применять международные договоры об избежании двойного налогообложения

2. Налоговый вычет на внесение доли в уставный капитал российской компании

Иностранные компании имеют возможность получить налоговый вычет при внесении своей доли в уставный капитал российской компании. Величина вычета определяется по формуле и может быть использована для снижения налогооблагаемой прибыли

3. Конвертация иностранной валюты

В случае получения прибыли в иностранной валюте иностранные компании обязаны конвертировать ее в рубли (на момент уплаты налога). При этом курс конвертации определяется Центральным банком России. Процедура конвертации может повлиять на итоговую сумму налогооблагаемой прибыли и налогообложение

Иностранные компании в своей деятельности на территории России должны учитывать все эти особенности налогообложения, чтобы соблюдать требования законодательства и уплачивать налоги в соответствии с установленными ставками и сроками.

Отчетность по налогу на прибыль

Представление отчетности по налогу на прибыль осуществляется путем подачи налоговой декларации с описанием всех доходов и расходов, а также предоставления сопроводительной документации и отчетов по учету и финансовой деятельности компании.

Для правильного расчета налога на прибыль необходимо использовать соответствующие Коды бюджетной классификации (КБК), которые определяют виды доходов и расходов, подлежащих налогообложению.

Ставка налога на прибыль может меняться в зависимости от размера прибыли компании и других факторов. В случае изменения ставок налога, необходимо учесть эти изменения при расчете налоговых обязательств.

Правильное подготовка и представление отчетности по налогу на прибыль является важным фактором для соблюдения налогового законодательства и предотвращения налоговых рисков. Рекомендуется обратиться к специалистам по налоговому праву или бухгалтерии, чтобы грамотно организовать процесс составления и представления отчетности по налогу на прибыль.

Учет расходов для целей налогообложения

Для определения налоговой базы по налогу на прибыль юридических лиц необходимо корректно учитывать расходы. Расходы представляют собой затраты, которые необходимы для осуществления деятельности организации и достижения ее целей. Правильный учет расходов позволяет минимизировать налоговые обязательства и получить максимальную выгоду.

К расходам, подлежащим учету для целей налогообложения, относятся:

- затраты на материалы и сырье;

- затраты на оплату труда сотрудников;

- затраты на аренду и эксплуатацию помещений;

- затраты на приобретение и обслуживание основных и оборотных средств;

- затраты на рекламу и маркетинг;

- затраты на транспортные расходы;

- затраты на профессиональные услуги и консалтинг.

Для учета расходов необходимо придерживаться следующих принципов:

- Документальное подтверждение затрат. Каждая затрата должна быть документально подтверждена соответствующими документами, такими как счета, накладные, договоры и прочее.

- Соответствие учетных записей к учетной политике. Расходы должны быть отражены в учете организации с соблюдением установленных правил и норм, определенных учетной политикой.

- Разделение расходов по видам деятельности. Расходы необходимо правильно распределить по соответствующим видам деятельности организации, чтобы избежать ошибок и искажений в налоговой отчетности.

- Своевременность учета расходов. Расходы должны быть учтены и отражены в регистрах бухгалтерии в соответствующем отчетном периоде.

Учет расходов для целей налогообложения является ключевым аспектом налоговой системы и требует внимательного и точного подхода со стороны организаций. Правильный учет расходов позволяет предоставить соответствующие документы и расчеты налоговым органам, минимизировать налоговые риски и избежать штрафов.

Амортизация и ее влияние на налогообложение

Стоимость активов обычно не списывается сразу полностью в течение одного налогового периода, а распределяется на протяжении всего срока их использования. Это связано с принципом соответствия доходов и расходов, который предполагает учет расходов в том периоде, когда они относятся к получению дохода.

Амортизация может осуществляться разными методами, такими как прямолинейная амортизация, ускоренная амортизация или амортизация по методу двойного уменьшения остаточной стоимости. Каждый метод имеет свои особенности и может быть выбран в соответствии с характером и сферой деятельности организации.

Влияние амортизации на налогообложение

Амортизационные отчисления учитываются в составе расходов и снижают налоговую базу организации. Таким образом, амортизация позволяет снизить налоговую нагрузку и увеличить прибыль, доступную для распределения.

Учет амортизации должен соответствовать требованиям налогового законодательства. Организации должны определить правовое основание учета амортизации, выбрать метод амортизации и установить амортизационные группы.

Налоговый кодекс предоставляет определенные изменения в регламентированную книгу учета, связанные с учетом амортизации. Юридические лица должны быть внимательны и своевременно адаптировать свои системы учета и отчетности в соответствии с новыми требованиями.

Налогообложение прибыли от продажи активов

В рамках налогообложения прибыли в 2023 году для юридических лиц, особое внимание уделяется налогообложению прибыли от продажи активов. Доходы, полученные от продажи активов, подлежат обложению налогом на прибыль.

Прибыль от продажи активов определяется как разница между суммой продажи актива и его первоначальной стоимостью. Первоначальная стоимость актива включает в себя все затраты, связанные с приобретением и улучшением актива. В случае, если актив был приобретен до 1 января 2023 года, стоимость актива будет определяться в соответствии с Кодексом Бухгалтерского Учета.

На прибыль от продажи активов применяются ставки налога на прибыль, установленные законодательством. Ставки налога на прибыль могут зависеть от различных факторов, таких как тип актива, срок его владения и применяемый режим налогообложения.

Для расчета и уплаты налога на прибыль от продажи активов необходимо подготовить декларацию налогоплательщика. В декларации указываются все доходы и расходы, связанные с продажей активов, а также размер налога на прибыль. Декларация подается в налоговый орган в установленные сроки.

Важно отметить, что налог на прибыль от продажи активов может быть уплачен в рассрочку. Для этого необходимо подать соответствующее заявление в налоговый орган и заключить договор об уплате налога в рассрочку. В случае уплаты налога в рассрочку, необходимо учесть проценты за пользование рассрочкой, которые также подлежат обложению налогом на прибыль.

Таким образом, налогообложение прибыли от продажи активов в 2023 году для юридических лиц является важной составляющей налоговой системы и требует от налогоплательщиков правильного расчета и уплаты налога на прибыль в соответствии с действующим законодательством.

Налоговые вычеты и льготы

Налоговые вычеты и льготы представляют собой особые условия налогообложения, которые позволяют снизить налоговую нагрузку на предприятия и организации. Они предоставляют возможность уменьшить сумму налога на прибыль путем включения определенных затрат и расходов в налоговую базу.

Налоговые вычеты можно использовать для компенсации расходов на научно-исследовательскую деятельность, инвестиции в создание новых производств, модернизацию производственных мощностей, развитие технического оборудования и программного обеспечения.

Также предприятия могут претендовать на налоговые льготы, которые предусматривают освобождение от уплаты или частичное уменьшение налога на прибыль. Они могут быть предоставлены организациям, работающим в особых экономических зонах, стратегически важных отраслях, а также предприятиям, осуществляющим внедрение экологически чистых технологий или развивающим социально значимые проекты.

Для получения налоговых вычетов и льгот предприятия должны соблюдать определенные условия и предоставить соответствующие документы налоговым органам. Кроме того, необходимо правильно оформить расчет и уплату налога на прибыль с учетом всех наличных вычетов и льгот. Невыполнение требований может привести к наложению штрафов и других административных мероприятий со стороны налоговой службы.

Уплата налога на прибыль и контроль со стороны налоговых органов

Для учета и уплаты налога на прибыль юридическим лицам необходимо правильно заполнить специальный налоговый документ — корректировочный бухгалтерский календарь (КБК). В 2023 году налоговые КБК были изменены с учетом новых ставок и расчетных формул, поэтому важно быть внимательными при заполнении документов.

При заполнении КБК необходимо указать все доходы и расходы юридического лица за отчетный период, а также применить соответствующие ставки налога на прибыль в соответствии с действующим законодательством. После заполнения КБК и подсчета суммы налога, юридическое лицо должно произвести уплату налога в установленные сроки.

Однако, необходимость в уплате налога на прибыль не является единственным обязательством юридических лиц. Налоговые органы имеют право проводить проверки и контроль за соблюдением налогового законодательства. В случае выявления налоговых нарушений или недостоверности данных, налоговые органы могут применить штрафные санкции к юридическому лицу.

Контроль со стороны налоговых органов может осуществляться различными способами, включая проверки документации и бухгалтерии, аудит, налоговые ревизии и т.д. Ответственные сотрудники налоговых органов имеют право требовать предоставление необходимых документов и информации для проведения проверки.

Для минимизации рисков и недоразумений при контроле со стороны налоговых органов, юридические лица должны обеспечить точность и достоверность своей бухгалтерии, вести учет в соответствии с требованиями законодательства, а также иметь налоговых консультантов, которые помогут соблюсти все налоговые нормы и правила.