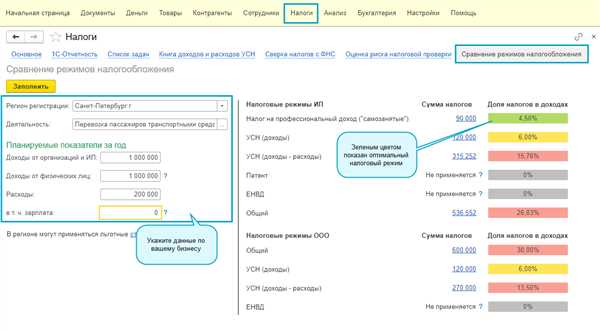

Налог на профессиональный доход с 2021 года — список регионов, где изменения взятые на себя роль платить хорошо. Не пропустите!

На начало 2021 года в России вступил в силу новый налог на профессиональный доход. Этот налог охватывает все регионы страны и влияет на всех граждан, получающих доход от своей профессиональной деятельности.

Налог на профессиональный доход с 2021 года имеет свои особенности в каждом регионе. В Москве и Санкт-Петербурге, например, ставка этого налога составляет 13%, в то время как в других регионах может быть иная ставка. Также некоторые регионы могут предусматривать различные налоговые льготы для определенных категорий населения.

Налог на профессиональный доход с 2021 года стал одной из мер по укреплению бюджета страны и поддержке социальных программ. Он позволяет государству получать дополнительные средства на развитие экономики и финансирование важных проектов. Однако, для населения это означает новые финансовые обязательства и необходимость внимательно изучать свои доходы и налоговые обязательства.

Общая информация

Налог на профессиональный доход (НПД) введен в России с 2021 года и заменяет прежний налог на доходы физических лиц (НДФЛ). Новая система налогообложения распространяется на все регионы России, но существуют некоторые особенности, которые могут отличаться в зависимости от места проживания.

НПД начисляется на доходы физических лиц, полученные в результате осуществления трудовой деятельности, предпринимательской деятельности, а также от продажи имущества и инвестиций.

Ставка налога составляет 13% для большинства российских республик, краев и областей. Однако некоторые регионы могут устанавливать свои ставки налога, которые могут отличаться от общей ставки.

НПД уплачивается налоговыми резидентами России, то есть лицами, которые проживают на территории страны более 183 дней в году. Налоговые нерезиденты освобождены от уплаты НПД, но они могут быть обязаны уплатить налог в своей стране.

Особенности расчета налога на профессиональный доход могут включать льготы и налоговые вычеты, которые предоставляются определенным категориям налогоплательщиков, таким как пенсионеры, инвалиды, студенты и т.д.

В целом, введение налога на профессиональный доход оказало значительное влияние на систему налогообложения России. Это позволяет упростить процедуру уплаты налогов и повысить прозрачность налоговой системы.

Налог на профессиональный доход

Регионы, в которых вводится налог на профессиональный доход

В настоящее время налог на профессиональный доход уже введен во многих регионах Российской Федерации. К таким регионам относятся:

- Московская область

- Санкт-Петербург

- Екатеринбург

- Нижний Новгород

- Краснодарский край

Это лишь некоторые из регионов, в которых введен налог на профессиональный доход. Постепенно данный налог будет введен во всех регионах России.

Особенности налога на профессиональный доход

Налог на профессиональный доход имеет свои особенности:

- Размер налога составляет 4% от дохода.

- Налог уплачивается путем самостоятельного расчета и перечисления в бюджет.

- Налог начисляется и уплачивается ежемесячно.

- Налог на профессиональный доход является дополнительным к уже существующим налогам на прибыль и имущество.

Введение налога на профессиональный доход позволяет правительству собирать больше средств в бюджет и распределить его на развитие страны и социальные нужды.

Особенности нового налога

Введение налога на профессиональный доход в 2021 году привнесло ряд изменений в налоговую сферу во всех регионах России. В отличие от предыдущей системы налогообложения, новый налог имеет свои особенности:

Ставки налога

Ставки налога на профессиональный доход различаются в зависимости от региона и размера дохода. Для лиц с доходом до определенного уровня установлена минимальная ставка, которая может быть снижена на протяжении периода времени в случае выполнения определенных условий, например, инвестирования в развитие региональной экономики.

Налогооблагаемая база

Налог на профессиональный доход начисляется на основе налогооблагаемой базы, которая состоит из суммы полученного дохода за год с вычетом определенных расходов и учитывает налоговые льготы. Особенностью нового налога является то, что при ее определении учитываются не только зарплатные выплаты, но и иные источники доходов, включая доходы от сдачи в аренду, предоставления услуг, авторские вознаграждения и т.д.

Декларирование доходов

Для определения налоговой базы необходимо предоставить декларацию о доходах. В декларации учитываются все доходы, полученные в течение года, а также информация о возможных налоговых вычетах и льготах. Особая роль отводится декларированию доходов от источников, не связанных с официальной занятостью, таких как торговля, предоставление услуг и т.п.

Сроки уплаты налога

Особенностью нового налога является изменение сроков уплаты налога на профессиональный доход. Теперь налоговые платежи должны быть произведены в более короткий промежуток времени, чем раньше. Это требует от налогоплательщиков более аккуратного планирования финансовых потоков и своевременного исполнения обязательств перед государством.

Контроль со стороны налоговых органов

Особенности нового налога также включают более строгий контроль со стороны налоговых органов. В связи с большим количеством изменений и особенностей системы налогообложения, налоговая служба будет ставить приоритет на проверку налоговой декларации и правильности и полноты уплаты налога. Это может привести к увеличению проверок и штрафов в случае выявления налоговых нарушений.

Ознакомившись с особенностями нового налога на профессиональный доход, налогоплательщики могут принять необходимые меры для выполнения своих обязательств перед государством и избежания налоговых проблем и штрафов.

Размер налога

Размер налога на профессиональный доход будет зависеть от региона, в котором физическое лицо получает доходы. С 2021 года в России введена дифференцированная ставка налога на профессиональный доход. В некоторых регионах ставка может быть установлена ниже 13%, а в других она может достигать 15%. Таким образом, размер налога будет определяться в соответствии с региональными особенностями.

Изменение размера налога имеет целью сократить разрыв между регионами с различным уровнем экономического развития. Этот механизм позволяет снизить ставку налога на профессиональный доход в регионах с низким доходом населения и привлечь специалистов в эти регионы.

Список регионов с различной ставкой налога на профессиональный доход будет определяться законодательством Российской Федерации и может изменяться с течением времени. Для более подробной информации о размере налога в вашем регионе рекомендуется обратиться к налоговым органам или специалистам в области налогообложения.

Налоговые ставки

Налоговые ставки в регионах России:

| Регион | Ставка налога |

|---|---|

| Москва | 15% |

| Санкт-Петербург | 13% |

| Екатеринбург | 10% |

| Нижний Новгород | 10% |

| Казань | 10% |

| Новосибирск | 10% |

Обратите внимание, что эти ставки могут быть изменены в зависимости от решений региональных властей и внесения поправок в законодательство. При расчете налоговой базы также учитываются особенности уплаты налогов для различных категорий налогоплательщиков.

Особенности уплаты налога на профессиональный доход:

В большинстве регионов налог на профессиональный доход уплачивается налоговыми агентами, которые являются работодателями или иными лицами, выплачивающими доходы. Эти лица обязаны удерживать налог с дохода своих сотрудников и перечислять его в бюджет.

Для некоторых категорий налогоплательщиков, таких как индивидуальные предприниматели, фрилансеры и другие самозанятые лица, установлены отличные правила уплаты налога. Они должны самостоятельно определять свои доходы и подавать налоговую декларацию, в которой указывают сумму дохода и осуществляют расчет налога.

Кто платит налоги

Налог на профессиональный доход будет уплачиваться работниками всех регионов России. Он распространяется на лиц, получающих доходы в форме заработной платы, гонораров, вознаграждений по гражданско-правовым договорам, дивидендов и других источников.

Однако ставка налога может различаться в зависимости от региональных особенностей. В ряде субъектов Российской Федерации установлены местные коэффициенты, которые могут повышать или понижать ставку налога, а также устанавливать дополнительные льготы или ограничения.

Жители особых экономических зон и курортных регионов

В некоторых регионах, таких как Особая экономическая зона Калининградская область, Приморский край и курортные зоны Сочи и Крыма, действуют специальные условия налогообложения.

Так, в ОЭЗ Калининградской области установлена нулевая ставка налога на профессиональный доход для рабочих, занимающихся производством товаров на территории зоны. В Приморском крае установлены льготные ставки налога на профессиональный доход для предприятий, осуществляющих экономическую деятельность в рамках свободного порта Владивосток.

В курортных зонах Сочи и Крыма также действует специальный порядок налогообложения, предусматривающий снижение ставки налога для отельных комплексов и предприятий, связанных с туризмом и гостиничным бизнесом.

Сельские населенные пункты

Для жителей сельских населенных пунктов, где предоставляется мало возможностей для получения достойного заработка, установлена пониженная ставка налога на профессиональный доход. Данная мера направлена на поддержку сельского хозяйства и развитие экономики сельской местности.

Таким образом, налог на профессиональный доход влияет на большинство трудоспособного населения России, и его величина может зависеть от региональных условий и особенностей. От него зависит размер доходов граждан и финансовое состояние регионов.

Сроки уплаты налогов

Сроки уплаты налогов в зависимости от региона могут различаться. Обычно налог на профессиональный доход должен быть уплачен до указанной даты, установленной в соответствующих законодательных актах.

Дополнительно, в некоторых регионах предусмотрена система квартальной или полугодовой уплаты налога на профессиональный доход, что дает возможность налогоплательщику разбить сумму налога на более мелкие платежи в течение года.

Важно помнить, что уплату налогов необходимо осуществлять вовремя, чтобы избежать штрафов и негативных последствий. Если налогоплательщик не сможет уплатить налог в установленном сроке, рекомендуется обратиться в налоговую службу для получения информации о возможности рассрочки или отсрочки уплаты налога.

В случае нарушения сроков уплаты налога на профессиональный доход могут быть применены штрафные санкции, включая начисление пеней и привлечение к ответственности в соответствии с законом.

Налог в регионах

С начала 2021 года в России было введено новое налогообложение профессионального дохода. Однако, налоговые ставки и особенности уплаты налога могут различаться в различных регионах страны. В данной статье рассмотрим основные налоговые параметры в различных регионах России.

1. Москва

В Москве налог на профессиональный доход составляет 13%. Процедура уплаты налога осуществляется путем самостоятельного расчета и уплаты налогообложения.

2. Санкт-Петербург

В Санкт-Петербурге также применяется налоговая ставка в размере 13%. Уплата налога осуществляется налоговыми агентами при начислении заработной платы.

3. Регионы

В регионах России налоговые ставки могут варьироваться в пределах от 10% до 17%. Конкретные налоговые ставки определяются местными законодательными органами и могут зависеть от разных факторов, включая социальные и экономические особенности региона.

В таблице ниже приведен список некоторых регионов России и их налоговые ставки на профессиональный доход:

| Регион | Налоговая ставка |

|---|---|

| Московская область | 10% |

| Свердловская область | 13% |

| Краснодарский край | 15% |

| Татарстан | 17% |

Стоит отметить, что данные ставки налога на профессиональный доход могут быть изменены местными органами в любое время.

Список регионов

Налог на профессиональный доход в 2021 году вводится во всех регионах России. Однако, некоторые регионы могут устанавливать свои особенности и ставки налога.

Москва и Московская область

В Москве и Московской области налог на профессиональный доход составляет 13% от заработной платы.

Санкт-Петербург и Ленинградская область

В Санкт-Петербурге и Ленинградской области налог на профессиональный доход также составляет 13% от заработной платы.

Красноярский край

В Красноярском крае налог на профессиональный доход составляет 12% от заработной платы.

Ростовская область

В Ростовской области налог на профессиональный доход также составляет 12% от заработной платы.

Остальные регионы

В остальных регионах России налог на профессиональный доход также может быть установлен на уровне 13%, 12% или иного процента в зависимости от решения местных органов власти.