Налогообложение при увольнении — когда платится НДФЛ и как это сказывается на шестой форме декларации

Увольнение с работы всегда является стрессовым событием для любого человека. Кроме неопределенности и поиска нового места работы, здесь зачастую возникают и вопросы о налогах. Один из таких вопросов — удержание налога на доходы физических лиц при увольнении. В этой статье мы разберем, когда и каким образом происходит удержание этого налога, а также как это отражается в декларации 6-НДФЛ.

В соответствии с законодательством Российской Федерации, работнику необходимо заплатить налог на доходы физических лиц при увольнении, если сумма выплаты превышает 400 000 рублей. При этом, налог удерживается суммарно — то есть, если увольняется работник, итоговая сумма всех выплат, которые он получает при увольнении, учитывается для определения общей суммы удержания налога.

Удержание налога на доходы физических лиц при увольнении обычно происходит путем установления подоходного налога в размере 13%. Для этого работнику предоставляется уведомление, в котором указана сумма выплаты и размер удержания. При подписании такого уведомления работник соглашается с удержанием налога и подтверждает свою готовность оплатить соответствующую сумму.

Источники доходов физических лиц

Источники доходов физических лиц могут быть различными и включают в себя:

1. Заработная плата

Заработная плата является основным источником доходов для большинства физических лиц. Это денежная сумма, которую физическое лицо получает за выполнение работы по трудовому договору или иного соглашения с работодателем.

Налог на доходы физических лиц при увольнении удерживается с заработной платы и размер налога зависит от общей суммы дохода физического лица за налоговый период.

2. Доходы от предпринимательской деятельности

Доходы от предпринимательской деятельности являются прибылью, полученной физическим лицом от осуществления предпринимательской деятельности, например, от продажи товаров или услуг.

При учете доходов от предпринимательской деятельности налоговая база определяется как разница между общей суммой полученных доходов и суммой расходов на осуществление предпринимательской деятельности.

Таким образом, источники доходов физических лиц могут быть разнообразными и включать в себя заработную плату и доходы от предпринимательской деятельности.

Трудовая деятельность

Трудовая деятельность обычно оформляется в форме трудового договора между работником и работодателем. Договор определяет права и обязанности сторон, условия работы, размер заработной платы и другие важные аспекты трудовых отношений.

Во время работы физические лица получают заработную плату, которая является предметом обложения налогами. В частности, налог на доходы физических лиц (НДФЛ) удерживается с заработной платы в соответствии с действующим законодательством.

В случае увольнения физических лиц, налог на доходы удерживается согласно следующим правилам. Если физическое лицо получает компенсацию за неиспользованный отпуск или другие выплаты, такие как отработанные дни или компенсация за неиспользованный отпуск, этот доход облагается налогом на общих основаниях.

При увольнении физического лица также возможно получение выплаты по инициативе работодателя в виде компенсации за увольнение или компенсации за потерю работы. Такие выплаты также подлежат обложению налогом на общих основаниях.

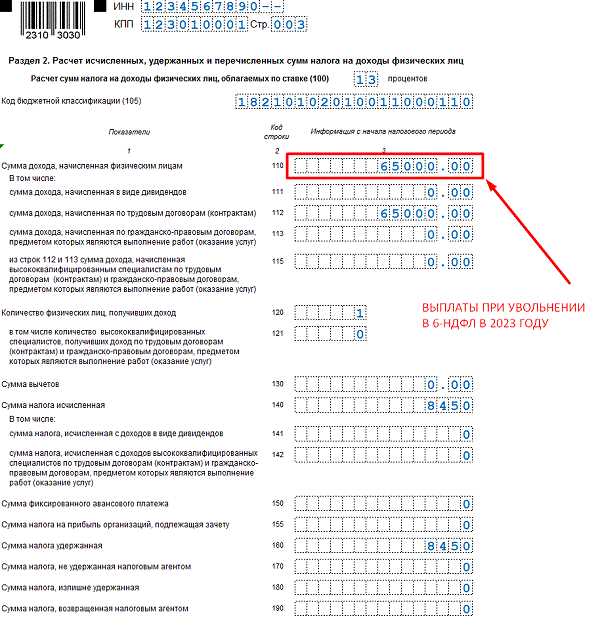

Отражение налогов на доходы физических лиц при увольнении осуществляется в 6-НДФЛ, который представляется работодателем в налоговую службу. Данная декларация содержит информацию о заработной плате физического лица, удержанных налогах, выплатах по инициативе работодателя и других доходах.

Таким образом, трудовая деятельность является важной составляющей экономической жизни физических лиц. При увольнении необходимо учитывать налоговые последствия и корректно отражать доходы и удержания в налоговой документации.

Сдача имущества в аренду

Обязанности арендодателя

Арендодатель – лицо, сдающее имущество в аренду, несет определенные налоговые обязательства:

| Налог | Ставка | Отражение в декларации 6-НДФЛ |

|---|---|---|

| НДФЛ | 13% | Указывается в строке 160 декларации |

| ЕНВД (при условии применения) | 1–6% (зависит от региона) | Указывается в строке 190 декларации |

| УСН (при условии применения) | 6% | Указывается в строке 230 декларации |

Обязанности арендатора

Арендатор – лицо, арендующее имущество, также несет определенные налоговые обязанности:

| Налог | Ставка | Отражение в декларации 6-НДФЛ |

|---|---|---|

| НДФЛ | 13% | Необходимо выплатить налог самостоятельно |

| ЕНВД (при условии применения) | 1–6% (зависит от региона) | Не применяется |

| УСН (при условии применения) | 6% | Не применяется |

Важно отметить, что налоговые обязательства арендодателя и арендатора должны быть четко определены в договоре аренды и выполняться в соответствии с законодательством Российской Федерации.

Продажа недвижимости

Налогообложение при продаже недвижимости

При продаже недвижимости физическим лицом возникает налоговая обязанность в отношении полученной прибыли. В Российской Федерации налогообложение доходов от продажи недвижимости регулируется Налоговым кодексом и дополнительными нормативными актами.

В зависимости от срока владения недвижимостью, ставка налога может различаться. Если физическое лицо владело недвижимостью менее 3-х лет, то налоговая ставка составляет 13% от полученной прибыли. Если же срок владения превышает 3 года, то налоговая ставка снижается до 0%.

Учет дохода в декларации 6-НДФЛ

При продаже недвижимости и получении дохода от этой сделки, физическое лицо обязано указать сумму полученного дохода в декларации по налогу на доходы физических лиц (6-НДФЛ). Декларация подается в налоговый орган по месту жительства налогоплательщика и должна быть подписана лично им.

| Период владения | Ставка налога |

|---|---|

| Менее 3-х лет | 13% |

| Более 3-х лет | 0% |

Необходимо учитывать, что продажа недвижимости может сопровождаться дополнительными расходами, которые могут уменьшить налогооблагаемую базу и, следовательно, сумму налога на доходы физических лиц.

Доходы от инвестиций

При увольнении с работы физические лица могут получить различные виды доходов от инвестиций, которые могут быть облагаемы налогом на доходы физических лиц (6-НДФЛ).

Типы доходов от инвестиций

При увольнении физическое лицо может получить следующие типы доходов от инвестиций, которые подлежат налогообложению:

- Дивиденды от акций и долей в уставных капиталах обществ

- Проценты от вкладов в банках и других финансовых организациях

- Доходы от аренды недвижимости и сдачи в аренду движимого имущества

- Прибыль от продажи ценных бумаг и имущества

- Иные доходы, полученные от инвестиций

Удержание налога при увольнении

При увольнении с работы удержание налога на доходы физических лиц (6-НДФЛ) производится работодателем или другой ответственной организацией, которая выплачивает компенсацию или иные возмещения физическому лицу.

Удержание налога производится по ставке 13% от общей суммы дохода от увольнения. Кроме того, имеются особенности удержания налога при получении различных видов доходов от инвестиций.

Важно отметить, что в случае получения доходов от инвестиций, физическое лицо самостоятельно обязано подать декларацию по налогу на доходы физических лиц и уплатить налоговые платежи.

Налогообложение доходов при увольнении

При увольнении с работы физические лица могут столкнуться с налогообложением своих доходов. Это происходит в силу того, что при увольнении работник получает компенсацию за неиспользованный отпуск, а также сумму, равную среднемесячному заработку.

Налог на доходы физических лиц при увольнении удерживается работодателем из выплаты компенсации за неиспользованный отпуск согласно законодательству. Этот налог составляет 13% и передается в бюджет государства.

Кроме того, при расчете суммы компенсации за неиспользованный отпуск учитывается еще одна ставка налога — социальная ставка. Она составляет 22%, и ее также удерживает работодатель.

Сумма, равная среднемесячному заработку, также облагается налогом на доходы физлиц при увольнении. Но в этом случае налоговая ставка может быть иной, в зависимости от того, как долго человек проработал на последнем месте. Если же неделя, налоговая ставка составляет 13%, а в случае, если более месяца — 30%

Вся информация о налоге на доходы физических лиц при увольнении отражается в 6-НДФЛ (Справке о доходах, выданных физическому лицу).

Таким образом, при увольнении необходимо учитывать, что сумма компенсации за неиспользованный отпуск, а также сумма заработка, может быть облагаема налогом на доходы физических лиц, и этот налог будет удержан работодателем. Чтобы быть в курсе своих доходов и налоговых удержаний, рекомендуется обратиться за консультацией к специалисту в этой области.

Налог на доходы физических лиц (НДФЛ)

НДФЛ обязательно удерживается с доходов физических лиц при получении заработной платы, выплате пенсий, сдаче в аренду недвижимости и других видов доходов. Размер налога зависит от размера дохода и ставки налога, которая устанавливается законодательством.

Существуют различные способы уплаты НДФЛ. Если физическое лицо работает по трудовому договору, то налог автоматически удерживается работодателем и перечисляется в бюджет. Если же доход получен самостоятельно (например, сдача в аренду недвижимости), то лицо самостоятельно уплачивает налог через налоговую декларацию.

В соответствии с 6-НДФЛ налоговая декларация представляется в письменном виде и содержит данные о доходах физического лица за годовой период. Декларация должна быть доставлена в налоговую инспекцию или заполнена и подана в электронном виде.

| Тип дохода | Ставка налога | Способ уплаты |

|---|---|---|

| Заработная плата | 13% | Автоматическое удержание работодателем |

| Пенсии | 13% | Автоматическое удержание |

| Арендная плата | 30% | Самостоятельная уплата через налоговую декларацию |

Особенностью НДФЛ является то, что уплата налога происходит в соответствии с принципом самостоятельности налоговых деклараций. Это означает, что каждое физическое лицо обязано самостоятельно отчитываться перед налоговыми органами и уплачивать налог в срок.

В случае нарушения сроков уплаты или неправильного уплаты НДФЛ предусмотрены штрафные санкции. Также существуют возможности для получения налоговых вычетов и льгот, которые позволяют снизить размер налога на определенные категории налогоплательщиков.

Удержание налога при увольнении

При увольнении сотрудника работодатель обязан удержать налог на доходы физических лиц (НДФЛ) с полученной им заработной платы. Удержание производится в соответствии с законодательством Российской Федерации и осуществляется налоговыми органами.

Сумма, подлежащая удержанию, определяется исходя из размера дохода физического лица и применяемых налоговых льгот. Налоговая база включает в себя все выплаты, полученные сотрудником за время работы в организации, включая заработную плату, премии, вознаграждения и другие дополнительные выплаты.

Сроки и способы удержания налога

Удержание налога при увольнении производится работодателем при расчете и выплате компенсации сотруднику за неиспользованный отпуск и/или период неконкуренции. Работодатель обязан удержать налог и перечислить его в бюджет налоговым органам в сроки, установленные законодательством.

Отражение в 6-НДФЛ

Сумма удержанного налога по итогам увольнения должна быть указана в 6-НДФЛ, который заполняется работодателем и передается налоговым органам. В данном документе указывается информация о доходах и удержаниях за год, включая сумму удержанного налога при увольнении.

Важно: Если работодатель не удержал налог или произвел его удержание с ошибками, сотрудник самостоятельно обязан уплатить соответствующую сумму налога в налоговые органы. В противном случае, он может быть привлечен к ответственности за уклонение от уплаты налогов.

Документы, необходимые для удержания налога

При удержании налога на доходы физических лиц при увольнении необходимо предоставить следующие документы:

- Заявление о выходе по собственному желанию. Это основной документ, который подтверждает факт увольнения по собственному желанию. Заявление должно быть составлено в письменной форме и подписано работником.

- Трудовая книжка. В ней должны быть отметки о факте увольнения, о причинах увольнения и о размере выплачиваемых выплат.

- Расчетный листок. В нем должны быть представлены все выплаты, полученные работником за месяц, в том числе и увольнительные выплаты.

При наличии этих документов работодатель может произвести удержание налога на доходы физических лиц при увольнении и правильно отразить его в декларации по налогу на доходы физических лиц, а также в 6-НДФЛ.

Отражение удержанного налога в 6-НДФЛ

При увольнении работника работодатель обязан удержать налог на доходы физических лиц (НДФЛ) с его заработной платы. Этот налог затем должен быть отражен в декларации по налогу на доходы физических лиц (6-НДФЛ).

В 6-НДФЛ указываются все доходы физического лица за налоговый период, включая удержанный налог при увольнении. Отражение удержанного налога происходит в соответствующем разделе декларации.

В разделе Доходы и расходы, подлежащие налогообложению по ставке 13% необходимо указать сумму дохода, полученного при увольнении, и сумму удержанного налога. Для этого следует заполнить соответствующие строки: стоит указать дату увольнения, размер удержанного налога и код дохода, соответствующий причине увольнения.

При заполнении раздела 6-НДФЛ нужно быть внимательным и аккуратным, чтобы избежать ошибок. Каждая строка должна быть заполнена правильно и полностью. Отсутствие или неверное заполнение информации может привести к неправильному расчету налога.

Важно помнить:

- Удержанный налог при увольнении должен быть отражен в 6-НДФЛ.

- Сумма дохода и удержанного налога указываются в разделе Доходы и расходы, подлежащие налогообложению по ставке 13%.

- Заполнение раздела 6-НДФЛ требует внимательности и точности, чтобы избежать ошибок.

Следуя указанным рекомендациям, можно правильно отразить удержанное налогом при увольнении в декларации по налогу на доходы физических лиц (6-НДФЛ).

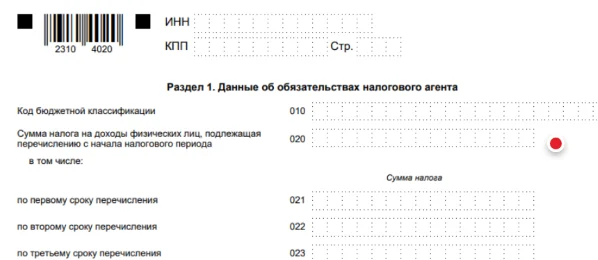

Заполнение разделов 1 и 2

При увольнении сотрудника, работодатель обязан удержать налог на доходы физических лиц (НДФЛ). Правила удержания и отражения этого налога в декларации 6-НДФЛ регулируются соответствующими нормами и инструкциями.

Раздел 1

В разделе 1 декларации 6-НДФЛ заполняются данные о налогоплательщике:

- Фамилия, имя, отчество – указываются полные данные физического лица, у которого удерживается налог.

- ИНН – указывается индивидуальный номер налогоплательщика.

- Номер телефона – указывается контактный номер телефона физического лица.

- Гражданство – указывается гражданство налогоплательщика.

- Адрес места жительства – указывается фактический адрес проживания налогоплательщика.

Раздел 2

В разделе 2 декларации 6-НДФЛ указывается информация о доходе, по которому производится удержание налога:

- Наименование организации – указывается название работодателя, который удерживает налог.

- ИНН работодателя – указывается индивидуальный номер налогоплательщика работодателя.

- ОКАТО – указывается основной классификатор территорий административно-территориальных единиц.

- Дата увольнения – указывается дата, когда физическое лицо было уволено.

- Причина увольнения – указывается основание для прекращения трудового договора между работником и работодателем.

- Доходы – указывается сумма доходов, за которые производится удержание налога.

Все заполненные разделы 1 и 2 декларации 6-НДФЛ должны быть подписаны налогоплательщиком.

Заполнение разделов 3 и 4

Раздел 3 формы 6-НДФЛ предназначен для указания информации о выплатах, связанных с увольнением работника.

В этом разделе необходимо указать следующие данные:

- Сумму средств, выплаченных работнику в связи с его увольнением. Это может быть компенсация за неиспользованный отпуск, компенсация в связи с сокращением штатов и т.д.

- Сумму налога на доходы физических лиц, удержанную с выплат по увольнению. Обычно она указывается работодателем в справке 2-НДФЛ.

- Сумму налогового вычета, который может быть применен при увольнении. Налоговый вычет предусмотрен для уменьшения налогооблагаемой базы при увольнении.

Раздел 4 формы 6-НДФЛ предназначен для указания информации о доходах, освобожденных от налогообложения при увольнении.

В этом разделе необходимо указать следующие данные:

- Сумму доходов, освобожденных от налогообложения при увольнении. В эту сумму могут входить, например, компенсации за выслугу лет, материальная помощь, полученная в связи с увольнением и т.д.

- Основание для освобождения дохода от налогообложения. Здесь указывается соответствующий законодательный акт или нормативный акт, который предусматривает освобождение данного вида доходов от налогообложения.

- Сумму налогового вычета, который может быть применен при увольнении. Налоговый вычет предусмотрен для уменьшения налогооблагаемой базы при увольнении.