Налоговое резидентство иностранных компаний в российском праве — основные принципы и практика применения

Налоговое резидентство иностранных компаний является одной из важнейших тем в сфере налогового права, особенно в условиях глобализации и развития международного бизнеса. Российское законодательство предусматривает определенные правила, которые регулируют налогообложение иностранных компаний, осуществляющих свою деятельность на территории России.

Налоговое резидентство – это статус, который определяет, платит ли компания налоги на территории, в которой она зарегистрирована. В России применяется система национального налогового резидентства, в соответствии с которой иностранные компании могут считаться налоговыми резидентами России в следующих случаях: если они зарегистрированы на территории России в качестве юридического лица, имеют постоянное представительство в России, или если у компании есть фактическое местонахождение в России.

Статус налогового резидента обладает рядом преимуществ и обязательств. Налоговые резиденты обязаны платить налоги на всю свою прибыль в России и за границей. Однако, в случае наличия договора об избежании двойного налогообложения между Россией и страной регистрации компании, могут применяться особые правила налогообложения.

Налоговое резидентство иностранных компаний

Налоговое резидентство иностранных компаний имеет важное значение в российском праве. Оно определяет налоговые обязанности и привилегии, которые применяются к иностранным компаниям, осуществляющим свою деятельность на территории России.

В соответствии с российским законодательством, иностранная компания считается налоговым резидентом России, если она удовлетворяет хотя бы одному из следующих критериев:

- Имеет постоянное представительство на территории России;

- Осуществляет свою деятельность через посредников, зарегистрированных в России;

- Управление и контроль за деятельностью компании производятся из России.

Когда иностранная компания признается налоговым резидентом России, она обязана платить налоги на прибыль, НДС и другие налоги в соответствии с законодательством России. В то же время, она имеет право получать налоговые льготы и преимущества, предоставляемые налоговым резидентам.

Преимущества налогового резидентства иностранных компаний

Налоговое резидентство иностранных компаний в России может предоставить ряд преимуществ:

- Снижение налоговой нагрузки: налоговый резидент может воспользоваться льготами и скидками по налогам, что позволяет снизить общий налоговый бремя;

- Возможность использования двойного налогообложения: российская система налогообложения предусматривает механизм компенсации налогов, уплаченных в других странах;

- Упрощенная процедура ведения бизнеса: налоговый резидент имеет право на участие в государственных закупках, получение государственной поддержки и других преимуществ для предпринимателей;

- Получение статуса надежного партнера: налоговое резидентство укрепляет имидж иностранной компании в России и повышает доверие со стороны клиентов и партнеров.

Налоговое резидентство иностранных компаний в России является важным фактором для эффективного ведения бизнеса и обеспечения соблюдения налоговых обязательств. Знание правил и условий налогового резидентства позволяет иностранным компаниям успешно и стабильно функционировать на российском рынке.

Российское законодательство о налоговом резидентстве

Российское налоговое законодательство содержит ряд понятий и правил, связанных с налоговым резидентством иностранных компаний в России. Налоговое резидентство определяется основным налоговым кодексом РФ, специальными законами и международными договорами, которые существуют между Россией и другими государствами.

Определение налогового резидентства

По российскому законодательству, иностранная компания считается налоговым резидентом РФ, если она обладает хотя бы одним из следующих критериев:

- Юридическое лицо зарегистрировано в России в качестве общества с ограниченной ответственностью, акционерного общества или любой другой юридической формы, предусмотренной законодательством РФ.

- Управление и основная деятельность компании осуществляются на территории России.

- Более 50% акций или доли в уставном капитале компании принадлежит резидентам РФ, права голоса по которым могут быть исполнены в порядке, предусмотренном законодательством РФ.

- Компания является филиалом, представительством или иной постоянной представительской структурой иностранной организации, которая зарегистрирована в России.

Это лишь основные критерии, и налоговое резидентство может определяться иными факторами, включающимися в специальные налоговые соглашения между Россией и другими странами.

Права и обязанности налогового резидента

Налоговые резиденты имеют определенные права и обязанности, установленные законодательством РФ. Они обязаны выполнять свои налоговые обязательства перед российскими налоговыми органами, включая оплату налогов в установленные сроки.

В то же время, налоговые резиденты имеют право на определенные налоговые льготы и преференции, предусмотренные российским налоговым законодательством. Они могут применять различные налоговые вычеты, уменьшать налоговую базу, использовать налоговые ставки, применяемые к резидентам РФ, и т.д.

Российское законодательство постоянно развивается и изменяется, поэтому для иностранных компаний, стремящихся получить налоговое резидентство в России, важно следить за актуальными изменениями и соответствовать требованием российского налогового законодательства. Это поможет им в полной мере использовать преимущества налогового резидентства и избегать возможных налоговых проблем и штрафов.

Определение налогового резидентства

Для определения налогового резидентства иностранных компаний в российском праве применяются положения налогового кодекса и международных договоров о двойном налогообложении.

В случае юридических лиц, налоговое резидентство определяется их местом регистрации. Если компания зарегистрирована в Российской Федерации, она считается резидентом и обязана платить налоги по российскому законодательству.

Физическое лицо считается налоговым резидентом России, если оно находится на территории страны более 183 дней в течение календарного года или имеет постоянное место жительства на территории РФ. Определение налогового резидентства физических лиц также может зависеть от наличия гражданства РФ или других особых условий, предусмотренных законодательством.

Правила определения налогового резидентства могут различаться в зависимости от страны и законодательства, поэтому в случае ведения международного бизнеса рекомендуется обратиться к специалистам в области налогообложения для определения своего статуса и соблюдения налоговых обязательств в соответствии с требованиями конкретной юрисдикции.

Налоговые выгоды для иностранных компаний-резидентов

Иностранные компании, которые признаются налоговыми резидентами Российской Федерации, могут наслаждаться рядом налоговых выгод и привилегий. Эти выгоды делают Россию привлекательной страной для иностранных предпринимателей и инвесторов.

1. Уменьшенные налоговые ставки

Иностранные компании-резиденты могут пользоваться уменьшенными налоговыми ставками по сравнению с нерезидентами. Например, налог на прибыль для резидентов составляет 20% вместо 30%, которые платят нерезиденты. Это позволяет иностранным компаниям увеличить свою конкурентоспособность и получить больший доход.

2. Освобождение от определенных налогов

Резиденты имеют право на освобождение от определенных налогов. Например, резидентам не обязательно платить налог на доходы от продажи акций российских компаний, если они удовлетворяют определенным условиям. Также для некоторых видов деятельности предоставляются налоговые льготы, что снижает налоговую нагрузку на иностранные компании.

3. Двойное налогообложение

Россия имеет широкую сеть договоров об избежании двойного налогообложения с различными странами. Это позволяет иностранным компаниям резидентам избежать двойного налогообложения и уплачивать налоги только в одной из стран. Это существенно упрощает налоговое планирование и снижает налоговые риски для иностранных компаний.

В целом, налоговые выгоды, предоставляемые Россией иностранным компаниям-резидентам, способствуют развитию бизнеса и привлечению иностранных инвестиций. Они создают благоприятный налоговый климат и стимулируют развитие экономики страны.

Статус налогового резидента и его последствия

Основным требованием является наличие постоянного представительства в России. Это может быть филиал, представительство, постоянная комиссия или иная организационно-правовая форма. Кроме того, иностранная компания должна проводить основную часть своей деятельности на территории России.

Статус налогового резидента имеет ряд последствий для иностранной компании. Во-первых, налоговый резидент обязан уплачивать налоги на всю полученную прибыль, как в России, так и за рубежом. В случае налогового резидентства, налоговые ставки и правила налогообложения устанавливаются российским законодательством.

Во-вторых, налоговый резидент имеет право на применение налоговых льгот и освобождений, предусмотренных российским налоговым законодательством. Это может существенно повлиять на финансовое положение компании.

Также статус налогового резидента определяет обязанности иностранной компании по представлению налоговой отчетности и соблюдению налоговых процедур. Это включает в себя подачу налоговых деклараций, учет и контроль платежей, а также соблюдение сроков и правил налогового учета.

Налоговое резидентство и последствия его статуса налогового резидента являются важными аспектами для компаний, осуществляющих деятельность в России. Правильное определение налогового резидентства и соблюдение соответствующих налоговых обязательств помогают избежать проблем с налоговыми органами и обеспечить финансовую устойчивость компании.

Процедура получения статуса налогового резидента

Для того чтобы иностранная компания могла получить статус налогового резидента в России, необходимо пройти определенную процедуру. В данной статье мы рассмотрим основные этапы этого процесса.

1. Определение наличия резидентства

Первым шагом является определение, является ли иностранная компания налоговым резидентом России согласно критериям, установленным в налоговом законодательстве. Одним из основных критериев является наличие постоянного представительства в России.

2. Регистрация в налоговой инспекции

После определения резидентского статуса компания должна обратиться в налоговую инспекцию с заявлением о регистрации в качестве налогового резидента. Заявление должно содержать информацию о компании, ее деятельности и другие необходимые сведения.

3. Предоставление документов

В процессе регистрации в налоговой инспекции компания должна предоставить определенные документы, подтверждающие ее резидентский статус. Это могут быть, например, учредительные документы компании, выписки из реестра акционеров или годовые отчеты.

4. Рассмотрение заявления

После предоставления всех необходимых документов, налоговая инспекция приступает к рассмотрению заявления о регистрации в качестве налогового резидента. В случае положительного решения, компания получает статус налогового резидента России.

Таким образом, процедура получения статуса налогового резидента для иностранных компаний в России является достаточно простой и заключается в обращении в налоговую службу и предоставлении необходимых документов. Важно соблюдать все требования налогового законодательства при регистрации и подаче заявления, чтобы избежать возможных проблем и конфликтов в будущем.

Условия наличия налогового резидентства в России

В соответствии с российским законодательством, налоговое резидентство иностранных компаний в России зависит от нескольких факторов.

1. Юридическое лицо зарегистрировано в России

Первое условие для признания иностранной компании налоговым резидентом в России — это наличие юридической регистрации в стране. Компания должна быть зарегистрирована в соответствии с требованиями российского законодательства, включая регистрацию в налоговых органах.

2. Осуществление налоговых операций в России

Вторым условием является осуществление налоговых операций в России. Это означает, что компания должна проводить налогооблагаемую деятельность на территории Российской Федерации, например, предоставлять услуги или продавать товары на российском рынке.

Если компания не выполняет этого условия, она не признается налоговым резидентом. Однако, если компания осуществляет деятельность в России, но не является зарегистрированной в стране, она может быть признана налоговым нерезидентом и обязана выполнять свои налоговые обязательства в соответствии с зарубежным законодательством.

Итак, чтобы считаться налоговым резидентом в России, иностранной компании необходимо быть зарегистрированной в стране и осуществлять налоговую деятельность на ее территории.

Понятие постоянного представительства и его связь с налоговым резидентством

Одним из основных критериев для признания иностранной компании налоговым резидентом Российской Федерации является наличие постоянного представительства. Если иностранная компания имеет такое постоянное представительство на территории России, то она обязана уплачивать налоги на прибыль в России в соответствии с местным законодательством. При этом, компания также обязана представлять налоговую отчетность и соблюдать другие налоговые обязательства, установленные российским законодательством.

Постоянное представительство может быть установлено по ряду оснований, включая наличие долгосрочных контрактов, постоянное выполнение работ или предоставление услуг на территории России, наличие физических сотрудников или представителей, которые регулярно находятся в России для представления интересов компании и осуществления ее коммерческой деятельности.

Правовое регулирование постоянного представительства и его значение

Понятие постоянного представительства и его роль в налоговом резидентстве иностранных компаний определены в налоговом законодательстве Российской Федерации. Согласно статье 309 Налогового кодекса РФ, иностранные компании признаются налоговыми резидентами России, если они имеют постоянное представительство на территории Российской Федерации.

Постоянное представительство имеет большое значение, так как оно определяет обязанность иностранной компании уплачивать налоги на прибыль в России и соблюдать другие налоговые обязательства. В случае, если иностранная компания осуществляет свою коммерческую деятельность на территории России без постоянного представительства, она не обязана платить налоги в России и не считается налоговым резидентом.

Таким образом, понятие постоянного представительства играет важную роль в налоговом праве, так как оно связано с определением налогового резидентства иностранных компаний и их налоговыми обязательствами перед Российской Федерацией.

Обязанности иностранных компаний-резидентов в России

В соответствии с российским налоговым законодательством, иностранные компании-резиденты, осуществляющие свою деятельность в России, несут определенные обязанности перед налоговыми органами. Эти обязанности включают следующие:

1. Регистрация в налоговой службе. При осуществлении предпринимательской деятельности в России иностранная компания должна обязательно зарегистрироваться в налоговой службе. Для этого необходимо подать заявление и предоставить соответствующие документы, подтверждающие право компании на предоставление услуг или осуществление торговых операций в России.

2. Ведение учета и предоставление отчетности. Иностранные компании-резиденты обязаны осуществлять бухгалтерский учет в России в соответствии с российским законодательством. Кроме того, они должны предоставлять налоговым органам отчетность о своей деятельности в установленные сроки.

3. Уплата налогов и сборов. Иностранные компании-резиденты обязаны регулярно уплачивать налоги и сборы в соответствии с российским законодательством. Это включает в себя уплату налога на добавленную стоимость (НДС), налога на прибыль и других налогов и сборов, если они применимы к конкретному виду деятельности предприятия.

4. Соблюдение правил трудового законодательства. Если иностранная компания нанимает работников на территории России, она должна соблюдать все требования трудового законодательства, в том числе в отношении оплаты труда, рабочего времени, отпусков и т.д.

5. Соблюдение акцизного законодательства. Если иностранная компания осуществляет производство или реализацию товаров, подлежащих акцизу, она обязана соблюдать все требования акцизного законодательства, включая регистрацию в качестве акцизного плательщика и уплату акцизов.

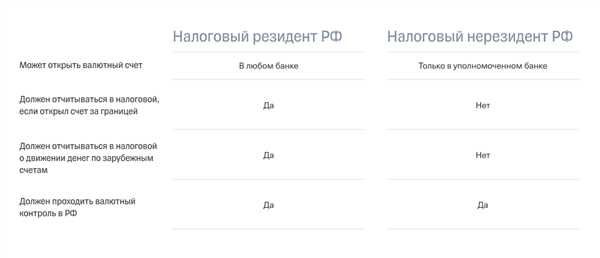

6. Соблюдение правил валютного законодательства. Иностранные компании-резиденты также должны соблюдать все правила и ограничения, установленные российским валютным законодательством. Это включает в себя регистрацию в качестве валютного резидента, предоставление отчетности о совершаемых валютных операциях и соблюдение правил конвертации иностранной валюты в российский рубль.

Соблюдение всех указанных обязанностей позволяет иностранным компаниям-резидентам осуществлять свою деятельность в России легально и избежать возможных штрафов и санкций со стороны налоговых органов.

Ответственность за нарушение налогового резидентства

В случае нарушения налогового резидентства иностранной компании в России, есть определенная ответственность, установленная законодательством. Нарушение налогового резидентства может произойти, например, если иностранная компания не выполняет требования, необходимые для признания ее налоговым резидентом Российской Федерации, или если она уклоняется от уплаты налогов.

В соответствии с налоговым законодательством Российской Федерации, нарушение налогового резидентства может повлечь за собой следующие юридические последствия:

| Штрафы и пени | Иностранная компания может быть обязана уплатить штрафы и пени за несоблюдение налоговых обязательств или несвоевременную уплату налогов, а также за нарушение налогового резидентства. Размеры штрафов и пеней определяются законодательством и зависят от характера нарушений. |

| Ограничительные меры | В случае серьезных нарушений налогового резидентства, государственные органы могут применить ограничительные меры в отношении иностранной компании. Это может включать блокировку банковских счетов, арест имущества или подачу иска в суд на взыскание задолженности. |

| Уголовная ответственность | В случае совершения умышленных нарушений налогового резидентства, сотрудники иностранной компании могут быть привлечены к уголовной ответственности. Это может включать уголовное преследование и наказание в соответствии с законодательством России. |

Поэтому, во избежание возможных негативных последствий, иностранные компании, действующие в России, должны тщательно соблюдать требования, связанные с налоговым резидентством, и эффективно управлять своими налоговыми обязательствами.

Международное сотрудничество в области налогового резидентства

Международное сотрудничество в области налогового резидентства играет важную роль в современном мировом экономическом порядке. В ситуации, когда все более многочисленные компании оперируют на глобальном уровне, их налогообязательства часто связаны с различными юрисдикциями и налоговыми системами.

Многие страны осознают важность прозрачности и справедливости в сфере налогового резидентства и предлагают различные программы и договоры для регулирования данной сферы. Это позволяет создать благоприятные условия для бизнеса и устанавливает правила взаимодействия между различными странами.

Основные формы международного сотрудничества в области налогового резидентства:

1. Заключение двусторонних налоговых договоров. Такие договоры определяют порядок налогообложения между двумя странами и предоставляют механизмы предотвращения двойного налогообложения. Они также могут включать положения о обмене информацией в целях борьбы с налоговыми уклонистами.

2. Участие в международных организациях. Многие страны активно сотрудничают в рамках международных организаций, таких как ОЭСР и Группа экономического сотрудничества и развития. Эти организации разрабатывают рекомендации и стандарты в области налогообложения и привлекают участие различных стран.

Преимущества международного сотрудничества в области налогового резидентства:

1. Предотвращение двойного налогообложения. Благодаря заключению двусторонних налоговых договоров и обмену информацией, международное сотрудничество помогает предотвратить двойное налогообложение для компаний, которые осуществляют деятельность в разных странах.

2. Установление правил и стандартов. Международное сотрудничество в области налогового резидентства способствует установлению правил и стандартов, которые повышают прозрачность и справедливость в сфере налогообложения и предотвращают налоговые уклонения.

3. Развитие международных отношений. Участие в международном сотрудничестве в области налогового резидентства помогает странам развивать свои отношения с другими государствами и создавать благоприятные условия для привлечения иностранных инвестиций и бизнеса.

В целом, международное сотрудничество в области налогового резидентства играет важную роль в современной мировой экономике и помогает странам развивать свои налоговые системы и привлекать иностранные инвестиции.

Правовая база для иностранных компаний-резидентов в России

Для иностранных компаний, желающих стать налоговыми резидентами России, существует установленная правовая база. Она обеспечивает необходимую информацию и регулирует процесс получения налогового резидентства в Российской Федерации.

Налоговый кодекс РФ

Основу правовой базы для иностранных компаний-резидентов в России составляет Налоговый кодекс Российской Федерации. В этом законодательном акте содержатся нормы, регулирующие налоговую систему и порядок налогообложения в стране.

Международные договоры

Россия заключает международные договоры с другими государствами, в которых урегулированы вопросы налогообложения. Они обеспечивают возможность иностранным компаниям получить налоговый резидентство в России, а также предоставляют определенные льготы и установленные ставки налогов.

Федеральный закон «О налоге на прибыль организаций»

Основными нормами, регулирующими налоговое резидентство в России для иностранных компаний, являются положения Федерального закона «О налоге на прибыль организаций». Данный закон устанавливает порядок определения налогового резидентства иностранной компании, а также определяет налоговые обязательства и права резидента России.

- Список 1.

- Список 2.

- Список 3.

- Нумерованный список 1.

- Нумерованный список 2.

- Нумерованный список 3.

Таким образом, соблюдение правовой базы, основанной на Налоговом кодексе РФ, международных договорах и Федеральном законе «О налоге на прибыль организаций», позволяет иностранным компаниям стать налоговыми резидентами России и соблюдать все налоговые обязательства.