НДС возврат и нулевая ставка при экспорте — как получить возврат налога и освободиться от уплаты внешнеторгового налога

Налог на добавленную стоимость (НДС) – один из основных налогов, который применяется в большинстве стран мира. Он взимается на каждую ступень создания и реализации товаров и услуг в цепочке производства и сбыта. Однако, на стадии экспорта товаров существуют специальные условия, при которых предусмотрена возможность возврата налога или применения нулевой ставки.

Возврат налога на добавленную стоимость при экспорте является важным механизмом для развития внешнеторговых отношений и стимулирования экспорта. Суть заключается в том, что предприятиям, занимающимся экспортом, возвращается уплаченный ранее налог на добавленную стоимость. Такой механизм является компенсацией и стимулом для экспортеров, поскольку позволяет снизить стоимость продукции на внешних рынках.

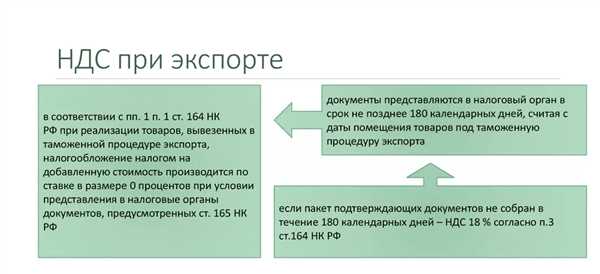

Нулевая ставка на налог на добавленную стоимость при экспорте означает, что товар или услуга, поставляемые за пределы страны, не облагаются данным налогом. Однако в отличие от возврата налога, нулевая ставка не предполагает возможности получения компенсации. Ее главная цель – создание благоприятных условий для экспортеров, поддержка их конкурентоспособности, привлечение иностранных партнеров и увеличение объемов экспорта.

Передача имущества и услуг при экспорте

Налог на добавленную стоимость (НДС) — это налог, взимаемый с товаров и услуг на различных стадиях производства и обмена. При экспорте товаров и услуг возникает вопрос о возможности получения возврата предыдущих платежей по НДС и применении нулевой ставки налога.

В рамках экспорта товаров основной вид передачи имущества — это стандартная продажа товаров. При этом, при экспорте товаров зарубеж, экспортер имеет право на получение возврата НДС, уплаченного на предыдущих стадиях производства или закупки товара.

В случае экспорта услуг, передача происходит либо в форме предоставления услуг зарубежным заказчикам, либо в форме исполнения контрактов с зарубежными компаниями. Импортер услуги также имеет право на возврат НДС при экспорте услуг.

Применение нулевой ставки по НДС предусматривается в случае, когда товары и услуги направляются на экспорт. Это позволяет компаниям избежать двойного налогообложения и стимулирует развитие экспорта. Однако, компания должна аккуратно документировать передачу товаров и услуг для подтверждения экспорта и применения нулевой ставки по НДС.

Возврат НДС при экспорте

Согласно законодательству Российской Федерации, экспортеры имеют право на возврат НДС, уплаченного при производстве или приобретении товаров, которые будут отправлены за пределы территории РФ.

Процедура возврата НДС

Для возврата НДС при экспорте необходимо выполнить следующие шаги:

- Оформить товары для экспорта в соответствии с требованиями таможенного законодательства.

- Предоставить таможенным органам необходимые документы, подтверждающие факт экспорта и стоимость товаров.

- Составить налоговую декларацию по форме 112-ЭКС и подать ее в налоговый орган в течение определенного срока после момента экспорта.

- Дождаться проверки декларации налоговым органом и получить уведомление о принятии решения о возврате НДС.

- Получить деньги за возвращенный НДС на банковский счет установленным налоговым органом способом.

В случае отказа в возврате или установления дополнительных требований, экспортер имеет право обжаловать решение налогового органа в соответствующем порядке.

Преимущества возврата НДС

Возврат НДС при экспорте товаров имеет следующие преимущества для компаний:

- Повышение конкурентоспособности на международном рынке, так как товары становятся дешевле за счет исключения налога из их стоимости.

- Увеличение прибыли компании, так как возвращенный НДС является дополнительными средствами.

- Стимулирование развития экспорта и увеличение объемов продаж за рубежом.

Возврат НДС при экспорте является важным инструментом для поддержки экспортеров и развития международной торговли. Правильное использование этой возможности позволяет компаниям повысить свою конкурентоспособность и увеличить прибыльность своих экспортных операций.

Процедура возврата НДС при экспорте

При экспорте товаров или услуг за пределы таможенной территории Российской Федерации, предприниматели имеют право на возврат налога на добавленную стоимость (НДС), который был уплачен при приобретении товаров или услуг, используемых для производства или реализации экспортируемых товаров или услуг.

Процедура возврата НДС при экспорте включает несколько этапов:

1. Соблюдение требований законодательства

Для того чтобы иметь право на возврат НДС, предприниматель должен соблюдать требования законодательства, включая получение соответствующих документов и соблюдение сроков.

2. Подготовка и подача заявки на возврат НДС

Предприниматель должен подготовить заявку на возврат НДС, в которой указываются все необходимые данные, такие как сумма НДС, экспортируемые товары или услуги и другая информация, требуемая для расчета возврата.

Заявка на возврат НДС подается в налоговый орган, который осуществляет контроль за налогообложением предпринимателя.

3. Проверка и рассмотрение заявки на возврат НДС

После подачи заявки на возврат НДС, налоговый орган проводит проверку и анализ представленной информации. В результате рассмотрения заявки может быть принято положительное или отрицательное решение.

В случае положительного решения, налоговый орган осуществляет возврат предпринимателю суммы НДС на его банковский счет.

4. Аккуратное хранение документов

Для процедуры возврата НДС необходимо аккуратно хранить все документы, подтверждающие суммы НДС и экспортные операции. Это включает в себя договоры, счета-фактуры, таможенные декларации и другие документы, связанные с экспортом товаров или услуг.

Важно помнить

Процедура возврата НДС при экспорте имеет свои особенности и требует от предпринимателей соблюдения правил и требований налогового законодательства. Ошибки или недостаточная подготовка документов могут привести к задержке или отказу в возврате НДС.

Предприниматели, занимающиеся экспортом товаров или услуг, должны быть ознакомлены со всей необходимой информацией и консультироваться с профессионалами для соблюдения требований и максимизации возможностей по возврату НДС.

Сроки предъявления документов для возврата НДС

Для получения возмещения НДС, необходимо представить необходимый пакет документов в налоговый орган. При этом, существуют определенные сроки, которые необходимо соблюдать. В противном случае, возможно отказать в возврате.

Общим правилом является то, что срок предъявления документов составляет 10 календарных дней с момента окончания налогового периода, в котором осуществлялась реализация товаров или услуг, облагаемых НДС. Таким образом, если налоговый период, например, месяц, то документы необходимо представить до 10-го числа следующего месяца.

Если документы предоставляются позднее указанного срока, налоговый орган может отказать в возврате НДС. Однако, в случае если представление документов произошло не по вине налогоплательщика (например, по объективным причинам, таким как загруженность или технические ошибки налогового органа), налоговый орган может рассмотреть их после указанного срока.

Не стоит забывать, что возврат НДС возможен только в случае, если предъявленные документы соответствуют требованиям налогового законодательства. Поэтому, прежде чем представлять документы на возврат НДС, следует внимательно проверить их наличие, правильность оформления и полноту.

Требования к предоставляемым документам

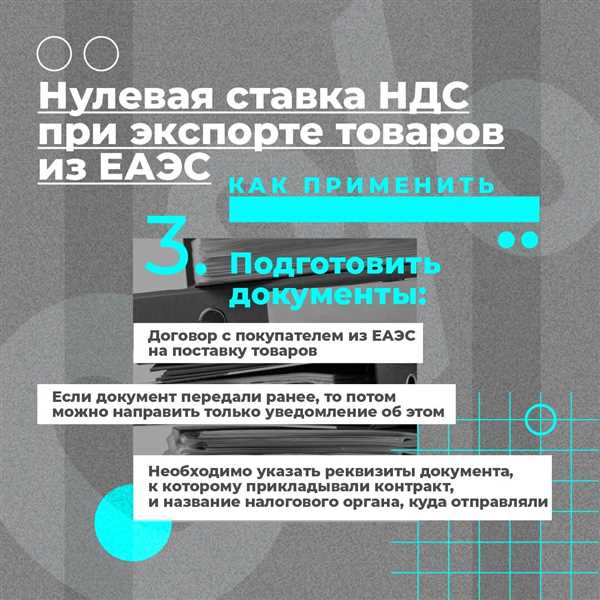

При осуществлении возврата налога на добавленную стоимость или применении нулевой ставки при экспорте товаров, требуется представление определенных документов для подтверждения права на такие льготы.

1. Декларация на ввоз/вывоз товаров

Одним из основных документов, требуемых при экспорте, является декларация на ввоз/вывоз товаров. В ней необходимо указать информацию о товарах, включая их описание, стоимость, количество и назначение. Декларация должна быть оформлена согласно требованиям национального законодательства и представлена в установленные сроки.

2. Документы, подтверждающие экспорт

Для получения возврата налога на добавленную стоимость при экспорте товаров необходимо предоставить документы, подтверждающие факт экспорта. Это может быть, например, расходная накладная, таможенная декларация или документы, выданные таможенными органами и подтверждающие факт вывоза товаров за пределы страны.

3. Документы, подтверждающие поставку на экспорт

Для применения нулевой ставки налога на добавленную стоимость при поставке товаров на экспорт также необходимо предоставить документы, подтверждающие факт поставки. Это может быть договор на поставку товаров за границу, товарная накладная или другой документ, удостоверяющий факт отправки товаров на экспорт.

Представляемые документы должны быть оформлены правильно, содержать достоверную информацию и соответствовать требованиям налогового законодательства. Несоблюдение данных требований может привести к отказу в возврате налога на добавленную стоимость или применении нулевой ставки при экспорте товаров.

Ограничения при возврате НДС

Во-первых, для того чтобы иметь право на возврат НДС, компания должна быть зарегистрирована как плательщик НДС. В противном случае, возврат может быть отклонен.

Во-вторых, при возврате НДС могут существовать ограничения по срокам подачи заявления. В большинстве случаев, заявление о возврате должно быть подано в течение одного года с момента окончания отчетного периода, в котором было уплачено НДС.

Также следует учесть, что возврат НДС может быть ограничен суммой налога, который компания уплатила в отчетном периоде. Например, если компания уплатила 100 000 рублей НДС, но сумма выходных налоговых документов, подтверждающих эту сумму, составляет только 80 000 рублей, то компания сможет получить возврат только 80 000 рублей.

Кроме того, возврат НДС может быть ограничен по причине неправильного заполнения налоговой декларации или наличия других налоговых нарушений. В этом случае, налоговая служба может отказать в возврате НДС или провести дополнительную проверку.

| Ограничение | Описание |

|---|---|

| Регистрация как плательщик НДС | Для возврата НДС необходимо быть зарегистрированным плательщиком НДС |

| Сроки подачи заявления | Заявление о возврате НДС должно быть подано в течение одного года |

| Ограничение по сумме | Возврат НДС может быть ограничен суммой, уплаченной в отчетном периоде |

| Неправильное заполнение документов | Неправильное заполнение декларации или наличие других налоговых нарушений может быть причиной отказа в возврате НДС |

Порядок проверки предоставленных документов для возврата НДС

При подаче заявления на возврат НДС необходимо предоставить определенный набор документов, подтверждающих право на возврат данного налога. Ниже приведен порядок проверки предоставленных документов для осуществления возврата НДС.

1. Проверка наличия основного документа

Первым этапом проверки является установление наличия основного документа, подтверждающего право на возврат НДС. В качестве основного документа может выступать договор купли-продажи, счет-фактура и т.д. Важно, чтобы основной документ был оформлен в соответствии с требованиями законодательства.

2. Проверка комплектности предоставленных документов

На втором этапе проверки осуществляется определение комплектности предоставленных документов. Необходимо убедиться в наличии всех необходимых копий и оригиналов документов, а также соответствии указанных данных в них. В случае отсутствия или неполноты документации, возможно отказать в возврате НДС.

При проверке предоставленных документов также может осуществляться проверка на соответствие подписей и печатей на документах с реальными данными.

Важно отметить, что налоговые органы имеют право требовать дополнительные документы, если они считают это необходимым для процедуры возврата НДС.

3. Проверка справедливости основания для возврата НДС

После проверки наличия и комплектности документов, осуществляется проверка справедливости основания для возврата НДС. Необходимо установить, соответствуют ли предоставленные документы законным основаниям для получения возврата НДС, описанным в Налоговом кодексе.

В случае выявления некорректности или неправомерности основания для возврата НДС, налоговый орган может отказать в осуществлении данной процедуры и потребовать исправления ошибок.

В целом, порядок проверки предоставленных документов для возврата НДС включает несколько этапов: проверку наличия основного документа, проверку комплектности предоставленных документов и проверку справедливости основания для возврата НДС.

Отказ в возврате НДС и возможность обжалования

При запросе на возврат налога на добавленную стоимость (НДС) владельцы предприятий могут быть столкнуться с отказом со стороны налоговых органов. В случае отказа такой запрос может быть обжалован.

Обжалование решения налогового органа о возврате НДС возможно в двух инстанциях: в налоговой инспекции и суде. Первоначальная процедура обжалования проводится в налоговой инспекции, где заявителю предоставляются возможности доказать правомерность своего запроса и получить повторный рассмотрение дела.

Обжалование в налоговой инспекции

Для обжалования решения налогового органа о возврате НДС необходимо подать апелляцию в течение 10 рабочих дней с момента получения отказа. В этом случае владелец предприятия должен предоставить доказательства и доводы, подтверждающие правильность своих действий и основание для возврата НДС.

После рассмотрения апелляции налоговый орган может изменить свое решение и удовлетворить запрос на возврат НДС. Если отказ подтверждается, владелец предприятия может обратиться в суд с заявлением о неправильном применении законодательства.

Обжалование в суде

В случае отказа в налоговой инспекции владелец предприятия может подать исковое заявление в арбитражный суд, требуя изменить решение налогового органа. Судебное разбирательство проводится на основании предоставленных доказательств и доводов, и суд принимает решение о возможности возврата НДС.

При обжаловании в суде важно обратить внимание на все формальности и предоставить полный пакет документов, подтверждающих правомерность запроса на возврат НДС. Представители налогового органа также принимают участие в судебном разбирательстве, представляя свою точку зрения на вопрос возврата налога.

Обжалование решения налогового органа о возврате НДС важно для защиты интересов владельцев предприятий и обеспечения справедливого применения налогового законодательства. Правильное проведение процедуры обжалования может позволить владельцам предприятий получить заслуженный возврат НДС.

Пример заполнения заявления на возврат НДС

Для того чтобы получить возврат НДС, необходимо заполнить заявление и предоставить соответствующие документы в налоговую службу. Приведем пример заполнения заявления на возврат НДС:

1. В первой части заявления необходимо указать данные о налогоплательщике:

Название организации: ООО Пример

ИНН: 123456789

КПП: 987654321

Адрес организации: г. Примерный, ул. Примерная, д. 1

2. Во второй части заявления следует указать период, за который запрашивается возврат НДС:

Период: с 01.01.2022 по 31.03.2022

3. В третьей части заявления необходимо указать данные о счетах-фактурах с указанием сумм НДС:

№ счета-фактуры: 001 от 01.01.2022

Сумма НДС: 10000 руб.

4. В четвертой части заявления следует указать реквизиты банковского счета для осуществления возврата:

Название банка: Банк Примерный

БИК: 123456789

Корреспондентский счет: 987654321

Расчетный счет: 5555555555555555555

5. Заявление должно быть подписано руководителем организации и заверено печатью.

После заполнения заявления необходимо предоставить его в налоговую службу вместе с копиями счетов-фактур и другими документами, подтверждающими право на возврат НДС.

Указанный пример является общим и может быть адаптирован под конкретные требования налоговой службы. Рекомендуется ознакомиться с инструкцией и образцами заявлений, предоставляемыми налоговой службой, для точного заполнения и предоставления необходимых документов.

Нулевая ставка при экспорте товаров

Нулевая ставка налога на добавленную стоимость применяется к товарам, предназначенным для экспорта за пределы государства. Это означает, что предприятие, осуществляющее экспорт, не платит налог на добавленную стоимость на производимые им товары.

Преимущества нулевой ставки при экспорте товаров:

Снижение цены товаров для зарубежных потребителей. Неуплата НДС на экспортируемые товары позволяет снизить итоговую стоимость товара для иностранных покупателей. Это может стимулировать увеличение экспорта и привлечение новых зарубежных клиентов.

Повышение конкурентоспособности на мировом рынке. Благодаря нулевой ставке налога на добавленную стоимость, российские товары могут быть более привлекательными для иностранных потребителей. Это позволяет российским предпринимателям конкурировать с зарубежными производителями на равных условиях и увеличивать свою долю на мировом рынке.

Стимулирование экспорта. Нулевая ставка налога на добавленную стоимость создает условия для активизации экспортной деятельности предприятий. Это позволяет предприятиям диверсифицировать свою деятельность и находить новые рынки сбыта для своей продукции.

Важно отметить, что для применения нулевой ставки при экспорте необходимо соблюдение определенных условий, предусмотренных законодательством. Для этого предприятия должны соблюдать требования налогового законодательства и предоставить соответствующую документацию, подтверждающую факт экспорта товаров за пределы государства.

Условия применения нулевой ставки

НДС в размере 20% обязаны уплачивать предприниматели, но существуют определенные условия, при соблюдении которых можно применить нулевую ставку к экспорту товаров.

Одним из таких условий является факт экспорта товаров за пределы России. Если предприятие осуществляет экспорт товаров, то оно может применить нулевую ставку по НДС при их продаже. Это означает, что предпринимателю не нужно уплачивать 20% налога с объема продаж, связанных с экспортом.

Однако, чтобы применить нулевую ставку, необходимо соблюдать определенные требования. В частности, товары должны быть экспортированы из Российской Федерации, то есть покинуть ее таможенную территорию. Также необходимо соблюдать определенные процедуры и предоставить соответствующую документацию, подтверждающую факт экспорта товаров.

Кроме того, нулевая ставка применима только к товарам, а не к услугам. Для применения нулевой ставки к экспортируемым услугам, предпринимателю может потребоваться дополнительное подтверждение, такое как договор или акт выполненных работ.

Важно отметить, что применение нулевой ставки не означает полное освобождение от обязательств перед налоговыми органами. Предприниматель все равно должен вести учет операций с экспортом и предоставлять отчетность о продажах и покупках.

| Преимущества применения нулевой ставки: | Ограничения при использовании нулевой ставки: |

|---|---|

| Освобождение от уплаты 20% НДС на экспортируемые товары. | Применение нулевой ставки возможно только при экспорте товаров, а не услуг. |

| Снижение стоимости экспортируемых товаров на 20%. | Необходимость соблюдения процедур и предоставления документации. |

| Повышение конкурентоспособности на международном рынке. | Обязанность вести учет операций с экспортом и предоставлять отчетность. |

Порядок расчета НДС при экспорте услуг

При экспорте услуг субъекты предпринимательской деятельности имеют возможность получить освобождение от уплаты налога на добавленную стоимость (НДС). В таком случае деятельность по предоставлению услуг за пределами страны не облагается НДС.

Однако, в отличие от экспорта товаров, когда механизм возврата НДС осуществляется в виде возврата на счет предпринимателя, осуществляющего экспорт, при экспорте услуг действует иной порядок расчета НДС. Вместо возврата налога, в данном случае применяется нулевая ставка.

Особенности расчета НДС при экспорте услуг:

1. Регистрация в качестве плательщика НДС: Для того чтобы воспользоваться возможностью применения нулевой ставки при экспорте услуг, субъекты предпринимательской деятельности обязаны зарегистрироваться в качестве плательщика НДС. Это позволяет контролировать и удостовериться в легитимности экспортируемых услуг.

2. Подтверждение экспортируемых услуг: Поскольку нулевая ставка применяется только к услугам, которые действительно экспортируются, необходимо предоставить соответствующее подтверждение факта экспорта. Это может быть соглашение или контракт с иностранным заказчиком, договор международной покупки-продажи услуг, документы таможенной службы или другие документы, подтверждающие факт экспорта.

3. Отчетность: Субъекты предпринимательской деятельности, осуществляющие экспорт услуг с применением нулевой ставки, обязаны представлять отчетность в налоговую службу. Это включает подачу таких документов, как налоговые декларации, бухгалтерские отчеты и другие необходимые документы, подтверждающие правильность применения нулевой ставки при экспорте услуг.

Важно отметить, что при экспорте услуг с применением нулевой ставки, в отличие от обычного обложения налогом, возможно освобождение от уплаты НДС, что позволяет субъектам предпринимательской деятельности экономить налоговые ресурсы и стимулирует развитие экспортного сектора экономики.