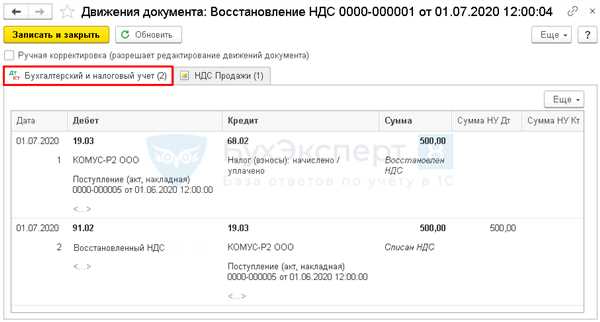

Необходимо ли восстанавливать НДС при списании товара при выбраковке

Выбраковка товара является неотъемлемой частью производственного процесса во многих отраслях экономики. Выбраковка может происходить по различным причинам, таким как дефекты качества, повреждения или истечение срока годности. В результате выбраковки, предприятию приходится нести значительные финансовые потери.

Однако, в соответствии с законодательством, предприятия имеют право восстановить НДС по выбракованному товару. Это позволяет компенсировать часть финансовых потерь и снизить негативное влияние выбраковки на финансовое состояние предприятия. Восстановление НДС при списании товара при выбраковке является важным инструментом для поддержки предприятий и стимулирования их развития.

Для того чтобы восстановить НДС по выбракованному товару, предприятие должно выполнить определенные условия и предоставить соответствующие документы. В частности, необходимо обосновать причины выбраковки и доказать, что выбракованный товар фактически был списан и уничтожен. В случае успешного восстановления НДС, предприятие получает дополнительные средства, которые можно направить на развитие производства или компенсацию финансовых потерь.

Вводная информация о восстановлении НДС при списании товара при выбраковке

В процессе производства и торговли неизбежно возникает ситуация выбраковки товаров, которые не соответствуют установленным стандартам качества. Эти товары обычно списываются со счетов компаний и выносятся на утилизацию или уничтожение. Однако, в случае выбраковки товаров, на которые был уплачен НДС, предприятия имеют право на возмещение этого налога.

Восстановление НДС при списании товара при выбраковке осуществляется в соответствии с законодательством о налогах и с учетом требований налоговых органов. Для получения возмещения НДС необходимо выполнить несколько условий, в том числе:

- Товары должны быть списаны со счетов и приняты к выбраковке в соответствии с законодательством.

- Товары должны быть выбракованы по причинам, не зависящим от предприятия, например, из-за дефектов в производстве или транспортировке.

- Предприятие должно предоставить соответствующие документы, подтверждающие выбраковку товаров, их цену и количество.

После того, как все условия выполнены, предприятие может обратиться в налоговые органы с заявлением о восстановлении НДС. Заявление должно содержать информацию о товарах, подлежащих списанию при выбраковке, а также о сумме НДС, которую предприятию требуется восстановить.

Получение возмещения НДС при выбраковке товаров может помочь предприятию уменьшить финансовые потери, связанные с потерей товаров низкого качества. Кроме того, это позволяет предотвратить двойное налогообложение, так как налог уже был уплачен при покупке выбракованных товаров.

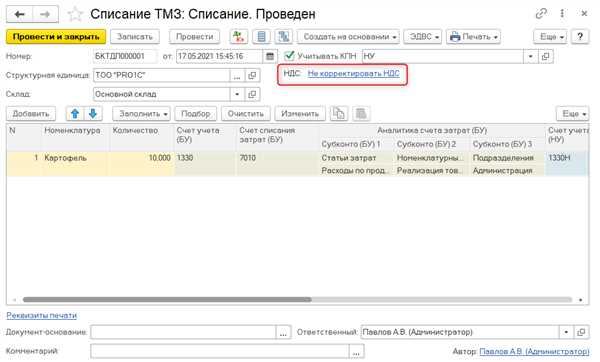

Как происходит выбраковка и какие товары чаще всего подлежат списанию

При выбраковке принимаются во внимание различные факторы, такие как:

- физическое состояние товара;

- соответствие товара требованиям качества;

- срок годности или срок службы товара;

- неисправности или дефекты товара;

- отсутствие оригинальной упаковки или маркировки;

- внешний вид товара.

Товары, которые чаще всего подлежат выбраковке, зависят от отрасли и типа бизнеса. Например, в сфере продовольствия подвержены выбраковке продукты с истекшим сроком годности, с поврежденной упаковкой или явными признаками порчи. В сфере текстильной индустрии выбраковке могут подвергаться товары с дефектами по пошиву или материалу.

Некоторые товары могут подвергаться выбраковке не по причине непригодности для использования, а по причине изменений в моде или трендах. Например, в сфере моды одежда или аксессуары, которые не соответствуют последним тенденциям, могут быть выбракованы и списаны.

Важно заметить, что неправильная выбраковка может привести к дополнительным финансовым затратам и потерям для бизнеса. Поэтому важно разработать и применять строгие критерии и процедуры выбраковки, чтобы минимизировать возможные риски.

Правовые основы восстановления НДС при выбраковке товара

В соответствии с законодательством Российской Федерации, предприниматели имеют право восстановить уплаченный НДС при списании выбракованного товара. Правовая основа для возврата НДС при списании выбракованной продукции содержится в Налоговом кодексе РФ, а именно в статье 171.1.

Согласно данной статье, для возврата НДС при выбраковке товара необходимо предоставить налоговому органу следующую документацию:

| № | Наименование документа |

|---|---|

| 1 | Акт выбраковки товара |

| 2 | Документы, подтверждающие факт выбраковки (фотографии, видеозаписи и т.д.) |

| 3 | Документы, подтверждающие факт сдачи выбракованного товара на утилизацию или уничтожение (договор с утилизационной компанией, акт утилизации и т.д.) |

Кроме того, при восстановлении НДС при выбраковке товара следует обратить внимание на следующие моменты:

- Судебная практика требует предоставления дополнительных материалов, подтверждающих объективность и обоснованность выбраковки товара

- В случае, если налоговый орган отказывает в восстановлении НДС, предпринимателю необходимо обратиться в суд для защиты своих прав и интересов

- Сроки восстановления НДС при выбраковке товара составляют 6 месяцев с момента выбраковки

Таким образом, правовая основа для возврата НДС при выбраковке товара предоставляет предпринимателю возможность получить компенсацию за потерянные средства при списании некачественной продукции. Однако для успешного восстановления НДС необходимо грамотно подготовить и представить всю необходимую документацию налоговым органам.

Какие документы необходимо предоставить для восстановления НДС

Для восстановления НДС по списанию товара при выбраковке необходимо предоставить следующие документы:

- Заявление на возврат НДС. Этот документ должен быть оформлен в соответствии с требованиями налогового законодательства и содержать все необходимые сведения: наименование организации, номер и дата регистрации, сумму возвращаемого НДС, ОКВЭД и прочее.

- Акт выбраковки товара. Этот акт должен быть составлен с соблюдением установленных правил и содержать информацию о количестве и стоимости выбракованных товаров.

- Накладные или счета-фактуры, подтверждающие факт продажи товаров с учетом НДС.

- Копии первичных документов по приобретению товаров с учетом НДС (накладные, счета-фактуры и прочее).

- Прочие документы, которые могут потребоваться по требованию налоговых органов: акты выполненных работ или услуг, документы, подтверждающие право на возврат НДС и другие.

Предоставленные документы должны быть правильно оформлены и подтверждать факт списания товара при выбраковке. В случае непредоставления полного комплекта документов или наличия ошибок в них, возможно отказ в восстановлении НДС.

Процедура восстановления НДС при списании товара при выбраковке

Процесс восстановления НДС при выбраковке товара начинается с подачи заявления в налоговую службу. Заявление должно содержать информацию о списанных товарах, их стоимости и уплаченном НДС. Кроме того, заявление должно быть подписано уполномоченным лицом компании и содержать копии документов, подтверждающих списание товаров и проведение соответствующих финансовых операций.

После подачи заявления налоговая служба проводит проверку предоставленной информации и документации. В этом процессе может потребоваться предоставление дополнительных документов или уточнение информации. После проверки, налоговая служба принимает решение о восстановлении НДС и выдает соответствующее уведомление о принятом решении.

В случае положительного решения о восстановлении НДС, компания получает возмещение уплаченного НДС на свой расчетный счет. Обычно эта процедура занимает определенное время, так как налоговая служба может проводить дополнительные проверки или проверять заявление на соответствие требованиям налогового законодательства.

Важно отметить, что процедура восстановления НДС при выбраковке товара может иметь свои особенности и возможные ограничения в разных странах. Поэтому перед началом этой процедуры рекомендуется ознакомиться с налоговым законодательством и проконсультироваться с налоговым специалистом или юристом.

В целом, процедура восстановления НДС при списании товара при выбраковке является важным инструментом для бизнеса, позволяющим оптимизировать финансовые расходы и управлять налоговыми обязательствами.

Какие расходы можно учесть в составе восстанавливаемого НДС

При восстановлении НДС по списанию товара при выбраковке можно учесть определенные расходы, которые были связаны с его приобретением и последующей утилизацией. Вот некоторые из них:

1. Расходы на приобретение товара

- Стоимость товара, включая все налоги и сборы

- Расходы на доставку товара (транспортные услуги, комиссионные)

- Расходы на упаковку и маркировку товара

- Стоимость услуг по проверке качества товара

2. Расходы на утилизацию товара

- Стоимость услуг по утилизации или переработке выбракованного товара

- Расходы на транспортировку товара к месту утилизации

- Платежи за разрешительные документы на утилизацию товара

Эти расходы следует правильно документировать для возможности их учета в составе восстанавливаемого НДС. Вместе с документами, подтверждающими факт списания товара и расходов на его приобретение и утилизацию, они станут основанием для возврата предыдуще уплаченного НДС.

Какие расходы не могут быть учтены при восстановлении НДС

Восстановление НДС при списании товара при выбраковке предполагает компенсацию налога, уплаченного при покупке товара. Однако существуют определенные расходы, которые не могут быть учтены и восстановлены при этом процессе.

1. Расходы на экспедирование и доставку

Расходы на экспедирование и доставку товара от поставщика до покупателя не включаются в сумму, по которой рассчитывается восстановление НДС. Эти расходы считаются дополнительными затратами и не относятся к стоимости товара, подлежащей списанию и возмещению НДС.

2. Расходы на хранение и обработку товара

Расходы, связанные с хранением и обработкой товара, такие как аренда склада, содержание складского оборудования, услуги по упаковке и маркировке, также не подлежат восстановлению НДС при выбраковке. Эти расходы считаются не прямо связанными с приобретением и списанием товара, поэтому не могут быть включены в сумму, за которую производится возврат налога.

Важно помнить, что восстановление НДС при списании товара при выбраковке возможно только в отношении стоимости самого товара без учета дополнительных расходов. При подготовке документов для восстановления НДС рекомендуется тщательно проверять список расходов и исключить из него те, которые не подлежат учету.

Возможность восстановления НДС для разных видов предприятий

В качестве заказчика восстановления НДС при выбраковке товара может выступать различные виды предприятий, включая:

Торговые организации

Торговые организации имеют возможность восстановления НДС при списании товара из-за выбраковки. Если товар был признан некачественным или не соответствующим требованиям стандартов, торговая организация может списать его со счета и заявить о восстановлении уплаченного ранее НДС. При этом необходимо предоставить документы, подтверждающие выбраковку товара, такие как товарные накладные, акты приема-передачи и другую документацию.

Производственные предприятия

Производственные предприятия также могут восстановить НДС при выбраковке товара. Если товар не прошел контроль качества на производстве и был отнесен к браку, предприятие может списать его и вернуть оплаченный ранее НДС. Для этого необходимо приложить документы, подтверждающие выбраковку, такие как акты брака и другую сопроводительную документацию.

Важно: для предприятий, занимающихся торговлей или производством, основными условиями восстановления НДС при выбраковке товара является наличие документов, подтверждающих выбраковку, и их своевременное предоставление налоговым органам.

Необходимо отметить, что возможность восстановления НДС при выбраковке товара может быть ограничена сроками, установленными законодательством, поэтому важно не запускать процесс восстановления и своевременно предоставлять все необходимые документы.

Часто задаваемые вопросы о восстановлении НДС при выбраковке товара

1. Что такое выбраковка товара?

Выбраковка товара — это процесс отбраковки и списания товара, который не соответствует установленным требованиям к качеству или другим параметрам.

2. Каким образом можно восстановить НДС при выбраковке товара?

Для восстановления НДС при выбраковке товара необходимо подать заявление в налоговую службу с приложением необходимых документов, таких как акт выбраковки и накладные.

3. Какие документы необходимо предоставить для восстановления НДС?

Для восстановления НДС при выбраковке товара необходимо предоставить следующие документы: акт выбраковки, накладные, договор поставки или счет-фактуру, подтверждающие факт выбраковки товара.

4. Каковы сроки восстановления НДС при выбраковке товара?

Сроки восстановления НДС при выбраковке товара зависят от налогового законодательства и могут различаться в зависимости от региона. Обычно сроки восстановления НДС составляют не более 30 дней после подачи заявления.

5. Возможно ли восстановление НДС при выбраковке товара без подачи заявления в налоговую службу?

Нет, для восстановления НДС при выбраковке товара необходимо обязательно подать заявление в налоговую службу с приложением всех необходимых документов.

6. В каких случаях можно восстановить НДС при выбраковке товара?

НДС можно восстановить при выбраковке товара в случаях, когда товар полностью или частично становится непригодным для дальнейшего использования или продажи по причинам, не зависящим от продавца.

7. Каковы последствия неправильного восстановления НДС при выбраковке товара?

Неправильное восстановление НДС при выбраковке товара может привести к штрафам и наложению налоговых санкций со стороны налоговой службы. Поэтому важно правильно подготовить и предоставить все необходимые документы для восстановления НДС.

Нюансы восстановления НДС при выбраковке в разных сферах деятельности

1. Производство продукции

В производстве продукции товары могут быть выбракованы на разных этапах: на стадии сборки, в процессе обработки сырья или во время сборки конечного изделия. В данном случае восстановление НДС при выбраковке зависит от политики предприятия и может осуществляться на основе документов, подтверждающих выбраковку: актов, протоколов и других документов, утвержденных внутренними правилами организации.

2. Торговля

В сфере торговли причины выбраковки могут быть разные: от повреждений упаковки до некачественного состояния товара. При восстановлении НДС в данной сфере деятельности, необходимо учитывать документы, подтверждающие выбраковку товара, а также возвратов и обменов. Также важно учесть политику по восстановлению НДС каждого поставщика и требования налоговых органов в отношении таких операций.

3. Обрабатывающая промышленность

Выбраковка товара в обрабатывающей промышленности может происходить на разных стадиях процесса производства. Например, некачественные или неудовлетворительные по результатам испытаний партии сырья или полуфабрикатов. В этом случае необходимо учитывать требования по восстановлению НДС, установленные налоговым законодательством, и правила учета выбраковки, утвержденные внутренними инструкциями предприятия.

4. Строительство

Строительные работы могут включать в себя использование различных материалов, которые могут быть подвержены выбраковке. Например, бракованные строительные блоки, керамическая плитка, электрические провода и т.д. При выбраковке таких материалов необходимо учитывать принятые на предприятии правила и процедуры восстановления НДС, а также правила учета выбраковки.

Восстановление НДС при выбраковке товара является важным аспектом финансовой деятельности предприятий разных отраслей. В каждой сфере деятельности есть свои особенности и требования к восстановлению НДС, которые необходимо учитывать для эффективного управления финансами и соблюдения налогового законодательства.