Новые кредитные каникулы до 30 сентября 2022 года для физических лиц, организаций и индивидуальных предпринимателей

COVID-19 оказал значительное влияние на мировую экономику, приведя к экономическим трудностям для многих людей и организаций. В связи с этим, правительства и банки по всему миру предпринимают шаги для помощи населению и бизнесу. В Украине было принято решение предоставить новый инструмент поддержки — кредитные каникулы.

Кредитные каникулы позволяют заемщикам временно приостановить выплаты по займам вплоть до 30 сентября 2022 года. Такие каникулы применимы как к физическим лицам, так и к организациям. Это стимулирующая мера, которая позволит снизить финансовое давление на граждан и предпринимателей, дать возможность переосмыслить финансовые стратегии и разработать планы для будущего.

Кредитные каникулы действуют на принципе кому-то помоги сегодня, чтобы всем было лучше завтра. Временное освобождение от выплат кредитов позволяет заемщикам справиться с текущими финансовыми трудностями, сохранить работу и сохранить бизнес. Освобождение от платежей также создает дополнительный ресурс для развития экономики в целом, поскольку средства могут быть перенаправлены в другие секторы, поддерживая таким образом рост и создание новых рабочих мест.

Открытие возможности для новых кредитных каникул

В связи с пандемией COVID-19 и ее негативным влиянием на финансовое положение многих физических лиц и организаций, многие страны предоставляют поддержку своим гражданам и деловым сообществам в виде кредитных каникул. Такие каникулы позволяют временно приостановить выплату процентов и тела кредита без негативных последствий, таких как пени и штрафы.

С первого января 2022 года наш банк открывает возможность новых кредитных каникул для физических лиц и организаций. Все клиенты, которые испытывают трудности с выплатой кредита, могут заявить о желании воспользоваться этой возможностью.

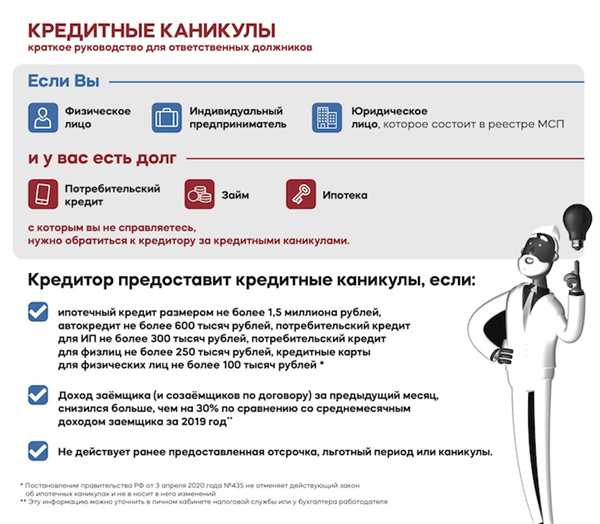

Критерии для открытия кредитных каникул включают:

- Согласие обеих сторон — заемщика и банка

- Наличие документального подтверждения трудностей, связанных с пандемией

- Отсутствие просрочек по кредиту более 30 дней

В случае утвердительного решения о предоставлении кредитных каникул, заемщик будет освобожден от обязательных платежей на указанный период. При этом проценты по кредиту не начисляются, а срок кредита автоматически продлевается на данный период.

Воспользовавшись новыми кредитными каникулами, заемщики смогут временно облегчить свою финансовую нагрузку и сконцентрироваться на решении других финансовых проблем, связанных с пандемией. По истечении установленного периода каникул, заемщики будут продолжать регулярно выплачивать кредит в соответствии с определенными условиями.

Мы призываем всех наших клиентов, которые испытывают финансовые трудности в связи с пандемией, обращаться к нам для получения подробной информации о возможности новых кредитных каникул. Наша команда готова оказать всю необходимую поддержку и предоставить возможность временного облегчения финансовой нагрузки на период этих сложных времен.

Кому доступны новые кредитные каникулы

Новые кредитные каникулы, предоставляемые до 30 сентября 2022 года, доступны как для физических лиц, так и для организаций. Это означает, что как гражданам, так и предпринимателям предоставляется возможность отсрочить выплаты по кредитам.

Физическим лицам, в том числе работающим и безработным гражданам, предоставляется право на каникулы, при условии, что они были заемщиками до введения новых мероприятий. В случае, если гражданин получил кредит после этой даты, он не сможет воспользоваться каникулами.

Организации, включая малые и средние предприятия, также имеют право на кредитные каникулы. Условием предоставления отсрочки является наличие кредитного договора, заключенного до 30 сентября 2022 года. Это позволяет бизнесам снизить финансовую нагрузку в период экономической нестабильности.

Однако, следует отметить, что кредитные каникулы не являются автоматическими и требуют согласия кредитора. Заемщик должен обратиться в свой банк и оформить соответствующую заявку на предоставление каникул. Банк рассматривает каждый случай индивидуально и принимает решение о предоставлении отсрочки.

Таким образом, новые кредитные каникулы доступны как для физических лиц, так и для организаций, при условии наличия кредитного договора до 30 сентября 2022 года. Однако, окончательное решение о предоставлении отсрочки принимает банк на основе заявки заемщика.

Условия получения кредитных каникул:

- Кредитные каникулы доступны для физических лиц и организаций

- Кредитные каникулы действуют до 30 сентября 2022 года

- Заявление о желании получить кредитные каникулы должно быть подано до указанной даты окончания на сайте банка или в офисе банка

- В заявлении необходимо указать причину, по которой требуется кредитные каникулы

- Сроки получения кредитных каникул принимаются индивидуально для каждого заявителя

- Банк оставляет за собой право отказать в предоставлении кредитных каникул при несоблюдении условий или по своему усмотрению

- При предоставлении кредитных каникул, проценты и платежи по кредиту могут быть приостановлены

- В случае предоставления кредитных каникул, срок выплаты кредита может быть продлен

Документы, необходимые для получения кредитных каникул

Для того чтобы получить кредитные каникулы, необходимо предоставить следующие документы:

Для физических лиц:

1. Паспорт гражданина Российской Федерации

2. Копия трудовой книжки или иной документ, подтверждающий наличие устойчивого дохода

3. Документы, подтверждающие финансовые обязательства: копии договоров и счетов

4. Заявление о предоставлении кредитных каникул, заполненное по образцу банка

Для организаций:

1. Учредительные документы (устав, свидетельство о государственной регистрации)

2. Справка о налоговой регистрации

3. Бухгалтерская отчетность: баланс, отчет о прибылях и убытках

4. Документы, подтверждающие финансовые обязательства: копии договоров и счетов

5. Заявление о предоставлении кредитных каникул, заполненное по образцу банка

Важно: перед подачей документов необходимо ознакомиться с требованиями банка, так как список может варьироваться.

При подаче документов рекомендуется обратиться в отделение банка или связаться с менеджером по кредитованию для получения более подробной информации.

Преимущества новых кредитных каникул

- Отсрочка платежей – одно из главных преимуществ новых кредитных каникул. Заемщики получают возможность отложить выплаты по кредиту на определенный период времени. Это позволяет временно освободить средства для других непредвиденных расходов или улучшения текущей финансовой ситуации.

- Улучшение ликвидности – каникулы позволяют заемщикам временно освободить средства и улучшить свою ликвидность. Это важно не только для физических лиц, но и для организаций, которые могут использовать свободные средства для развития бизнеса и выполнения плановых задач.

- Сохранение кредитной истории – при наличии кредита, неуплаченные платежи могут повлиять на кредитную историю заемщика. Отсрочка платежей позволяет сохранить положительную кредитную историю, предотвращая негативные последствия для будущих кредитных операций.

- Поддержка граждан и бизнеса – новые кредитные каникулы являются мерой поддержки со стороны государства. Это позволяет помочь физическим лицам и организациям справиться с финансовыми трудностями, вызванными неблагоприятной экономической ситуацией или другими обстоятельствами.

В целом, новые кредитные каникулы до 30 сентября 2022 года – это важная и полезная мера для улучшения финансового состояния заемщиков. Они позволяют временно снять финансовую нагрузку, улучшить ликвидность и сохранить положительную кредитную историю. Кроме этого, это является мерой поддержки граждан и бизнеса со стороны государства. Однако, необходимо помнить, что отсрочка платежей не означает отмену долга, и платежи по кредиту все равно придется выплатить в будущем.

Сроки и условия действия кредитных каникул

Новые кредитные каникулы предоставляются для физических лиц и организаций и действуют до 30 сентября 2022 года. Время, в течение которого вы можете воспользоваться данным механизмом, зависит от даты, когда вам были приняты меры по предоставлению кредитного продукта.

При условии, что вам было предоставлено решение о предоставлении кредита до 1 августа 2021 года, кретидные каникулы будут действовать в течение 12 месяцев с момента принятия решения. Если решение о предоставлении кредита принято после 1 августа 2021 года, то каникулы будут предоставляемы на 9 месяцев.

Условия получения кредитных каникул для физических лиц

Физические лица могут воспользоваться кредитными каникулами при наличии задолженности по кредиту или займу, включая просрочку платежей не более 90 дней. Порядок получения каникул может быть уточнен в банке, но в большинстве случаев требуется обращение в отделение банка или заполнение соответствующего заявления через интернет-банк.

Условия получения кредитных каникул для организаций

Организации имеют возможность воспользоваться кредитными каникулами при условии, что они имеют задолженность по кредиту или займу сроком погашения более 90 дней. Процедура оформления каникул зависит от банка, но обычно она включает предоставление объяснительной записки и согласия на получение кредитных каникул.

Как продлить кредитные каникулы после 30 сентября 2022 года

Новые кредитные каникулы, предоставленные до 30 сентября 2022 года, играют важную роль в облегчении финансовой нагрузки для физических лиц и организаций. Однако, что делать, если истек срок вашей текущей кредитной каникулы и вам нужно продлить ее после 30 сентября 2022 года?

Для начала, вам следует связаться с вашим кредитором и узнать о возможности продления кредитных каникул. Кредиторы могут иметь разные политики и требования для продления каникул, поэтому важно быть готовым предоставить все необходимые документы и информацию. Например, вам могут потребоваться доказательства оставшейся финансовой обязательности и объяснения о том, почему вам требуется продление каникул.

Если ваш кредитор согласен на продление кредитных каникул, он может запросить дополнительную информацию о вашей текущей финансовой ситуации. Это может включать ваши текущие доходы и расходы, наличие других кредитов и задолженностей, а также общую информацию о вашем финансовом состоянии.

После предоставления необходимой информации кредитор может принять решение о продлении кредитных каникул. Важно помнить, что решение может быть положительным или отрицательным, в зависимости от требований и политики вашего кредитора.

В случае отрицательного решения, вы можете рассмотреть другие варианты, например, запросить изменение условий кредита или установить график погашения, который будет лучше соответствовать вашей текущей финансовой ситуации. Снова, обратитесь к вашему кредитору и обсудите все возможности.

Важно помнить, что решение о продлении кредитных каникул и другие возможные варианты зависят от политики и требований каждого конкретного кредитора. Поэтому важно провести своевременные и точные исследования и связаться с уполномоченными представителями, чтобы получить подробную информацию о вашей ситуации и возможностях, которые доступны вам.

Как вернуться к обычному графику погашения кредита

- Свяжитесь с банком. Прежде чем вернуться к обычным платежам, вам необходимо связаться с вашим банком и уточнить процедуру такого возвращения. Банк должен предоставить вам всю необходимую информацию и объяснить, какие шаги вам нужно предпринять.

- Проанализируйте свои финансовые возможности. Перед тем, как вернуться к обычному графику погашения кредита, вам следует внимательно проанализировать свои финансовые возможности. Учтите все ежемесячные затраты и доходы, чтобы убедиться, что вы сможете справиться с повышенными платежами.

- Сделайте план по возврату к обычному графику. Разработайте план по возвращению к обычному графику погашения кредита. Установите конкретные сроки и суммы платежей. Это поможет вам организоваться и следить за своими платежами.

- Пересмотрите свой бюджет. Вернувшись к обычному графику погашения кредита, вам может потребоваться пересмотреть свой бюджет. Рассмотрите возможные сокращения расходов или иные способы улучшения финансового положения.

- Следите за своими платежами. Когда вы вернулись к обычному графику погашения кредита, необходимо следить за своими платежами. Убедитесь, что вы вносите все платежи вовремя и в полном объеме. Это поможет вам избежать штрафных санкций и проблем с банком.

Возвращение к обычному графику погашения кредита может потребовать определенного времени и усилий, но это важный шаг к финансовой стабильности. Следуйте вышеуказанным рекомендациям, чтобы успешно вернуться к обычному режиму погашения кредита.

Изменения в ставках по кредитам при использовании каникул

Кредитные каникулы предоставляют заемщикам возможность отсрочить платежи по кредиту на определенный период времени. В связи с внесенными изменениями, срок каникул был продлен до 30 сентября 2022 года для физических лиц и организаций. Однако, следует учесть, что при использовании каникул ставки по кредитам могут измениться.

Для физических лиц, которые приняли решение воспользоваться каникулами, ставки по кредитам могут быть выше по сравнению с обычными условиями. Это связано с тем, что банки несут риск отсутствия платежей в течение определенного времени и стараются компенсировать этот риск повышением процентных ставок. Поэтому, прежде чем принять решение о кредитных каникулах, необходимо учитывать возможное повышение ставок и оценить, насколько оно соответствует вашей финансовой ситуации.

Организации также должны быть готовы к изменениям в ставках при использовании каникул. Банки могут предложить более высокие процентные ставки для организаций, ввиду риска неплатежей во время каникул. Если у вас есть возможность продолжать выплачивать кредитные платежи без использования отсрочки, это может быть более выгодным вариантом.

Важно помнить, что изменения в ставках по кредитам при использовании каникул могут варьироваться в зависимости от банка и конкретных условий кредитного договора. Поэтому рекомендуется внимательно изучить условия и проконсультироваться с представителями банка перед принятием решения о кредитных каникулах.

Рекомендации при использовании кредитных каникул

1. Внимательно ознакомьтесь с условиями кредитных каникул.

Перед принятием решения о воспользовании кредитными каникулами, необходимо внимательно изучить договор кредита и условия предоставления отсрочки. Узнайте, сколько месяцев вы можете отсрочить платежи, и как это повлияет на общую сумму выплаты по кредиту.

2. Правильно оцените свои финансовые возможности.

Прежде чем воспользоваться кредитными каникулами, тщательно проанализируйте свою финансовую ситуацию. Учтите, что отсрочка платежей может привести к увеличению общей суммы выплаты по кредиту и увеличению срока его погашения. Подумайте, сможете ли вы справиться с увеличенными платежами после окончания каникул.

3. Обратитесь в банк для получения информации и согласования.

Перед принятием решения о воспользовании кредитными каникулами, свяжитесь с банком, который выдал кредит, и уточните все детали и условия отсрочки. Обратитесь к менеджеру или специалисту по кредитам, чтобы получить подробную консультацию и рекомендации по оформлению каникул.

| Преимущества кредитных каникул: | Недостатки кредитных каникул: |

|---|---|

| Временное разгрузление финансового бремени | Увеличение общей суммы выплаты по кредиту |

| Возможность перераспределить средства на другие нужды | Увеличение срока погашения кредита |

| Гибкость в управлении финансами | Возможность потери льготных условий кредита |

Используя кредитные каникулы, следуйте указанным рекомендациям, чтобы избежать проблем и не создавать дополнительных финансовых обязательств. Не забывайте, что кредитные каникулы – временное решение, а все финансовые обязательства все равно будут выплачиваться в будущем. Будьте ответственными в использовании данной возможности.