Обзор практики Верховного Суда РФ по налоговым спорам в сентябре 2021 года

Верховный суд Российской Федерации является высшим судебным органом по гражданским, уголовным и административным делам, который занимается рассмотрением и разрешением наиболее сложных и важных правовых вопросов.

Особое внимание Верховный суд уделяет налоговым спорам, поскольку они имеют большое экономическое значение для государства и бизнеса. В сентябре 2021 года Верховный суд проанализировал и подвел итоги своей практики по налоговым спорам. Этот обзор поможет юристам, представляющим интересы налогоплательщиков, и бизнесменам разобраться в сложных вопросах налогового законодательства и защитить свои права.

За последнее время Верховный суд принял ряд важных решений, касающихся налогообложения. Например, были разрешены споры о применении новых видов налогов, об изменении налоговой ставки, о правомерности принятия решений налоговыми органами. Также были приняты решения по вопросам налогообложения индивидуальных предпринимателей и иных категорий налогоплательщиков.

Обзор практики Верховного суда РФ по налоговым спорам сентября 2021 года предоставляет ценную информацию о том, как изменения в налоговом законодательстве могут повлиять на налогоплательщиков, а также дает практические рекомендации по защите своих прав в случае налоговых споров. Представленные решения Верховного суда являются нормативным актом и могут быть использованы в качестве юридического аргумента при разбирательстве налоговых дел.

Верховный суд РФ: практика рассмотрения налоговых споров

Развитие практики Верховного суда РФ по налоговым спорам позволяет устанавливать прецеденты и сформулировать общепринятые правила для разрешения подобных споров. В своей деятельности Верховный суд руководствуется нормами Конституции РФ, законами РФ и другими нормативными актами.

Основной целью Верховного суда РФ является обеспечение единства судебной практики и интерпретация законодательства РФ в едином порядке. Для этого Верховный суд разрабатывает и публикует обзоры и разъяснения по вопросам налоговой сферы, которые становятся основой для принятия решений в конкретных налоговых спорах.

В практике Верховного суда РФ существует несколько ключевых принципов, которыми руководствуются судьи при рассмотрении налоговых споров. Один из них — презумпция невиновности налогоплательщика. Это означает, что налогоплательщик считается невиновным до тех пор, пока его вина не будет доказана.

Кроме того, Верховный суд стремится к достижению справедливого и разумного баланса интересов между налогоплательщиками и налоговыми органами, чтобы обеспечить соблюдение прав и законных интересов обеих сторон.

Практика рассмотрения налоговых споров Верховным судом РФ позволяет установить единые правила и стандарты, а также прецизионные критерии для разрешения конфликтов в налоговой сфере. Это способствует улучшению правовой культуры и обеспечению стабильности в налоговых отношениях.

Порядок рассмотрения налоговых споров в Верховном суде РФ

Рассмотрение налоговых споров в Верховном суде РФ осуществляется в соответствии с установленными законодательством процедурами и правилами. Порядок рассмотрения дел в Верховном суде РФ определен Гражданским процессуальным кодексом РФ и устанавливает правила предъявления и рассмотрения налоговых споров.

1. Подача апелляционной жалобы

Первым этапом в рассмотрении налоговых споров в Верховном суде РФ является подача апелляционной жалобы. Участником налогового спора, не согласным с решением нижестоящего суда, является правообладатель, заявивший жалобу. Жалоба подается в этапе апелляционного судопроизводства в установленный срок и должна содержать все необходимые документы и доказательства.

2. Рассмотрение жалобы Верховным судом РФ

После получения апелляционной жалобы Верховный суд РФ проводит проверку подлинности документов и доказательств, представленных сторонами. Суд принимает решение о допуске жалобы к рассмотрению или о ее отклонении. В случае допуска жалобы к рассмотрению, Верховный суд РФ проводит заседание, на котором стороны представляют свои доводы и аргументы. Заседание может проходить в открытом или закрытом режиме в зависимости от характера спора и необходимости сохранения коммерческой или иную секретности.

3. Вынесение решения

После проведения заседания Верховный суд РФ выносит решение по налоговому спору. В решении определяются права и обязанности сторон, а также обстоятельства дела, влияющие на его результат. Решение может быть обжаловано в порядке и в сроки, установленныезаконодательством, и зависит от того, является ли решение окончательным или нет.

Таким образом, порядок рассмотрения налоговых споров в Верховном суде РФ включает подачу апелляционной жалобы, рассмотрение жалобы Верховным судом РФ и вынесение решения. Соблюдение всех установленных правил и процедур позволяет обеспечить справедливое и законное разрешение налоговых споров.

Роль Верховного суда РФ в разрешении налоговых конфликтов

Роль Верховного суда РФ в разрешении налоговых конфликтов заключается в толковании и применении норм налогового законодательства, установлении единой судебной практики и обеспечении защиты правоприменительных актов, вынесенных налоговыми органами и судами нижестоящих инстанций.

Толкование и применение норм налогового законодательства

Верховный суд РФ рассматривает налоговые дела по кассационной жалобе или по результатам надзорного производства. При этом Верховный суд разрешает вопросы, связанные с толкованием и применением норм налогового законодательства, разъясняет порядок применения действующих налоговых норм при решении конкретных спорных вопросов.

Благодаря такому подходу Верховный суд способствует устранению различных толкований одних и тех же положений налогового законодательства и создает прецеденты, которые могут использоваться в решении схожих налоговых споров.

Единая судебная практика

Верховный суд РФ играет ключевую роль в формировании единой судебной практики по налоговым делам. При рассмотрении налоговых споров Верховный суд учитывает решения, принятые другими судебными инстанциями, и принимает во внимание анализ предшествующей практики по аналогичным кейсам.

Таким образом, Верховный суд способствует достижению согласованности и правовой стабильности в сфере налогового права, обеспечивая равноправие и предсказуемость решений в налоговых спорах.

| Преимущества рассмотрения налоговых дел Верховным судом РФ | Причины обращения за разрешением налоговых конфликтов в Верховный суд РФ |

|---|---|

| Толкование и применение норм налогового законодательства | Несогласие с решением судебных инстанций нижестоящих уровней |

| Формирование единой судебной практики | Значительное финансовое влияние спора на предприятие или частное лицо |

| Обеспечение правоприменительных актов | Разрешение сложных и специализированных вопросов налогового права |

Анализ налоговых споров, рассмотренных Верховным судом РФ

Важность анализа налоговых споров

Правовые позиции, выработанные Верховным судом в ходе рассмотрения налоговых споров, имеют большое значение для практики налоговых органов и налогоплательщиков. Анализ этих решений позволяет определить границы применения законодательства и судебной практики в конкретных случаях, а также оценить вероятность успешного разрешения споров.

Тенденции в решениях Верховного суда

Из анализа решений Верховного суда РФ по налоговым спорам видно, что судебная практика стремится к обеспечению справедливого и балансированного разрешения споров. Важной тенденцией является признание принципа достоверности представленной налогоплательщиком информации, если он не может ее достоверно предоставить. Также судьи уделяют внимание экономическим обоснованиям расходов и доходов налогоплательщика, а также соблюдению принципов доказывания.

| Номер дела | Суть спора | Решение суда |

|---|---|---|

| 1 | Недостоверность предоставленных налоговой деклараций | Верховный суд признал недостоверность информации и удержание налогов по факту нарушения обязанностей налогоплательщика. |

| 2 | Оспаривание включения расходов в состав налогооблагаемой базы | Суд признал необоснованным включение расходов в состав налогооблагаемой базы и отменил решение налогового органа о начислении дополнительных налогов. |

| 3 | Спор о классификации операции в целях налогообложения | Верховный суд определил, что операция должна быть классифицирована в соответствии с договором, а не с точки зрения налогового органа, и отменил решение о начислении дополнительных налогов. |

Приведенные примеры решений Верховного суда РФ по налоговым спорам показывают тенденцию к учету обстоятельств конкретного дела и признании прав налогоплательщика, если они необходимы для справедливого разрешения спора.

Основные тенденции в практике Верховного суда РФ по налоговым спорам

Сентябрь 2021 года выделяется значительными изменениями в практике Верховного суда РФ по налоговым спорам. Основные тенденции, которые можно наблюдать, заключаются в следующем:

1. Больше внимания уделяется учету резидентства для целей налогообложения. Верховный суд РФ установил, что для определения резидентства организации необходимо учитывать не только место ее регистрации, но и осуществление фактической хозяйственной деятельности на территории РФ. Это позволяет более точно определить, какие организации подлежат налогообложению в Российской Федерации.

2. Усилена защита прав налогоплательщиков. Верховный суд РФ стал относиться более щадяще к налогоплательщикам, предоставляя им больше возможностей для защиты своих интересов. Важное решение суда касается критериев определения контролируемых иностранных компаний, в результате которого снизились риски налоговых претензий со стороны налоговых органов.

3. Преимущественное рассмотрение дел Верховным судом РФ. Верховный суд РФ стал активно рассматривать налоговые споры, отдавая предпочтение делам с наибольшим общественным или экономическим значением. Это дает возможность более оперативно и качественно решать налоговые споры и снижает время ожидания налогоплательщиков на окончательное решение.

4. Уточнение некоторых положений налогового законодательства. В своей практике Верховный суд РФ дал толкование некоторым спорным вопросам налоговых законов. Например, суд принял решение о том, что поступления от продажи нематериальных активов могут быть признаны доходами и подлежать налогообложению.

В целом, практика Верховного суда РФ по налоговым спорам сентября 2021 года показывает переход от жесткого подхода к налогообложению к более сбалансированному и щадящему отношению к налогоплательщикам. Это способствует улучшению инвестиционного климата в стране и повышает доверие к российской системе налогообложения.

Влияние практики Верховного суда РФ на налоговую сферу

Практика Верховного суда РФ по налоговым спорам имеет значительное влияние на налоговую сферу в стране. Решения, принимаемые судом, часто становятся прецедентными и создают прецеденты для будущих налоговых споров.

Верховный суд РФ рассматривает налоговые споры, связанные с различными аспектами налогообложения, включая налоговые ставки, правила и процедуры. Суд принимает во внимание конституционные нормы и принципы налогового права, а также международные стандарты.

Предотвращение нарушений прав налогоплательщиков

Один из основных аспектов влияния практики Верховного суда на налоговую сферу заключается в предотвращении нарушений прав налогоплательщиков. Суд в своих решениях часто защищает интересы налогоплательщиков и предотвращает произвол со стороны налоговых органов.

Суд устанавливает прецеденты, которые обязывают налоговые органы проявлять справедливость и соблюдать права налогоплательщиков. Это способствует созданию стабильной и предсказуемой налоговой среды, которая благоприятствует развитию бизнеса и привлечению инвестиций.

Укрепление налоговой ответственности

Влияние практики Верховного суда РФ на налоговую сферу также проявляется в укреплении налоговой ответственности. Суд регулярно разъясняет нормы и правила налогообложения, четко указывая на допустимые и недопустимые действия налогоплательщиков.

Практика суда помогает предотвращать налоговые злоупотребления и недоплаты, а также усиливает контроль со стороны налоговых органов. Налогоплательщики, осознавая возможные последствия налоговых нарушений, становятся более осмотрительными и стремятся соблюдать налоговое законодательство.

Итак, практика Верховного суда РФ оказывает существенное влияние на налоговую сферу, создавая стабильную и предсказуемую среду для развития бизнеса, защищая права налогоплательщиков и укрепляя налоговую ответственность.

Правовые принципы, формирование практики Верховного суда РФ в налоговых спорах

Верховный суд Российской Федерации играет ключевую роль в разрешении налоговых споров и формировании практики в данной сфере. При этом, работа Суда основывается на общепризнанных правовых принципах, которые помогают обеспечить справедливое и объективное рассмотрение дел.

Принцип законности является одним из главных принципов, на которых базируется работа Верховного суда РФ. Суд руководствуется действующим законодательством и дает толкование норм налогового права в соответствии со своей компетенцией. Этот принцип гарантирует предсказуемость и стабильность правоприменительной практики.

Принцип равенства сторон также играет важную роль в налоговых спорах. Суд обеспечивает равные возможности для сторон по представлению доказательств, осуществляет независимое и объективное рассмотрение дел, учитывая все обстоятельства, в том числе и те, которые могут быть выгодны налогоплательщику.

Принцип закрепленной правовой позиции также является основой для формирования практики Верховного суда РФ. Судьи Суда в своих решениях учитывают накопленный опыт и принимают во внимание ранее принятые заключения по аналогичным делам. Это способствует согласованному применению права и обеспечивает принцип единообразия правоприменения.

Принцип справедливости также занимает важное место в практике Верховного суда РФ. Суд рассматривает дела на основе фактических и правовых обстоятельств, принимает во внимание интересы сторон и отстаивает принципы справедливости и равноправия.

Таким образом, правовые принципы служат основой формирования практики Верховного суда РФ в налоговых спорах. Их соблюдение и учет обеспечивают справедливость решений и способствуют разрешению налоговых споров на высоком профессиональном уровне.

Взаимодействие Верховного суда РФ и налоговых органов

Роль Верховного суда РФ

Верховный суд РФ является высшим судебным органом в России и имеет компетенцию по разрешению налоговых споров. Он обеспечивает единообразное толкование и применение налогового законодательства, а также контролирует соблюдение процедур и прав человека при разрешении налоговых споров.

В ходе рассмотрения налоговых дел, Верховный суд РФ проводит анализ законодательства, учитывает судебную практику и решает спорные вопросы по интерпретации законов. Он выносит судебные решения, которые имеют общую силу и применяются к налоговым органам и налогоплательщикам.

Взаимодействие с налоговыми органами

Взаимодействие с налоговыми органами осуществляется в рамках судебного процесса по налоговым делам. Налоговые органы являются участниками процесса и активно представляют свои интересы.

Налоговые органы предоставляют суду необходимую информацию и доказательства, подтверждающие обоснованность принятых налоговых решений. Они также могут выступать с заявлениями и предложениями по поводу разрешения спорных вопросов.

Судебное решение по налоговому делу обязательно для исполнения налоговыми органами. Они должны осуществлять контроль за правильностью и своевременностью исполнения судебных решений и не препятствовать их выполнению.

Значение практики Верховного суда РФ для деловой среды

Верховный суд РФ рассматривает сложные и спорные вопросы налогового законодательства, судя по которым формируется практика его применения. Это важно для бизнеса, так как позволяет понять, какие действия признаются законными, а какие — нет. Изучение практики Верховного суда помогает предпринимателям избегать налоговых споров и соблюдать требования налогового законодательства.

Значение практики Верховного суда для деловой среды заключается не только в ее правовой значимости, но и в общественном восприятии. Высокий авторитет Верховного суда и его независимость являются гарантией справедливого разрешения споров. Бизнесмены могут быть уверены в том, что их права будут защищены на самом высоком уровне и судебная система будет действовать независимо и беспристрастно.

Однако при использовании практики Верховного суда стоит помнить, что она не является исчерпывающей. Каждый случай рассматривается индивидуально и может иметь особенности, не учтенные в практике Высшего судебного органа. Практика Верховного суда является лишь ориентиром и не может быть применена без учета конкретных обстоятельств дела.

Преимущества использования практики Верховного суда РФ для бизнеса:

- Снижение риска налоговых споров

- Повышение правовой уверенности

- Обеспечение соблюдения налогового законодательства

- Гарантия справедливого разрешения споров

- Поддержка независимости и авторитета судебной системы

Практика Верховного суда РФ по налоговым спорам имеет большое значение для деловой среды в стране. Она позволяет бизнесу ориентироваться в сложной области налогового законодательства и избегать налоговых споров. Правовая уверенность, гарантии справедливого разрешения споров и обеспечение независимости судебной системы являются важными факторами для развития бизнеса в России.

Особенности административной юрисдикции Верховного суда РФ в налоговых спорах

Одной из особенностей административной юрисдикции Верховного суда РФ в налоговых спорах является возможность принятия решений по вопросам, которые имели свою ранее нормативную регламентацию и обоснование. В таких случаях суд может применить принцип прецедентности, основываясь на своих предыдущих решениях и актах высших судебных органов.

Еще одной особенностью является специализация Верховного суда на рассмотрении налоговых споров, что позволяет ему иметь глубокую и всестороннюю экспертизу в этой области. Судьи Верховного суда специализируются на налоговом праве и имеют опыт рассмотрения сложных и спорных налоговых дел.

Кроме того, Верховный суд РФ имеет право отменить или изменить решения нижестоящих судов, в том числе арбитражных судов. Таким образом, Верховный суд может исправить ошибки других судов и обеспечить единообразное применение налогового законодательства.

Верховный суд РФ также оказывает влияние на развитие налогового права через принятие прецедентных решений. Ведь такие решения могут стать основой для изменений в законодательстве и установления новых правил в налоговых спорах.

Таким образом, административная юрисдикция Верховного суда РФ играет важную роль в рассмотрении и разрешении налоговых споров. Ее особенности, такие как прецедентность, специализация судов и возможность изменения решений других судов, обеспечивают высокую квалификацию и независимость рассмотрения таких дел.

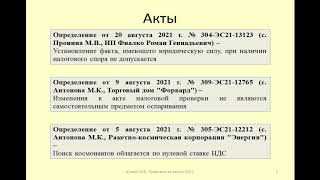

Прецеденты Верховного суда РФ в налоговых спорах

Еще одним примером значимого решения Верховного суда является дело о применении нулевой ставки налога на добавленную стоимость (НДС) к экспортируемым товарам. Верховный суд установил, что для применения нулевой ставки налога необходимо наличие не только договоров на поставку товаров за пределы Российской Федерации, но и сопроводительных документов, подтверждающих эту поставку. Таким образом, решение Верховного суда способствует уточнению правил применения нулевой ставки НДС и предотвращает возможные нарушения в сфере экспорта товаров.

Прецеденты Верховного суда РФ в налоговых спорах оказывают важное влияние на развитие налогового законодательства и практики применения налоговых законов. Они помогают урегулировать спорные вопросы и создают основу для последующих решений судов. Верховный суд продолжает активно развивать свою практику в налоговой сфере и таким образом вносит значительный вклад в развитие правоприменительной практики в России.

Важность обзора практики Верховного суда РФ для юристов и предпринимателей

Повышение эффективности защиты прав юридических лиц

Обзор практики Верховного суда РФ по налоговым спорам помогает юристам эффективно защищать права своих клиентов и предотвращать ошибки, связанные с налоговыми вопросами. Решения Верховного суда, которые содержатся в обзоре практики, являются значимыми прецедентами и могут служить основой для аргументации в налоговых спорах. Используя данные из обзора, юристы могут опираться на авторитетное мнение Верховного суда и повысить свои шансы на успех в споре.

Предотвращение налоговых рисков и оптимизация налогообложения

Изучение обзора практики Верховного суда РФ также позволяет предпринимателям разрабатывать стратегии, направленные на предотвращение налоговых рисков и оптимизацию налогообложения. Актуальная информация о позиции Верховного суда и толковании законодательства позволяет реагировать на изменения в налоговой практике и принимать правильные решения в вопросах налогообложения.

Важность обзора практики Верховного суда РФ по налоговым спорам для юристов и предпринимателей трудно переоценить. Он позволяет быть в курсе последних изменений в законодательстве и практике, а также повышает эффективность защиты прав и позволяет оптимизировать налогообложение. Изучение обзора является важной составляющей профессионального роста и успеха в деле налоговых споров и налогообложения.