Односторонний выход из соглашений об избежании двойного налогообложения — инициатива РФ в связи с изменениями в международной налоговой практике

Введение:

Россия, как и многие другие страны, активно участвует в процессе глобализации, который открыл огромные возможности для развития международных экономических отношений. Однако этот процесс также приводит к возникновению новых сложностей, в том числе и в области налогообложения. В связи с изменениями в налоговой системе, Россия приняла решение об одностороннем выходе из соглашений об избежании двойного налогообложения с некоторыми странами.

Что такое соглашение об избежании двойного налогообложения?

Соглашение об избежании двойного налогообложения (СИДН) — это международный договор, в котором страны договариваются о правилах налогообложения доходов, получаемых резидентами другой страны. Основная цель таких соглашений — предотвратить двойное налогообложение, когда один и тот же доход облагается налогами в двух странах. СИДН обеспечивает установление правил для определения и распределения налогообязательств, а также решение споров, связанных с налогообложением.

Понятие и особенности соглашений об избежании двойного налогообложения

Соглашение об избежании двойного налогообложения может содержать следующие особенности:

1. Установление правил определения налоговой резидентности

Соглашение определяет критерии, по которым физическое или юридическое лицо может считаться налоговым резидентом той или иной страны. Это необходимо для определения источника дохода и применения соответствующих налоговых ставок или освобождения от налогообложения.

2. Распределение налоговой компетенции

Соглашение определяет, какая страна имеет право на налогообложение определенных видов доходов. Оно защищает налогоплательщика от двойного налогообложения, предоставляя ему право на получение налоговых вычетов или освобождение от налогового бремени в одной из стран.

3. Процедуры разрешения споров

Соглашение предусматривает процедуры разрешения налоговых споров между странами. Если возникают разногласия относительно толкования или применения СНДН, споры могут быть переданы налоговым органам двух стран для их разрешения или передачи в арбитраж.

Соглашения об избежании двойного налогообложения играют важную роль в создании благоприятной налоговой среды для международного бизнеса и регулировании потока капитала между странами. Российская Федерация активно разрабатывает и вносит изменения в такие соглашения, чтобы адаптировать их к современным требованиям и изменениям в налоговой системе.

| Преимущества соглашений об избежании двойного налогообложения: | Недостатки соглашений об избежании двойного налогообложения: |

|---|---|

| — Избежание двойного налогообложения для налогоплательщиков — Снижение налоговой нагрузки — Повышение юридической стабильности для бизнеса — Стимулирование международного сотрудничества |

— Необходимость согласования процедур с двумя странами — Возможность конфликтов в толковании и применении СНДН — Ограничения в использовании определенных налоговых льгот |

Мотивация России для одностороннего выхода из соглашений

В свете изменений в налоговой системе России, страна приняла инициативу о одностороннем выходе из соглашений об избежании двойного налогообложения. Данное решение имеет свои причины и мотивы, которые можно рассмотреть в следующем контексте:

- Защита национальных интересов. Односторонний выход из соглашений об избежании двойного налогообложения позволяет России защитить свои экономические, финансовые и торговые интересы. Это может быть особенно полезно в условиях изменения налогового законодательства.

- Сохранение бюджетной стабильности. Односторонний выход из соглашений может помочь России обеспечить стабильность своего бюджета за счет более эффективного и прозрачного налогообложения.

- Привлечение инвестиций. Возможность установления односторонних налоговых ставок может привлечь больше заграничных инвестиций в российскую экономику. Это может быть выгодно как для государства, так и для предприятий, которые получат налоговые льготы.

- Улучшение качества налоговой системы. Российская система налогообложения может быть усовершенствована за счет одностороннего выхода из соглашений. Это позволяет сфокусироваться на внутренних налоговых ставках и правилах, что способствует прозрачности и легкости в уплате налогов.

В целом, односторонний выход России из соглашений об избежании двойного налогообложения является мотивированным решением, которое имеет целью защитить национальные интересы, обеспечить бюджетную стабильность, привлечь инвестиции и улучшить качество налоговой системы в стране.

Изменения в налоговой системе РФ

Согласно инициативе РФ по изменению налоговой системы, в стране произойдут значительные изменения, которые могут повлиять на двустороннее соглашение об избежании двойного налогообложения с другими государствами.

Одним из основных изменений будет введение и активное использование нового налогового резидентства, которое будет определяться не только на основе местонахождения организации, но и на основе фактических хозяйственных связей, учета доходов и расходов.

Также планируется изменение порядка исчисления налогов для международных корпораций, которые имеют филиалы или представительства в РФ. С целью более справедливого распределения налоговых бремен, они будут обязаны платить налоги по месту осуществления своей деятельности, а не только в стране регистрации.

Вместе с этим предлагается сократить количество налоговых вычетов и льгот, которые доступны компаниям, осуществляющим внешнеэкономическую деятельность, включая экспорт или импорт товаров и услуг.

Для большей прозрачности и контроля введение единой базы учета информации об операциях, осуществляемых международными компаниями и их филиалами, также предлагается в новой налоговой системе РФ.

Однако следует отметить, что данные изменения в налоговой системе могут повлиять на существующие соглашения об избежании двойного налогообложения с другими государствами. Поэтому будущие переговоры и пересмотр данных соглашений станут необходимыми для обеспечения справедливого налогообложения.

| Основные изменения в налоговой системе РФ: | |

|---|---|

| Новое налоговое резидентство | Определение налогового резидентства на основе фактических хозяйственных связей и учета доходов и расходов. |

| Изменение порядка исчисления налогов для международных корпораций | Обязанность платить налоги в стране осуществления деятельности, не только в стране регистрации. |

| Сокращение налоговых вычетов и льгот | Ограничение доступа к налоговым вычетам и льготам для компаний, осуществляющих внешнеэкономическую деятельность. |

| Введение единой базы учета информации | Введение единой базы учета информации об операциях международных компаний и их филиалов. |

Угрозы двойного налогообложения

Возможные риски

- Повышение налоговой нагрузки на предприятия и инвесторов из-за необходимости уплаты налогов в двух странах.

- Сложности в определении юридического статуса и налоговой резидентности предприятий.

- Усложнение процедуры возврата налогов и получения налоговых льгот.

Потенциальные проблемы

- Проверка соответствия предприятий налоговым законам двух стран может стать более сложной и затратной.

- Риск возникновения конфликтов между государствами в отношении налогообложения.

- Увеличение количества споров и судебных разбирательств между предприятиями и налоговыми органами.

Двойное налогообложение может иметь негативные последствия для бизнеса и инвестиций, создавая неопределенность и усложняя условия деятельности компаний. Поэтому важно найти компромиссные решения и установить новые механизмы взаимодействия между государствами для предотвращения данной угрозы.

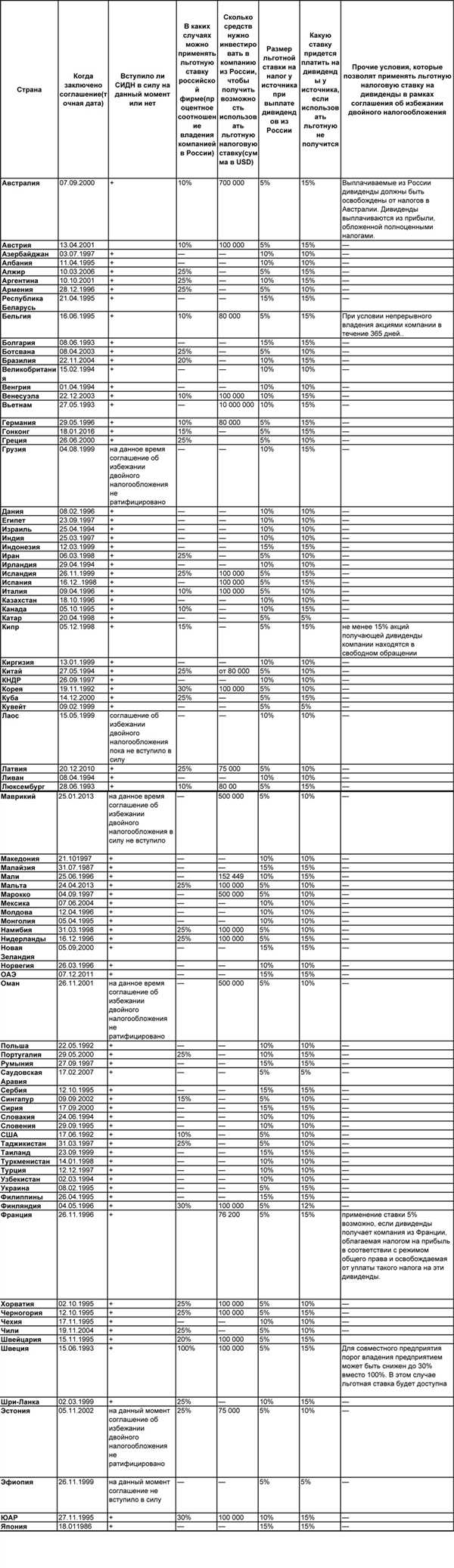

Список стран, с которыми Россия расстается в плане соглашений

В связи с изменениями в налоговой системе инициатива России о одностороннем выходе из соглашений об избежании двойного налогообложения затронет следующие страны:

1. Австрия — соглашение расторгается из-за изменения применимой ставки налога на дивиденды.

2. Люксембург — соглашение прекращается в связи с изменениями в налоговом режиме для физических лиц.

3. Чехия — из-за введения нового налога на дивиденды Россия выходит из соглашения.

4. Бельгия — изменения в правилах налогообложения побудили Россию выйти из соглашения об избежании двойного налогообложения.

5. Италия — отмена соглашения вызвана изменением правил налогообложения дивидендов.

Напоминаем, что эти изменения вступят в силу с 1 января 2022 года.

Правовые последствия одностороннего выхода

Односторонний выход из соглашений об избежании двойного налогообложения имеет ряд значимых правовых последствий для России и других участников таких соглашений. Инициатива РФ связана с изменениями в налоговой системе страны, которые ограничивают возможность налогообложения международных компаний и затрагивают интересы других участников соглашений.

Правовые последствия одностороннего выхода включают:

| 1. Потеря преимуществ | Выход из соглашений об избежании двойного налогообложения может привести к потере таких преимуществ, как снижение налоговой нагрузки на международные компании и стимулирование притока иностранных инвестиций. Это может негативно сказаться на экономическом развитии страны и привести к оттоку капитала. |

|---|---|

| 2. Нарушение международных обязательств | Односторонний выход из соглашений может быть воспринят как нарушение международных обязательств. Это может вызвать негативную реакцию со стороны других государств и привести к возникновению торговых споров или санкций. |

| 3. Осложнение международного сотрудничества | Выход из соглашений может привести к осложнению международного сотрудничества и взаимодействия со странами, с которыми были заключены эти соглашения. Это может затруднить проведение международных бизнес-операций и увеличить административную нагрузку на компании. |

| 4. Потенциальные юридические споры | Выход из соглашений может вызвать потенциальные юридические споры с другими участниками этих соглашений. Это связано с возможностью опротестования РФ ущерба, причиненного таким действием, и обращением в международные суды или арбитражные органы. |

В целом, односторонний выход из соглашений об избежании двойного налогообложения имеет серьезные правовые последствия, которые могут затронуть интересы России и других участников этих соглашений. Это требует тщательной оценки и анализа возможных последствий перед принятием решения.

Возможный эффект на инвестиционный климат

Предлагаемая инициатива Российской Федерации о одностороннем выходе из соглашений об избежании двойного налогообложения может оказать негативное влияние на инвестиционный климат. Это связано с тем, что такой шаг создаст неопределенность для иностранных инвесторов, которые будут неуверены в том, каким образом будут облагаться налоги в России.

Односторонний выход из соглашений может привести к повышению налогового бремени для иностранных компаний, что может отпугнуть потенциальных инвесторов. Более высокие налоги могут снизить привлекательность России для иностранных инвестиций и уменьшить поток капитала в страну.

Кроме того, отсутствие соглашений об избежании двойного налогообложения может повлиять на стабильность правил игры и создать риски для инвесторов. Иностранные компании могут столкнуться с проблемами, связанными с дублирующими налоговыми требованиями и неоправданной неопределенностью в отношении налоговой политики.

В результате, возможный эффект на инвестиционный климат может быть отрицательным. Иностранные инвесторы могут отказаться от вложений в Россию из-за неопределенности и высокого налогового бремени. Это может сказаться на экономическом развитии страны и уменьшить ее конкурентоспособность на международной арене.

Альтернативные способы избежать двойного налогообложения

Односторонний выход из соглашений об избежании двойного налогообложения может быть сложным и понести потери для обеих сторон. Однако, существуют и другие способы, которые могут предоставить компаниям возможность избежать двойного налогообложения. Некоторые из них включают:

- Сотрудничество с налоговыми властями: компании могут активно сотрудничать с налоговыми властями, чтобы они могли лучше понять структуру бизнеса и налогооблагаемые события. Это позволяет налоговым властям лучше оценить, какой налог должен быть собран, и избежать двойного налогообложения.

- Использование национальных налоговых ставок: компании могут использовать национальные налоговые ставки, чтобы снизить общую сумму налога, который они должны выплатить. Например, если компания имеет филиалы в разных странах, она может использовать национальные налоговые ставки каждой страны для определения налогооблагаемой базы и уменьшения суммы налога.

- Использование налоговых вычетов и льгот: компании также могут использовать налоговые вычеты и льготы, предоставляемые различными странами, чтобы снизить свою налоговую нагрузку. Например, компания может использовать налоговые вычеты на исследования и разработки или энергосбережение, чтобы уменьшить налогооблагаемую прибыль и сумму налога.

- Использование договоров о двойном налогообложении: компании также могут использовать существующие договоры о двойном налогообложении между странами, чтобы избежать двойного налогообложения. Эти договоры предусматривают, как распределяются налоговые обязательства между странами и какие механизмы существуют для урегулирования споров в случае возникновения конфликтов по налогообложению.

В конечном счете, выбор альтернативных способов избежания двойного налогообложения зависит от конкретной ситуации и потребностей компании. Компании могут работать с налоговыми консультантами и юристами, чтобы определить правильное решение в их случае и обеспечить соблюдение законодательства по налогообложению.

Взаимодействие России с другими государствами в связи с изменениями

Россия, внесши изменения в свою налоговую систему и односторонне выйдя из соглашений об избежании двойного налогообложения, устанавливает новые правила взаимодействия с другими государствами. Такие изменения требуют устранения возможного разрыва в налоговом сотрудничестве и обеспечения соблюдения международных стандартов.

Для эффективного взаимодействия Россия и другие государства должны вести переговоры и заключать новые соглашения, регулирующие налогообложение и предотвращающие двойное налогообложение. При этом, Россия стремится обеспечить справедливое налогообложение, привлечение инвестиций и развитие бизнес-среды.

| Основные аспекты взаимодействия России с другими государствами: |

|---|

| 1. Переговоры о новых соглашениях об избежании двойного налогообложения; |

| 2. Согласование налоговых ставок и правил налогообложения для различных видов доходов; |

| 3. Взаимное обмен информацией о налоговых резидентах и их доходах; |

| 4. Разрешение споров, связанных с налогообложением; |

| 5. Повышение прозрачности и сотрудничества в области борьбы с налоговыми уклонистами и отмыванием денег. |

Взаимодействие России с другими государствами в связи с изменениями в налоговой системе является важным для поддержания международного налогового сотрудничества и обеспечения справедливого налогообложения.

Реакция международного сообщества на инициативу РФ

Инициатива Российской Федерации по одностороннему выходу из соглашений об избежании двойного налогообложения вызвала значительную реакцию в международном сообществе. Многие страны и организации выразили свою озабоченность и обеспокоенность таким шагом со стороны РФ.

Европейский союз (ЕС) заявил, что это решение России угрожает стабильности налоговой системы и принципам свободной торговли, которые являются основополагающими для экономического сотрудничества между странами ЕС и Россией. В связи с этим, ЕС обсуждает возможные дальнейшие шаги, которые могут быть предприняты в ответ на инициативу РФ.

В рамках ОЭСР (Организация экономического сотрудничества и развития) также прошли обсуждения этого вопроса. Во время встречи глав финансовых ведомств стран-членов ОЭСР было высказано обеспокоенность тем, что решение России может создать прецедент для других стран с подобными налоговыми реформами. Ведущие экономисты и эксперты налоговых вопросов призывают к диалогу и консультациям между странами для поиска компромиссных решений.

Международные инвесторы также выразили свое беспокойство относительно последствий решения РФ. Некоторые компании заявили о возможности пересмотра своих инвестиций и бизнес-планов в России в связи с неопределенностью и рисками, связанными с изменениями в налоговой системе.

В целом, инициатива России вызвала значительную реакцию в международном сообществе, и текущая ситуация требует серьезных усилий и диалога для нахождения конструктивного решения, которое учитывало бы интересы всех сторон и минимизировало негативные последствия для экономического сотрудничества и инвестиций.