Официальное уведомление — затруднения с оплатой налогов и взносов — как быть в сложившейся ситуации?

В настоящее время многие предприниматели и граждане оказываются в сложной финансовой ситуации, что делает невозможным своевременное уплату налогов и взносов в бюджет. Постоянные изменения экономической обстановки в стране и в мире, а также негативное воздействие глобальных кризисов создают ряд серьезных финансовых проблем, с которыми сталкиваются организации и частные лица.

Уведомление о невозможности уплаты налогов и взносов является документом, который должны представить налогоплательщики, не в состоянии произвести полную оплату налоговых обязательств. В таком уведомлении должна быть приведена информация о причинах отсутствия финансовой возможности, доказательствах невозможности уплаты налогов и взносов, а также предложения по урегулированию финансовой ситуации.

Для составления уведомления необходимо обратиться к определенных правилам и требованиям, установленным налоговым законодательством. Важно отметить, что подача данного уведомления не освобождает налогоплательщика от обязанности и ответственности по уплате налогов и взносов, однако позволяет открыть диалог с налоговыми органами и найти пути решения возникшей проблемы.

Уведомление о невозможности уплаты налогов и взносов является неотъемлемой частью налоговых отношений и способствует сохранению законности и справедливости в финансовой сфере. Это важный инструмент для установления справедливости и решения финансовых проблем налогоплательщиков.

Проблемы с уплатой налогов

Одной из причин таких проблем может быть временные финансовые затруднения. Например, потеря работы или банкротство могут сильно снизить доходы и сделать невозможным уплату налогов вовремя. В таких случаях, граждане имеют возможность обратиться в налоговую службу с просьбой о реорганизации графика погашения задолженности или установке отсрочки платежей.

Еще одной причиной проблем с уплатой налогов может быть неправильное понимание налоговой системы и законодательства. Большинство людей не являются специалистами в этой области и могут совершать ошибки при расчете и уплате налогов. Важно тщательно изучить требования и процесс уплаты налогов, чтобы избежать проблем с налоговыми органами.

Государственная поддержка

В некоторых случаях, государство предоставляет различные программы и возможности поддержки для тех, кто испытывает проблемы с уплатой налогов. Например, могут быть предоставлены субсидии на уплату налогов, а также условия рассрочки или отсрочки платежей.

Обращение за помощью

Если у вас возникли проблемы с уплатой налогов, важно своевременно обратиться в налоговую службу для получения помощи. Специалисты смогут проанализировать вашу ситуацию и предложить наиболее подходящие варианты решения проблемы.

Система налогообложения

Основными принципами системы налогообложения являются:

- Прогрессивность: налоговая ставка возрастает по мере увеличения дохода налогоплательщика. Это означает, что люди, имеющие более высокий доход, облагаются налогами по более высоким ставкам.

- Пропорциональность: налоговая ставка остается постоянной независимо от уровня дохода. Это означает, что все налогоплательщики, независимо от своего дохода, уплачивают одинаковую часть своего дохода в налогах.

- Имущественная ответственность: налоги могут быть наложены не только на доходы, но и на имущество налогоплательщика.

- Административная простота: система налогообложения должна быть понятной и простой в применении для налогоплательщиков.

Важно отметить, что неуплата налогов и взносов может привести к серьезным юридическим и финансовым последствиям, включая штрафы и уголовную ответственность. Поэтому в случае невозможности уплаты налогов и взносов следует обратиться в налоговые органы и уведомить о своей ситуации.

Обязанности плательщика

Плательщик налогов и взносов обязан выполнить ряд обязанностей перед налоговыми органами и пенсионным фондом. Эти обязанности необходимо соблюдать согласно действующему законодательству Российской Федерации.

1. Своевременно уплачивать налоги и взносы

Плательщик должен своевременно и правильно уплачивать все налоги и взносы, установленные законом. Размер и сроки уплаты зависят от вида налога или взноса. Несвоевременная уплата или неправильное начисление налогов и взносов может привести к штрафным санкциям и возможности возбуждения уголовного дела.

2. Вести учет доходов и расходов

Плательщик должен систематически вести учет своих доходов и расходов. Учет позволяет определить сумму налогов и взносов, подлежащих уплате, а также предоставить соответствующую отчетность налоговым органам. Доходы и расходы следует фиксировать в документах, таких как кассовые книги, бухгалтерские журналы и договоры.

3. Предоставлять отчетность

Плательщик должен своевременно предоставлять налоговым органам и пенсионному фонду необходимую отчетность. Это включает в себя заполнение и сдачу деклараций о доходах и расходах, сведений о заработной плате, а также другой финансовой информации. Отчетность должна быть представлена в соответствии с требованиями законодательства и актами налоговых органов.

4. Исполнять запросы налоговых органов

Плательщик обязан исполнять запросы налоговых органов, связанные с проверкой правильности начисления и уплаты налогов и взносов. Это может включать предоставление дополнительных документов, ответы на вопросы, а также предоставление доступа к бухгалтерской и финансовой информации.

Соблюдение данных обязанностей является важным условием для установления доверительных отношений с налоговыми органами и предотвращения возможных проблем и штрафных санкций. Регулярное и своевременное исполнение обязанностей позволяет плательщику избежать негативных последствий и обеспечить соблюдение законодательства в сфере налогообложения и социального страхования.

Санкции за неуплату

Невозможность уплаты налогов и взносов может привести к негативным последствиям и привлечению санкций со стороны налоговых органов. Это может включать:

Пени и штрафы

В случае неуплаты налогов и взносов в срок, налоговый орган может начислить пени и штрафы. Размер пеней обычно определяется в процентах от суммы задолженности и устанавливается в соответствии со статьей налогового кодекса. Штрафы могут быть еще более серьезными и их размер зависит от степени нарушения налогового законодательства и иных обстоятельств дела.

Конфискация имущества

В некоторых случаях, если задолженность по налогам и взносам не уплачивается долгое время, налоговый орган может потребовать конфисковать имущество должника для исполнения задолженности. Это может включать конфискацию недвижимости, автомобилей и других ценностей в собственности налогоплательщика.

Судебные разбирательства

Неспособность уплатить налоги и взносы может привести к привлечению к судебным разбирательствам с налоговым органом. В результате этих разбирательств может быть вынесен приказ о взыскании долга и принудительном исполнении, что может повлечь за собой еще большие санкции и проблемы с законом.

Поэтому, в случае невозможности уплаты налогов и взносов в срок, рекомендуется своевременно уведомить налоговый орган о возникшей ситуации и попытаться договориться о рассрочке или других вариантах выплаты задолженности, чтобы избежать негативных последствий и санкций.

| Виды санкций | Пени (%) | Штрафы (%) |

|---|---|---|

| Задолженность до 30 дней | 0,1 | 5 |

| Задолженность 30-60 дней | 0,2 | 10 |

| Задолженность свыше 60 дней | 0,5 | 15 |

Возможности рассрочки

Если у вас возникли временные проблемы с финансовыми средствами для уплаты налогов и взносов, вы можете воспользоваться рассрочкой. Рассрочка позволяет вам разделить сумму налоговой задолженности на несколько платежей, что облегчает ваше финансовое положение и помогает избежать штрафных санкций.

Чтобы воспользоваться возможностью рассрочки, вам необходимо обратиться в налоговый орган и подать заявление. В заявлении укажите причины, по которым вы не можете сразу уплатить налоговую задолженность, и предложите сумму первоначального взноса и сроки рассрочки.

После получения заявления, налоговый орган проведет проверку вашей финансовой ситуации и рассмотрит возможность предоставления рассрочки. Если заявление будет одобрено, вы получите уведомление о сумме первоначального взноса и сроках рассрочки.

Рассрочка может быть предоставлена на определенный срок, который устанавливается налоговым органом в зависимости от ваших финансовых возможностей. Вам необходимо будет регулярно вносить платежи по рассрочке в указанные сроки, чтобы полностью погасить задолженность.

Важно отметить, что при рассрочке налоговая задолженность не уменьшается. Вы продолжаете должным образом уплачивать налоги и взносы, но разделены на более удобные сроки. При нарушении условий рассрочки или несвоевременном внесении платежей могут быть применены штрафные санкции и ограничения по вашим налоговым обязательствам.

Преимущества рассрочки:

- Разделение суммы задолженности на удобные платежи

- Уменьшение финансовой нагрузки в краткосрочной перспективе

- Избежание штрафных санкций при правильном выполнении условий рассрочки

Ограничения рассрочки:

- Необходимость внесения регулярных платежей в указанные сроки

- Отсутствие снижения суммы налоговой задолженности

- Возможные штрафные санкции при нарушении условий рассрочки

Варианты льготного налогообложения:

1. Упрощенная система налогообложения:

- Единый налог на вмененный доход;

- Упрощенная система налогообложения для отдельных видов деятельности.

2. Особый налоговый режим – единый налог на вмененный доход для отдельных видов деятельности.

3. Сельскохозяйственные товаропроизводители могут применять особый режим налогообложения сельскохозяйственным налогом.

4. Любое юридическое лицо может применять особый режим налогообложения уплаты налогов и взносов, установленный для социальных и благотворительных организаций.

5. И т.д.

Снижение налоговых ставок

Снижение налоговых ставок имеет ряд положительных эффектов. Во-первых, это способствует стимулированию экономической активности и развитию предпринимательства. Снижение налоговых ставок позволяет предпринимателям сохранять большую часть своей прибыли и реинвестировать ее в развитие своего бизнеса. Это, в свою очередь, способствует созданию новых рабочих мест и повышению уровня жизни населения.

Во-вторых, снижение налоговых ставок позволяет снизить теневой сектор экономики. При высоких налоговых ставках многие предприниматели предпочитают не оформлять свою деятельность официально и не уплачивать налоги. Снижение налоговых ставок делает официальную деятельность более привлекательной с экономической точки зрения и позволяет снизить уровень теневой занятости.

Наконец, снижение налоговых ставок может быть рассмотрено как мероприятие, способствующее повышению конкурентоспособности предприятий на международном рынке. Уменьшение налоговых ставок может привлечь иностранный капитал и стимулировать развитие экспорта. Это позволяет предприятиям выйти на новые рынки и увеличить свою долю в мировой экономике.

В итоге, снижение налоговых ставок является одной из эффективных мер, используемых государственной налоговой службой для поддержки налогоплательщиков. Предоставление налогоплательщикам возможности уплаты меньше сумм налогов и взносов способствует развитию экономики, снижению теневой занятости и повышению конкурентоспособности предприятий.

Возможности досудебного процесса

Правовые основы досудебного процесса

Досудебное разрешение налоговых споров осуществляется на основе действующего законодательства, в частности:

| Закон | Описание |

|---|---|

| Налоговый кодекс РФ | Основной налоговый закон, регулирующий отношения в области налогообложения и взимания налогов в Российской Федерации. |

| Гражданский кодекс РФ | Устанавливает общие принципы гражданского законодательства, включая правовые основы досудебного урегулирования споров. |

| Налоговая процедуральная Кодификация РФ | Регламентирует процедуру рассмотрения налоговых споров, включая возможности досудебного урегулирования. |

Плюсы досудебного процесса

Досудебное урегулирование налоговых споров имеет следующие преимущества:

- Экономия времени и ресурсов на судебные процедуры.

- Возможность сохранить деловые отношения с налоговыми органами и избежать уголовной ответственности.

- Возможность применения механизмов, предусмотренных законодательством, для упрощения процедуры урегулирования споров.

- Повышение шансов на успешное разрешение конфликта и соблюдение законных интересов налогоплательщика.

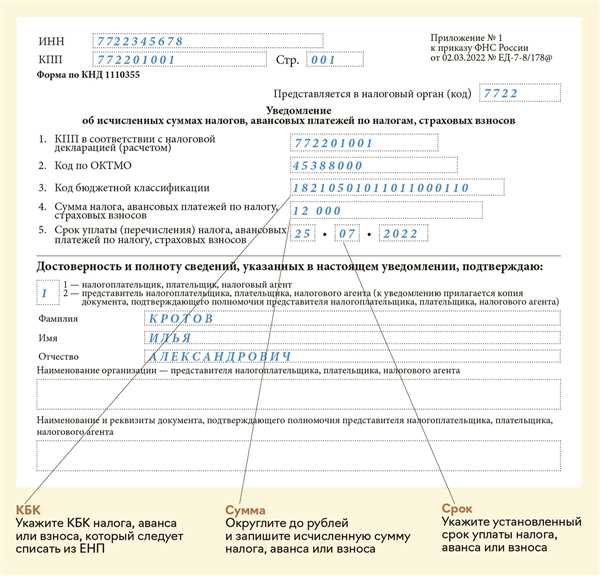

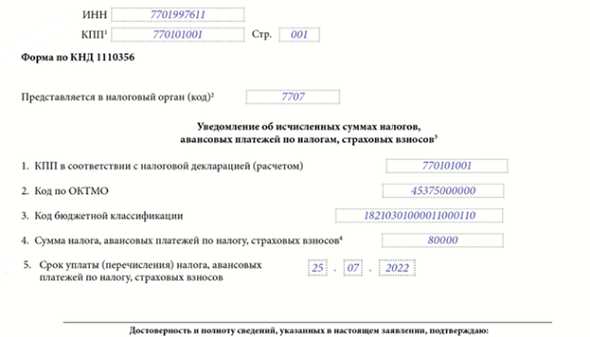

Уведомление в налоговую

Уведомление о невозможности уплаты налогов и взносов представляет собой формальное обращение граждан и организаций в налоговый орган, в котором они информируют о том, что в текущий период они не имеют возможности выполнить свои налоговые обязательства.

Цель уведомления

Главная цель уведомления в налоговую — информирование налогового органа о возникшей непредвиденной ситуации или временных трудностях, которые могут помешать гражданам или организациям выполнить свои налоговые обязательства в срок.

Содержание уведомления

В уведомлении необходимо указать следующую информацию:

- ФИО граждан или наименование организации;

- Контактные данные (телефон, адрес электронной почты);

- Причины, по которым уплата налогов и взносов невозможна;

- Период, на который относится информация об невозможности уплаты;

- Предполагаемые действия для решения проблемы;

Важно: уведомление должно быть подписано гражданином или уполномоченным лицом организации и содержать дату подписания.

В случае предоставления ложных сведений или умышленного скрытия информации, налоговый орган имеет право применить к нарушителю административные или уголовные меры ответственности.

Полученное уведомление налоговый орган рассматривает в рамках своих полномочий и принимает решение о возможности учета указанных обстоятельств. В случае положительного решения, условия уплаты налогов и взносов могут быть пересмотрены с учетом обстоятельств, указанных в уведомлении.

Важно помнить, что уведомление о невозможности уплаты налогов и взносов не освобождает граждан и организации от обязанности уплаты указанных сумм налогов и взносов. Оно лишь предоставляет налоговому органу информацию и предоставляет возможность рассмотреть обстоятельства и принять соответствующее решение.

Ответы на вопросы

В данном разделе представлены ответы на некоторые распространенные вопросы, связанные с уведомлением о невозможности уплаты налогов и взносов.

-

Каковы последствия невозможности уплаты налогов и взносов?

Если налогоплательщик не может уплатить налоги и взносы в установленные сроки, он может столкнуться с различными последствиями. К ним относятся: начисление пени за просрочку, возможность наложения административных или уголовных санкций, исполнительное взыскание, прекращение деятельности, а также возможность обращения к суду.

-

Какие меры можно предпринять в случае невозможности уплаты налогов и взносов?

В случае невозможности уплаты налогов и взносов, налогоплательщик может обратиться в налоговый орган с просьбой о предоставлении отсрочки или рассрочки платежа. Также можно рассмотреть возможность оспаривания размера налогового платежа, если налогоплательщик считает его необоснованным или завышенным.

-

Какие документы необходимо предоставить при уведомлении о невозможности уплаты налогов и взносов?

При уведомлении о невозможности уплаты налогов и взносов, налогоплательщик должен предоставить следующие документы: заявление о невозможности уплаты налогов и взносов, свидетельствующие документы о финансовом состоянии, а также иные документы, необходимые для доказательства обоснованности заявления.

-

Каковы сроки рассмотрения заявления о невозможности уплаты налогов и взносов?

Срок рассмотрения заявления о невозможности уплаты налогов и взносов зависит от налогового органа и сложности дела. Обычно налоговый орган рассматривает заявление в течение 30 дней с момента его получения. Однако, в некоторых случаях этот срок может быть продлен.

-

Можно ли подать заявление о невозможности уплаты налогов и взносов в электронной форме?

Да, в большинстве случаев можно подать заявление о невозможности уплаты налогов и взносов в электронной форме. Для этого налогоплательщику необходимо зарегистрироваться на электронном портале налоговой службы и заполнить соответствующую форму заявления.

Права и обязанности налоговой службы

Налоговая служба, как государственный орган, имеет определенные права и обязанности в отношении контроля и взимания налогов и взносов. Эти права и обязанности определяются законодательством и предназначены для обеспечения выполнения финансовых обязательств граждан и организаций перед государством.

Права налоговой службы:

- Получать информацию о доходах и расходах налогоплательщиков;

- Проверять правильность расчета и уплаты налогов и взносов;

- Требовать представления документов и справок, необходимых для проведения налогового контроля;

- Производить выездные проверки деятельности налогоплательщиков;

- Обращаться в суд для защиты интересов государства, если нарушены налоговые обязательства;

- Оспаривать в судебном порядке решения, действия или бездействие налогоплательщиков, признанных нарушением налогового законодательства.

Обязанности налоговой службы:

- Информировать налогоплательщиков о требованиях и нормах налогового законодательства;

- Проводить контроль и анализ правильности расчета и уплаты налогов и взносов;

- Принимать меры по выявлению, предотвращению и пресечению налоговых правонарушений;

- Обеспечивать консультационную помощь налогоплательщикам при вопросах, связанных с налогообложением;

- Установить факт наличия налогового правонарушения и применить к налогоплательщику меры ответственности в соответствии с законодательством;

- Представлять интересы государства в суде и иных органах при разрешении споров по налоговым вопросам.

Осуществление прав и обязанностей налоговой службы является важным элементом налоговой системы, обеспечивающим справедливое и эффективное взимание налогов и взносов.

Документы и сроки

Перечень документов, которые необходимо предоставить в налоговый орган:

| 1. | Уведомление о невозможности уплаты налогов и взносов (заявление). |

| 2. | Копия свидетельства о государственной регистрации юридического лица или выданного индивидуальному предпринимателю документа. |

| 3. | Копия устава организации (для юридических лиц). |

| 4. | Копия паспорта (для индивидуальных предпринимателей). |

| 5. | Документы, подтверждающие факт невозможности уплаты налогов и взносов (например, бухгалтерский баланс, справки из банка). |

Сроки подачи уведомления о невозможности уплаты налогов и взносов определяются законодательством и могут различаться в зависимости от вида налога или взноса. Обычно уведомление необходимо подавать не позднее определенного количества дней после истечения срока уплаты налогового платежа.

В случае несоблюдения сроков или непредоставления всех необходимых документов, налоговый орган может отказать в признании уведомления о невозможности уплаты налогов и взносов.

- Невозможность уплаты налогов и взносов может возникнуть по различным причинам, таким как финансовые трудности, несостоятельность, изменение рыночной ситуации и т.д.

- Интенсивные проблемы, связанные с невозможностью уплаты налогов и взносов, могут привести к обострению экономического кризиса и ухудшению финансового положения как индивидуальных предпринимателей, так и компаний.

- Важно своевременно информировать налоговые органы о возникших проблемах с уплатой налогов и взносов, чтобы избежать накопления задолженности и штрафных санкций.

- Необходимо разработать план действий для выхода из ситуации невозможности уплаты налогов и взносов, включающий меры по ликвидации долга, поиску дополнительных источников финансирования или пересмотру бизнес-модели компании.

- Своевременно обращаться в налоговые органы с информацией о возникших финансовых трудностях и невозможности уплаты налогов и взносов.

- Активно взаимодействовать с налоговыми органами и искать взаимовыгодные решения по урегулированию задолженности.

- Обратиться к финансовым консультантам или юристам, специализирующимся на налоговом праве, для разработки стратегии выхода из сложной ситуации.

- Изучить возможность получения отсрочки или рассрочки платежей налогов и взносов.

- Активно искать дополнительные источники финансирования, такие как кредиты или инвестиции.