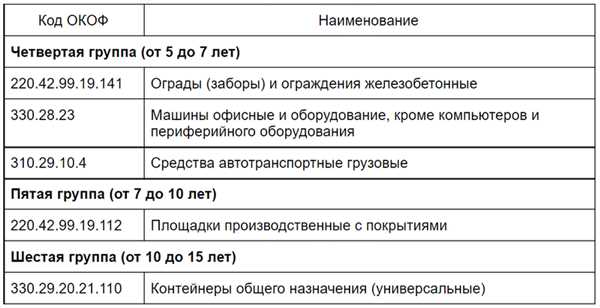

Определение амортизационной группы операционной системы

Амортизационная группа основных средств – это определенный набор основных средств, который объединяется по определенным характеристикам для проведения учета и налогообложения. Амортизационная группа позволяет организациям систематизировать и классифицировать свои активы в соответствии с их назначением и характеристиками.

Каждая амортизационная группа имеет свои конкретные правила и методы учета и расчета амортизации. Определение амортизационной группы для основных средств является важным этапом при их регистрации и использовании в бухгалтерии.

Амортизационная группа ОС определяется на основе следующих критериев: характер использования, методы и сроки амортизации, специфика материальных активов. Определение амортизационной группы ОС позволяет детально классифицировать основные средства и обеспечить проведение их учета и налогообложения соответствующим образом.

Что такое амортизационная группа ос

Амортизационная группа ос устанавливается для учета и управления активами организации. Она позволяет классифицировать основные средства по таким признакам, как вид, тип, функциональное назначение, степень износа и прочие характеристики.

Классификация основных средств по амортизационной группе

Основные средства могут быть разделены на несколько амортизационных групп в зависимости от их характеристик и свойств. Например:

- Здания и сооружения

- Транспортные средства

- Машины и оборудование

- Инструменты

- Компьютеры и оргтехника

Назначение амортизационной группы ос

Установление амортизационной группы ос позволяет более эффективно контролировать и управлять активами организации. Оно помогает следить за изменением стоимости объектов и определять период их использования.

Знание амортизационной группы важно для правильного учета и списания стоимости основных средств. Разделение активов на группы позволяет определить соответствующую норму амортизации и проводить ее в установленные сроки.

Также амортизационная группа ос является основой для формирования финансовой отчетности и анализа состояния активов предприятия. Она предоставляет информацию о стоимости и состоянии основных средств, позволяя оценить их вклад в общую стоимость предприятия и определить потребность в их обновлении и замене.

Какие объекты могут относиться к амортизационной группе ос

В амортизационную группу ос (основных средств) могут входить различные объекты, предназначенные для использования в процессе предпринимательской деятельности и обладающие сроком службы более одного года. Вот некоторые примеры таких объектов:

| Категория объектов | Примеры |

|---|---|

| Здания и сооружения | Офисные здания, складские помещения, производственные цеха, магазины, рестораны и другие недвижимые объекты, используемые в деятельности предприятия. |

| Транспортные средства | Автомобили, грузовики, автобусы, специальная техника, воздушные суда и другие средства передвижения, используемые для транспортировки товаров или перевозки работников. |

| Оборудование и машины | Промышленное оборудование, станки, компьютеры, принтеры, копировальные аппараты, кассовые аппараты и другие технические устройства, используемые в процессе производства или обслуживания. |

| Нематериальные активы | Права на интеллектуальную собственность, патенты, лицензии, товарные знаки, авторские права, программное обеспечение и другие объекты, не имеющие физической формы, но обладающие стоимостью и используемые в бизнесе. |

| Производственные объекты | Производственные линии, комплексы, заводы, агрегаты и другие объекты, специально предназначенные для осуществления производства или обработки материалов. |

| Инвентарь и мебель | Мебель в офисах и помещениях, компьютерные столы и стойки, стулья, стеллажи, вешалки и другие предметы, используемые для создания рабочей среды. |

| Прочие объекты | Различные объекты, не входящие в вышеперечисленные категории, но имеющие стоимость и продолжительный срок использования, например, садовая техника, специальные инструменты и прочие активы. |

Важно отметить, что конкретный перечень объектов, входящих в амортизационную группу ос, может различаться в зависимости от юридического статуса организации и отрасли ее деятельности. При составлении бухгалтерского учета и определении амортизационной группы ос необходимо руководствоваться законодательством и применять соответствующие правила и порядки.

Критерии определения амортизационной группы ос

- Функциональное назначение: основные средства могут быть объединены в группы в зависимости от их функционального назначения. Например, все здания могут быть объединены в одну группу, все транспортные средства — в другую и т.д.

- Технические характеристики: основные средства могут быть сгруппированы в зависимости от их технических характеристик, таких как мощность, грузоподъемность, рабочая площадь и другие параметры.

- Срок службы: амортизационные группы основных средств могут быть определены на основе их срока службы. Например, все основные средства сроком службы до 5 лет могут быть объединены в одну группу, а основные средства сроком службы от 5 до 10 лет — в другую.

- Ценовая категория: основные средства могут быть сгруппированы в зависимости от их стоимости. Например, все основные средства стоимостью до 100 000 рублей могут быть объединены в одну группу, а основные средства стоимостью от 100 000 до 500 000 рублей — в другую.

Определение амортизационной группы основных средств является важным этапом процесса учета и амортизации имущества организации. Правильное определение группы позволяет более эффективно управлять амортизацией и бухгалтерскими записями.

Порядок определения амортизационной группы ос

Определение амортизационной группы ос осуществляется согласно требованиям законодательства и утвержденным методическим рекомендациям. При этом необходимо учесть следующие шаги:

- Определение функциональной принадлежности ос. В первую очередь необходимо определить, для каких целей используется ос и в каких процессах она принимает участие. Это позволяет выделить функциональные группы и далее определить амортизационные группы.

- Оценка существенности и независимости комплекса ос. Оценивается существенность и независимость комплекса ос от других объектов, имущественных комплексов или процессов. Если комплекс ос является существенным и независимым, то он может рассматриваться как отдельная амортизационная группа.

- Анализ правового статуса и учетной информации. Для определения амортизационной группы следует изучить правовой статус и учетную информацию, связанную с ос. Важно учесть, каким образом ос приобретается (покупка, заключение договора, производство, передача в аренду и т.д.) и соответствующие правовые документы.

- Сопоставление с нормативными требованиями. Необходимо сравнить полученные данные с требованиями законодательства, стандартов и методических рекомендаций о классификации и определении амортизационной группы ос. В случае несоответствия требованиям, следует проанализировать природу отклонений и принять решение о классификации.

В результате выполнения этих шагов удается правильно определить амортизационную группу ос, которая затем используется для учета и амортизации основных средств. Правильное определение амортизационной группы позволяет снизить риски ошибок в бухгалтерии, обеспечивает соответствие компании требованиям налогового законодательства и сохраняет законность и прозрачность учета ос.

Какие документы необходимо предоставить для определения амортизационной группы ОС

Для определения амортизационной группы основных средств необходимо предоставить следующие документы:

1. Договоры купли-продажи или акты приема-передачи

Они подтверждают факт приобретения основных средств и указывают на их стоимость, дату их приобретения, а также источник финансирования.

2. Документы, подтверждающие стоимость основных средств

В эту группу входят счета-фактуры на оплату, накладные, акты выполненных работ или услуг, протоколы инвентаризации. Они устанавливают стоимость, по которой основные средства зачисляются в бухгалтерском учете организации.

3. Техническая документация на основные средства

Инструкции по эксплуатации и ремонту, паспорта изделий и сертификаты качества помогут подтвердить вид, марку, модель и характеристики основных средств.

4. Отчетные документы

Отчеты о движении Имущества в форме 4-ФСС создаются при передвижении имущества в пределах организации, а также при его списании.

Предъявление правильных документов при определении амортизационной группы основных средств важно для правильного ведения бухгалтерского учета и определения налоговых обязательств организации. Участие квалифицированного специалиста в определении амортизационной группы может существенно облегчить этот процесс и снизить вероятность ошибок.

Правила определения срока использования ос в амортизационной группе

Для определения срока использования ос в амортизационной группе применяются следующие правила:

1. Определение срока использования производится в соответствии со сроком службы данного вида ос, установленным в Перечне типов основных средств.

2. Если Перечень типов основных средств не содержит срока службы для конкретного вида ос или в нем указан согласно нормативным документам, то срок службы определяется в соответствии с нормативными документами, установленными законодательством Российской Федерации.

3. При отсутствии информации о сроке службы в Перечне типов основных средств и отсутствии нормативных документов, устанавливающих срок службы, срок использования ос определяется организацией самостоятельно, исходя из норм разумности и практичности.

4. Срок использования ос может быть изменен, если наличие новой информации о видах ос и их сроках службы, установленных в новых нормативных документах, или если возникла необходимость внесения изменений в состав амортизационной группы.

5. Определение срока использования ос является важным этапом при формировании амортизационной группы, поэтому необходимо проводить тщательное исследование всех доступных источников информации и консультироваться с соответствующими экспертами для получения достоверных данных о сроке службы ос.

6. Правильное определение срока использования ос позволяет рассчитывать амортизацию исходя из реального срока службы ос, что способствует более точному учету износа и постепенному обновлению основных средств в соответствии с их реальными потребностями.

Система классификации для определения амортизационной группы ос

Для упрощения процесса определения амортизационной группы существует система классификации, которая основывается на экономическом смысле и характеристиках основных средств.

В системе классификации для определения амортизационной группы учитываются следующие факторы:

- Способ использования: основные средства могут быть использованы в производственных, непроизводственных или комбинированных целях.

- Срок службы: основные средства могут быть классифицированы по их предполагаемому сроку службы, который влияет на степень износа.

- Физические характеристики: основные средства могут иметь различные физические характеристики, такие как размер, вес, тип и т. д.

- Технологическое устаревание: основные средства могут становиться устаревшими с течением времени и потеряют свою экономическую ценность.

Каждый из этих факторов влияет на амортизационную группу основных средств и помогает определить их правильную классификацию. Система классификации позволяет учитывать все эти факторы и применять их в соответствии с конкретными характеристиками основных средств компании.

Определение амортизационной группы ос является важным этапом в процессе учета амортизации, поскольку позволяет более точно определить степень износа и предполагаемый срок службы каждого актива. Это помогает компании планировать замену и ремонт основных средств, а также правильно учитывать их стоимость и степень износа в бухгалтерии.

Правила группировки ос по амортизационным группам

Для определения амортизационной группы ос (основных средств) применяются определенные правила группировки. Группировка ос по амортизационным группам позволяет более удобно учитывать оснащение предприятия, организации или индивидуального предпринимателя.

Общие сведения о группировке ос

Группировка ос осуществляется согласно Налоговому кодексу Российской Федерации (статья 257) и Положению Минфина России от 17.07.2018 № 100n Об учете и амортизации основных средств.

Основные принципы группировки ос следующие:

- Основные средства группируются по единым учетным признакам, которые определяются налоговым органом.

- Принятие ос в группу осуществляется на основе учетных данных и информации о функциональном назначении, технических характеристиках и применении ос.

- При группировке ос учитываются их сходство или различия по некоторым признакам, таким как цель использования, технологические особенности производства, срок службы, уровень автоматизации и прочие.

- Виды основных средств со сходными признаками объединяются в амортизационные группы, каждая из которых соответствует определенной ставке амортизации.

Составление таблицы группировки ос

Для определения конкретной группы ос используется таблица группировки основных средств. Таблица содержит перечень основных средств и соответствующие им амортизационные группы и ставки амортизации.

| Наименование | Амортизационная группа | Ставка амортизации |

|---|---|---|

| Здания | Первая | 2% |

| Сооружения | Вторая | 3% |

| Транспортные средства | Третья | 20% |

| Оборудование | Четвертая | 10% |

| Инструменты | Четвертая | 10% |

Пример таблицы представлен только для наглядности. Фактический перечень основных средств и их группировка может быть более обширной и детализированной.

При составлении таблицы группировки ос осуществляется анализ функционального назначения ос, их учетных данных, а также учитывается классификация ос в соответствии с классификатором потребительской корзины, если таковой имеется.

Важно помнить, что правила группировки ос по амортизационным группам могут меняться в зависимости от законодательных изменений и регулярно обновляться в соответствии с действующим законодательством.

Основные принципы формирования амортизационной группы ос

Амортизационная группа ос (основных средств) представляет собой группу объектов, которые признаются единым целым для целей начисления и учета амортизации. Формирование амортизационной группы ос осуществляется в соответствии с определенными принципами, которые обеспечивают надлежащий учет и оценку основных средств.

Основные принципы формирования амортизационной группы ос включают:

1. Принцип сходства – основные средства, имеющие сходные характеристики и предназначение, объединяются в одну группу. Например, это могут быть грузовые автомобили или компьютеры, выполняющие одинаковые функции. Такое объединение позволяет более точно определить период амортизации и учесть их общие характеристики при проведении инвентаризации.

2. Принцип однородности норм амортизации – в рамках одной амортизационной группы ос устанавливается единая норма амортизации, которая применяется ко всем объектам данной группы. Это позволяет проводить учет и отчетность в едином порядке и сокращает сложности учета и расчета амортизации.

3. Принцип полноты – при формировании амортизационной группы ос все основные средства одного вида должны быть включены в группу. Такой подход обеспечивает полноту учета и учетную отчетность, позволяет избежать пропусков или ошибок в учете и расчете амортизации.

4. Принцип учетной независимости – амортизационная группа ос должна быть независимой от других групп объектов учета. Это означает, что основные средства в одной группе не должны быть включены в другие группы учета (например, в группу нематериальных активов).

Соблюдение данных принципов при формировании амортизационной группы ос является важным условием для точного и надежного учета амортизации основных средств и позволяет обеспечить прозрачность и достоверность финансовой отчетности организации.

Как влияет определение амортизационной группы ос на бухгалтерский учет

Определение амортизационной группы ос (основных средств) играет важную роль в бухгалтерском учете предприятий. Амортизационные группы позволяют классифицировать и группировать ос для целей учета и отчетности. Это помогает упорядочить информацию и осуществлять контроль за амортизацией имущества организации.

Определение амортизационной группы ос осуществляется на основании следующих факторов:

- принадлежность ос к определенному виду имущества (недвижимость, транспортные средства, оборудование и т.д.);

- состояние ос (новые, бывшие в употреблении, списанные);

- срок службы ос (краткосрочные, долгосрочные);

- специфика использования ос (производственное, административное, коммерческое и т.д.).

Определение амортизационной группы ос влияет на способ начисления амортизации. Разные группы ос могут иметь разные методы начисления амортизации и разное время окупаемости. Например, основные средства, относящиеся к одной группе, могут начислять амортизацию линейным методом на протяжении всего срока их использования, а для ос другой группы может быть применен более сложный метод начисления или более короткий срок службы.

Корректное определение амортизационной группы ос помогает предприятию не только точно учесть амортизацию имущества, но и принять правильные управленческие решения.

Отчетность сформированная на основе корректного определения амортизационной группы ос предоставляет руководству и заинтересованным сторонам правильную и полную информацию о стоимости и состоянии основных средств, что значительно облегчает принятие решений в области управления и планирования.

Последствия неправильного определения амортизационной группы ос

Определение амортизационной группы ос имеет важное значение для правильного учета и анализа основных средств предприятия. Неправильное определение этой группы может привести к различным негативным последствиям, которые не только могут нанести ущерб финансовому положению предприятия, но и вызвать серьезные проблемы при взаимодействии с налоговыми органами и аудиторами.

1. Неправильный учет стоимости активов

Одним из последствий неправильного определения амортизационной группы ос является неправильный учет стоимости активов предприятия. Амортизационная группа оказывает влияние на размер и сроки начисления амортизации. Если группа выбрана неправильно, может произойти недопоступное начисление амортизации, что приведет к завышению стоимости активов в бухгалтерии. Это может исказить финансовую отчетность предприятия и повлиять на его финансовые показатели.

2. Неверный расчет налоговых обязательств

Неправильное определение амортизационной группы ос может привести к неверному расчету налоговых обязательств предприятия. Как правило, существуют разные налоговые льготы и правила начисления амортизации для различных групп основных средств. При неправильном выборе группы можно упустить возможность получить налоговые вычеты или наоборот, ошибочно воспользоваться льготами, на которые не имеется право.

Помимо этого, неправильно начисленная амортизация может вызвать проблемы при налоговой проверке. Налоговые органы могут придираться к неверно начисленной амортизации и требовать доплаты налогов или накладывать штрафы за ошибки в бухгалтерии.

3. Ухудшение долгосрочной стратегии предприятия

Выбор амортизационной группы ос является важным шагом при разработке долгосрочной стратегии расходов предприятия. Неправильное определение группы может повлечь за собой неправильное планирование расходов на приобретение новых основных средств и их замену. Это может снизить эффективность использования активов предприятия, увеличить издержки и ограничить возможности для инвестиций в развитие предприятия.

Важно помнить, что определение амортизационной группы ос должно осуществляться с учетом требований законодательства и нормативных актов, а также учитывать специфику и особенности предприятия.

В конечном итоге, правильное определение амортизационной группы ос является важным условием для эффективного учета и управления основными средствами предприятия, соблюдения налоговых правил и планирования долгосрочной стратегии развития.