Определение ставки НДС на соль техническую — как установить налоговый показатель для данного вида продукции

НДС (налог на добавленную стоимость) является одним из основных налогов в России. Он взимается с оборотов товаров и услуг и включается в стоимость товара для конечного потребителя. Однако, ставка НДС может различаться в зависимости от типа товара. В данной статье мы рассмотрим, как определить ставку НДС на соль техническую.

Соль техническая относится к группе товаров, для которых установлена особая ставка НДС. В соответствии с действующим законодательством, ставка НДС на соль техническую составляет 20%. Это означает, что при покупке соли технической вы должны учесть в стоимости товара именно эту ставку.

Помимо собственно ставки НДС, необходимо также учесть правила вычета этого налога. В случае, если вы являетесь плательщиком НДС, вы можете вычитать сумму этого налога из стоимости приобретенной соли технической. Для этого необходимо иметь соответствующие документы, подтверждающие совершение данной операции.

Таким образом, при покупке соли технической важно учесть ставку НДС, которая составляет 20%. При наличии возможности, можно также вычитать сумму этого налога из стоимости товара. Надеемся, что данная информация окажется полезной для вас при совершении покупок.

Что такое НДС и как его рассчитать для технической соли?

Техническая соль является одним из видов товаров, поэтому на нее также распространяется налог на добавленную стоимость. Основной показатель для определения ставки НДС на техническую соль — это тарифный номер товара по классификатору. В соответствии с классификатором товаров и услуг (КТУ), для технической соли установлена ставка НДС в размере 20%.

Рассчитать сумму НДС можно простым умножением стоимости товара на ставку НДС. Например, если цена технической соли составляет 1000 рублей, то сумма НДС будет равна 1000 * 0,2 = 200 рублей.

Определение соли технической

Соль техническая широко используется в различных отраслях промышленности. Она может быть использована для производства синтетических материалов, красителей, чистящих средств, а также в процессе гальванического покрытия и удаления снега и льда.

Для определения ставки НДС на соль техническую необходимо учитывать ее назначение. Если соль техническая используется в процессе производства или в другом технологическом процессе, то ставка НДС составляет 20%. Если же она используется в качестве отдельного продукта, то ставка НДС равна 20%.

При покупке или продаже соли технической необходимо учитывать указанные ставки НДС и правильно оформлять соответствующую документацию. В случае несоответствия указанной ставке НДС, возможны финансовые и правовые последствия для сторон сделки.

| Применение соли технической | Ставка НДС |

|---|---|

| Используется в производственных процессах | 20% |

| Используется в качестве отдельного продукта | 20% |

НДС: основные понятия и принципы

Основные понятия и принципы, связанные с НДС:

Ставка НДС

Ставка НДС определяет процент, которым облагается стоимость товаров или услуг. В России существуют две основные ставки НДС — 20% и 10%.

Облагаемая база

Облагаемая база — это стоимость товара или услуги, на которую взимается НДС. Обычно она равна сумме, на которую продается товар или предоставляется услуга.

Принципы НДС:

- Принцип сделки. НДС взимается с каждой сделки с товаром или услугой.

- Принцип субъекта. Плательщиком НДС является поставщик товара или услуги, но налог конечно платит покупатель.

- Принцип пропорциональности. НДС облагает только ту часть стоимости товара или услуги, которая приходится на территорию России.

- Принцип взаимности. Если покупатель из другой страны заплатил НДС в России, то он имеет право вернуть его по своим законодательством.

Ставки НДС и их изменения в России

В России существуют две основные ставки НДС: 20% (стандартная ставка) и 10% (применяется для отдельных товаров и услуг).

1. Стандартная ставка НДС (20%)

Стандартная ставка НДС в России составляет 20% и применяется ко многим товарам и услугам. Это основная ставка, которая применяется по умолчанию, если для конкретного товара или услуги не установлена иная ставка.

Примеры товаров и услуг, на которые применяется стандартная ставка НДС:

- Техника и электроника

- Одежда и обувь

- Мебель и товары для дома

- Транспортные услуги

- Рекламные услуги

2. Пониженная ставка НДС (10%)

Пониженная ставка НДС в размере 10% применяется к отдельным товарам и услугам на основании законодательства РФ. Она применяется, например, к продуктам питания (включая некоторые товары первой необходимости) и некоторым книгам и журналам.

Примеры товаров и услуг, на которые применяется пониженная ставка НДС:

- Хлеб и мука

- Молоко и молочные продукты

- Мясо и рыба

- Книги и журналы

- Тепловая энергия

Важно отметить, что ставки НДС могут быть изменены законодательством РФ, поэтому рекомендуется осуществлять контроль за актуальными изменениями и обращаться к специалистам для уточнения конкретных ставок НДС.

Методы расчета НДС для соли технической

При определении ставки НДС на соль техническую следует учитывать два метода расчета: прямой и косвенный.

Прямой метод

Применяется, если поставка соли технической является самостоятельной сделкой и возмездная сумма указывается отдельно.

1. Определите ставку НДС в соответствии с действующим законодательством. В Российской Федерации соль техническая облагается НДС по ставке 20%.

2. Рассчитайте сумму НДС, умножив сумму поставки на ставку НДС: НДС = Сумма поставки * 0,2.

3. Определите итоговую сумму к оплате, сложив сумму поставки и сумму НДС: Итоговая сумма = Сумма поставки + Сумма НДС.

Косвенный метод

Применяется, если поставка соли технической не является самостоятельной сделкой и возмездная сумма указывается в составе общей суммы товаров или услуг.

1. Определите общую сумму товаров или услуг и примените соответствующую ставку НДС в соответствии с действующим законодательством. Обратите внимание, что при использовании косвенного метода ставка НДС может отличаться в зависимости от товаров или услуг, включенных в состав общей суммы.

2. Рассчитайте сумму НДС, умножив общую сумму на соответствующую ставку НДС: НДС = Общая сумма * Ставка НДС.

3. Определите итоговую сумму к оплате, сложив общую сумму и сумму НДС: Итоговая сумма = Общая сумма + Сумма НДС.

При расчете НДС для соли технической следует обращать внимание на действующее законодательство и консультироваться с налоговыми органами для получения точной информации о применимых ставках и методах расчета.

Как связаны ставка НДС и вид соли технической?

Соль техническая, которая используется в процессах производства и промышленности, подлежит налогообложению по НДС. В связи с этим, на нее распространяются ставки НДС, установленные законодательством.

Ставка НДС на соль техническую может варьироваться в зависимости от ее вида. В Российской Федерации существуют три основных видов соли технической: каменная соль, поваренная соль и соль в растворах.

В соответствии с НДС на каменную соль и поваренную соль с примесями, установлена ставка НДС в размере 20%. Это означает, что при продаже или приобретении этих видов соли необходимо уплатить налог в размере 20% от стоимости товара.

Соль в растворах облагается ставкой НДС в размере 20% или 10%, в зависимости от содержания хлористого натрия в растворе. Если содержание хлористого натрия в растворе превышает 10%, применяется ставка НДС в размере 20%. В случае, если содержание хлористого натрия не превышает 10%, ставка НДС снижается и составляет 10%.

Важно отметить, что правильное определение ставки НДС на соль техническую является обязательным требованием при осуществлении налогового учета и предоставлении отчетности в налоговые органы.

Примеры расчета НДС на соль техническую

Для определения ставки НДС на соль техническую необходимо знать, какая именно соль используется и в каком виде она продаётся. Ставка НДС может варьироваться в зависимости от состава и назначения соли.

Пример 1: Соль техническая в виде гранул или кристаллов

Предприятие продает техническую соль в виде гранул или кристаллов. Для данного вида соли применяется общая ставка НДС, которая составляет 20%. Определим сумму НДС по формуле:

Сумма НДС = Стоимость товара * Ставка НДС

Например, если стоимость соли составляет 1000 рублей, то НДС будет составлять:

Сумма НДС = 1000 рублей * 20% = 200 рублей

Пример 2: Соль техническая в виде жидкости

Предприятие продает техническую соль в виде жидкости. Для данного вида соли также применяется общая ставка НДС, которая составляет 20%. Определим сумму НДС по формуле:

Сумма НДС = Стоимость товара * Ставка НДС

Например, если стоимость соли составляет 1500 рублей, то НДС будет составлять:

Сумма НДС = 1500 рублей * 20% = 300 рублей

Запомните, что конечная ставка НДС на соль техническую может зависеть от различных факторов, поэтому важно проконсультироваться с налоговыми органами или специалистами в области налогообложения.

Особенности учета НДС для соли технической

Соль техническая относится к товарам, используемым для промышленных и технических целей, а не для пищевых или медицинских. Это может быть, например, соль, используемая в составе смесей для замораживания дорог или оттаивания льда.

При учете НДС для соли технической следует учесть следующие особенности:

-

Определение ставки НДС

В России существует несколько ставок НДС: 20%, 10% и 0%. Для соли технической обычно применяется ставка 20%. Однако, перед началом продажи или использования соли технической, необходимо уточнить действующий налоговый законодательство и конкретные требования в своем регионе.

-

Обязанности по учету НДС

Лица, занимающиеся продажей или использованием соли технической, обязаны вести учет по НДС. Это включает в себя регистрацию в налоговых органах, составление отчетности и уплату налога. Необходимо также правильно оформлять счета и документы, связанные с поставкой и использованием соли технической.

-

Возможность по отбитию НДС

Те организации, которые используют соль техническую в рамках своей деятельности, имеют возможность отбить уплаченный поставщику НДС. Для этого необходимо правильно оформить документацию, подтверждающую поставку соли.

Важно помнить, что при учете НДС для соли технической необходимо соблюдать требования налогового законодательства и консультироваться со специалистами в данной области.

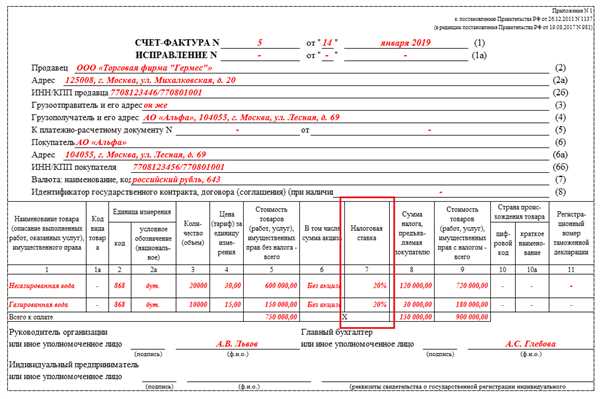

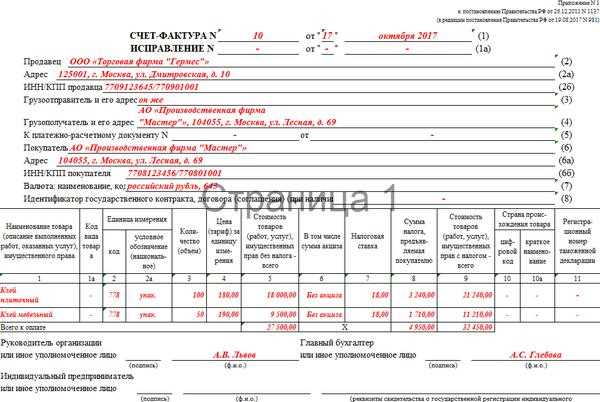

Как правильно оформить счет-фактуру при покупке соли технической?

При покупке соли технической необходимо правильно оформить счет-фактуру, чтобы избежать возможных проблем с налоговыми органами. В данной статье мы расскажем о необходимых деталях оформления счет-фактуры при покупке соли технической и как правильно указать ставку НДС.

1. Указание основных реквизитов

Перед началом оформления счет-фактуры необходимо указать основные реквизиты:

- Название и адрес продавца.

- Название и адрес покупателя.

- Дата выставления счет-фактуры.

- Номер счет-фактуры.

Указывая реквизиты, необходимо внимательно проверить правильность заполнения всех данных, чтобы избежать возможных ошибок.

2. Указание деталей о товаре

В разделе с указанием деталей о товаре необходимо дать полное описание соли технической, чтобы исключить возможные несоответствия при проверке документов. Необходимо указать следующую информацию:

- Наименование товара — Соль техническая.

- Единица измерения — обычно кг.

- Количество товара.

- Цена товара без НДС.

- Общая стоимость товара без НДС.

Также, рекомендуется указать код товара по классификатору или другие дополнительные характеристики товара, если это применяемо.

3. Указание ставки НДС

При покупке соли технической ставка НДС может быть различной в зависимости от применяемых правил и законодательства. На данный момент, в большинстве случаев, соль техническая облагается ставкой НДС 20%. Однако, для точной информации рекомендуется обратиться к налоговым органам или законодательству соответствующей страны.

В счет-фактуре следует явно указать ставку НДС в разделе с деталями о товаре. Например:

Стоимость товара: 1000 руб. Ставка НДС: 20%

Также, необходимо указать сумму НДС в отдельном разделе счет-фактуры.

Учитывайте, что эти требования могут варьироваться, поэтому всегда стоит убедиться в правильности оформления счет-фактуры согласно текущему законодательству.

Важно придерживаться всех правил оформления счет-фактуры при покупке соли технической, чтобы избежать нежелательных проблем с налоговыми органами. В случае возникновения вопросов рекомендуется проконсультироваться с юристом или специалистами в области налогового учета.

Минимальная и максимальная ставки НДС для соли технической

Согласно действующему законодательству Российской Федерации, налоговая ставка НДС может варьироваться в зависимости от типа продукции, в том числе и соли технической.

Минимальная ставка НДС для соли технической составляет 10%. Эта ставка применяется к товарам, включая соль, которые не относятся к особым категориям и не подлежат уплате сниженной или освобожденной от налогообложения ставки.

Однако, в некоторых случаях может быть применена и максимальная ставка НДС в размере 20%. Например, если соль техническая используется в процессе производства продукции, подлежащей налогообложению по ставке 20%. Также, максимальная ставка может применяться при экспорте или продаже соли технической вместе с другими товарами, на которые установлена ставка 20%.

При определении ставки НДС на соль техническую необходимо учитывать такие моменты, как цель использования продукции, категория налогоплательщика и другие факторы, которые могут повлиять на применение определенной ставки налога. Для получения точной информации о ставке НДС на соль техническую, рекомендуется обратиться к налоговому консультанту или изучить соответствующие законодательные акты.