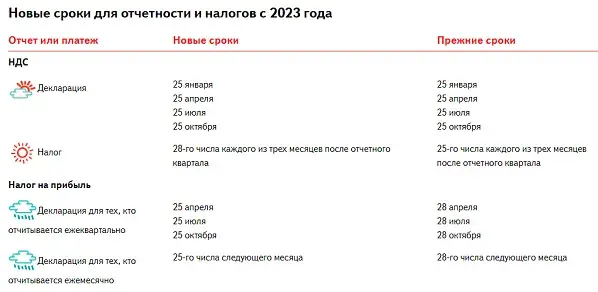

Определены сроки сдачи и уплаты налога на прибыль за 2022 год — их должны знать все предприниматели!

С каждым годом налоговые правила и сроки сдачи и уплаты налогов меняются. Особое внимание уделяется налогу на прибыль предприятий, которое является одним из основных источников дохода бюджета. В 2022 году ожидается введение новых правил, которые будут регулировать сдачу и уплату налога на прибыль.

Самое главное изменение — это срок сдачи и уплаты налога. В соответствии с новыми правилами, предприятия должны будут сдать налоговую декларацию в налоговый орган не позднее 1 апреля 2022 года. Это означает, что налогоплательщики должны будут собрать и подготовить все необходимые документы, связанные с прибылью за прошлый год, в течение первого квартала 2022 года.

Анализ финансовой отчётности, рассчёт налоговой базы и заполнение декларации — это довольно трудоёмкий процесс, который требует внимательного и точного подхода. Важно отметить, что налогоплательщики также должны будут внести уплату налога не позднее 1 июля 2022 года. Нарушение сроков сдачи и уплаты налога может привести к наложению штрафов и других финансовых санкций. Поэтому, предприятиям следует быть внимательными и следовать новым правилам, чтобы избежать негативных последствий.

Новый налог на прибыль 2022

Новый налог на прибыль 2022 вводит ряд изменений в систему налогообложения. Вместо текущих двух ставок налога — 20% и 15% — будет установлена единая ставка налога на прибыль в размере 18%. Это позволит снизить налоговую нагрузку на бизнес и повысить его конкурентоспособность.

Налоговые отчёты и уплата налога должны быть сданы и произведены в установленные сроки. Отчетность за прошедший календарный год должна быть подана в налоговый орган до 1 апреля следующего года. Оплата налога должна быть произведена в срок до 31 марта следующего года.

Введение нового налога на прибыль 2022 направлено на упрощение процедуры сдачи налоговой отчетности и уплаты налога для предпринимателей. Это должно способствовать развитию бизнеса и привлечению инвестиций в экономику страны.

Основные изменения в сдаче и уплате

С наступлением 2022 года вступают в силу ряд изменений в процедуре сдачи и уплаты налога на прибыль. Эти изменения направлены на упрощение и улучшение условий для налогоплательщиков. Ниже представлены основные изменения, которые следует учесть при сдаче и уплате налога на прибыль в 2022 году:

Сроки сдачи и уплаты

Сроки сдачи налоговой декларации и уплаты налога на прибыль в 2022 году остаются без изменений. Таким образом, налоговая декларация должна быть подана не позднее 1 мая 2022 года, а налог должен быть уплачен до 20 июня 2022 года. Налогоплательщики должны учесть эти сроки и своевременно представить налоговую декларацию и произвести уплату налога на прибыль в указанные сроки.

Электронная сдача налоговой декларации

В 2022 году вступает в силу обязательное условие — сдача налоговой декларации исключительно в электронном виде. Таким образом, налогоплательщики должны заполнить и подать налоговую декларацию в электронной форме через специальную систему налоговой службы. Для этого необходимо зарегистрироваться в системе и следовать инструкциям для заполнения и сдачи налоговой декларации.

В целях упрощения процедуры сдачи и уплаты налога на прибыль в 2022 году налогоплательщикам следует внимательно изучить все изменения и принять необходимые меры для своевременной сдачи и уплаты налога на прибыль. Это позволит избежать штрафных санкций и проблем с налоговой службой.

Сроки сдачи и уплаты налога

Согласно Налоговому кодексу Российской Федерации, сдача налоговой отчетности осуществляется ежеквартально. Сроки сдачи следующие:

- 1-й квартал: до 30 апреля;

- 2-й квартал: до 31 июля;

- 3-й квартал: до 31 октября;

- 4-й квартал: до 31 января следующего года.

Уплата налога на прибыль также осуществляется ежеквартально в пределах установленных сроков сдачи налоговой отчетности. Отсутствие своевременной уплаты налога может повлечь за собой штрафные санкции, поэтому необходимо строго следить за соблюдением сроков уплаты.

Важно: Если организация осуществляет свою деятельность в рамках упрощенной системы налогообложения, то срок сдачи и уплаты налога на прибыль может быть изменен. Поэтому рекомендуется прояснить сроки сдачи отчетности в Управлении Федеральной налоговой службы по вашему региону.

Уплата налога на прибыль для юридических лиц

Согласно действующему законодательству, срок уплаты налога на прибыль для юридических лиц устанавливается до 28 февраля года, следующего за отчетным. Таким образом, для уплаты налога на прибыль за 2022 год, юридическим лицам необходимо до 28 февраля 2023 года подать налоговую декларацию и произвести расчет по уплате налога.

Основной метод расчета налога на прибыль для юридических лиц основывается на налогооблагаемой базе и ставке налога. Налогооблагаемая база представляет собой прибыль организации за отчетный период, с учетом различных корректировок и налоговых льгот, предоставленных законодательством.

Налоговая ставка на прибыль для юридических лиц составляет 20%. Она применяется к налогооблагаемой базе и определяет сумму налога, подлежащего уплате. Отметим, что для некоторых категорий организаций может быть установлена особая ставка налога на прибыль.

Юридические лица обязаны:

1. Самостоятельно подготовить налоговую декларацию на прибыль.

2. Произвести расчет налога на прибыль, используя установленную формулу.

3. Уплатить налоговую сумму до 28 февраля следующего за отчетным годом.

Уплата налога на прибыль может быть произведена:

1. Путем перечисления суммы налога на расчетный счет налогового органа.

2. Через платежные системы, доступные на сайте налоговой службы.

3. В наличной форме в офисе налогового органа.

При несвоевременной уплате налога на прибыль юридическим лицам грозят штрафы и финансовые санкции. Поэтому важно следить за сроками и своевременно уплачивать налоговые обязательства.

Важно помнить: обязанность уплаты налога на прибыль лежит на юридическом лице, и оно несет ответственность за правильность расчетов и своевременную уплату налоговой суммы.

Рекомендуется вести тщательный учет доходов и расходов организации, а также обращаться за консультацией к профессионалам в сфере налогового права для обеспечения правильной и своевременной уплаты налогов.

Уплата налога на прибыль для индивидуальных предпринимателей

Срок уплаты налога на прибыль для индивидуальных предпринимателей устанавливается в соответствии с налоговым календарем и зависит от режима налогообложения. Регулярность уплаты может быть ежемесячной, ежеквартальной или ежегодной.

Важно отметить, что размер налога на прибыль для индивидуальных предпринимателей определяется налоговыми органами на основании представленных деклараций и бухгалтерской отчетности. Для индивидуальных предпринимателей, которые используют упрощенную систему налогообложения, налог на прибыль рассчитывается на основе установленных нормативов.

Уплата налога на прибыль должна осуществляться налогоплательщиком самостоятельно путем перечисления средств на соответствующий счет налогового органа. Для упрощения процедуры уплаты рекомендуется воспользоваться системой онлайн-банкинга или обратиться к специалистам, предоставляющим услуги в сфере налогообложения.

В случае неправильного расчета и несвоевременной уплаты налога на прибыль индивидуальным предпринимателем могут быть применены штрафные санкции. Поэтому важно тщательно следить за соблюдением сроков и правил уплаты налогов.

| Режим налогообложения | Сроки уплаты налога на прибыль |

|---|---|

| Упрощенная система налогообложения | 1 раз в год (до 30 апреля следующего года) |

| Общая система налогообложения | Ежеквартально (до конца месяца, следующего за отчетным периодом) |

| Единый налог на вмененный доход | Ежеквартально (до 25 числа месяца, следующего за отчетным периодом) |

Предпринимателям, занимающимся частной практикой, стоит помнить о необходимости своевременной уплаты налога на прибыль и соблюдения налогового законодательства. Это поможет избежать возможных проблем с налоговыми органами и обеспечит стабильность и устойчивость предпринимательской деятельности.

Пенальные санкции и штрафы за несвоевременную уплату налога

Несвоевременная уплата налога на прибыль может повлечь за собой пенальные санкции и штрафы, установленные законодательством. Предусмотрены как финансовые, так и криминальные последствия для нарушителей.

Штрафные санкции

В случае неуплаты налога в установленные сроки, органы налогового контроля вправе применить штрафные санкции. Размер штрафа зависит от степени нарушения.

Для лиц и организаций, не уплативших налог в течение 10 дней после окончания срока уплаты, предусмотрен штраф в размере 10% от суммы неуплаченного налога. В случае, если налог не уплачен в течение 30 дней, штраф составит 20% от суммы неуплаченного налога.

В случае повторного нарушения в течение года, размер штрафа может быть увеличен до 40% от суммы неуплаченного налога.

Пенальные санкции

Помимо штрафных санкций, несвоевременная уплата налога на прибыль также может привести к применению пенальных санкций. Пеня начисляется за каждый день просрочки.

Ставка пени составляет 0,1% от суммы неуплаченного налога за каждый день просрочки. При этом максимальная ставка пени не может превышать 30% от суммы неуплаченного налога.

Применение пенальных санкций может быть отложено или смягчено в случае возникновения непреодолимой силы или кризисной ситуации, которые привели к несвоевременной уплате налога.

В случае умысла или повторного нарушения обязательств по уплате налога на прибыль, нарушителям грозит уголовная ответственность и наказание в виде штрафа и(или) лишения свободы.

Как сдать налоговую декларацию

1. Сбор и подготовка необходимых документов

Перед началом сдачи налоговой декларации необходимо подготовить все необходимые документы. К таким документам относятся:

- Бухгалтерская отчетность за отчетный период

- Документы, подтверждающие доходы и расходы

- Данные о налоговых льготах и возможных вычетах

- Документы о выплаченных налогах

2. Заполнение налоговой декларации

После подготовки необходимых документов можно приступать к заполнению налоговой декларации. Для этого нужно:

- Изучить инструкцию по заполнению налоговой декларации

- Внимательно заполнить все необходимые поля и суммы

- Проверить правильность заполнения

- Сохранить копию налоговой декларации

3. Подача налоговой декларации и уплата налога

После заполнения и проверки налоговой декларации она должна быть подана в налоговую службу. Для этого есть несколько способов:

- Электронная подача через специальные онлайн-сервисы

- Почтовая отправка налоговой декларации

- Личная подача в налоговую инспекцию

После подачи налоговой декларации необходимо произвести уплату налога в соответствии с требованиями налогового законодательства.

Необходимо помнить, что срок сдачи и уплаты налоговой декларации может различаться в зависимости от организационно-правовой формы предприятия и особенностей деятельности. Поэтому рекомендуется следить за актуальной информацией и соблюдать все сроки, установленные налоговым законодательством.

Список документов для сдачи налоговой декларации

Для сдачи налоговой декларации по налогу на прибыль необходимо подготовить следующие документы:

-

Бухгалтерская отчетность

- Бухгалтерская балансовая отчетность за отчетный период

- Отчет о финансовых результатах за отчетный период

- Отчет о движении денежных средств за отчетный период

- Прочие отчеты, предусмотренные законодательством

-

Сведения о налоговых льготах и вычетах

- Документы, подтверждающие право на налоговые льготы и вычеты

-

Сведения о доходах и расходах

- Сведения о доходах, полученных от основной деятельности

- Сведения о доходах, полученных от внешнеторговой деятельности

- Сведения о расходах, связанных с осуществлением деятельности

-

Сведения о налоговых платежах

- Сведения о налоговых платежах, исполненных в отчетном периоде

- Сведения о налоговых платежах, исполненных в предыдущих периодах

- Сведения о прочих платежах, учтенных в налоговом учете

Это лишь общий список документов, который может быть дополнен в соответствии с требованиями законодательства. Рекомендуется обратиться к налоговым консультантам или специалистам, чтобы убедиться в полноте и правильности подготовки документов для сдачи налоговой декларации.

Документы, подтверждающие уплату налога

При уплате налога на прибыль 2022 года необходимо предоставить следующие документы, подтверждающие факт уплаты:

- Копия платежного поручения или выписки из банковского счета, содержащая информацию о сумме уплаченного налога.

- Квитанция об оплате налога, полученная в налоговой инспекции или платежной системе.

- Справка о уплате налога, выданная налоговой инспекцией.

Эти документы должны быть предоставлены в налоговую инспекцию вместе с налоговой декларацией и другими необходимыми документами. В случае несоблюдения данного требования, уплата налога может быть признана недействительной.

Для удобства, рекомендуется сохранять копии всех документов, связанных с уплатой налога, в течение определенного срока. Это может быть полезно в случае проверки налоговой инспекцией или при необходимости предоставить эти документы в будущем.

Кто освобождается от уплаты налога на прибыль

В соответствии с действующим законодательством, некоторые организации и предприниматели освобождаются от уплаты налога на прибыль. Эти освобождения могут быть временными или постоянными, и применяются в зависимости от различных факторов.

Высвобождаются следующие категории организаций и предпринимателей:

1. Государственные организации и государственные унитарные предприятия, которые осуществляют деятельность в сфере образования, здравоохранения, культуры, социального обслуживания и иных общественных целей.

2. Благотворительные организации, которые занимаются социально значимыми задачами и неодолжительными предпринимательскими действиями. Для таких организаций крайне важно соблюдать требования законов и сдавать отчеты о своей деятельности.

3. Некоммерческие организации, которым дана статус научных или образовательных учреждений. Такие организации ведут деятельность в области науки, образования, инноваций и имеют особый статус, который позволяет им быть освобожденными от уплаты налога на прибыль.

Временное освобождение от уплаты налога на прибыль

Кроме постоянных освобождений, существует также временное освобождение от уплаты налога на прибыль для определенных категорий предприятий и организаций. Так, например, молодые инновационные предприятия могут освобождаться от уплаты этого налога в течение первых пяти лет своей деятельности.

| Категория | Основания для освобождения |

|---|---|

| Государственные организации и государственные унитарные предприятия | Деятельность в сфере образования, здравоохранения, культуры, социального обслуживания и иных общественных целей |

| Благотворительные организации | Социально значимые задачи и неодолжительные предпринимательские действия |

| Некоммерческие организации | Статус научных или образовательных учреждений |