Оптимизируем затраты на производство — эффективное распределение прямых издержек

Прямые расходы производства являются важным компонентом в учете затрат предприятия. Они представляют собой те затраты, которые прямо связаны с производственными операциями и могут быть однозначно отнесены к конкретному изделию или услуге. Распределение прямых расходов производства осуществляется с целью более точного определения себестоимости продукции и принятия обоснованных управленческих решений.

Основным принципом распределения прямых расходов является их точечное привязывание к конкретному изделию или услуге. Для этого необходимо определить, какие расходы являются прямыми, т.е. непосредственно связанными с производством, и какие – непрямыми, т.е. распределяться между различными изделиями или услугами. При этом следует учитывать как фактические затраты, так и плановые суммы, предусмотренные бюджетом.

Существуют различные методы распределения прямых расходов производства, в зависимости от особенностей предприятия и его производственной структуры. Одним из наиболее распространенных методов является метод нормативных затрат. Он основан на определении стандартных норм затрат на единицу продукции и их последующем применении к фактическим объемам производства.

Определение прямых расходов производства

Определение прямых расходов производства имеет большое значение для учета и планирования затрат на производство. Они позволяют определить точные издержки на производство конкретного продукта или услуги.

Прямые расходы характеризуются следующими признаками:

- Непосредственная связь с производственным процессом: прямые расходы непосредственно связаны с процессом производства и не могут быть отнесены к другим статьям затрат.

- Возможность измерения: прямые расходы легко измеряются и учитываются в качестве отдельной статьи затрат.

- Уникальность: прямые расходы соответствуют конкретному продукту или услуге и являются неотъемлемой частью его производства.

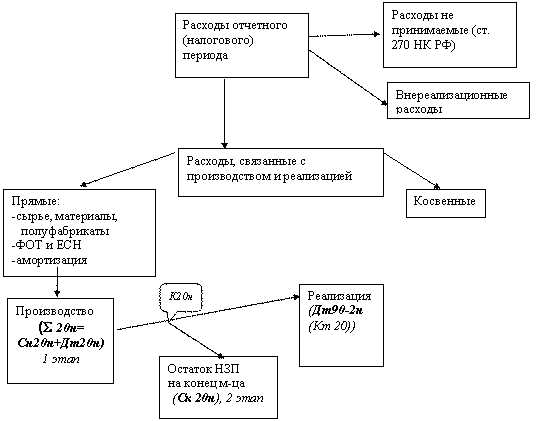

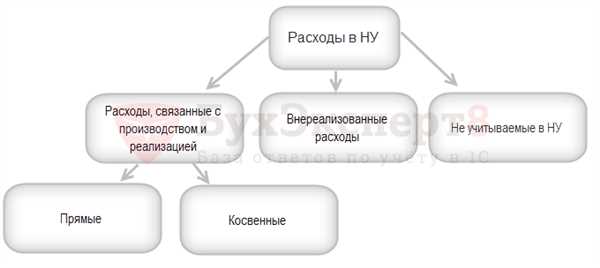

Прямые расходы принципиально отличаются от косвенных расходов — затрат, которые не могут быть прямо отнесены к производству определенного товара или услуги. Косвенные расходы включают в себя административные затраты, затраты на содержание производственных помещений, амортизацию оборудования и т.д.

Очень важно правильно определить прямые расходы производства, чтобы иметь возможность оценивать его экономическую эффективность и принимать обоснованные решения по оптимизации производства и контролю затрат.

Назначение прямых расходов производства

Основное назначение прямых расходов производства заключается в том, чтобы правильно определить и учесть затраты на производство продукции. Это позволяет оценить стоимость товаров или услуг и определить их конкурентоспособность на рынке.

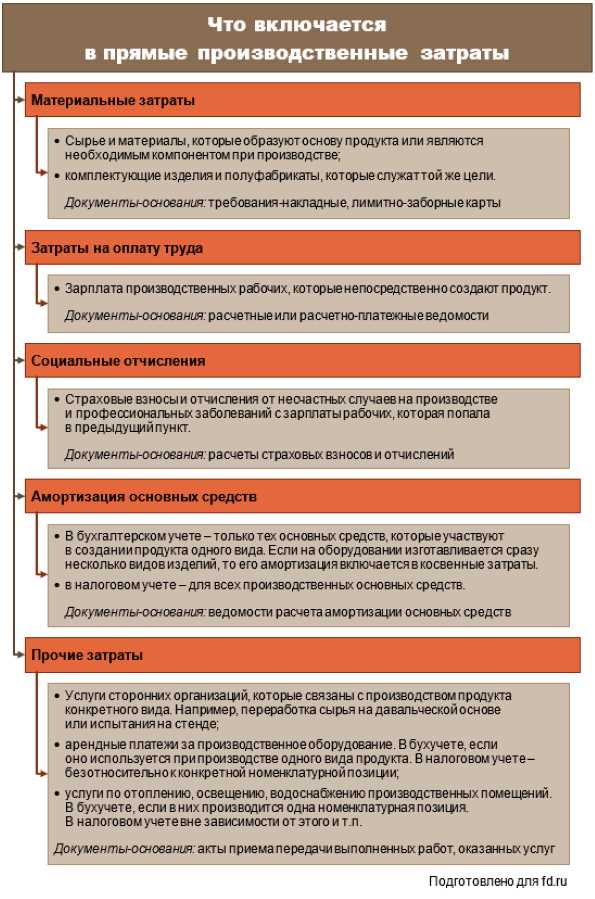

Прямые расходы производства могут включать в себя затраты на приобретение сырья, материалов, компонентов, оборудования, энергии и оплату труда рабочих, занятых в процессе производства. Также в эти расходы могут входить расходы на установку и наладку оборудования, транспортировку материалов, контроль качества и техническую поддержку.

Прямые расходы производства играют важную роль в бухгалтерии и управленческом учете. Они помогают определить рентабельность производства и эффективность использования ресурсов. Также они позволяют контролировать и планировать затраты на производство и принимать решения, направленные на оптимизацию этого процесса.

Принципы распределения прямых расходов производства

1. Принцип прямой связи с процессом производства.

Расходы признаются прямыми, если они имеют прямую связь с процессом производства товаров или услуг. Это означает, что они непосредственно относятся к конкретной стадии производства, например, к приобретению сырья, оплате труда рабочих или амортизации оборудования.

2. Принцип объектности и измеримости.

Производственные расходы могут быть точно измерены и отнесены к определенному производственному объекту, такому как конкретная партия товаров или услуг. Это позволяет проводить точную аналитику и контроль затрат в процессе производства.

3. Принцип единообразия и определенности.

Расходы должны быть распределены в соответствии с принципом единообразия и определенности. Это означает, что расходы должны быть равномерно распределены между производственными объектами, и их размер должен быть определен заранее с учетом планируемого объема производства.

4. Принцип обратимости и учета.

Расходы, которые оказались излишними или ненужными, могут быть обратимыми и учтены в дальнейшем процессе производства. Например, если компания закупила излишнее количество сырья, часть расходов, связанных с его приобретением, может быть возвращена или перераспределена в рамках других производственных задач.

5. Принцип соответствия затрат и доходов.

Расходы должны быть распределены в соответствии с принципом соответствия затрат и доходов. Это означает, что расходы, связанные с конкретной стадией производства, должны быть учтены в том же периоде, когда получаются доходы от реализации готовой продукции или услуги.

Важно соблюдать эти принципы при распределении прямых расходов производства, чтобы обеспечить точность учета затрат и эффективность производственного процесса.

Методы распределения прямых расходов производства

Метод прямого распределения предполагает непосредственное отнесение прямых расходов производства на конкретные объекты с помощью измерительных единиц, таких как часы работы или количество произведенных единиц продукции. Этот метод прост и позволяет точно определить долю расходов, но требует тщательного учета и контроля всех прямых затрат.

Метод нормативного распределения основывается на использовании нормативных данных, которые определяют ожидаемое количество затрат на каждый объект производства. Нормативы могут быть разработаны на основе опыта, статистических данных или производственных стандартов. Этот метод удобен в использовании, но может быть менее точным по сравнению с методом прямого распределения.

Метод пропорционального распределения основывается на расчете доли прямых расходов для каждого объекта производства на основе его доли в общей стоимости или объеме производства. Например, если два объекта производства составляют 30% и 70% от общей стоимости производства, то прямые расходы будут распределены в соответствии с этими пропорциями. Этот метод прост в использовании, но может не учитывать специфику каждого объекта производства.

Метод стандартного времени применяется, когда основной затратой является рабочая сила. Расчет производится на основе стандартного затрачиваемого времени на выполнение каждой операции на производстве. Этот метод позволяет более точно учесть трудовые затраты, но также требует тщательного контроля и обновления стандартов времени.

Выбор метода распределения прямых расходов производства зависит от конкретных условий и задач предприятия. Комбинация разных методов может быть использована для достижения более точных и справедливых результатов.

Распределение прямых расходов по стадиям производства

Основные принципы распределения

1. Принцип пропорциональности — расходы распределяются согласно доле затрат, приходящейся на каждую стадию производства. Например, если на первую стадию приходится 40% от общих затрат, то и 40% прямых расходов будет распределено на эту стадию.

2. Принцип причинности — расходы распределяются в зависимости от причин, вызывающих эти расходы. Например, если на определенной стадии производства используются специальные материалы, то расходы на эти материалы будут отнесены именно к этой стадии.

3. Принцип систематичности — распределение прямых расходов должно осуществляться регулярно и в соответствии с установленной процедурой. Это позволяет обеспечить надежность и точность учета затрат.

Методы распределения

Существует несколько методов распределения прямых расходов по стадиям производства:

1. Метод нормо-часов — распределение производится на основе норм обработки и времени, затрачиваемого на каждую стадию производства. Чем больше времени требуется для обработки, тем больше расходы будут приходиться на данную стадию.

2. Метод нормо-материалов — распределение производится на основе норм материалов, используемых на каждой стадии производства. Чем больше материалов используется, тем больше расходы будут приходиться на данную стадию.

3. Метод экспертных оценок — распределение производится на основе субъективной оценки специалистов. Они принимают во внимание различные факторы, такие как сложность выполнения работ, используемые ресурсы и другие.

Применение этих методов позволяет провести более точное и справедливое распределение прямых расходов по стадиям производства. Это важный шаг к оптимизации использования ресурсов и повышению эффективности производства.

Распределение прямых расходов по видам затрат

Принципы распределения прямых расходов

- Принцип прямого распределения. Согласно этому принципу, прямые расходы непосредственно связываются с определенным видом затрат и распределяются пропорционально объему затратного элемента.

- Принцип распределения по производственным операциям. Согласно этому принципу, прямые расходы распределяются между производственными операциями в соответствии с их вкладом в общий объем затрат.

- Принцип распределения по структурным элементам. Согласно этому принципу, прямые расходы распределяются по структурным элементам продукции, таким как материалы, трудовые ресурсы, машинное время и т. д.

Методы распределения прямых расходов

Существует несколько методов распределения прямых расходов по видам затрат. Одним из таких методов является метод норм распределения, при котором прямые расходы распределяются согласно установленным нормативам и стандартам.

Другим методом является метод физического распределения, при котором прямые расходы распределяются по весу, объему, площади или другим физическим показателям каждого вида затрат.

Также широко используется метод стоимостного распределения, при котором прямые расходы распределяются пропорционально стоимости каждого вида затрат.

Выбор метода распределения прямых расходов зависит от специфики производства, доступности данных и целей учета затрат. Важно правильно определить основные виды затрат и применить соответствующий метод распределения, чтобы получить надежные данные для принятия управленческих решений.

Влияние распределения прямых расходов на показатели эффективности работы предприятия

Распределение прямых расходов производства на предприятии играет важную роль в определении его эффективности и конкурентоспособности на рынке. От правильного распределения прямых расходов зависит, как эффективно используются ресурсы и каким образом они влияют на конечную стоимость продукта или услуги предприятия.

Правильное распределение прямых расходов

Правильное распределение прямых расходов позволяет предприятию более точно определить структуру затрат на производство. На основе этой информации можно провести анализ эффективности работы предприятия и принять меры по оптимизации затрат. Распределение прямых расходов позволяет также более точно определить стоимость конечной продукции или услуги, что является важным фактором при разработке ценовой политики предприятия.

Влияние на показатели эффективности

Распределение прямых расходов имеет прямое влияние на основные показатели эффективности работы предприятия. Например, правильное распределение прямых расходов позволяет более точно определить себестоимость продукции или услуги. Это в свою очередь влияет на прибыльность предприятия и его конкурентоспособность на рынке.

Кроме того, правильное распределение прямых расходов позволяет предприятию более эффективно использовать свои ресурсы. На основе этого можно определить, какие затраты являются наиболее рациональными и какие можно оптимизировать. Это позволяет предприятию снизить стоимость производства и повысить его эффективность.

Таким образом, распределение прямых расходов на предприятии является важным фактором, определяющим его эффективность и конкурентоспособность на рынке. Правильное распределение прямых расходов позволяет более точно определить структуру затрат, снизить стоимость производства и повысить прибыльность предприятия. Вместе с тем, неправильное распределение прямых расходов может привести к перерасходу ресурсов и неэффективному использованию отделов и цехов предприятия.

Степень детализации распределения прямых расходов

Определение степени детализации распределения прямых расходов

Степень детализации распределения прямых расходов зависит от характера производства и конкретных задач учета. Ведение учета прямых расходов может быть сделано по общим группам затрат, например, по статьям материалы, зарплата, энергия, и т.д. Такой подход позволяет получить общую картину затрат на производство, но не позволяет более детально анализировать каждую статью затрат.

Для более подробного анализа затрат применяется более детализированная степень распределения прямых расходов. Например, затраты на материалы могут быть распределены по каждому виду материалов, затраты на зарплату — по каждому работнику и т.д. Такой подход позволяет более точно определить стоимость производства, выявить и анализировать основные компоненты затрат.

Преимущества детализации распределения прямых расходов

Детализация распределения прямых расходов позволяет руководству предприятия более полно и точно анализировать состав затрат и принимать обоснованные решения. Более детальное распределение прямых расходов позволяет выявлять и анализировать узкие места в производственном процессе, оптимизировать затраты, улучшать качество и экономические показатели продукции.

Кроме того, детализация распределения прямых расходов позволяет более точно контролировать затраты внутри предприятия, распределять ресурсы, определять эффективность использования ресурсов и принимать решения по их рационализации.

Таким образом, степень детализации распределения прямых расходов зависит от целей и особенностей учета на предприятии. Более детальное распределение позволяет получить более точные данные о затратах, выявить и анализировать основные компоненты затрат, а также оптимизировать производственные процессы и улучшить экономические показатели предприятия.

Распределение прямых расходов в условиях сезонности производства

Принципы распределения прямых расходов в условиях сезонности производства

1. Равномерное распределение. При равномерном распределении прямых расходов предполагается, что расходы на производство равномерно распределяются на все периоды сезона. Такой подход позволяет сгладить колебания расходов и более точно учесть сезонную динамику.

2. Адаптивное распределение. Адаптивное распределение предусматривает возможность корректировки расходов в зависимости от колебаний объемов производства. При этом, расходы перераспределяются таким образом, чтобы максимально учитывать фактические потребности предприятия в каждом конкретном периоде сезона.

Методы распределения прямых расходов в условиях сезонности производства

1. Метод нормативного распределения. При использовании этого метода, расходы на производство распределяются согласно предварительно установленным нормативам. На основе исторических данных и опыта предприятия, разрабатываются нормативы для каждого периода сезона. Данный метод позволяет более точно учесть сезонные колебания и прогнозировать расходы на производство.

2. Метод фактического распределения. В этом методе применяется анализ фактических данных о расходах и объемах производства за каждый период сезона. Расходы распределяются пропорционально фактическим объемам производства в каждом периоде. Такой метод позволяет учесть конкретные особенности производственной деятельности предприятия за каждый период сезона.

В зависимости от специфики предприятия и условий сезонности производства, может применяться как один из указанных методов распределения прямых расходов, так и их комбинация. Важно учитывать, что эффективное распределение прямых расходов в условиях сезонности помогает предприятию более точно планировать и контролировать финансовые ресурсы, а также повышать эффективность производства.

Распределение прямых расходов в условиях изменения объема производства

При изменении объема производства возникает необходимость в корректировке распределения прямых расходов. Это связано с тем, что при увеличении объема производства прямые расходы могут меняться, как в абсолютном, так и в относительном выражении.

Одним из основных методов распределения прямых расходов в условиях изменения объема производства является метод пропорционального распределения. Суть этого метода заключается в том, что прямые расходы распределяются между различными статьями затрат пропорционально объему производства каждой из этих статей. Таким образом, при увеличении объема производства прямые расходы будут распределяться пропорционально увеличению объема производства каждой статьи затрат.

В более сложных случаях, когда объем производства изменяется не пропорционально для разных статей затрат, может использоваться метод переменных коэффициентов распределения прямых расходов. При этом каждая статья затрат имеет свой коэффициент, который определяет, какая часть прямых расходов будет распределена на данную статью в зависимости от объема производства. Такой подход позволяет более точно учесть специфику каждой статьи затрат и провести более точное распределение прямых расходов.

Таким образом, при изменении объема производства необходимо проводить корректировку распределения прямых расходов, используя метод пропорционального распределения или метод переменных коэффициентов распределения в зависимости от специфики каждой статьи затрат.

Автоматизация процесса распределения прямых расходов производства

Существует несколько методов автоматизации процесса распределения прямых расходов производства:

- Использование специализированного программного обеспечения. Многие компании разрабатывают и применяют программы, позволяющие автоматически распределять затраты на основе заранее заданных правил и параметров. Это упрощает процесс и сокращает время, затраченное на распределение расходов.

- Применение автоматического расчета. Многие системы учета позволяют автоматически рассчитывать распределение затрат на основе данных о производственных операциях, объеме производства, структуре затрат и других факторах. Это позволяет точно и эффективно распределить затраты.

- Использование баз данных и сетей. Современные системы учета и контроля расходов позволяют автоматически обмениваться данными между различными отделами и подразделениями компании. Это обеспечивает единый и надежный источник информации о затратах и упрощает процесс их распределения.

Автоматизация процесса распределения прямых расходов производства позволяет значительно улучшить систему учета затрат, повысить эффективность и точность распределения, сократить время, затраченное на этот процесс, а также уменьшить вероятность ошибок. Это важный шаг для компаний, стремящихся к оптимизации производственных процессов и повышению своей конкурентоспособности.