Основные правила списания и оформления документов при проводке расходов на основные средства

Учет и спортивно-техническое снабжение предприятий – масштабная и сложная задача, требующая точной и систематической работы. Одним из важнейших этапов учета основных средств является их списание. В данной статье мы рассмотрим правила и инструкции по способам списания, а также документальное оформление этого процесса.

Списание основных средств проводится, когда они утратили свою первоначальную ценность или стали непригодными для использования. Такое решение может быть вызвано различными причинами: износом, старением, повреждениями из-за аварийной ситуации и т.д.

Перед списанием необходимо провести осмотр и экспертизу основного средства, а также оценить его стоимость. Затем следует составить акт списания, в котором указываются все факты и причины утраты ценности, а также оценка стоимости. Данный акт должен быть подписан всеми участниками процесса: лицом, ответственным за учет, специалистами, проводившими экспертизу.

Основные средства проводки:

Определение основных средств проводки:

Основные средства проводки представляют собой нематериальные и материальные активы предприятия, которые используются для достижения его целей. К нематериальным активам относятся права и лицензии, патенты, авторские права и т.д. К материальным активам относятся здания, оборудование, транспортные средства, компьютеры и т.д.

Списание основных средств проводки:

Списание основных средств проводки происходит в случаях их устаревания, износа, порчи, утраты и т.д. Для списания основных средств проводки необходимо провести специальную процедуру, которая включает документальное оформление и согласование с руководством предприятия.

Понятие и значение

Основные средства — это материальные объекты и нематериальные активы, которые используются в процессе осуществления деятельности предприятия на протяжении длительного времени. Они могут быть как производственными (здания, оборудование, транспортные средства), так и непроизводственными (компьютеры, мебель, оргтехника).

Списание основных средств — это процесс исключения данных активов из бухгалтерского учета предприятия. Данное списание осуществляется в случае, если основные средства утратили свою потребительскую стоимость или были проданы, утилизированы, утрачены или переданы другим лицам.

Списание основных средств следует проводить в соответствии с установленными правилами и инструкциями, предусмотренными действующими бухгалтерскими нормами и стандартами. Для этого требуется оформление соответствующих документов, таких как акт списания основных средств, договоры купли-продажи или передачи, акт утилизации, а также проведение нужных проводок в бухгалтерской системе.

Правильное и своевременное списание основных средств позволяет актуализировать бухгалтерский учет и отразить реальное состояние активов предприятия. Это важный аспект ведения бухгалтерии и помогает предотвратить возможные ошибки в расчетах и уплате налогов, а также способствует эффективной управлению финансовыми ресурсами организации.

| Важно знать: | Для правильного списания основных средств следует обратиться к бухгалтерскому учету и консультации специалистов в данной области. |

Категории основных средств проводки

Основными категориями основных средств проводки являются:

-

Здания и сооружения – к ним относятся помещения, находящиеся в собственности предприятия или арендованные, а также различные строения и инженерные коммуникации, предназначенные для использования в операционной деятельности.

-

Машины и оборудование – это основные средства проводки, предназначенные для проведения производственных операций. Это может включать в себя станки, инструменты, технологическое оборудование и другие аппараты, необходимые для производства товаров или оказания услуг.

-

Транспортные средства – это автомобили, грузовики, автобусы и другие средства, предназначенные для транспортировки товаров или перевозки персонала предприятия. Они являются важной частью операционной деятельности и требуют особого учета и контроля.

-

Компьютеры и офисное оборудование – это средства, используемые для работы в офисе или других рабочих местах. Это включает в себя компьютеры, принтеры, сканеры, копировальные аппараты и другое офисное оборудование, которое необходимо для выполнения различных задач.

Каждая из указанных категорий имеет свои особенности и требует специального подхода к учету, амортизации и списанию основных средств проводки. Важно правильно классифицировать и документально оформить все активы, чтобы обеспечить точный и надежный учет.

Критерии списания основных средств проводки

| Критерий | Описание |

|---|---|

| Техническое состояние | Если основное средство становится непригодным для использования по причине поломки, износа или других технических проблем, оно может быть списано. В этом случае проводится оценка стоимости возможного восстановления и сравнивается с его балансовой стоимостью. При невозможности или экономической нецелесообразности восстановления, основное средство списывается. |

| Экономическая целесообразность | Если использование основного средства становится невыгодным с экономической точки зрения, оно может быть списано. Например, если его использование приводит к увеличению затрат на энергию или обслуживание по сравнению с более современными и эффективными моделями, списание может быть оправдано. |

| Изменение нормативной базы | Если изменяются законы, правила или технические требования, которым не соответствует основное средство, оно может быть списано. Например, если появляются новые экологические требования или стандарты безопасности, основное средство, которое не соответствует этим требованиям, может быть списано. |

| Потеря актуальности | Если основное средство утрачивает свою актуальность и становится ненужным для организации, оно может быть списано. Например, если появляются новые технологии или методы работы, которые делают использование основного средства устаревшим или неэффективным, списание может быть рассмотрено. |

Каждая организация может разработать собственные критерии списания основных средств проводки, которые будут соответствовать ее особенностям и задачам. Важно строго соблюдать установленные правила и инструкции при проведении таких списаний, чтобы избежать ошибок и неправомерных действий.

Правила документального оформления списания основных средств проводки

Ниже приведены основные правила документального оформления списания основных средств проводки:

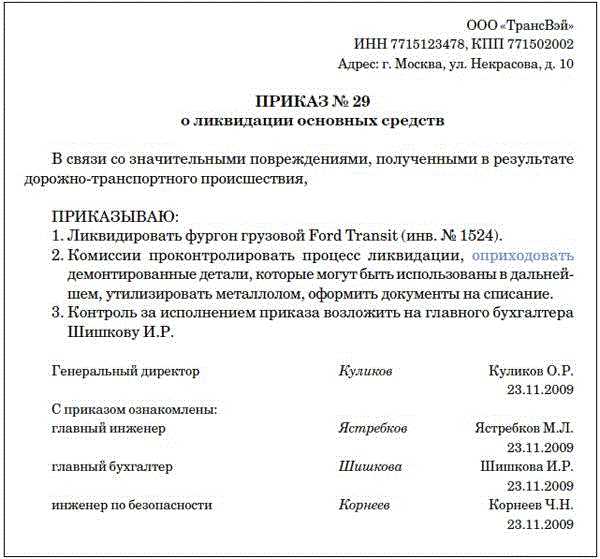

- Списание основных средств проводится на основании приказа (распоряжения) руководителя предприятия. В данном приказе должны быть указаны причины списания и конкретные данные об основном средстве.

- Приказ руководителя должен быть оформлен в письменной форме, иметь дату составления и подпись руководителя с указанием его должности.

- Документ, подтверждающий факт списания основного средства, должен содержать следующие сведения:

- Наименование предприятия и его юридический адрес;

- Дата составления документа;

- Сведения о списываемом основном средстве: наименование, инвентарный номер, стоимость, срок эксплуатации и прочие характеристики;

- Причина списания основного средства;

- Подпись ответственного лица, осуществившего фактическое списание основного средства.

- Документальное оформление списания основных средств проводки обязательно должно содержать учетные записи в учетной книге учета основных средств.

- Записи в учетной книге должны отражать все существенные изменения, связанные со списанием основных средств сервера.

- Учетная книга учета основных средств должна содержать следующие сведения:

- Наименование предприятия;

- Идентификационные данные основного средства (инвентарный номер, наименование);

- Срок эксплуатации основного средства;

- Статус основного средства (в эксплуатации, списано);

- Дата списания основного средства и основания для списания;

- Сумма списания основного средства;

- Подпись ответственного лица, осуществившего списание основного средства.

Правильное документальное оформление списания основных средств проводки позволяет обеспечить легкость в поиске информации, контроль за процессом и отчетностью.

Списание основных средств проводки:

Для правильного списания основных средств проводки необходимо выполнить следующие шаги:

- Проверить документацию их приобретения и использования. Убедиться, что основные средства достигли конца срока службы или стали непригодными для использования по другим причинам.

- Определить стоимость основных средств, которая будет списана.

- Составить амортизационные обязательства по списанию основных средств проводки.

- Провести списание основных средств проводки путём учета соответствующих записей в бухгалтерии.

- Составить акт о списании основных средств проводки с подписью ответственных лиц.

- Сохранить акт о списании и соответствующую документацию в учетных книгах и документах.

Списание основных средств проводки является важным этапом финансового учета и позволяет организации правильно учитывать убытки и обновлять свой активный инвентарный состав.

Порядок списания основных средств проводки

1. Подготовка документов

Перед проведением списания основных средств необходимо подготовить следующие документы:

— Акт об учете основных средств, подлежащих списанию;

— Распоряжение руководителя о списании основных средств;

— Решение коллегии о списании основных средств, если требуется;

— Приказ о назначении ответственных лиц для проведения списания.

2. Проведение списания основных средств

Списание основных средств проводится на основании акта об учете. Для проведения списания необходимо:

— Проверить соответствие акта об учете фактическому наличию основных средств;

— Заполнить акт списания основных средств;

— Подписать акт руководителем и ответственными лицами;

— Передать акт на учет в бухгалтерию.

3. Документальное оформление списания основных средств

После проведения списания основных средств необходимо оформить соответствующие документы:

— Операция списания основных средств отражается в учетной программе;

— В бухгалтерии оформляется проводка по списанию основных средств;

— Формируется документ подтверждающий факт списания основных средств.

| Наименование основных средств | Стоимость | Дата списания |

|---|---|---|

| Компьютер | 25000 руб. | 01.08.2022 |

| Принтер | 10000 руб. | 01.08.2022 |

Документальное оформление списания основных средств поможет вести четкий учет и контроль за активами компании.

Требования к документальному оформлению списания основных средств проводки

1. Основные документы для списания основных средств проводки:

Для документального оформления списания основных средств проводки необходимо следующие основные документы:

- Акт на списание основных средств — основной документ, который подтверждает факт списания основного средства. В акте указывается информация о списываемом основном средстве, причина списания, а также лица, уполномоченные на проведение списания.

- Договор/распоряжение на списание — документ, который содержит положительное решение руководства организации на списание конкретного основного средства и предписывает его проведение.

- Представленные акты — акты инвентаризационной комиссии или комиссии по определению фактического состояния основных средств, в которых указывается их состояние и причины списания.

2. Порядок документального оформления списания основных средств проводки:

Документальное оформление списания основных средств проводки должно соответствовать установленному порядку и включать следующие этапы:

- Подготовка документов — составление акта на списание основных средств, договора/распоряжения на списание и представленных актов.

- Подписание документов — подписание акта на списание основных средств руководителем организации или уполномоченными лицами.

- Учет списания — внесение информации о списании основных средств в учетную систему организации.

- Хранение документов — хранение всех документов, связанных с списанием основных средств проводки, в соответствии с установленными сроками хранения.

Документальное оформление списания основных средств проводки является обязательным и позволяет установить причины и обстоятельства списания, а также обеспечить надежный и точный учет основных средств.

Важно помнить: ошибки или неправильное оформление документов на списание основных средств проводки могут привести к некорректному учету, возникновению проблем при налоговой проверке и финансовым потерям для организации.

Отличия списания основных средств проводки от списания оборудования и инструментов

- Цель списания. Списание основных средств проводки происходит по причине их полного износа, устаревания или непригодности для использования. Списание оборудования и инструментов может быть связано с их поломкой или утерей, а также с прекращением необходимости их использования.

- Документальное оформление. Списание основных средств проводки требует составления акта по форме, утвержденной органами статистики. Акт должен содержать информацию о списываемых объектах, причине списания и методе уничтожения. Списание оборудования и инструментов оформляется также актом, который может быть разработан отдельно организацией в соответствии с ее внутренними правилами.

- Учет. Списание основных средств проводки отражается в учетных регистрах на остаточную стоимость этих объектов и записывается с отрицательным знаком. Списание оборудования и инструментов может быть отражено на счетах бухгалтерии в соответствии с учетной политикой организации, включая счет списания или счет убытков.

Правильное проведение процедуры списания основных средств проводки и оборудования и инструментов позволит поддерживать актуальность и точность бухгалтерского учета организации.

| Номер документа | Дата документа | Описание основных средств | Количество | Стоимость |

|---|---|---|---|---|

| 1 | 01.01.2022 | Компьютер | 1 | 50000 |

| 2 | 05.02.2022 | Принтер | 2 | 10000 |

| 3 | 10.03.2022 | Мебель | 5 | 20000 |

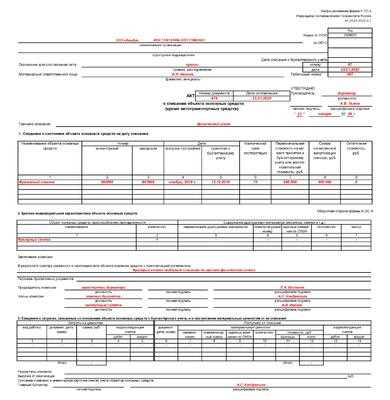

Один из важных документов, используемых при списании основных средств, — это акт списания. В акте указывается информация о списываемом основном средстве, такая как его номер, дата списания, описание, количество и стоимость.

Приведенная выше таблица является примером документа, содержащего информацию о списываемых основных средствах. В таблице указаны номер документа, дата его составления, описание списываемых активов, их количество и стоимость.

При оформлении акта списания необходимо точно и аккуратно заполнить все поля таблицы, а также обозначить номер и дату документа. Важно отметить, что списываемые основные средства должны быть указаны достаточно подробно, чтобы избежать недопонимания и ошибок при последующем учете.

После составления акта списания он должен быть подписан уполномоченным лицом и отправлен в бухгалтерию для дальнейшей обработки. Бухгалтерия будет проводить проводки по списанию основных средств с учета, а также выполнять другие необходимые действия для правильного отражения данной операции в бухгалтерском учете.

Документальное оформление списания основных средств проводки должно выполняться в соответствии с установленными правилами и инструкциями, чтобы исключить возможность ошибок и несоответствий в учете активов.

Перечень необходимых документов

Для проведения списания основных средств необходимо собрать определенный набор документов. Ниже приведен список основных документов, которые должны быть предоставлены:

1. Акт списания

Акт списания является основным документом, подтверждающим факт списания основных средств. В акте должна быть указана информация об основных средствах (наименование, инвентарный номер, характеристики), а также причина списания.

2. Приказ на списание

Приказ на списание выдается руководителем предприятия и содержит указания о проведении специфических мероприятий, связанных с процессом списания основных средств.

3. Акт инвентаризации

Акт инвентаризации представляет собой подтверждение фактического наличия и состояния основных средств на момент списания. В акте должны быть указаны результаты инвентаризации, а также подписи ответственных лиц.

Кроме указанных документов могут потребоваться и дополнительные документы в зависимости от специфики предприятия и требований законодательства.

Сроки хранения документов по списанию основных средств проводки

Основные сроки хранения документов

В соответствии с требованиями законодательства, предприятия обязаны хранить следующие документы по списанию основных средств проводки в течение определенных сроков:

-

Акты списания основных средств должны храниться в организации в течение 5 лет с момента списания активов. Эти акты подтверждают факт списания и содержат информацию о причинах, дате и способе списания активов.

-

Акты инвентаризации используются при проведении инвентаризации имущества. Они должны храниться в течение 6 лет с момента составления акта. Акты инвентаризации представляют собой подробный отчет о результатах инвентаризации и содержат информацию о каждом активе, подлежащем списанию.

-

Документы, подтверждающие обоснованность списания, например, договоры купли-продажи, акты о передаче-приеме, акты утилизации и т.п., должны храниться в организации в течение 10 лет с момента списания активов. Эти документы служат основанием для списания и подтверждают законность и обоснованность данного действия.

Важно помнить, что указанные сроки являются минимальными, и предприятия могут устанавливать более длительные периоды хранения документов в своих внутренних нормативных актах.

Обеспечение сохранности и доступности документов о списании основных средств играет важную роль в процессе учета и аудита активов организации. Правильное документальное оформление и соблюдение сроков хранения документов являются фундаментальным условием надлежащего учета и контроля списанных основных средств проводки.