Основные принципы налогообложения и учета прибыли до налогообложения — понимание, применение, влияние на финансовые результаты компании

Налогообложение является неотъемлемой частью экономической системы каждого государства. Каждая организация, независимо от своего вида деятельности, обязана уплачивать налоги, которые являются важным источником доходов для государства. Однако перед начислением налогов необходимо правильно определить прибыль до налогообложения.

Учет прибыли до налогообложения — это процесс определения и регистрации прибыли, полученной организацией в ходе осуществления ее хозяйственной деятельности. От правильного учета прибыли зависит правильность определения налоговой базы. Для учета прибыли до налогообложения применяется ряд принципов и правил, которые обеспечивают точность и достоверность данных о прибыли.

Один из основных принципов учета прибыли до налогообложения — это принцип прямого учета. Согласно этому принципу, все операции, связанные с прибылью, должны быть отражены отдельно в бухгалтерии. Это позволяет в дальнейшем корректно определить налоговую базу и избежать ошибок при начислении налоговых обязательств.

Еще одним ключевым правилом учета прибыли до налогообложения является правило о признании прибыли. Согласно этому правилу, прибыль должна быть признана в отчетном периоде, когда она фактически получена или ожидается получение неопределенного размера прибыли. Однако также существуют исключения, когда прибыль признается в отчетном периоде, отличном от периода получения прибыли.

Основные принципы налогообложения

Принцип юридической верности

- Все налоги и обязательные платежи должны быть установлены законом и соответствовать действующим нормам права.

- Налоговые законы должны быть прозрачными и доступными для всех налогоплательщиков.

- Изменения в налоговом законодательстве должны вноситься только через законодательные процедуры и не могут иметь обратную силу.

Принцип налоговой справедливости

- Налоги должны быть распределены справедливо и пропорционально возможностям налогоплательщиков.

- При определении налогооблагаемой базы и ставок налога должны учитываться различные факторы, такие как доходы, имущество и потребление.

- Важно обеспечить равные условия для всех налогоплательщиков, исключая любые привилегии и штрафы в зависимости от социального статуса или влияния.

Принцип экономической эффективности

- Налоговая система должна способствовать развитию экономики и стимулированию предпринимательской активности.

- Ставки налогов должны быть разумными и не создавать излишних бремен для предпринимателей и индивидуальных лиц.

- Налоги не должны исказить рыночные механизмы и конкуренцию.

Соблюдение данных принципов позволяет создать справедливую и эффективную систему налогообложения, которая обеспечивает достаточные финансовые ресурсы для государства и одновременно не обременяет экономику и налогоплательщиков.

Отчетность и учет до налогообложения

Один из основных принципов учета до налогообложения — это учет доходов и расходов, который предусматривает фиксацию операций и их отражение в бухгалтерских документах. Таким образом, предприятие имеет возможность контролировать свою финансовую деятельность и оценивать ее эффективность.

Основные задачи отчетности и учета до налогообложения:

- Получение информации о финансовом положении предприятия;

- Определение прибыли или убытка за определенный период;

- Анализ эффективности работы предприятия;

- Соблюдение требований законодательства в области учета и отчетности;

- Предоставление актуальной и достоверной информации для внутреннего и внешнего аудита;

- Определение базы налогообложения и подготовка налоговой отчетности.

Процесс отчетности и учета до налогообложения регулируется государственными органами и требует точности и аккуратности. Предприятия и организации должны правильно вести бухгалтерский учет и предоставлять отчетность в соответствии с законодательством для избежания штрафов и проблем с налоговыми органами.

Важно отметить, что отчетность и учет до налогообложения являются основой для подготовки налоговой отчетности и определения налоговых обязательств предприятия. Точность и достоверность этих данных играют важную роль в оценке финансового состояния предприятия и его налоговой нагрузки.

Система учета до налогообложения:

- Учет основных средств и нематериальных активов;

- Учет затрат и доходов;

- Учет оборотных средств;

- Учет капитала и задолженности;

- Учет налогов;

- Учет финансовых результатов и отчетности.

Каждый вид учета имеет свои особенности и требует соответствующей документации и процедур. Все данные, относящиеся к учету до налогообложения, должны быть систематизированы и храниться в удобной и доступной форме для ведения анализа и предоставления отчетности.

Таким образом, отчетность и учет до налогообложения играют важную роль в финансовом управлении предприятия. Они позволяют получить актуальную и достоверную информацию о финансовом состоянии, а также контролировать и оптимизировать налоговые обязательства.

Прибыль до налогообложения: понятие и состав

Состав прибыли до налогообложения включает ряд важных компонентов:

| Компонент | Описание |

|---|---|

| Выручка от реализации | Сумма денег, полученная предприятием за продажу товаров или услуг |

| Себестоимость продаж | Расходы, связанные с производством товаров или оказанием услуг |

| Валовая прибыль | Разница между выручкой от реализации и себестоимостью продаж |

| Операционные расходы | Расходы, связанные с основной деятельностью предприятия, например, аренда помещений, зарплата персонала и реклама |

| Операционная прибыль | Разница между валовой прибылью и операционными расходами |

| Прочие доходы и расходы | Доходы и расходы, не связанные с основной деятельностью предприятия, например, доходы от инвестиций или расходы на административные нужды |

| Прибыль до налогообложения | Разница между операционной прибылью и прочими доходами и расходами |

Прибыль до налогообложения является важной основой для расчета налоговой базы и определения налогооблагаемой прибыли. Анализ этого показателя позволяет оценить эффективность деятельности предприятия, выявить проблемные моменты и разработать стратегию для повышения прибыльности.

Важность правильного учета прибыли

Точность финансового отчета

Один из основных аспектов правильного учета прибыли — это обеспечение точности финансового отчета. Финансовый отчет используется для оценки финансового состояния компании, принятия решений и доверия со стороны инвесторов, кредиторов и других заинтересованных сторон. Некорректное или неточное отражение данных о прибыли может привести к искажению общей картины финансового положения компании и ошибочным управленческим решениям.

Налоговое планирование и минимизация рисков

Правильное определение и учет прибыли также играют ключевую роль в налоговом планировании и минимизации рисков. Корректное отражение прибыли позволяет определить налоговые обязательства компании и эффективно использовать налоговые инструменты для снижения налоговых платежей. Важно отметить, что неправильное учетное обращение к прибыли может повлечь за собой различные налоговые проблемы и штрафы со стороны налоговых органов.

Таким образом, правильный учет прибыли играет критическую роль в обеспечении финансовой прозрачности, а также позволяет компаниям принимать обоснованные управленческие решения и успешно планировать свою налоговую стратегию. Необходимо уделять должное внимание этому важному аспекту учета и постоянно совершенствовать системы учета прибыли с учетом изменений в законодательстве и требованиях рынка.

Расчет налога на прибыль и его особенности

Особенностью расчета налога на прибыль является то, что он осуществляется на основе учетной прибыли до уплаты налога. Это означает, что сначала определяется величина прибыли организации или индивидуального предпринимателя, а затем на эту прибыль расчитывается соответствующая ставка налога.

Для организаций применяется фиксированная ставка налога на прибыль, которая устанавливается государством и может изменяться от года к году. Для индивидуальных предпринимателей ставка налога на прибыль регулируется законодательством и зависит от ряда факторов, включая форму собственности, размер доходов и других параметров.

Основные принципы расчета налога на прибыль:

1. Определение учетной прибыли. Учетная прибыль организации или индивидуального предпринимателя рассчитывается на основе доходов и расходов за налоговый период с учетом дополнительных корректировок, предусмотренных законодательством.

2. Применение ставки налога. После определения учетной прибыли применяется соответствующая ставка налога, которая умножается на величину прибыли для получения суммы налога на прибыль.

3. Подача налоговой декларации. Организации и индивидуальные предприниматели обязаны подать налоговую декларацию, в которой указывается величина учетной прибыли и производится расчет налога на прибыль.

Важно отметить, что налог на прибыль имеет некоторые особенности в разных странах и может подвергаться изменениям в зависимости от изменений в налоговом законодательстве. Поэтому предпринимателям и организациям необходимо следить за актуальными изменениями законодательства и консультироваться с налоговыми экспертами для правильного и своевременного расчета и уплаты налога на прибыль.

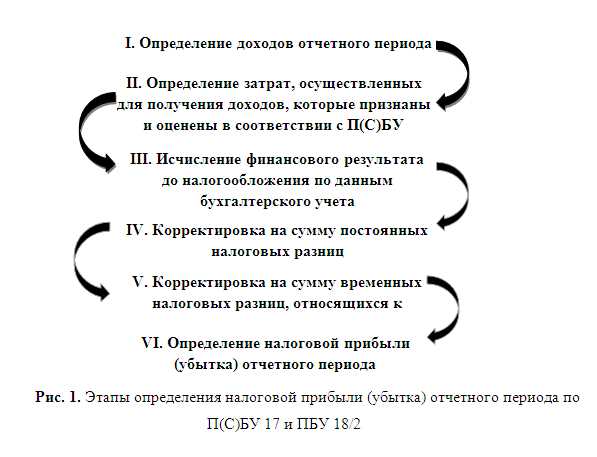

Методы учета прибыли до налогообложения

Существует несколько методов учета прибыли до налогообложения:

- Метод полного признания (метод 1)

- Метод откладывания налога (метод 2)

- Метод комбинированного учета (метод 3)

Этот метод предусматривает отражение доходов и расходов в финансовом отчете в тот период, когда они возникают, вне зависимости от того, когда они будут учтены в налоговой отчетности.

Согласно этому методу, доходы и расходы учитываются в отчетном периоде на основании их учета в налоговой отчетности, а не в финансовом отчете. Таким образом, налоговые обязательства откладываются до будущих периодов.

Данный метод сочетает принципы метода полного признания и метода откладывания налога. Он позволяет учитывать определенные доходы и расходы в финансовом отчете в текущем периоде, а другие – в налоговой отчетности.

Каждый метод имеет свои преимущества и недостатки и должен выбираться в зависимости от особенностей деятельности предприятия и налогового законодательства. Независимо от выбранного метода, правильный учет прибыли до налогообложения является ключом к обеспечению прозрачности и достоверности финансовой отчетности предприятия.

Налоговые вычеты и их применение

Налоговые вычеты могут быть постоянными или временными. Постоянные вычеты действуют постоянно, пока не будет изменен законодательство. Временные вычеты могут быть введены на определенный период времени, например, для стимулирования развития определенной отрасли или региона.

Основные принципы применения налоговых вычетов включают следующие:

1. Соблюдение условий вычета

Для применения налогового вычета необходимо соответствовать определенным условиям, установленным в законодательстве. Например, для получения вычета на научно-исследовательскую деятельность, предприятие должно проводить исследования и иметь соответствующие документы, подтверждающие проведение такой деятельности.

2. Определение размера вычета

Размер налогового вычета определяется в соответствии с законодательством и зависит от цели вычета. Например, для инвестиций в развитие региона могут быть установлены определенные процентные ставки или лимиты.

Для регистрации и учета налоговых вычетов организации должны провести соответствующие операции в своей бухгалтерии. Для учета налоговых вычетов и контроля их правильности может быть использована специальная таблица, в которой отражается информация о вычетах, условиях их применения, а также суммах и периодах, на которые они были предоставлены.

| Вычет | Условия применения | Размер вычета |

|---|---|---|

| Вычет на научно-исследовательскую деятельность | Проведение исследований, наличие соответствующих документов | 10% от суммы затрат на исследования |

| Вычет на развитие технологий | Инвестиции в разработку и внедрение новых технологий | 15% от суммы инвестиций |

| Вычет на экологические проекты | Инвестиции в проекты по охране окружающей среды | 20% от суммы инвестиций |

Налоговые вычеты помогают предприятиям и организациям стимулировать определенные виды деятельности, снижать налоговые обязательства и способствовать общественно-экономическому развитию. Однако для эффективного использования вычетов необходимо строго соблюдать условия и правила законодательства.

Режим налогообложения дохода до налогового периода

Организации

Для организаций, режим налогообложения доходов до налогового периода предполагает начисление и уплату налогов ежемесячно или ежеквартально, в зависимости от выбранной системы налогообложения: общей или упрощенной. При общей системе налогообложения организации обязаны представлять отчетность, в которой указываются все доходы и расходы. Далее, налоговая база определяется как разница между доходами и расходами, и на нее наносится налоговая ставка, которая указывается в Налоговом кодексе.

В случае выбора упрощенной системы налогообложения, организации платят налог на прибыль как процент от выручки без учета расходов. Величина этого процента зависит от вида деятельности, в которой занимается организация.

Индивидуальные предприниматели

Индивидуальные предприниматели, работающие на общей системе налогообложения, также обязаны представлять отчетность о доходах и расходах. На основе этих данных вычисляется налоговая база и соответствующий налог.

В случае выбора упрощенной системы налогообложения, индивидуальные предприниматели могут платить налог от общей суммы дохода, полученного за отчетный период, или с учетом общей суммы дохода за отчетный период, вычета расходов на расчетный счет или системы «Доходы минус расходы».

Режим налогообложения деятельности до налогового периода упрощает процесс учета и уплаты налогов для организаций и индивидуальных предпринимателей. Следует отметить, что выбор системы налогообложения должен быть обоснован и рассмотрен с точки зрения особенностей деятельности и возможных налоговых льгот.

| Вид деятельности | Ставка налога на прибыль, % |

| Торговля | 6 |

| Услуги | 15 |

| Производство | 10 |

Учет налоговых активов и обязательств

Налоговые активы

Налоговые активы возникают в следующих случаях:

- Оплата налога вперед. Если компания переплачивает налоги в налоговую систему в текущем периоде, она имеет право на возврат избыточной суммы налогов. Эта сумма оформляется в качестве налогового актива, который отображается в бухгалтерии и финансовой отчетности.

- Отсроченные налоговые активы. Отсроченные налоговые активы возникают в случае, когда у компании имеются налоговые скидки или отсрочки, которые могут быть использованы в будущем для уменьшения налоговых платежей. Эти активы признаются на основе ожидаемого будущего налогообложения.

Учет налоговых активов осуществляется в соответствии с принципом осторожности. Признание налоговых активов происходит только в том случае, если компания обладает достаточными доказательствами того, что они будут реализованы в будущем. В противном случае, налоговые активы не могут быть признаны и должны быть отражены в отчетности.

Налоговые обязательства

Налоговые обязательства возникают, когда компания обязана уплатить налоги в будущем. Они могут возникнуть в следующих ситуациях:

- Отсроченные налоговые обязательства. Отсроченные налоговые обязательства возникают, когда компания обязана заплатить налоги на будущие доходы, которые пока еще не признаны бухгалтерией. Эти обязательства отражаются в бухгалтерии компании и финансовой отчетности.

- Налоговые обязательства по уплате налоги вперед. Если компания переплачивает налоги в налоговую систему, она может быть обязана уплатить эти налоги в будущем. Эти обязательства должны быть признаны в бухгалтерии и отчетности компании.

Учет налоговых обязательств также осуществляется в соответствии с принципом осторожности. Компания должна признавать налоговые обязательства только в том случае, если они являются вероятными и имеют достаточные доказательства.

Отличия учета прибыли для резидентов и нерезидентов

Учет прибыли для резидентов основывается на резидентском налоговом режиме, который предусматривает уплату налогов на всю прибыль, полученную в стране проживания или осуществления хозяйственной деятельности. Резиденты также могут пользоваться льготами и налоговыми ставками, предусмотренными законодательством своей страны.

Нерезиденты, в свою очередь, учитывают прибыль, полученную только в пределах страны, где они осуществляют свою деятельность. Они не платят налоги на прибыль, полученную за пределами этой страны, если такое налогообложение не предусмотрено международными договорами или законодательством.

Для резидентов и нерезидентов также могут быть разные правила учета расходов, списаний и амортизации. Например, резиденты могут иметь право на более широкий перечень расходов, подлежащих учету для определения налогооблагаемой прибыли. Нерезиденты же, как правило, обязаны учитывать только те расходы, которые были прямо связаны с осуществлением их хозяйственной деятельности в стране.

Ознакомление с особенностями учета прибыли для резидентов и нерезидентов является важным элементом финансовой стратегии компании или физического лица. Ведение точного и аккуратного учета поможет избежать налоговых проблем и обеспечит соблюдение всех требований законодательства в отношении учета прибыли.

Налогообложение дохода от инвестиций

Принципы налогообложения

Налогообложение дохода от инвестиций основывается на нескольких принципах:

- Принцип налогообложения по источнику: доходы от инвестиций облагаются налогом в той стране, где находится источник дохода. Некоторые страны имеют двусторонние соглашения о избежании двойного налогообложения, которые позволяют уменьшить или исключить налогообложение второй страны.

- Принцип налогообложения по резиденции: доходы, полученные резидентами страны, обычно облагаются налогом в этой стране, независимо от источника дохода.

- Принцип налогообложения по резидентскому статусу: нерезиденты страны обычно облагаются налогом только по доходам, полученным от источников в этой стране.

Правила налогообложения

Для налогообложения дохода от инвестиций применяются следующие правила:

- Проценты, получаемые от долговых ценных бумаг или депозитных счетов, как правило, облагаются налогом по ставке, зависящей от налоговой резиденции инвестора.

- Дивиденды, выплачиваемые акционерам, также облагаются налогом в большинстве стран. Зачастую установлены особые ставки налога на дивиденды с целью снижения налоговой нагрузки на инвесторов.

- Капиталовычеты, получаемые от продажи акций или других активов, обычно облагаются налогом по различным ставкам в зависимости от времени удержания активов и растущей или падающей ставке налога.

Важно отметить, что налогообложение дохода от инвестиций может существенно различаться в разных странах, а также зависеть от индивидуальных обстоятельств каждого инвестора. Перед реализацией инвестиций рекомендуется проконсультироваться с профессиональным налоговым консультантом или юристом.

Внешнеэкономическая деятельность и налогообложение

В каждой стране действуют определенные налоговые правила, регулирующие внешнеэкономическую деятельность. Главной целью налогообложения в данной сфере является обеспечение максимальной прозрачности и справедливости налогообложения, защита интересов государства и облегчение условий для ведения бизнеса.

Основной налог, который обычно взимается с участников внешнеэкономической деятельности, – это таможенная пошлина. Она перечисляется на государственный бюджет и является основным источником дохода страны от внешней торговли. Таможенная пошлина взимается при ввозе и вывозе товаров и услуг через таможенную границу.

Кроме того, в зависимости от специфики внешнеэкономической деятельности могут применяться и другие налоги. К таким налогам относятся:

- НДС на импорт и экспорт товаров и услуг;

- Налог на прибыль от внешнеэкономической деятельности, который взимается с организаций;

- Акцизный налог, который взимается с определенных видов товаров при их импорте или производстве на территории страны;

- Налог на добавленную стоимость, который применяется к товару или услуге на каждом этапе его производства и реализации;

- Акцизный сбор, который взимается с определенных видов товаров и услуг при пересечении границы или при их использовании внутри страны;

- Налог на дивиденды и другие доходы, полученные от иностранных инвестиций.

Правильное учет налогов и прибыли от внешнеэкономической деятельности является важным заданием для предприятий, осуществляющих международные операции. Неправильный учет или несоблюдение налоговых обязательств может привести к серьезным финансовым и юридическим проблемам. Поэтому, при проведении внешнеэкономической деятельности, необходимо тщательно изучить все налоговые правила и принципы, соблюдать их и регулярно информировать государство о своей прибыли и налоговых обязательствах.