Основные сроки выставления требования об уплате налога, предусмотренные Налоговым кодексом Российской Федерации

Одним из важных аспектов налогообложения в России является соблюдение установленных сроков выставления требования об уплате налога. В соответствии с Налоговым кодексом Российской Федерации (НК РФ), налогоплательщик обязан уплачивать налоги в установленные сроки, что предоставляет государству возможность оперативно использовать эти средства для финансирования различных нужд.

В зависимости от вида налога, сроки выставления требования об уплате могут существенно отличаться. Например, для большинства налоговых платежей сроки установлены на ежеквартальной основе. Это означает, что налогоплательщик должен уплатить накопленную сумму налога до конца первого месяца, следующего за отчетным кварталом. Если налогооблагаемый период продолжается более одного квартала, то налогоплательщик обязан уплачивать налоги в соответствии с установленными сроками после каждого квартала.

Однако существуют и исключения из правил. Так, например, по налогу на имущество организаций срок оплаты установлен на 1 день отчетного налогового периода. При этом налоговые органы, в свою очередь, обязаны выставить требование об уплате налога не позднее 10 календарных дней со дня, следующего за последним днем оплаты. Это позволяет налогоплательщику планировать свои финансовые ресурсы и оперативно реагировать на требование об уплате налога.

Нарушение установленных сроков выставления требования об уплате налога может повлечь за собой негативные последствия для налогоплательщика. К таким последствиям относятся начисление пени, штрафные санкции, а также возможность привлечения к уголовной ответственности в случае умышленного уклонения от уплаты налогов. Поэтому особое внимание следует уделять соблюдению сроков уплаты налога и своевременному реагированию на требование налоговых органов.

Определение сроков выставления требования

Сроки выставления требования об уплате налога по НК РФ определяются в соответствии с законодательством и зависят от конкретной ситуации. В общем случае, сроки выставления требования об уплате налога устанавливаются в размере трех лет с момента истечения календарного года, в котором налогоплательщиком были поданы налоговые декларации.

Однако, существуют некоторые исключения, когда сроки могут быть иной. Например, в случае если налогоплательщик допустил нарушения, ведущие к уклонению от уплаты налогов, сроки выставления требования увеличиваются до десяти лет.

Также, стоит отметить, что сроки выставления требования об уплате налога могут быть сокращены в случае досрочного прекращения правомерного представителя налогоплательщика или юридического лица, а также в случае возникновения обстоятельств, связанных с крупными суммами налогового обязательства или уклонением от исполнения налоговых обязанностей.

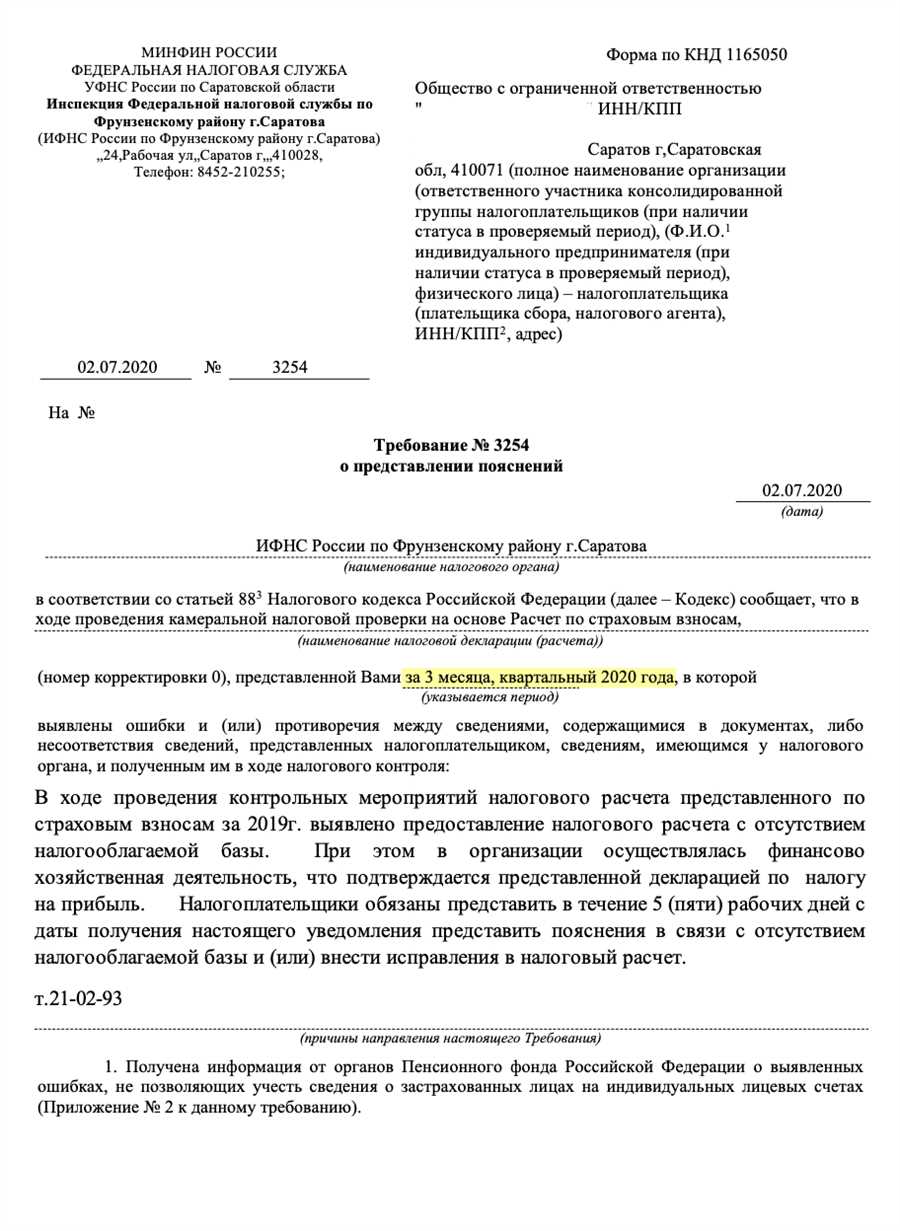

Порядок выставления требования об уплате налога

Сроки выставления требования об уплате налога

Сроки выставления требования об уплате налога зависят от конкретной налоговой процедуры и устанавливаются в соответствии с законодательством Российской Федерации. Обычно требование об уплате налога выставляется в течение определенного срока после окончания налогового периода.

Например, для налога на добавленную стоимость в общем случае срок выставления требования составляет 10 дней после истечения месяца, в котором окончился налоговый период. Для налога на доходы физических лиц срок выставления требования составляет 3 месяца после окончания календарного года, в котором возникло обязанность уплаты налога.

Порядок выставления требования об уплате налога

Выставление требования об уплате налога производится налоговым органом, которому подлежит уплата данного налога. В требовании указываются сумма налога, срок и порядок уплаты.

Требование об уплате налога должно быть выслано налогоплательщику по почте, оставлено в федеральном почтовом ящике налогоплательщика или передано лично под расписку.

| Требование должно содержать: |

|---|

| — Наименование налогового органа, выставившего требование; |

| — Полные реквизиты налогоплательщика (название организации, фамилия, имя и отчество физического лица); |

| — Сумму налога, подлежащего уплате; |

| — Срок и порядок уплаты налога; |

| — Подпись руководителя или иного уполномоченного лица налогового органа. |

В случае несогласия с выставленным требованием об уплате налога, налогоплательщик имеет право обжаловать его в установленном порядке. Для этого необходимо обратиться в налоговую службу с заявлением о признании требования об уплате налога недействительным и предоставить соответствующие доказательства.

Обязанности налогового органа по выставлению требования

Налоговый орган имеет определенные обязанности в отношении выставления требования об уплате налога. Данные обязанности регулируются Налоговым кодексом Российской Федерации.

Основные обязанности налогового органа по выставлению требования:

| № | Обязанность |

|---|---|

| 1 | Выставление требования об уплате налога в установленные сроки |

| 2 | Уведомление налогоплательщика о необходимости уплаты налога |

| 3 | Обеспечение доставки требования налогоплательщику |

| 4 | Предоставление подробной информации о сумме налога и сроках его уплаты |

Требование об уплате налога должно быть выставлено налоговым органом в установленные сроки. Отсутствие или задержка в выставлении требования может повлечь за собой налоговые штрафы или санкции в отношении налогового органа.

Уведомление налогоплательщика о необходимости уплаты налога является важной обязанностью налогового органа. Данное уведомление должно быть доставлено почтовым отправлением с уведомлением о вручении, либо иным письменным способом с подтверждением получения.

Налоговый орган также обязан предоставить налогоплательщику подробную информацию о сумме налога и сроках его уплаты. Данная информация может быть предоставлена через официальный веб-сайт налогового органа, письменно или на консультации в налоговом органе.

Ответственность за несоблюдение сроков выставления требования

В соответствии с Налоговым кодексом Российской Федерации, уплату налогов необходимо производить в установленные сроки. В случае, если налогоплательщик не cоблюдает сроки выставления требования об уплате налога, ему может быть применена ответственность.

Одной из форм ответственности является возложение на налогоплательщика штрафных санкций. Величина штрафа определяется в процентах от суммы налога, который должен быть уплачен. Если налогоплательщик не выставил требование об уплате налога вовремя, то штраф может составлять до 30% от суммы налога.

Кроме того, налоговой орган имеет право применить защитные меры в отношении налогоплательщика, включая возможность блокировки его банковских счетов или изъятия имущества для обеспечения уплаты налога.

Для избежания негативных последствий, налогоплательщику необходимо строго соблюдать установленные сроки выставления требования об уплате налога. При возникновении проблем, связанных с соблюдением этих сроков, рекомендуется обратиться к квалифицированному специалисту или юристу, который сможет оказать необходимую помощь и консультацию.

Права налогоплательщика при выставлении требования

При выставлении требования об уплате налога налоговым органом, налогоплательщик имеет определенные права и возможности для защиты своих интересов. Рассмотрим основные права, предоставленные налогоплательщику в данной ситуации:

| Право | Описание |

|---|---|

| Право на ознакомление с требованием | Налогоплательщик имеет право получить полную информацию о требовании об уплате налога, включая основание, порядок и сроки его выставления. |

| Право на подачу возражений | Налогоплательщик имеет право в установленный налоговым законодательством срок подать возражения против требования об уплате налога и предоставить документы и объяснения, подтверждающие правомерность своей позиции. |

| Право на обжалование | При несогласии с решением налогового органа по вопросам требований об уплате налога, налогоплательщик имеет право обжаловать его в налоговую инспекцию или в суд в установленном порядке. |

| Право на ликвидационный период | Налогоплательщик может получить срок для уплаты налога, который не может быть менее 15 дней. В случае возникновения обстоятельств, увеличивающих срок уплаты налога, налогоплательщик может обратиться в налоговый орган для получения дополнительного времени для уплаты. |

Возможность оспаривания требования об уплате налога

Первоначально, налогоплательщик может обратиться в налоговый орган с жалобой или заявлением о неправомерности требования об уплате налога. Налоговый орган обязан рассмотреть данную жалобу в установленные сроки и принять соответствующее решение. Если налогоплательщик не согласен с решением налогового органа, он имеет право обжаловать его в судебном порядке.

Судебное обжалование требования об уплате налога является последней инстанцией, в которой налогоплательщик может оспорить требование налоговых органов. Для этого необходимо подать исковое заявление в арбитражный суд, в котором следует указать основания для оспаривания требования.

Основаниями для оспаривания требования об уплате налога могут быть следующие:

- Неправильное определение суммы налога на основании налоговых деклараций или другой документации.

- Нарушение процедуры выставления требования об уплате налога со стороны налоговых органов.

- Нарушение правил налогового контроля и проверки со стороны налоговых органов.

- Нарушение процедуры исчисления налога на основе договоров или иных правовых актов.

- Неправомерные действия налоговых органов или их представителей при выставлении требования об уплате налога.

В случае положительного решения суда, требование о налоговом платеже может быть отменено полностью или частично, а налогоплательщик получит соответствующее документальное подтверждение.

Важно отметить, что оспаривание требования об уплате налога не является процессом простым и требует знания и понимания налогового законодательства. Поэтому, в случае возникновения спорных ситуаций, налогоплательщику рекомендуется обратиться к квалифицированному юристу или налоговому консультанту для получения профессиональной помощи и защиты своих прав и интересов.

Процедура обжалования требования налогового органа

В случае если налоговый орган направил требование об уплате налога, которое налогоплательщик считает необоснованным или ошибочным, ему предоставляется право на обжалование такого требования.

Основания для обжалования требования налогового органа

Обжалование требования налогового органа может быть осуществлено в случае наличия следующих оснований:

- Неправильное применение норм налогового законодательства;

- Ненадлежащее определение налоговой базы;

- Незаконные действия со стороны налогового органа;

- Отсутствие документальных доказательств налогового органа;

- Другие оспариваемые обстоятельства, установленные законодательством.

На основании данных оснований, налогоплательщик имеет право обратиться в налоговый орган с письменным заявлением о признании требования необоснованным.

Процедура обжалования требования налогового органа

Процедура обжалования требования налогового органа включает следующие этапы:

- Направление письменного заявления о признании требования необоснованным в налоговый орган, который вынес требование.

- Рассмотрение заявления налоговым органом в установленные законодательством сроки.

- Принятие решение налоговым органом о признании или отклонении заявления.

- В случае признания требования необоснованным, налоговый орган отменяет или корректирует требование об уплате налога.

- В случае отклонения заявления, налогоплательщик имеет право обжаловать решение в судебном порядке.

Обжалование требования налогового органа в судебном порядке осуществляется в соответствии с процедурой, установленной гражданским, арбитражным или административным процессуальным законодательством.

Важно: Обжалование требования налогового органа сулит налогоплательщику возможностью доказать свою правоту и получить справедливое решение в ситуации, когда требование налогового органа является ошибочным или необоснованным.

Судебная практика по срокам выставления требования

В судебной практике часто возникают споры, связанные с соблюдением сроков выставления требования об уплате налога по НК РФ. Судебные решения по этим спорам позволяют определить, какие действия налогоплательщика могут привести к пропуску срока и какие обстоятельства могут быть признаны уважительными.

Сроки выставления требования

Согласно Налоговому кодексу РФ, требование об уплате налога должно быть выставлено налоговым органом в течение трех лет с момента истечения налогового периода, в котором возникло обязанность по уплате налога.

Однако в некоторых случаях суды признают действие налогового требования вправе налогового органа, даже если оно было выставлено после истечения срока. Так, если налогоплательщик допускает ошибку при расчете налога или предоставляет неполные или некорректные сведения, которые не позволяют налоговому органу произвести правильный расчет, суд может признать уважительными обстоятельства и принять во внимание правомерные интересы налогоплательщика.

Доказательства соблюдения сроков

Для соблюдения сроков выставления требования об уплате налога налоговый орган должен предусмотреть не только реальную возможность выставления требования, но и последующее доказательство соблюдения этого срока в суде. Поэтому важно вести учет дат и документов, связанных с выставлением требования и его доставкой налогоплательщику.

В случаях, когда налоговое требование было выставлено в срок, но не доставлено налогоплательщику, суд может принять во внимание надлежащую доставку только при наличии соответствующих доказательств, представленных налоговым органом.

- Допуская опечатку или грамматическую ошибку, вы можете нарушить сроки выставления требования по НК РФ.

- Уважение к судебной практике и соблюдение сроков выставления требования об уплате налога помогут избежать споров с налоговыми органами.

- Соблюдение сроков необходимо доказать в суде, поэтому следите за правильностью оформления документов и сохраняйте все необходимые доказательства.

Сроки выставления требования для разных видов налогов

Согласно Налоговому кодексу Российской Федерации, существуют определенные сроки для выставления требования об уплате налога. Для каждого вида налога установлены свои сроки, которые должны быть соблюдены налоговыми органами.

Сроки выставления требования об уплате налога могут варьироваться в зависимости от следующих факторов:

| Вид налога | Срок выставления требования |

|---|---|

| НДС | Не позднее 5-го числа месяца, следующего за истекшим налоговым периодом |

| Налог на прибыль организаций | Не позднее 28-го числа месяца, следующего за истекшим налоговым периодом |

| Налог на имущество организаций | Не позднее 1 апреля года, следующего за истекшим налоговым периодом |

| Единый налог на вмененный доход для отдельных видов деятельности | Не позднее 28-го числа месяца, следующего за истекшим налоговым периодом |

| Налог на добычу полезных ископаемых | Не позднее 1 апреля года, следующего за истекшим налоговым периодом |

Важно отметить, что несоблюдение установленных сроков может повлечь за собой наложение штрафов и санкций со стороны налоговых органов. Поэтому предприятиям и организациям необходимо своевременно соблюдать сроки выставления требования об уплате налога и осуществлять налоговые платежи в полном объеме.

Важность соблюдения сроков выставления требования

Во-первых, несвоевременное выставление требования об уплате налога может привести к начислению пени и штрафов. Налоговый кодекс предусматривает штрафные санкции для налогоплательщиков, которые не уплачивают налоги в срок. Размер пени и штрафов может составлять значительную сумму, которая может серьезно ударить по финансовому положению предприятия или физического лица.

Во-вторых, соблюдение сроков выставления требования об уплате налога позволяет налоговым органам эффективно контролировать налоговые обязательства налогоплательщиков. Правильное и своевременное выставление требования помогает вести систематический учет платежей и обеспечивает отслеживание и своевременную реакцию на нарушения налогоплательщиков.

В-третьих, недостаточное внимание к срокам выставления требования может привести к потере документальных оснований для взыскания неуплаченных налоговых сумм. Законодательство предусматривает определенные сроки давности для возмещения ущерба, связанного с неуплатой налогов. Если требование об уплате не будет выставлено в установленный срок, налогоплательщик может быть освобожден от обязанности заплатить налоговый долг.

Итак, соблюдение сроков выставления требования об уплате налога является необходимым условием для подчинения налоговому законодательству и минимизации рисков финансовых потерь. Налогоплательщики должны относиться к этому процессу ответственно и своевременно, чтобы избежать неприятностей и обеспечить собственную финансовую стабильность.