Особенности бухучета и налогового учета при осуществлении модернизации основных средств в организации

Модернизация основных средств является неотъемлемой частью развития любой компании. С целью улучшения производственного процесса и увеличения эффективности работы, предприятия проводят модернизацию своего оборудования и техники. Чтобы корректно учесть эти изменения и соблюсти все правила и требования налогового и бухгалтерского учета модернизации, необходимо обладать соответствующими знаниями и умениями.

В первую очередь, необходимо понимать разницу между бухгалтерским и налоговым учетом модернизации основных средств. Бухгалтерский учет осуществляется в соответствии с МСФО (Международные стандарты финансовой отчетности) и РСБУ (российские стандарты бухгалтерского учета). Он направлен на отображение долгосрочной стоимости активов и поддержание баланса предприятия.

Налоговый учет модернизации основных средств осуществляется в соответствии с требованиями Налогового кодекса РФ и является основой для расчета налоговых обязанностей предприятия. Разница между бухгалтерским и налоговым учетом может привести к несоответствиям в показателях и налоговых расчетах, поэтому важно вести учет модернизации основных средств правильно и своевременно.

Бухучет основных средств

Бухгалтерский учет основных средств осуществляется в соответствии с требованиями и правилами, установленными законодательством. В первую очередь, необходимо учитывать стоимость приобретения каждого объекта основных средств, а также все затраты, связанные с его использованием и эксплуатацией.

Основные средства могут быть классифицированы в зависимости от их назначения и способа использования. Для каждой группы основных средств требуется вести отдельные счета учета.

Особенности бухучета основных средств:

1. Амортизация. Основные средства подлежат амортизации, которая является основным аспектом учета. Амортизация позволяет учесть износ и старение основных средств и отразить его на счете учета.

2. Ремонт и модернизация. В ходе эксплуатации основные средства могут подвергаться ремонту и модернизации. Такие затраты также должны быть правильно учтены, при этом они могут влиять на срок службы и стоимость каждого объекта.

3. Единство системы учета. Все операции, связанные с приобретением, эксплуатацией и списанием основных средств, должны быть четко отражены в бухгалтерии. Бухгалтерская система должна обеспечивать полноту и достоверность информации о состоянии и движении основных средств.

Таким образом, правильный бухгалтерский учет основных средств является необходимым условием для эффективного управления активами предприятия и снижения налоговых рисков.

Основные принципы бухучета

Принцип двойной записи

Принцип двойной записи является основополагающим для бухгалтерского учета. Согласно этому принципу, каждая операция должна быть зафиксирована в учете двумя противоположными записями. Одна запись отражает увеличение счета, а другая – его уменьшение. Это позволяет контролировать движение средств, исключить ошибки и подтвердить баланс между активами и пассивами компании.

Принцип оценки и измерения

Принцип оценки и измерения предполагает, что все активы и обязательства организации должны быть оценены и измерены в финансовых единицах. Для этого используются различные методы оценки, в том числе стоимостная, рыночная или ликвидационная стоимость. Однако, принцип сохраняет общую цель достоверного отражения финансового положения и результатов деятельности организации.

Принцип сохранения бухгалтерских книг, принцип простоты и понятности записей, а также принцип непрерывности деятельности предприятия также являются важными основами бухгалтерского учета. Соблюдение данных принципов позволяет получить достоверную информацию о финансовом состоянии организации и помогает принимать взвешенные финансовые решения.

Важно: Регулярная проверка и анализ бухгалтерской отчетности помогут выявить ошибки и недочеты в учете, а также улучшить качество и достоверность финансовой отчетности компании.

Учет приобретения основных средств

Приобретение основных средств может осуществляться различными способами: покупка у поставщика, изготовление на предприятии, получение в результате вклада в уставный капитал и др.

Документация при приобретении основных средств

Для правильного учета приобретения основных средств необходимо знать какую документацию требуется оформить:

- Договор купли-продажи

- Накладная или товарная накладная

- Счет-фактура

- Платежное поручение или кассовый чек

Эти документы являются основой для оформления бухгалтерских записей и позволяют проследить все этапы приобретения основных средств.

Бухгалтерский учет приобретения основных средств

В бухгалтерском учете приобретение основных средств отражается на счетах активов и расходов:

- Счет 01 Основные средства

- Счет 08 Нематериальные активы

- Счет 10 Материалы

- Счет 20 Основная заработная плата

Сумма, по которой приобретено основное средство, отражается на дебете счета 01. В случае приобретения основного средства за счет предоставленного кредита, кредит поступает на счет 66 Долгосрочные долги. Расходы на приобретение можно разделить на стоимость основных средств и стоимость дополнительного оборудования или услуг.

Приобретение основных средств также может подлежать налогообложению. В зависимости от способа приобретения и возможных налоговых льгот, налоговый учет основных средств может отличаться от бухгалтерского.

Правильный учет и налоговый учет приобретения основных средств позволяют предприятию контролировать свои активы, определить налоговые платежи и повысить финансовую стабильность. Вести учет основных средств аккуратно и точно — важное условие успешной деятельности любого предприятия.

Учет амортизации основных средств

Для учета амортизации основных средств используются специальные методы и правила. Одним из таких методов является линейный метод, при котором стоимость основного средства равномерно распределяется на каждый год его срока службы. Другим распространенным методом является ускоренный метод, при котором большая часть амортизации списывается в первые годы эксплуатации активов.

Амортизационная группа

Для учета амортизации основных средств они группируются по различным признакам, например, по методам амортизации, по степени износа или по отраслям деятельности предприятия. Группировка позволяет более точно определить сроки службы и методы учета амортизации каждой группы.

Таблица учета амортизации

| Наименование основного средства | Начальная стоимость | Срок службы | Годовая амортизация |

|---|---|---|---|

| Здание | 500 000 руб. | 50 лет | 10 000 руб. |

| Транспортное средство | 300 000 руб. | 10 лет | 30 000 руб. |

В таблице приведены примеры учета амортизации для здания и транспортного средства. Начальная стоимость — это стоимость приобретения или создания основного средства. Срок службы — это ожидаемый период использования актива. Годовая амортизация — это сумма, которая должна быть списана в каждый год эксплуатации актива.

Учет амортизации основных средств является важной составляющей бухгалтерии предприятия. Он позволяет планировать замену активов, определять себестоимость продукции или услуг и осуществлять контроль за состоянием основных средств.

Применение налоговой амортизации

Для применения налоговой амортизации необходимо учесть правила и особенности, которые устанавливаются налоговым законодательством. В России налоговая амортизация регулируется Налоговым кодексом и специальным Положением о порядке амортизации основных средств.

Порядок начисления налоговой амортизации

Налоговая амортизация начисляется на основе срока службы и стоимости основных средств. Срок службы определяется в соответствии с классификатором видов основных средств и составляет основу для расчета годовой нормы начисления амортизации.

Налоговая амортизация может начисляться разными способами, такими как линейный и недостаточно пропорциональный методы. Линейный метод предполагает равномерное распределение стоимости основных средств на протяжении их срока службы, а недостаточно пропорциональный метод — нечеткое сокращение стоимости основных средств на протяжении первых лет и последующее равномерное распределение сокращенной стоимости.

Особенности применения налоговой амортизации

- Основные средства, которые не подлежат амортизации, включаются в налоговую базу сразу в полном объеме.

- При неиспользовании основных средств в течение налогового периода, начисление амортизации может быть приостановлено.

- При передаче основных средств в собственность другой организации, начисление амортизации останавливается.

- Для отражения начисления и списания налоговой амортизации в учете применяются специальные счета и проводки.

Применение налоговой амортизации является важным элементом бухгалтерии и налогового учета, который позволяет организациям правильно учитывать расходы на использование и износ основных средств. Соблюдение правил и особенностей применения налоговой амортизации позволяет уменьшить налоговые обязательства и улучшить финансовое состояние предприятия.

Нормы амортизации для целей учета и налогообложения

Для целей учета и налогообложения существуют различные нормы амортизации, которые регулируют, каким образом осуществляется учет износа и старения активов.

Для налогообложения, обычно применяется линейный метод амортизации, при котором стоимость имущества распределяется равномерно на протяжении срока его службы. Норма амортизации определяется налоговыми законами и может отличаться в зависимости от категории активов.

С другой стороны, для целей учета и отчетности применяется нормативный метод, который может отличаться от налогового. В этом случае, нормативная норма амортизации определяется в соответствии с правилами бухгалтерии и может отражать более точное состояние активов и уровень их старения.

Нормы амортизации для целей учета и налогообложения устанавливаются органами государственной статистики и налоговыми органами. В случае различий между нормами амортизации для учета и налогового учета, предприятие должно учитывать их и проводить соответствующие корректировки в финансовой отчетности и налоговых декларациях.

Важно отметить, что нормы амортизации могут меняться в зависимости от изменений в законодательстве и правилах учета. Предприятие должно быть внимательным и следить за обновлениями, чтобы правильно учесть амортизацию основных средств и соблюсти требования налогообложения.

Методы начисления амортизации

Существуют различные методы начисления амортизации, каждый из которых имеет свои правила и особенности.

1. Линейный метод

Линейный метод является наиболее простым и распространенным способом начисления амортизации. При данном методе амортизационные выплаты равны в каждом периоде срока службы актива. Формула для расчета амортизации по линейному методу выглядит следующим образом:

Амортизация = (Стоимость актива — Остаточная стоимость) / Срок службы

2. Ускоренный метод

Ускоренный метод начисления амортизации позволяет более быстро учесть износ основных средств в начальные годы их использования. В отличие от линейного метода, амортизационные выплаты в ускоренном методе уменьшаются с течением времени. Для расчета амортизации по ускоренному методу применяются специальные коэффициенты, которые учитывают ускорение начисления амортизации в первые годы использования актива.

Конкретный метод начисления амортизации выбирается в соответствии с требованиями законодательства и особенностями учета в организации. Он должен быть применен согласно установленным правилам и быть достоверным отражением фактического износа и старения основных средств.

Учет списания основных средств

Способ списания основных средств зависит от их характеристик и доли их износа. Основные способы списания основных средств включают:

- Амортизационное списание: основные средства списываются по мере их износа или по прогрессивной ставке амортизации;

- Целевое списание: основные средства списываются по достижении определенной сроковой или количественной характеристики;

- Специальное списание: основные средства списываются в случае форс-мажорных обстоятельств, таких как пожар, стихийные бедствия и др.

При списании основных средств необходимо учесть рыночную стоимость активов. Если рыночная стоимость основных средств превышает их балансовую стоимость, то списывается только разница между этими значениями. Если рыночная стоимость ниже балансовой стоимости, то основные средства списываются полностью.

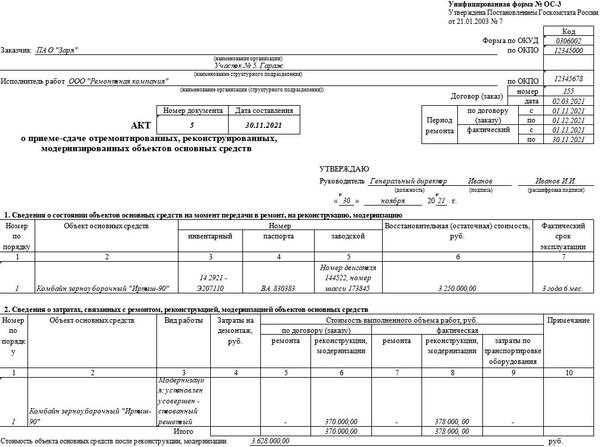

В бухгалтерии списание основных средств оформляется соответствующими документами: актом списания, приказом о списании и т.д. В документах указываются причины списания, характеристики основных средств и другая необходимая информация.

Списание основных средств влияет на финансовое положение предприятия. После списания активов их стоимость исключается из баланса, что может сказаться на показателях финансовой устойчивости, рентабельности и ликвидности компании.

Правила реализации и ликвидации основных средств

При реализации основных средств необходимо провести оценку их стоимости, а также рассчитать налог на прибыль. При этом, компания должна учитывать, что стоимость реализации не может быть ниже балансовой стоимости основных средств. Кроме того, нужно учесть возможность уплаты НДС при продаже основных средств.

Для ликвидации основных средств компания должна выполнить ряд действий. На первом этапе необходимо принять решение о ликвидации и составить акт об утилизации или продаже основных средств. Важно учитывать, что при утилизации основных средств также возникают налоговые обязательства.

Далее, компания должна осуществить процедуру списания основных средств со счетов и внести соответствующие изменения в учетную запись. При этом следует учесть возможность отражения ликвидации основных средств налоговым учетом и позволить возможность использования налоговых льгот при ликвидации.

Также, компания должна осуществить передачу основных средств новому владельцу. Для этого необходимо оформить документы, регламентирующие передачу права собственности.

В итоге, при реализации и ликвидации основных средств компания должна строго соблюдать правила, учесть возможность уплаты налогов и внести все необходимые изменения в бухгалтерский и налоговый учет. Это позволит избежать возможных ошибок и проблем при проведении данных операций.

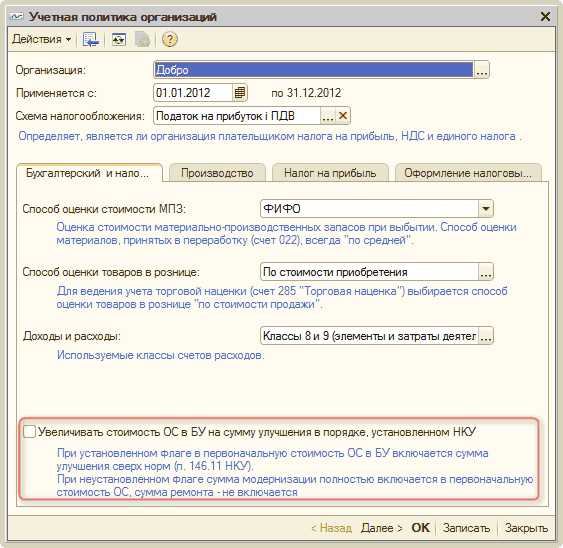

Особенности учета модернизации основных средств

Первая особенность заключается в том, что модернизация основных средств может происходить как путем внедрения новых технологий, так и путем реконструкции или модификации существующего оборудования. В связи с этим, необходимо четко определить, какие расходы относятся к модернизации и как их правильно учесть в бухгалтерии.

Вторая особенность связана с тем, что модернизация основных средств может происходить как единовременно, так и поэтапно. В случае единовременной модернизации, расходы могут быть учтены сразу в полном объеме. Однако, при поэтапном выполнении проекта модернизации, расходы необходимо правильно разнести на соответствующие периоды и учесть в соответствии с принципами бухгалтерии.

Третья особенность связана с учетом статуса модернизированных основных средств. В зависимости от характера модернизации, основные средства могут сохранять свой первоначальный статус или изменить его. При этом, необходимо правильно определить, как изменения статуса модернизированных основных средств будут учтены в бухгалтерии.

Четвертая особенность связана с документированием модернизации основных средств. Вся информация о проведенной модернизации должна быть документально оформлена и храниться на предприятии. Это позволит контролировать расходы, учитывать изменения статуса основных средств и проводить анализ эффективности модернизации.

Построение отчетности по учету основных средств

Формирование отчетности

Формирование отчетности по учету основных средств начинается с подготовки исходной информации, которая включает данные о приобретении, списании, перемещении и оценке основных средств. Затем эта информация систематизируется и анализируется для составления отчетов.

Одним из основных отчетов по учету основных средств является бухгалтерская ведомость основных средств. В ней фиксируются все операции, связанные с основными средствами, включая приобретение, списание, перемещение и изменение их стоимости. Ведомость также содержит данные об остатках основных средств на конец отчетного периода.

Основным отчетом для оценки эффективности использования основных средств является отчет о динамике их использования. В этом отчете отражается структура использования основных средств, а также основные показатели их использования, такие как процент загрузки, срок службы и рентабельность использования.

Особенности построения отчетности

При построении отчетности по учету основных средств необходимо учитывать ряд особенностей. Во-первых, в отчетах должны быть указаны все операции, связанные с основными средствами, включая их приобретение, списание и перемещение.

Во-вторых, необходимо правильно оценивать стоимость основных средств, исходя из их первоначальной стоимости, затрат на улучшение и текущей стоимости. Это позволит достоверно отражать стоимость основных средств в отчетах.

Также при построении отчетности необходимо использовать учетные политики, утвержденные организацией. Они могут предусматривать особенности отражения операций по учету основных средств, такие как методы амортизации и переоценки.

Важным аспектом построения отчетности является своевременность ее составления и представления руководству организации. Это позволит оперативно контролировать движение и использование основных средств и принимать управленческие решения на основе полученных данных.

Таким образом, построение отчетности по учету основных средств требует осознанного и правильного подхода. Благодаря этому можно достичь надежной информации о движении и стоимости основных средств, а также оценить их использование и эффективность.