Особенности заполнения формы ИНВ 6 акт инвентаризации расчетов за ТМЦ находящиеся в пути — подробное руководство

Акт инвентаризации расчетов по товарно-материальным ценностям (ТМЦ) в пути является важным документом, который необходим для правильного учета и контроля материальных ценностей компании. Данный акт позволяет подтвердить наличие и состояние ТМЦ в момент их передачи, а также определить возможные расхождения и убытки.

Акт инвентаризации составляется в случае перемещения ТМЦ из одной точки в другую, например, при передаче товаров на склад, доставке заказов клиентам или передаче материалов для производства. Он позволяет вести учет и контроль за перемещением ТМЦ, а также обеспечивает возможность правильной оценки их стоимости.

Основной целью акта инвентаризации расчетов по ТМЦ в пути является сверка данных о количестве и стоимости передаваемых товаров или материалов с фактическими данными на момент инвентаризации. В ходе инвентаризации специалисты проводят пересчет и проверку состояния ТМЦ, а также регистрируют возможные расхождения с запланированными показателями.

Важно отметить, что акт инвентаризации расчетов по ТМЦ в пути должен быть составлен в соответствии с установленными нормами и правилами, а также должен быть подписан ответственным лицом. Этот документ является основой для учета перемещений материальных ценностей и служит для сверки данных в дальнейшем.

Что такое форма акта инвентаризации расчетов?

Акт инвентаризации расчетов представляет собой официальное подтверждение факта наличия и состояния расчетов, связанных с перемещением ТМЦ со склада поставщика на склад заказчика или непосредственно к покупателю. Он содержит информацию о количестве, качестве и цене ТМЦ, а также об итогах проведенной инвентаризации.

В акте инвентаризации расчетов указывается полная информация о каждом отдельном расчете, включая его номер, дату и основание создания, а также данные о товарах или услугах, которые были отправлены или получены. Важно отметить, что форма акта инвентаризации расчетов может иметь различные варианты для разных организаций или отраслей деятельности, однако все они должны соответствовать требованиям законодательства.

Основная цель составления акта инвентаризации расчетов – это обеспечение прозрачности и контроля за финансовыми операциями, связанными с перемещением и оплатой ТМЦ в пути. Он служит своеобразным документом-отчетом, в котором фиксируются все факты и обстоятельства, связанные с расчетами по ТМЦ, чтобы избежать возможных споров или разногласий между сторонами сделки.

Составлять акт инвентаризации расчетов должны компетентные сотрудники, имеющие необходимые знания о движении ТМЦ и расчетах, а также знакомые с требованиями законодательства. Они должны внимательно проверить и подтвердить точность всех данных, чтобы исключить возможные ошибки или фальсификации информации.

Важность формы акта инвентаризации расчетов

Форма акта инвентаризации расчетов является юридически значимым документом, который может быть использован при возникновении споров или проблем в процессе перемещения ТМЦ в пути и осуществления расчетов. Она служит доказательством факта совершения финансовых операций, а также подтверждает соответствие проведенной инвентаризации законодательству, нормам и правилам бухгалтерии.

Правильно оформленный акт инвентаризации расчетов способствует установлению доверия между сторонами сделки, а также сокращению возможных рисков в процессе взаимодействия. Он позволяет легко и быстро подтвердить факты и цифры, касающиеся расчетов, что способствует ускорению процесса согласования и оплаты ТМЦ, а также снижению возможности мошенничества или сокрытия информации.

Таким образом, форма акта инвентаризации расчетов представляет собой важный инструмент в системе финансового учета и контроля за расчетами по ТМЦ в пути. Он обеспечивает прозрачность и надежность финансовых операций, а также помогает предотвратить возможные ошибки или фальсификации данных, снижая риски для бизнеса.

Формирование акта инвентаризации расчетов

Для формирования акта инвентаризации расчетов необходимо провести проверку и сопоставить данные с бухгалтерскими записями. Данные для составления акта инвентаризации расчетов можно получить из различных источников, включая бухгалтерскую программу и документы по расчетам с контрагентами.

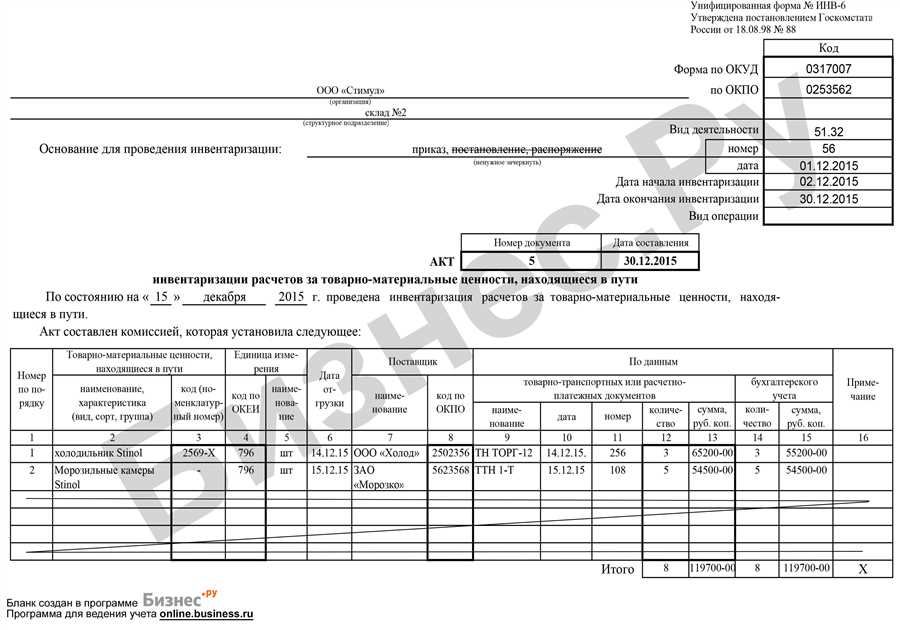

Форма акта инвентаризации расчетов включает следующие поля:

| Поле | Описание |

|---|---|

| № п/п | Номер позиции акта инвентаризации расчетов в порядке их следования |

| Наименование контрагента | Полное наименование контрагента, с которым проводились расчеты |

| ИНН контрагента | ИНН контрагента, используется для идентификации контрагента |

| Сумма задолженности | Сумма дебиторской или кредиторской задолженности по контрагенту |

| Дата образования задолженности | Дата, когда возникли расчеты с контрагентом |

| Дата окончания задолженности | Дата, когда была погашена задолженность по контрагенту |

После заполнения всех полей акта инвентаризации расчетов необходимо проверить корректность данных и подписать акт руководителем предприятия или уполномоченным лицом.

Формирование акта инвентаризации расчетов позволяет решить следующие задачи:

- Оценить финансовое состояние предприятия по расчетам с контрагентами.

- Идентифицировать и исправить ошибки и расхождения в бухгалтерии.

- Подтвердить достоверность и полноту данных по расчетам с контрагентами.

- Предупредить возможные финансовые риски и задолженности.

В результате формирования акта инвентаризации расчетов предприятие получает полную информацию о состоянии расчетов и может принять необходимые меры для исправления выявленных расхождений и снижения рисков.

Особенности формирования акта инвентаризации расчетов по ТМЦ в пути

Цель формирования акта инвентаризации расчетов по ТМЦ в пути

Основная цель акта инвентаризации расчетов по ТМЦ в пути заключается в обеспечении достоверности и полноты информации о наличии и движении товаров компании. Это помогает предотвратить утраты и несанкционированное перемещение товаров, а также обнаружить и устранить возможные расхождения в учете.

Особенности формирования акта

При формировании акта инвентаризации расчетов по ТМЦ в пути необходимо учесть следующие особенности:

- Определить период, за который проводится инвентаризация, чтобы включить в акт все ТМЦ, находящиеся в пути в течение данного периода;

- Включить в акт информацию о следующих показателях: название ТМЦ, количество, стоимость, местоположение (склад или торговая точка), дату отправки и дату ожидаемого получения;

- Указать причины возникновения разницы между фактическими и бухгалтерскими данными, а также предложить меры по ее устранению;

- Проверить подлинность и подлинность актов-перевозчиков и других документов, подтверждающих наличие и перемещение ТМЦ;

- Оформить акт в соответствии с требованиями законодательства и внутренними правилами компании;

- Подписать акт уполномоченными лицами компании;

- Сохранить акт и связанные с ним документы в течение необходимого срока.

Формирование акта по инвентаризации расчетов по ТМЦ в пути является важной процедурой для обеспечения надежного учета и контроля за ТМЦ в транзите. Правильное заполнение акта поможет предотвратить возможные ошибки и упростит последующий анализ данных о движении товаров в компании.

Составление акта инвентаризации расчетов по ТМЦ в пути

Цель акта инвентаризации расчетов по ТМЦ в пути

Целью акта инвентаризации расчетов по ТМЦ в пути является обеспечение точности учета товаров и материалов, находящихся в пути, а также выявление возможных расхождений и ошибок в расчетах.

В акте инвентаризации должны быть указаны следующие данные:

- Наименование организации, проводящей инвентаризацию.

- Дата составления акта.

- Период, на который составляется акт.

- Список ТМЦ, находящихся в пути.

- Количество и стоимость каждой ТМЦ.

- Фактическое наличие ТМЦ.

- Расхождения, обнаруженные при инвентаризации.

Порядок составления акта инвентаризации расчетов по ТМЦ в пути

Для составления акта инвентаризации расчетов по ТМЦ в пути необходимо выполнить следующие действия:

- Определить период инвентаризации и составить список ТМЦ, находящихся в пути.

- Проверить фактическое наличие и состояние каждой ТМЦ.

- Сравнить полученные результаты с данными учета.

- Занести полученные результаты в акт инвентаризации.

- Подписать акт и утвердить его руководителем организации.

После составления акта инвентаризации расчетов по ТМЦ в пути необходимо принять меры по учету выявленных расхождений и ошибок. Рекомендуется сверить данные учета с фактическим наличием ТМЦ и провести корректировку бухгалтерских записей.

Порядок оформления акта инвентаризации расчетов по ТМЦ в пути

Для правильного оформления акта инвентаризации следует следовать определенному порядку действий:

1. Составление акта инвентаризации

Перед началом инвентаризации необходимо составить акт, который будет служить основанием для проведения процедуры. Акт должен содержать следующую информацию:

- Наименование организации;

- Дата и место составления акта;

- Цель инвентаризации;

- Состав комиссии, ответственной за проведение инвентаризации;

- Список товаров, подлежащих инвентаризации, с указанием идентификационных номеров и характеристик;

- Количество и стоимость товаров в пути;

- Результаты инвентаризации;

- Подписи членов комиссии и лица, ответственного за инвентаризацию.

2. Проведение инвентаризации

Инвентаризация проводится путем сравнения фактического наличия товаров с их учетными данными. При этом необходимо учесть:

- Товары, находящиеся в пути, должны быть сопровождаемыми документами, такими как товарные накладные или транспортные накладные;

- Необходимо проверить соответствие количества и стоимости товаров, указанных в документах, и фактического наличия в пути;

- При обнаружении расхождений между учетными данными и фактическим состоянием товаров, необходимо принять меры по их устранению и внесению соответствующих исправлений.

3. Завершение инвентаризации

По окончании инвентаризации необходимо завершить составлением акта, который должен быть подписан всеми членами комиссии и ответственным лицом. Акт должен отражать результаты проведенной инвентаризации и указывать наличие или отсутствие расхождений между учетными данными и фактическим состоянием товаров.

Акт инвентаризации является доказательством проведения инвентаризации товаров в пути и может быть использован при учете расчетов по ТМЦ и в пути и при решении спорных вопросов с поставщиками и транспортными компаниями.

Сроки и обязанности по составлению акта инвентаризации расчетов по ТМЦ в пути

Согласно законодательству, акт инвентаризации расчетов по ТМЦ в пути должен быть составлен в течение 3 рабочих дней с момента прибытия товаров на склад или точку доставки.

Основными обязанностями, связанными с составлением акта инвентаризации, являются:

- Проверка наличия и правильности оформления документов, подтверждающих поставку ТМЦ в пути.

- Физическая инвентаризация товаров, включая проверку количества, качества и соответствия сопроводительной документации.

- Составление акта инвентаризации расчетов по ТМЦ в пути, включающего подробное описание товаров, указание количества и стоимости.

- Подписание акта инвентаризации всеми участниками процесса.

- Регистрация акта инвентаризации в бухгалтерии и передача его ответственному лицу.

- В случае выявления расхождений или недостачи ТМЦ, немедленное уведомление руководства и принятие мер по установлению причин и виновных лиц.

Составление акта инвентаризации расчетов по ТМЦ в пути имеет огромное значение для точности учета и контроля товаров в процессе поставки. Соблюдение сроков и обязанностей по составлению акта помогает предотвратить финансовые потери и способствует эффективному управлению запасами.

Документы, необходимые для составления акта инвентаризации расчетов по ТМЦ в пути

Основные документы, необходимые для составления акта инвентаризации расчетов по ТМЦ в пути:

1. Документы подтверждающие передачу товаров поставщиком, такие как:

| № | Наименование | Обязательно |

|---|---|---|

| 1 | Товарные накладные | Да |

| 2 | Транспортные накладные | Да |

| 3 | Счета-фактуры | Да |

| 4 | Договоры с поставщиками | Да |

2. Документы, связанные с приемкой ТМЦ получателем, включая:

| № | Наименование | Обязательно |

|---|---|---|

| 1 | Товарно-транспортные накладные (ТТН) | Да |

| 2 | Акты приема-передачи | Да |

| 3 | Договоры с получателями | Да |

Дополнительная информация, необходимая для ведения акта инвентаризации расчетов по ТМЦ в пути:

1. Сведения о передвижении ТМЦ, включая:

- Дата отправления ТМЦ

- Дата прибытия ТМЦ

- Маршрут перемещения ТМЦ

2. Сведения о состоянии и учете ТМЦ, такие как:

- Количество ТМЦ в пути

- Единицы измерения ТМЦ

- Стоимость и общая стоимость ТМЦ

Только при наличии всех необходимых документов и информации можно правильно и точно составить акт инвентаризации расчетов по ТМЦ в пути, что обеспечит надежный учет ТМЦ и предотвратит потери или недостачи товаров.

Преимущества использования акта инвентаризации расчетов по ТМЦ в пути

Точность учета товаров

Одним из главных преимуществ акта инвентаризации расчетов по товарам в пути является возможность точно учитывать товары, находящиеся в процессе доставки. Благодаря акту, можно контролировать и однозначно определить количество и состав товаров, находящихся в пути, что позволяет предотвратить возможные утраты и недостачи. Точный учет товаров в пути также позволяет установить причину и ответственное лицо при выявлении любых несоответствий между ожидаемым и фактическим количеством товаров.

Предупреждение мошенничества и споров

Использование акта инвентаризации расчетов по товарам в пути также помогает предотвратить возможные случаи мошенничества и споров между продавцом и покупателем. Документированный учет товаров в пути позволяет иметь надежные доказательства о количестве и составе товаров, что исключает возможность конфликтов и необоснованных претензий. Таким образом, акт инвентаризации расчетов по товарам в пути помогает защитить интересы и обеих сторон сделки.

Сокращение рисков и затрат

Еще одним преимуществом использования акта инвентаризации расчетов по товарам в пути является сокращение рисков и затрат. Благодаря своевременному и точному учету товаров в пути, можно исключить возможность утраты или порчи товаров, что помогает снизить возможные финансовые потери. Кроме того, акт инвентаризации позволяет контролировать и оптимизировать затраты на доставку товаров и улучшить эффективность логистических процессов.

Упрощение процесса учета ТМЦ в пути

Однако, этот процесс часто оказывается сложным и затратным в плане времени и трудоемкости. В связи с этим, становится актуальным внедрение упрощенных методов учета ТМЦ в пути, которые позволят сократить время и ресурсы, затрачиваемые на данную операцию.

Один из способов упрощения процесса учета ТМЦ в пути – использование электронных аналогов акта инвентаризации. Электронная форма акта позволяет проводить учет ТМЦ в режиме реального времени, отслеживать перемещения и контролировать количество и состояние товаров.

Кроме того, электронный акт инвентаризации обеспечивает возможность автоматического ведения учета ТМЦ в системе электронного документооборота, что способствует устранению ошибок и предотвращению возможных потерь.

При использовании электронной формы акта инвентаризации учет процесса перемещения ТМЦ в пути осуществляется с помощью специальных программных решений. Они позволяют автоматизировать большую часть операций, связанных с учетом и контролем товаров.

Конечно, внедрение электронного учета ТМЦ в пути требует определенных затрат на приобретение и настройку необходимого программного обеспечения. Однако, эти затраты компенсируются сокращением времени, усилением контроля и сокращением возможных потерь товаров.

Повышение точности учета товарно-материальных ценностей в пути

Проблемы учета ТМЦ в пути

Одной из основных проблем учета ТМЦ в пути является отсутствие контроля за перемещением ценностей от места отправления до места назначения. В результате этого может происходить несанкционированное перемещение, задержка или потеря ТМЦ.

Также проблемой является отсутствие системы контроля за продолжительностью пути и условиями хранения. Срыв сроков доставки или неправильное хранение может привести к ухудшению качества ценностей или их повреждению.

Форма акта инвентаризации расчетов по ТМЦ в пути

Для повышения точности учета ТМЦ в пути необходимо использовать специальную форму акта инвентаризации расчетов. Эта форма должна содержать следующую информацию:

| Наименование ТМЦ | Количество | Стоимость единицы товара | Общая стоимость |

|---|---|---|---|

| ТМЦ 1 | 100 | 10 | 1000 |

| ТМЦ 2 | 50 | 20 | 1000 |

| Итого: | 2000 | ||

Также акт должен содержать информацию о дате отправления и прибытия, ответственных лицах, реквизитах перевозчика и другую информацию, необходимую для полного и точного учета ТМЦ в пути.

Использование формы акта инвентаризации расчетов по ТМЦ в пути позволит повысить точность учета, контролировать перемещение ценностей и уменьшить риски их потери или повреждения.

Улучшение контроля за передвижением ТМЦ в пути

Контроль за передвижением товарно-материальных ценностей (ТМЦ) в пути имеет важное значение для предприятий, осуществляющих коммерческую деятельность. Это связано с необходимостью обеспечения точной и актуальной информации о местонахождении и состоянии ТМЦ на всех этапах их перемещения.

Проблемы старых методов контроля

Ранее контроль за передвижением ТМЦ в пути осуществлялся с использованием бумажных документов, таких как акты инвентаризации расчетов по ТМЦ в пути. Однако этот подход имел свои недостатки:

- Высокая вероятность ошибок при заполнении бумажных документов;

- Затрудненность доступа к информации о перемещении ТМЦ в реальном времени;

- Отсутствие возможности автоматической проверки достоверности данных и выявления несоответствий;

- Длительность процесса передачи и обработки бумажных документов;

- Высокие затраты на хранение и обработку бумажной документации.

Переход к электронным формам контроля

Современные технологии позволяют улучшить контроль за перемещением ТМЦ в пути и избежать недостатков старых методов. Один из способов это осуществить – перейти к использованию электронных форм актов инвентаризации расчетов по ТМЦ в пути. Такой подход позволяет:

- Уменьшить вероятность ошибок при заполнении актов благодаря автоматическому заполнению и проверке данных;

- Получать актуальную информацию о перемещении ТМЦ в режиме реального времени;

- Быстро и легко проверять достоверность данных и выявлять несоответствия;

- Ускорить процесс передачи и обработки информации о перемещении ТМЦ;

- Снизить затраты на хранение и обработку документации благодаря электронному хранению и архивации.

Переход к электронным формам актов инвентаризации расчетов по ТМЦ в пути позволит предприятиям повысить эффективность контроля за передвижением ТМЦ и минимизировать время и ресурсы, затрачиваемые на его осуществление.