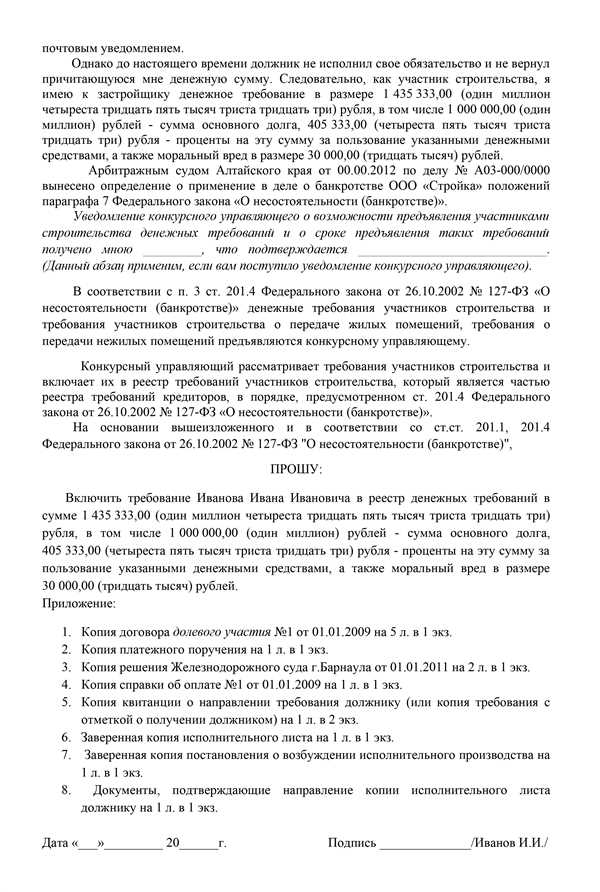

Отказ банка в аккредитации застройщика и проблемы регистрации договора участия в долевом строительстве — что нужно знать потребителям?

В современных условиях долевого строительства, когда все больше людей решаются на покупку квартиры по этой схеме, актуальным остается вопрос о надежности и безопасности сделки. Ведь приобретение жилья в долевом строительстве сопряжено с риском. Одной из проблем, которая может возникнуть при таких сделках, является отсутствие аккредитации застройщика в банке.

Аккредитация застройщика в банке — это одно из главных условий для осуществления договора участия в долевом строительстве. Она подразумевает проверку финансового состояния и надежности застройщика банком. В случае отсутствия аккредитации, покупатель может оказаться заинтересованной стороной в проблемах, связанных с неплатежеспособностью или ненадлежащим строительством.

Также важно учесть, что регистрация договора участия в долевом строительстве является обязательной процедурой, которая защищает интересы покупателя. При отсутствии регистрации, сделка может быть признана недействительной или могут возникнуть проблемы при ее исполнении.

В связи с этим, остро встает вопрос о том, как решить проблему отсутствия аккредитации застройщика и улучшить процесс регистрации договора участия в долевом строительстве. Один из способов — это усиление контроля со стороны государственных органов и ужесточение требований к застройщикам. Также важно информировать покупателей о рисках, связанных с незаконченным или ненадлежащим строительством, чтобы они могли принять взвешенное решение при выборе застройщика. Возможным решением проблемы также может быть обязательная регистрация договоров участия в долевом строительстве в специальном государственном реестре, что повысит прозрачность и безопасность сделок.

Отсутствие аккредитации застройщика в банке

Причины отсутствия аккредитации застройщика в банке

Отсутствие аккредитации может быть обусловлено различными факторами. Наиболее часто встречающиеся причины:

- Неудовлетворительная финансовая позиция застройщика, которая не позволяет ему удовлетворить требования банка для получения аккредитации.

- Нарушения законодательства в сфере долевого строительства, что может стать препятствием для получения аккредитации.

- Недостаточное количество строительных проектов, реализуемых застройщиком, для привлечения внимания и доверия со стороны банков.

Последствия отсутствия аккредитации застройщика в банке

Отсутствие аккредитации застройщика в банке влечет за собой ряд негативных последствий:

- Отсутствие возможности получения кредитных средств для финансирования строительства.

- Увеличение рисков для дольщиков, так как отсутствие аккредитации может свидетельствовать о неспособности застройщика выполнить свои обязательства.

- Отрицательное влияние на имидж застройщика и снижение доверия со стороны потенциальных покупателей.

Решение проблемы отсутствия аккредитации застройщика в банке

Одним из путей решения проблемы отсутствия аккредитации застройщика в банке является привлечение финансирования от других источников, таких как частные инвесторы или фонды. Также возможны варианты сотрудничества с другими застройщиками, которые уже имеют аккредитацию в банке.

Для более обеспеченных и стабильных застройщиков рекомендуется стремиться к получению аккредитации в банках, предоставляющих подобные услуги. Позитивный исторический фонд, репутация и финансовая устойчивость компании могут стать основной причиной получения аккредитации.

Значение аккредитации для застройщика

Первым и наиболее значимым преимуществом аккредитации является доступ к финансированию. Банк, аккредитующий застройщика, готов предоставить ему кредиты под более выгодные условия. Это может быть как кредит для развития проектов, так и кредиты для приобретения земельных участков и строительства объектов недвижимости.

Кроме того, аккредитация позволяет застройщику повысить свою репутацию и привлекать большее количество потенциальных покупателей. Многие покупатели при выборе жилья обращают внимание на аккредитацию застройщика, так как это свидетельствует о его надежности и отвественном подходе к выполнению своих обязательств.

Преимущества аккредитации для застройщика:

- Доступ к выгодным кредитным условиям: аккредитация позволяет застройщику получить кредиты с более низкой процентной ставкой и улучшенными условиями погашения.

- Повышение доверия потенциальных покупателей: аккредитация свидетельствует о финансовой стабильности и надежности застройщика, что увеличивает доверие со стороны потенциальных покупателей.

- Ускорение процесса получения разрешений и согласований: аккредитация упрощает процесс получения разрешений и согласований от государственных органов и регулирующих организаций.

- Привлечение внимания инвесторов: аккредитация застройщика может привлечь внимание инвесторов, что позволяет ему привлекать дополнительные финансовые ресурсы для реализации проектов.

Таким образом, аккредитация для застройщика имеет большое значение и может стать ключевым инструментом для успешного развития и реализации строительных проектов.

Последствия отсутствия аккредитации

Отсутствие аккредитации застройщика в банке может привести к серьезным последствиям для всех сторон, участвующих в долевом строительстве. Во-первых, это ограничивает возможности приобретения жилья для будущих покупателей. Если застройщик не имеет аккредитации, то банк не будет сотрудничать с ним, а следовательно, покупатели не смогут получить ипотечное кредитование. Кроме того, без аккредитации застройщика покупателю будет сложно доказать факт долевого строительства, что может создать неприятные юридические проблемы.

Во-вторых, отсутствие аккредитации осложняет процесс получения государственных гарантий защиты прав покупателей жилья. Для получения таких гарантий должны быть выполнены определенные требования, включая наличие аккредитации у застройщика. Без нее застройщик не сможет обеспечить гарантии и компенсацию покупателям в случае нарушения законодательства или задержки с сдачей объекта.

Дополнительно, отсутствие аккредитации может свидетельствовать о неустойчивости и недостаточной финансовой уверенности застройщика. Банк проводит тщательную проверку и оценку компетентности и надежности застройщика перед выдачей аккредитации. Если она отсутствует, то это может указывать на проблемы в финансовой устойчивости компании, что повышает риск задержек с сдачей объекта или даже его некачественной реализации.

Таким образом, отсутствие аккредитации застройщика в банке может иметь серьезные последствия для всех участников долевого строительства. Неполучение ипотечного кредита, отсутствие государственных гарантий и риски некачественной реализации проекта – лишь некоторые из проблем, которые могут возникнуть. Покупатели и застройщики должны учитывать данную проблему и обеспечить аккредитацию застройщика, чтобы обезопасить их интересы и минимизировать риски.

Сложности при регистрации договора участия в долевом строительстве

Одной из проблем является то, что без аккредитации застройщика в банке невозможно получение соответствующего займа на строительство объекта. Банк не будет рассматривать и одобрять договор участия в долевом строительстве, если не имеет доверия к застройщику.

Кроме того, регистрация договора участия в долевом строительстве также требует проведения нотариального акта. При отсутствии аккредитации застройщика в банке, нотариус может отказать в проведении данной процедуры, поскольку она сопряжена с определенными финансовыми рисками для участников.

Если же договор участия в долевом строительстве был всё-таки зарегистрирован, но застройщик неаккредитован в банке, это может привести к возникновению проблем при дальнейшем выполнении строительных работ. Банк может отказать в выделении необходимых средств для строительства, что может привести к затяжке сроков строительства и в итоге к неполадкам и проблемам с объектом.

Для решения данных сложностей, необходимо обратить внимание на аккредитацию застройщика в банке еще на начальном этапе подготовки договора участия в долевом строительстве. Также необходимо тщательно проверять все документы и требования банка для регистрации договора и своевременно исполнять их. В случае возникновения проблем, рекомендуется обратиться за юридической помощью к специалистам, чтобы максимально защитить свои интересы и права.

Регистрация договора участия в долевом строительстве

Регистрация договора проводится в Росреестре, где осуществляется государственная регистрация прав на недвижимое имущество и сделок с ним. Для успешной регистрации необходимо подготовить и предоставить полный пакет документов, включающий в себя сведения о застройщике, участках, на которых будет проводиться строительство, а также согласие на передачу права третьим лицам.

Одним из главных преимуществ регистрации договора участия в долевом строительстве является возможность обеспечить надежность и защиту прав покупателя. Регистрация подтверждает легитимность договора и гарантирует его исполнение в соответствии с законодательством. Кроме того, регистрация обеспечивает возможность внесения изменений в договор на этапе строительства, если это необходимо.

Проблемы, связанные с отсутствием регистрации договора, возникают как у застройщиков, так и у покупателей. Для застройщиков отсутствие регистрации означает невозможность получить финансирование из банка, так как большинство банков требуют зарегистрированный договор участия в долевом строительстве для выдачи кредита. Без финансирования строительство может затянуться или остановиться.

Покупатели также могут столкнуться с проблемами из-за отсутствия регистрации договора. В случае, если договор не зарегистрирован, покупатели не могут претендовать на право собственности на недвижимость до его регистрации. Это означает, что они не могут использовать недвижимость, продать ее или передать право пользования третьим лицам.

Для решения проблемы отсутствия регистрации договора участия в долевом строительстве могут быть предложены следующие пути:

- Своевременное обращение к компетентным юристам или специалистам в сфере долевого строительства, которые помогут собрать и предоставить все необходимые документы для регистрации.

- В случае отсутствия возможности получить финансирование от банка из-за отсутствия регистрации договора, можно рассмотреть возможность привлечения альтернативных источников финансирования, таких как частные инвесторы.

- Если регистрация необходима в срочном порядке, можно попробовать обратиться в специализированные организации, которые предлагают услуги по ускоренной регистрации договоров участия в долевом строительстве.

- Продажа прав третьим лицам. Если застройщик не может осуществить регистрацию договора участия в долевом строительстве, он может предложить покупателю продать свои права на договор третьим лицам, которые имеют возможность осуществить регистрацию и получить финансирование.

Необходимо отметить, что регистрация договора участия в долевом строительстве является важной процедурой, которую необходимо провести в целях обеспечения законности и защиты всех сторон. Отсутствие регистрации может вызвать проблемы как у застройщиков, так и у покупателей. Однако, существуют различные способы решения этой проблемы, включая обращение к специалистам и альтернативные источники финансирования.

Важность регистрации договора

Регистрация договора позволяет гарантировать, что застройщик имеет аккредитацию в банке и предоставляет финансовые гарантии, что, в свою очередь, защищает интересы покупателя. Это также позволяет урегулировать спорные ситуации и уменьшить возможность мошенничества со стороны застройщика.

Регистрация договора участия в долевом строительстве позволяет зафиксировать сроки завершения строительства и передачи квартиры покупателю. Это важно для обеих сторон, так как установление точных сроков позволяет покупателю планировать свои действия и застройщику контролировать процесс строительства.

Регистрация также дает возможность покупателю оспорить недобросовестные действия застройщика и требовать компенсации в случае нарушения сроков, качества строительства или неисполнения других обязательств со стороны застройщика.

Регистрация договора участия в долевом строительстве также необходима для получения юридической защиты при возникновении спорных ситуаций между сторонами. Зарегистрированный договор имеет высокий доказательственный характер и является основанием для предъявления исков и обращения в суд при необходимости.

| Преимущества регистрации договора: |

|---|

| Обеспечение прозрачности и законности долевых строительных проектов |

| Защита интересов покупателя и застройщика |

| Фиксация сроков завершения строительства и передачи квартиры |

| Возможность оспорить недобросовестные действия застройщика |

| Юридическая защита при возникновении спорных ситуаций |

Нарушения при регистрации договора

Недостаточная информация в договоре

Одним из нарушений при регистрации договора является недостаточность информации, предоставленной застройщиком. Согласно законодательству, договор должен содержать полные и достоверные сведения о застройщике, объекте строительства, этапах строительства, сроках выполнения работ, порядке оплаты, ответственности сторон и других важных условиях.

Если при регистрации договора обнаруживается недостаточность информации или ее недостоверность, дольщики могут попасть в неблагоприятную ситуацию, когда застройщик не сможет выполнить свои обязательства или не возместит ущерб. Поэтому необходимо тщательно проверять предоставляемую информацию и требовать ее полноты и достоверности.

Отсутствие аккредитации застройщика в банке

Еще одним нарушением при регистрации договора является отсутствие аккредитации застройщика в банке. Согласно Закону о долевом строительстве, застройщики должны получить аккредитацию в банке для возможности открытия счета и принятия денежных средств от дольщиков на строительство.

Отсутствие аккредитации может свидетельствовать о финансовых проблемах у застройщика или нарушении законодательства. Это может привести к затруднениям в выполнении строительных работ и неблагоприятным последствиям для дольщиков.

На пути решения данной проблемы желательно обращаться в банк, где проверяется аккредитация компании-застройщика. Также полезно обратиться в региональные органы государственной власти, которые могут предоставить информацию о наличии аккредитации.

В случае выявления нарушений при регистрации договора, важно обратиться к юристам или организациям, занимающимся защитой прав дольщиков. Своевременное обращение поможет предотвратить возможные негативные последствия и защитить свои права и интересы.

Пути решения проблемы

Существует несколько путей решения проблемы отсутствия аккредитации застройщика в банке и регистрации договора участия в долевом строительстве. Ниже представлены основные способы, которые могут помочь решить данную проблему.

1. Выбор надежного застройщика: Перед покупкой жилья в новостройке необходимо тщательно изучить информацию о застройщике. Важно убедиться в его надежности, проверить его аккредитацию в банке и наличие положительных отзывов от предыдущих клиентов.

2. Проверка документации: Покупатель должен внимательно ознакомиться с документацией на объект недвижимости, в которую он собирается вложить свои средства. Необходимо проверить наличие договора участия в долевом строительстве и его регистрацию в установленном порядке.

3. Обращение в банк: Если застройщик не имеет аккредитации в банке, то покупатель может обратиться в другой банк с просьбой рассмотреть его заявку на кредит для приобретения жилья. Сотрудники банка могут провести свою собственную проверку застройщика и принять решение о выдаче кредита, основываясь на результате этой проверки.

4. Отзыв о недействительности договора: Если договор участия в долевом строительстве не был зарегистрирован или если застройщик не выполняет свои обязательства, то покупатель может обратиться в суд с иском об отмене договора и возврате уплаченных средств.

Выбор конкретного пути решения проблемы зависит от ситуации и особых обстоятельств каждого отдельного случая. Но в целом, важно всегда быть внимательным и осмотрительным при приобретении недвижимости, чтобы избежать подобных проблем и обезопасить свои интересы.

Проблемы без аккредитации и регистрации договора

Отсутствие аккредитации застройщика в банке и нерегистрация договоров участия в долевом строительстве сопряжены с рядом серьезных проблем.

Во-первых, без аккредитации застройщика банк не будет готов предоставить финансирование проекту, поскольку это является важным подтверждением надежности и серьезности застройщика. Без финансирования строительство может быть затруднено или вовсе заблокировано.

Во-вторых, регистрация договора участия в долевом строительстве является важным для защиты прав потенциальных дольщиков. Без регистрации, договор может быть недействительным или подвержен спорам и конфликтам.

Третья проблема связана с возможными финансовыми рисками для дольщиков. Если долевой застройщик не имеет надлежащей аккредитации и договор не зарегистрирован, то возникает риск, что строительство может быть приостановлено по различным причинам, таким как финансовые проблемы или правовые споры.

Кроме того, отсутствие аккредитации и незарегистрированный договор можно рассматривать как нарушение закона, что может повлечь за собой административные или уголовные наказания для застройщика.

Для решения этих проблем необходимо соблюдать законодательные требования и процедуры. Застройщику следует обратиться в соответствующий банк для получения аккредитации, которая подтвердит его финансовую стабильность и надежность. Также необходимо зарегистрировать договор участия в долевом строительстве в установленном порядке, чтобы обеспечить защиту прав дольщиков и минимизировать возможные риски для всех сторон.

Важно помнить, что соблюдение законодательных требований и подтверждение надежности застройщика способствуют созданию устойчивой и прозрачной системы долевого строительства, удовлетворяющей интересы всех участников процесса.

Финансовые риски для покупателей

Отсутствие аккредитации застройщика в банке и неправильная регистрация договора участия в долевом строительстве создают финансовые риски для покупателей. Это может привести к потере вложенных денежных средств, задержке сроков сдачи объектов недвижимости, а также к возникновению юридических споров.

Потеря финансовых средств: Если застройщик не прошел аккредитацию в банке, это может означать, что он не соответствует финансовым требованиям и не имеет достаточных средств для завершения проекта. В случае банкротства или неплатежеспособности застройщика, покупатель может потерять свои вложенные деньги.

Задержка сроков сдачи объектов недвижимости: Неправильная регистрация договора участия в долевом строительстве может привести к задержке сроков сдачи объектов. Застройщик может столкнуться с проблемами при получении необходимых разрешений или финансировании. В результате покупатели могут оказаться в ситуации, когда имеют обязательства по оплате, но не получают готовую недвижимость в оговоренный срок.

Юридические споры: Отсутствие аккредитации и неправильная регистрация могут вызвать юридические споры между покупателем и застройщиком. Покупатель может требовать возврата денежных средств, а застройщик может отказываться выполнять свои обязательства. Распутывание таких споров может затянуться на длительное время и потребовать значительных юридических затрат.

В целях защиты интересов покупателей и снижения финансовых рисков необходимо тщательно проверять аккредитацию застройщика в банке и правильность регистрации договора участия в долевом строительстве. Также рекомендуется проконсультироваться с юристом и обратиться к специалистам в сфере недвижимости для получения полной и достоверной информации перед покупкой недвижимости в долевом строительстве.

Негативный имидж застройщика

Отсутствие аккредитации застройщика в банке и незарегистрированный договор участия в долевом строительстве существенно влияют на имидж застройщика. Это создает определенные проблемы и вызывает недоверие у потенциальных покупателей и инвесторов.

Негативный имидж застройщика может нанести серьезный ущерб его деловой репутации и финансовому положению компании. Во-первых, отсутствие аккредитации в банке говорит о непрозрачности финансовых операций и несоблюдении требований законодательства. Это может вызвать подозрения в отсутствии достаточных средств для выполнения обязательств перед покупателями и участниками долевого строительства.

Во-вторых, отсутствие регистрации договора участия в долевом строительстве означает непонятность отношений между застройщиком и покупателями. Это может привести к срыву сроков строительства, задержке сдачи объекта в эксплуатацию и другим негативным последствиям.

Негативный имидж застройщика может отразиться и на финансовом положении компании. Потенциальные инвесторы и покупатели могут отказаться от сотрудничества, опасаясь потерять свои средства. Это может привести к финансовым затруднениям для застройщика и угрозе его бизнеса.

Для решения проблемы негативного имиджа застройщика необходимо принять ряд мер. В первую очередь, застройщик должен активно работать над получением аккредитации в банке и регистрацией договоров участия в долевом строительстве. Это позволит повысить прозрачность финансовых операций и создать законные и надежные отношения с покупателями.

Вторым шагом является активная коммуникация с потенциальными покупателями и инвесторами. Застройщику следует принять участие в выставках недвижимости, проводить информационные кампании и предоставлять прозрачную информацию о проектах и финансовом положении компании. Это поможет повысить доверие и восстановить репутацию застройщика.

Также, важно соблюдать требования законодательства и договорных обязательств перед покупателями. Это включает соблюдение сроков строительства, качества выполняемых работ и соблюдение стандартов долевого строительства. В случае возникновения проблем, необходимо оперативно реагировать и искать конструктивные решения для удовлетворения интересов покупателей.

Таким образом, решение проблемы негативного имиджа застройщика требует активных действий со стороны компании. Аккредитация в банке и регистрация договоров участия в долевом строительстве, а также улучшение коммуникации с потенциальными покупателями и участниками процесса позволят восстановить доверие и улучшить репутацию застройщика.