Пени по налогам принимаются в расходы при применении Упрощенной системы налогообложения

Одним из важных аспектов налогового законодательства является вопрос о включении пеней по налогам в расходы организации. Уплата пеней, как правило, осуществляется в случае нарушения налоговых обязательств и может значительно повлиять на финансовую состоятельность предприятия.

Согласно действующему законодательству, пени по налогам относятся к расходам по налоговому учету организаций, работающих в системе упрощенной системы налогообложения (УСН). Сумма пеней учитывается в составе расходов предприятия и может быть учтена при подсчете налоговой базы и дальнейшем расчете налоговых обязательств.

Однако стоит отметить, что пени по налогам являются недостаточно строго регламентированным понятием. В практике учета возникают разные толкования и применение различных подходов к учету пеней. Пояснения и разъяснения по данному вопросу приводятся в налоговой и бухгалтерской литературе, а также в методических рекомендациях и письмах Минфина.

Пени по налогам включаются в расходы

При ведении бизнеса неизбежно возникают ситуации, когда предприятие сталкивается с необходимостью уплаты пеней за налоговые нарушения. При этом многие предприниматели задаются вопросом: можно ли включать суммы пеней в расходы и как это сделать правильно.

Особенности учета

Согласно статье 264 Налогового кодекса Российской Федерации, пени за налоговые нарушения включаются в состав расходов организации. Это означает, что предприятие может уменьшить налогооблагаемую прибыль на сумму уплаченных пеней и, соответственно, уменьшить налоговую нагрузку.

Для того чтобы правильно включить пени в расходы, необходимо соблюдать ряд условий. Во-первых, пени должны быть уплачены в соответствии с требованиями налогового законодательства и оформлены документально.

Во-вторых, пени должны быть связаны с осуществлением предпринимательской деятельности и быть необходимыми для получения дохода. Это означает, что пени должны быть результатом нарушения налоговых обязательств, вызванных деятельностью предприятия.

Учет пеней по УСН

Если организация ведет учет по упрощенной системе налогообложения (УСН), то включение пеней в расходы осуществляется также в соответствии с требованиями Налогового кодекса.

Согласно п. 4 статьи 346.12 Налогового кодекса, при определении объекта налогообложения по УСН, организации разрешено включать в состав расходов пени за несвоевременную уплату налогов.

Таким образом, предприятие, ведущее учет по УСН, может уменьшить налогооблагаемую базу на сумму уплаченных пеней и, следовательно, снизить налоговую нагрузку.

Важно отметить, что для того чтобы включить пени в расходы, организация должна вести учет и подтверждать факт уплаты пеней. Для этого необходимо соблюдать требования бухгалтерского учета и предоставлять налоговым органам соответствующую отчетность и документацию.

УСН: что это означает и как работает

УСН применяется к малым предприятиям, чей годовой доход не превышает определенную сумму, устанавливаемую законодательством. Это позволяет предпринимателям сосредоточиться на своей основной деятельности и не тратить время на сложные бухгалтерские расчеты и отчетность.

В рамках УСН предпринимателю необходимо уплачивать единый налог, который рассчитывается исходя из выручки или дохода предприятия. Размер этого налога определяется законодательством и зависит от вида деятельности предприятия.

Особенности УСН:

- Упрощенная бухгалтерия: При использовании УСН предприниматель освобождается от множества сложных расчетов и отчетов, что существенно экономит время и упрощает процесс ведения бухгалтерии.

- Единый налог: Предпринимателю необходимо уплачивать единую ставку налога, которая рассчитывается исходя из выручки или дохода предприятия. Это позволяет предсказуемо планировать бюджет и избежать неожиданных налоговых платежей.

- Ограничения по виду деятельности: Не все виды деятельности могут применять УСН. Законодательство устанавливает ограничения по видам деятельности, которые могут пользоваться данным налоговым режимом.

Пени по налогам включаются в расходы по УСН

Существует мнение о том, что пени по налогам не могут быть включены в расходы при применении УСН. Однако, в соответствии с законодательством, пени по налоговым платежам также могут быть учтены в расходах при рассчете единого налога.

В случае неуплаты налогов в установленный срок, предприниматель обязан уплатить дополнительные суммы в виде пеней. При использовании УСН эти пени могут быть учтены в составе расходов, что позволяет снизить ежегодную налоговую базу и, как следствие, сумму единого налога.

Следует отметить, что для возможности включения пени по налогам в расходы, предприниматель должен предоставить соответствующие документы, подтверждающие факт уплаты пеней.

Пени по налогам: понятие и причины

Основной причиной возникновения пеней является несвоевременная уплата налогов или их неполная оплата. Если плательщик не выполнил свои налоговые обязательства в полном объеме или не уплатил налоги вовремя, ему начисляются пени на основании действующего законодательства.

Однако пеня может возникнуть не только в случае нарушения сроков или неполной оплаты налогов, но и при подаче неправильной или неполной декларации, а также при уклонении от уплаты налогов.

Целью установления пеней по налогам является мотивация плательщиков к своевременному и полному исполнению налоговых обязательств. Они способствуют укреплению налоговой дисциплины и содействуют правильному взиманию налоговых платежей.

Включение пеней по налогам в расходы по упрощенной системе налогообложения (УСН) является справедливым, поскольку они возникают в результате нарушения налоговой дисциплины плательщиком и представляют собой дополнительные издержки его деятельности.

Как пени влияют на расходы по УСН

Однако, в соответствии с законодательством РФ, пени по налогам включаются в расходы по УСН. Это означает, что предприниматели, работающие по УСН, имеют право включить суммы пеней в общий исчисленный налоговый доход и уменьшить таким образом налоговую базу. Такое положение обеспечивает возможность более лояльного налогообложения при наличии пеней.

Включение пени по налогам в расходы по УСН позволяет предпринимателям снижать общую сумму налога, который они должны уплатить государству. При этом, сумма пеней учитывается в налоговом периоде, в котором она была уплачена. Таким образом, предприниматель может получить дополнительные налоговые льготы за счет учета пеней в расходах.

Важно отметить, что включение пени в расходы по УСН возможно только в том случае, если предприниматель действительно заплатил пени. Если пени были начислены, но не были оплачены, они не могут быть включены в расходы. Поэтому, чтобы воспользоваться льготой по включению пени в расходы, необходимо своевременно оплачивать налоговые задолженности и избегать их накопления.

Таким образом, пени по налогам могут влиять на расходы по УСН путем снижения налоговой базы. Включение пеней в общий исчисленный налоговый доход позволяет предпринимателям снижать налоговые платежи и получить дополнительные налоговые льготы. Однако, для этого необходимо своевременно оплачивать налоговые задолженности и избегать накопления пеней.

Пени по налогам и отчетность

По согласованной методике пени по налогам могут включаться в состав расходов по УСН. Это означает, что предприниматель имеет право учесть сумму пеней при подсчете налогооблагаемой базы и определении размера налогооблагаемой прибыли. Это позволяет уменьшить прибыль и, как следствие, налоговую нагрузку.

Особенности включения пени в расходы по УСН

Пени по налогам включаются в рамках общего порядка учёта расходов предпринимателя. В виду особенностей усеченного характера УСН и упрощенной бухгалтерской отчетности, пени объединяются с другими расходами и учитываются в общих суммах.

Сумма начисленных пени учитывается в качестве дополнительной статьи в финансовой отчетности предпринимателя, а именно в разделе Прочие расходы. При составлении данных отчетов, предприниматель должен точно указывать сумму пеней и решить функцию прибыли.

Ведение отчетности по пеням по налогам

При подтверждении суммы пени предпринимателем, в большинстве случаев, требуется предоставление документов, которые подтверждают правомерность начисления пени. Это могут быть различные справки от налоговых инспекций или надлежаще заверенные расчеты.

Документы, подтверждающие начисление пени по налогам, следует хранить вместе с остальными финансовыми отчетами предпринимателя. Такое подтверждение необходимо для подтверждения факта начисления пени в случае проверки со стороны налоговых органов.

| Преимущества включения пени по налогам в расходы: |

|---|

| Уменьшение прибыли и налоговой нагрузки; |

| Сохранение документов для подтверждения начисления пени; |

| Соблюдение требований налогового законодательства по учету расходов. |

Как правильно учесть пени в бухгалтерии

В случае учета пеней по налогам в бухгалтерии, необходимо использовать таблицу, в которой указываются следующие данные:

| Дата платежа | Сумма платежа | Сумма пени | Общая сумма |

|---|---|---|---|

| 01.01.2022 | 10000 руб. | 500 руб. | 10500 руб. |

| 15.01.2022 | 15000 руб. | 1000 руб. | 16000 руб. |

В таблице указывается дата платежа, сумма платежа, сумма пени и общая сумма, которая включает в себя как платеж, так и пени.

При учете пеней в бухгалтерии необходимо учитывать следующие моменты:

- Пени по налогам относятся к расходам предприятия и учитываются в соответствующих счетах учета.

- Пени должны быть отражены в финансовой отчетности предприятия.

- Пени учитываются в налоговой декларации и подлежат уплате.

- Предприниматели должны внимательно следить за сроками и правильно учитывать пени в бухгалтерии, чтобы избежать штрафных санкций со стороны налоговых органов.

Корректный учет пеней в бухгалтерии поможет предприятию избежать финансовых проблем и сохранить репутацию надежного партнера.

Какие пени могут быть исключены из расходов

Хотя пени по налогам включаются в общие расходы при уплате единого сельскохозяйственного налога (УСН), есть некоторые случаи, когда они могут быть исключены из расчета налогооблагаемой базы. Вот несколько примеров:

| Ситуация | Пени можно исключить, если |

|---|---|

| Расчет пеней происходит в результате непредвиденных обстоятельств или судебного решения | Вы можете исключить пени из расходов, если они были образованы в результате непредвиденных обстоятельств, например, наводнения или пожара, или если было принято судебное решение о выплате пеней. |

| Выплаты пеней происходят по причине нарушения налогоплательщиком законодательства | Если пени были образованы из-за нарушения налогового законодательства (например, неправильного заполнения налоговой декларации или невыплаты налогов вовремя), они не могут быть включены в расходы по УСН. |

| Пеня была выплачена с целью избежать уплаты налога | Если пеня была выплачена в качестве штрафа налоговой инспекции для избежания уплаты налога, она не может быть считана расходом исходя из УСН. |

Во всех других случаях, пени по налогам следует учитывать как составляющую общих расходов по УСН. Важно помнить о правильном документальном подтверждении всех расходов, включая пени, в случае проверки налоговыми органами.

Возможные последствия просрочки платежей

Предусмотренные Законом о налогах и сборах РФ, пени налагаются на сумму неуплаченных налогов после истечения установленного законом срока. В случае УСН, пеня рассчитывается на основании применяемой ставки Центрального банка РФ по действующей на день начисления пени процентной ставке.

Помимо пени, просрочка платежей может повлечь за собой иные негативные последствия для предпринимателя. Среди них:

| Возможные последствия просрочки платежей |

|---|

| 1. Нарушение сроков декларирования и уплаты налогов |

| 2. Привлечение к административной и/или уголовной ответственности |

| 3. Увеличение суммы задолженности за счет начисления пени на неуплаченные суммы |

| 4. Блокировка счетов и иных активов организации |

| 5. Потеря исковой давности на взыскание задолженности |

| 6. Ухудшение кредитной истории предпринимателя |

Для предотвращения возможных последствий просрочки платежей рекомендуется внимательно контролировать сроки и правильность уплаты налогов, а также своевременно исполнять все обязательства перед налоговыми органами.

Как снизить пени по налогам

Пени по налогам могут стать серьезной нагрузкой для предпринимателя. Они увеличивают сумму задолженности и могут привести к серьезным финансовым проблемам. Однако, есть несколько способов, которые помогут снизить пени по налогам и избежать дополнительных затрат.

1. Своевременно погашайте налоговые задолженности

Самый простой способ избежать пени по налогам — своевременно погашать налоговые задолженности. Постарайтесь всегда вовремя подавать налоговую декларацию и оплачивать налоги. Если у вас возникли проблемы с финансами, обратитесь в налоговую службу для заключения рассрочки или разделения платежей.

2. Воспользуйтесь мерами государственной поддержки

В некоторых случаях, правительство предоставляет меры государственной поддержки для снижения пени по налогам. Например, в рамках амнистии по налогам участники смогут получить скидку на пени и штрафы. Внимательно изучите действующие программы поддержки и воспользуйтесь ими, чтобы снизить свои налоговые обязательства.

В целом, снизить пени по налогам можно, если будете своевременно и правильно вносить платежи, а также воспользоваться существующими программами государственной поддержки. Будьте внимательны и постоянно контролируйте свои налоговые обязательства, чтобы избежать накопления пеней и штрафов.

Судебная защита от пеней

Судебная защита от пеней является правовым механизмом, позволяющим предпринимателям оспаривать законность наложения пеней по налогам. Для этого необходимо обратиться в арбитражный суд с заявлением о признании акта налогового органа незаконным.

Важно отметить, что предприниматель может обратиться в суд только в том случае, если он не согласен с размером пени, аргументируя свою позицию несправедливостью наложения штрафа или невозможностью его уплатить.

Процедура судебной защиты от пеней

Процедура судебной защиты от пеней включает следующие этапы:

- Подача заявления в арбитражный суд о признании акта налогового органа незаконным. Заявление должно содержать все необходимые документы и аргументацию противоположной позиции.

- Рассмотрение данного заявления арбитражным судом. Судьи анализируют представленные доказательства и документы, а также слушают аргументацию сторон. В результате суд может принять решение о признании акта незаконным и снятии пени.

- Если предприниматель не согласен с решением арбитражного суда, он имеет право подать апелляцию в вышестоящую инстанцию — арбитражный апелляционный суд.

- В случае отказа арбитражного апелляционного суда, предприниматель может обратиться в Высший Арбитражный Суд Российской Федерации.

Подготовка к судебной защите

Перед обращением в суд необходимо хорошо подготовиться, чтобы обеспечить максимальные шансы на успешное решение в пользу предпринимателя:

- Внимательно изучить акт налогового органа и выявить все его недостатки, ошибки и несоответствия законодательству.

- Собрать все необходимые документы и подготовить аргументацию по каждому факту, подтверждающему неправомерность наложения пеней.

- Получить квалифицированную юридическую помощь со стороны опытного адвоката, специализирующегося в налоговом праве.

Судебная защита от пеней может занять некоторое время, поэтому предпринимателю следует быть готовым к тому, что процесс может затянуться. Однако, благодаря тщательной подготовке и профессиональной юридической помощи, предприниматель имеет шансы на положительное решение суда и снижение финансовой нагрузки, связанной с пенями по налогам.

Как узнать о наличии пени по налогам

Существуют несколько способов узнать о наличии пени по налогам:

- Проверка налогового кабинета на сайте налоговой службы. Для этого необходимо зайти на официальный сайт налоговой службы и авторизоваться в своем налоговом кабинете. В кабинете можно получить информацию о задолженностях по налогам, а также о суммах пени, начисленных на них.

- Запрос в налоговую инспекцию. Если у вас возникли сомнения относительно наличия пени по налогам, вы можете обратиться в ближайшую налоговую инспекцию и запросить информацию о возможных задолженностях и пенях.

- Консультация бухгалтера или налогового консультанта. Если вы не уверены, как узнать о наличии пени по налогам или желаете получить дополнительную информацию об этом вопросе, рекомендуется обратиться к профессиональному бухгалтеру или налоговому консультанту, который поможет разобраться в вашей налоговой ситуации.

Важно помнить, что налоговые органы могут начислить пени по налогам в случае несвоевременной уплаты или неправильной декларирования доходов. Поэтому регулярное самостоятельное контролирование платежей и своевременная корректировка возможных ошибок могут помочь избежать неприятных ситуаций и лишних затрат.

Что происходит при неуплате пеней по налогам

Неуплата пеней по налогам может привести к серьезным последствиям для вашего бизнеса. В случае установления задолженности по уплате налогов, в том числе пеней, налоговый орган обязан применить меры взыскания.

Основными мерами взыскания являются:

- Удержание суммы задолженности из банковских счетов предпринимателя.

- Арест имущества, принадлежащего предпринимателю.

- Назначение административных штрафов.

- Лишение предпринимателя права заниматься определенной видов деятельности.

- Принудительное изъятие имущества для погашения задолженности.

Кроме того, неуплата пеней по налогам может повлечь за собой блокировку банковских счетов предпринимателя или его подотчетных лиц. Это означает, что нельзя будет проводить операции с указанными счетами без разрешения налогового органа.

Следует отметить, что при наличии долга по уплате пеней по налогам предпринимателю могут быть отказаны в получении государственных услуг, включая выдачу лицензий, разрешений и сертификатов. Также возможны проблемы с получением кредитов и других финансовых услуг.

Поэтому очень важно своевременно уплачивать пени по налогам, чтобы избежать негативных последствий для вашего бизнеса и сохранить репутацию исполнительного и надежного налогоплательщика.

Наиболее распространенные ошибки при учете пени

Включение пени по налогам в расходы по упрощенной системе налогообложения (УСН) может быть сложной задачей для многих предпринимателей. В случае неправильного учета пени могут возникнуть существенные налоговые и финансовые проблемы. Рассмотрим наиболее частые ошибки, совершаемые при учете пени:

1. Неправильное определение основной суммы

Одной из основных ошибок является неправильное определение основной суммы, по которой начисляются пени. Иногда предприниматели пропускают расчеты основной суммы налога и начисляют пени от ошибочно установленной суммы. В результате это может привести к переплате пени или ее недоплате.

2. Нарушение сроков уплаты пени

Еще одной распространенной ошибкой является нарушение сроков уплаты пени. При этом предприниматели могут сталкиваться с дополнительными штрафами и неустойками. Чтобы избежать таких проблем, необходимо строго соблюдать сроки уплаты пени.

3. Неправильное учетное оформление пени

Часто предприниматели допускают ошибки при учетном оформлении пени. Это может быть связано с неправильным указанием кода бюджетной классификации или сопутствующей информации. В таком случае пени могут быть признаны неаккуратно учтенными, что может повлечь за собой дополнительные проверки со стороны налоговых органов.

4. Отсутствие правильной документации

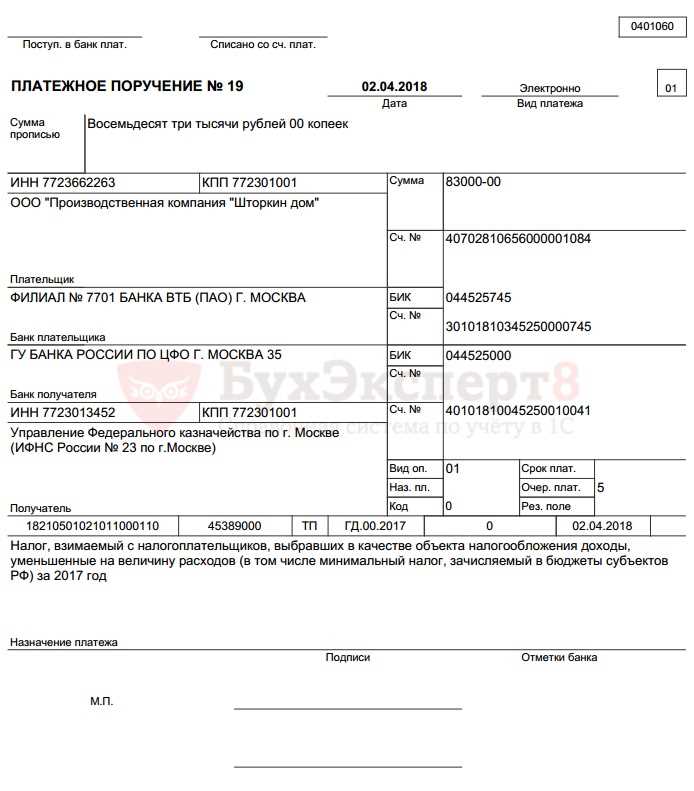

Отсутствие правильной документации, подтверждающей факт начисления и уплаты пени, является еще одной распространенной ошибкой. Предприниматели должны сохранять все необходимые документы — платежные поручения, акты сверки, счета-фактуры и другие документы, подтверждающие оплату пени.

Следует помнить, что каждая ошибка при учете пени может повлечь за собой серьезные финансовые последствия. Поэтому рекомендуется внимательно изучить правила и требования при учете пени по налогам в рамках упрощенной системы налогообложения и быть внимательными в процессе ведения бухгалтерии.