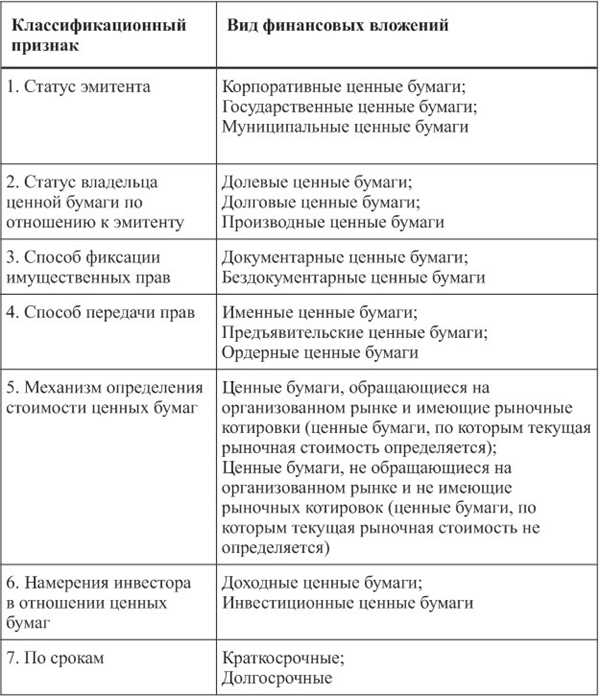

Переоценка финансовых вложений в налоговом учете — рыночная стоимость в налоговых отчетах

Финансовые вложения – это один из ключевых элементов в учете компаний, которые являются владельцами акций, облигаций, долгосрочных векселей и других финансовых инструментов. Информация о стоимости этих вложений важна для правильного ведения бухгалтерии и определения налоговых обязательств. Тем не менее, учет финансовых вложений является достаточно сложной задачей, требующей внимательного изучения и применения соответствующих правил и нормативов.

Переоценка финансовых вложений – это процедура, которая позволяет компаниям корректировать значение своих активов в соответствии с изменениями их рыночной стоимости. Она необходима для того, чтобы находиться в соответствии с Международными стандартами финансовой отчетности и обеспечивать более точные данные о состоянии компании.

В налоговом учете, как правило, используется истинная стоимость финансовых вложений. Истинная стоимость определяется исходя из первоначальной стоимости при покупке и дальнейших изменений по номиналу. Однако, в некоторых случаях, для целей уплаты налогов, получение данных о рыночной стоимости финансовых вложений может быть необходимым.

Влияние налогового учета на финансовые вложения:

Налоговый учет играет ключевую роль в оценке и учете финансовых вложений. Он определяет как и когда приходится учитывать доходы, расходы и изменения стоимости этих вложений. Налоговый учет также влияет на уплату налоговых обязательств, что делает его важным аспектом финансового планирования и принятия решений.

Истинная стоимость и рыночная стоимость:

При оценке финансовых вложений, важно различать истинную стоимость и рыночную стоимость. Истинная стоимость отражает истинную ценность вложения и основывается на внутренних факторах организации, таких как производительность, потенциал роста и конкурентные преимущества.

С другой стороны, рыночная стоимость определяется внешними факторами рынка, такими как спрос и предложение, оценка аналитиков и рыночная конъюнктура. Рыночная стоимость может значительно отличаться от истинной стоимости вложений, особенно в условиях изменчивости финансовых рынков.

Важным аспектом налогового учета финансовых вложений является выбор метода оценки и учета. В зависимости от метода оценки, истинная стоимость или рыночная стоимость могут быть использованы для определения стоимости и прибыли от вложений.

Влияние налогового учета на финансовые решения:

Налоговый учет финансовых вложений может оказывать существенное влияние на финансовые решения организации. Он может повлиять на выбор стратегии инвестирования, срок вложений и способы оценки и учета.

Например, налоговая политика может предусматривать особые налоговые льготы или льготные налоговые ставки для определенных видов финансовых вложений. Это может стимулировать организации выбирать избранные виды инвестиций, направляя их финансовые ресурсы в определенные отрасли или секторы экономики.

Влияние налогового учета на финансовые вложения также может проявиться в принятии решений о реализации или удержании инвестиций, так как налоговые обязательства могут существенно варьироваться в зависимости от времени и суммы прибыли от вложений.

| Преимущества налогового учета: | Недостатки налогового учета: |

|---|---|

| Позволяет получать налоговые вычеты и льготы | Ограничивает гибкость финансовых решений |

| Обеспечивает учет изменений стоимости вложений | Требует дополнительных усилий и ресурсов для соблюдения законов и нормативов |

| Позволяет учесть налоговые последствия финансовых решений | Может создавать сложности в расчете прибыли и убытков |

В целом, налоговый учет оказывает значительное влияние на финансовые вложения. Он помогает организациям оценивать и учитывать истинную и рыночную стоимость вложений, а также принимать обоснованные финансовые решения, учитывая налоговые последствия.

Переоценка финансовых активов и их истинная стоимость

Истинная стоимость активов выражается в их действительной рыночной цене, которая может значительно отличаться от их стоимости в бухгалтерском учете. Переоценка финансовых активов позволяет компаниям учитывать изменения рыночных условий и актуализировать стоимость своих активов на основе текущей ситуации на рынке.

Необходимость переоценки финансовых активов

Переоценка финансовых активов является неотъемлемой частью финансового анализа и позволяет компаниям более точно оценить свою финансовую позицию. Изменение рыночных условий может привести к значительным изменениям в стоимости активов, что влияет на их ликвидность и способность компании удовлетворить свои обязательства.

Важно отметить, что переоценка финансовых активов может быть необходима не только в случае существенных изменений на рынке, но также при проведении аудита или в соответствии с требованиями законодательства. Регулярная переоценка активов позволяет компании быть в курсе текущих цен на рынке и принимать взвешенные решения в планировании своих финансовых операций.

Основные методы переоценки финансовых активов

Существует несколько методов переоценки финансовых активов, включая:

- Метод рыночных цен — основан на определении стоимости активов на основе текущих цен на рынке.

- Метод доходности — определяет стоимость активов на основе ожидаемых денежных потоков, которые они приносят владельцу.

- Метод сравнительных показателей — использует анализ сравнимых компаний или аналогичных активов для определения стоимости активов.

Выбор метода переоценки зависит от характера активов, предоставляемой информации и целей оценки. Компании могут использовать один или несколько методов в соответствии с их потребностями.

В конце процесса переоценки финансовых активов, компания должна осуществить правильную отражение их стоимости в налоговом учете. Это важно для достоверности финансового отчета и соответствия требованиям налогового законодательства.

Возможность использования рыночной цены в налоговом учете

В налоговом учете оценка финансовых вложений играет ключевую роль, так как она определяет налоговый результат предприятия. Традиционно в таких ситуациях использовалась истинная стоимость активов, основываясь на бухгалтерской информации. Однако, в последнее время наблюдается тенденция к использованию рыночной цены в качестве основы для оценки финансовых вложений.

Преимущества использования рыночной цены в налоговом учете достаточно очевидны. Во-первых, рыночная цена отражает наиболее актуальную стоимость активов на момент оценки, учитывая текущие рыночные условия. Это позволяет избежать переоценки или недооценки активов, что может существенно повлиять на налоговый результат предприятия.

Во-вторых, использование рыночной цены позволяет снизить риски ошибочной оценки активов. Бухгалтерская оценка активов может основываться на различных предположениях и методиках, которые могут быть не всегда точными и надежными. В то же время, рыночная цена основывается на реальных сделках и торговых операциях, что делает ее более достоверной и объективной.

Использование рыночной цены в налоговом учете также позволяет обеспечить большую прозрачность и сопоставимость данных предприятий. Благодаря использованию унифицированного и широко применимого стандарта оценки активов по рыночной цене, можно легко сравнить результаты различных предприятий и провести анализ ситуации на рынке в целом.

Однако, следует заметить, что использование рыночной цены в налоговом учете может вызвать некоторые сложности и противоречия существующим нормативным актам. Например, в случае отсутствия оборотов и сделок на рынке, определение рыночной цены может быть затруднительным. Также возникают вопросы по согласованию стандартов оценки и налогового законодательства, особенно в случае использования отдельных методов оценки, которые могут отличаться от установленных налоговыми органами.

Таким образом, возможность использования рыночной цены в налоговом учете представляет собой значительный шаг вперед в развитии учетных практик и повышении качества информации в налоговой сфере. Однако, необходимо учитывать все сложности и особенности использования рыночной цены, чтобы обеспечить адекватную оценку и соблюдение требований налогового законодательства.

Преимущества переоценки финансовых вложений

1. Более точное отражение стоимости активов и пассивов

Переоценка финансовых вложений позволяет компаниям корректировать стоимость своих активов и пассивов с учетом текущих рыночных условий. Таким образом, компании могут более точно отражать свои реальные финансовые показатели и учесть возможные изменения стоимости вложений.

2. Улучшение финансовой отчетности и принятие обоснованных решений

Переоценка финансовых вложений помогает компаниям предоставлять более достоверную и надежную финансовую отчетность. Это особенно важно при принятии решений, связанных с финансовыми вложениями, такими как продажа активов или погашение долга. Правильная оценка стоимости вложений позволяет сделать обоснованный выбор и снизить финансовые риски.

Кроме того, переоценка финансовых вложений может помочь предотвратить недостаточное или завышенное оценивание активов и пассивов компании, что часто ведет к искажению финансовых показателей и неправильному принятию управленческих решений.

Таким образом, переоценка финансовых вложений является необходимым инструментом для достоверного отражения стоимости активов и пассивов компании в отчетности. Она помогает компаниям более точно представлять свои финансовые показатели, улучшать финансовую отчетность, принимать обоснованные решения и снижать финансовые риски.

Правила переоценки активов в налоговом учете

1. Условия переоценки активов

Переоценка активов возможна при наличии определенных условий, определенных налоговым законодательством. Эти условия могут включать определенный срок использования актива, его ликвидность, изменение внешних рыночных факторов и другие факторы, предусмотренные законодательством.

2. Оценка активов

Оценка активов для целей налогового учета должна быть проведена с использованием объективных методов и средств оценки, соответствующих типу актива. При этом необходимо учесть все факторы, которые могут повлиять на рыночную стоимость актива, такие как изменение спроса и предложения, изменение конъюнктуры рынка и прочие факторы.

3. Правила учета переоценки

Переоценка активов в налоговом учете требует проведения нескольких этапов. Во-первых, необходимо провести оценку активов и определить их рыночную стоимость. Затем происходит учет изменений стоимости активов, при этом старая стоимость активов выполняет роль изначального базиса. Наконец, реализация активов должна быть проведена по обновленной стоимости, что позволяет компаниям учесть реальные денежные средства, полученные от продажи активов, при определении налоговой базы.

В целом, правила переоценки активов в налоговом учете направлены на обеспечение объективности оценки стоимости активов, а также учет реальных денежных потоков, связанных с реализацией активов. Регулярная переоценка активов позволяет компаниям актуализировать свою отчетность и учитывать изменения в рыночных условиях, что способствует достоверности финансовой информации.

Влияние рыночной стоимости на налоговую базу

Рыночная стоимость актива определяется его ценой на открытом рынке. Такой подход позволяет учесть текущую реальную стоимость активов и обязательств налогоплательщика и более точно отражает их финансовое положение.

Влияние рыночной стоимости на налоговую базу может быть двояким. С одной стороны, повышение рыночной стоимости активов может привести к увеличению налоговой базы и следовательно увеличению налоговых платежей. С другой стороны, ликвидация активов по рыночной стоимости может привести к установлению ниже стоимости учета и, как следствие, к уменьшению налоговых обязательств.

Преимущества использования рыночной стоимости

Основные преимущества использования рыночной стоимости для определения налоговой базы включают:

- Точность: рыночная стоимость отражает современные рыночные условия и более точно отражает финансовое положение компании.

- Прозрачность: рыночная стоимость легко доступна на открытом рынке, что делает процесс ее определения прозрачным и объективным.

- Сопоставимость: использование рыночной стоимости позволяет сопоставлять финансовые показатели разных компаний и сравнивать их результаты на основе общих критериев.

Риски использования рыночной стоимости

Однако, использование рыночной стоимости в налоговом учете не лишено рисков:

- Волатильность рынка: рыночная стоимость активов может значительно изменяться из-за волатильности финансовых рынков, что может привести к изменению налоговых обязательств.

- Иллюзорность стоимости: иногда рыночная стоимость актива может существенно отличаться от его истинной стоимости, что может исказить финансовую отчетность и налоговую базу.

- Ограничения рыночной стоимости: не все активы могут быть оценены по рыночной стоимости, особенно в случае уникальных или некоторых нетрадиционных активов.

Несмотря на риски, использование рыночной стоимости активов и обязательств в налоговом учете позволяет более точно отражать текущее финансовое положение компании и сравнивать результаты на основе общих критериев.

Различия между истинной и рыночной стоимостью финансовых активов

Истинная стоимость финансовых активов отражает их фактическую стоимость, определенную на основе внутренних факторов и информации о компании или оцененную в соответствии с определенными стандартами. Она основывается на фундаментальных факторах организации, таких как доходность, риски, потенциал роста и финансовое положение. Истинная стоимость отражает внутреннюю ценность актива для владельца.

С другой стороны, рыночная стоимость финансовых активов определяется в результате взаимодействия спроса и предложения на рынке. Она отражает актуальные цены, по которым активы торгуются на открытом рынке или бирже. Рыночная стоимость указывает на воспринимаемую ценность активов внешними инвесторами и трейдерами, которые формируют цены на основе своих ожиданий и оценок.

Главное отличие между истинной и рыночной стоимостью финансовых активов заключается в источнике информации. Истинная стоимость базируется на внутренних факторах, таких как финансовая отчетность, анализы компании и прогнозы будущих результатов. Рыночная стоимость, с другой стороны, формируется внешними участниками рынка на основе информации, доступной им о компании и общих тенденциях рынка.

Оценка по истинной стоимости является более консервативной и основывается на длительной перспективе. Она учитывает долгосрочные факторы и дает представление о долгосрочной ценности активов. Рыночная стоимость, с другой стороны, может быть более волатильной и изменяться относительно быстро в ответ на изменение спроса и предложения.

Заключение:

Различия между истинной и рыночной стоимостью финансовых активов влияют на процессы области налогового учета. Владельцы активов, учитывая их истинную стоимость, различаются от внешних участников рынка, которые оценивают активы с точки зрения рыночной стоимости. Понимание этих различий позволяет участникам рынка и налоговым службам правильно оценивать и учетно отражать финансовые активы, а также принимать во внимание риск переоценки активов налоговой инспекцией.

Важно: В процессе учета финансовых активов рекомендуется использовать информацию, которая в наибольшей степени отражает долгосрочную ценность активов и соответствует признанным стандартам в области налогового учета.

Возможные риски и негативные последствия переоценки

1. Потеря доверия со стороны инвесторов.

Переоценка финансовых вложений может привести к потере доверия со стороны инвесторов, особенно если она происходит слишком часто или без учета реального состояния рынка. Инвесторы могут сомневаться в достоверности финансовой отчетности компании и в ее финансовой устойчивости.

2. Негативное влияние на репутацию компании.

Переоценка финансовых вложений может негативно сказаться на репутации компании, особенно если она связана с несоответствием ожиданиям инвесторов или ситуацией, когда компания преувеличивает свои финансовые результаты. Это может привести к потере клиентов, партнеров и инвесторов.

3. Финансовые потери.

Переоценка финансовых вложений может привести к финансовым потерям для компании, особенно если она устанавливает завышенную стоимость активов. Это может привести к внезапному увеличению налоговых обязательств и снижению прибыли компании.

4. Юридические последствия.

Неправильная или необоснованная переоценка финансовых вложений может привести к юридическим последствиям для компании. Инвесторы или правоохранительные органы могут обратиться с претензией к компании за неправомерные действия или манипуляцию с финансовой информацией.

5. Нарушение законодательства.

Переоценка финансовых вложений может привести к нарушению законодательства, особенно если действия компании не соответствуют требованиям налогового или бухгалтерского учета. В результате компания может столкнуться с административными или уголовными санкциями.

В целом, переоценка финансовых вложений может повлечь за собой серьезные риски и негативные последствия для компании. Поэтому, перед принятием решения о переоценке, необходимо тщательно провести анализ и учесть возможные риски.

Потенциальные преимущества и недостатки рыночной оценки

Рыночная оценка активов в налоговом учете имеет ряд преимуществ и недостатков, которые следует учитывать при принятии решений компанией.

Среди потенциальных преимуществ рыночной оценки можно выделить:

- Объективность: Рыночная оценка основана на фактических данных и рыночных условиях, что делает ее объективной и независимой от внутренних факторов компании. Это позволяет увязывать стоимость активов с реальной рыночной ситуацией.

- Точность: Рыночная оценка учитывает текущие тенденции и изменения на рынке, что может привести к более точной стоимости активов по сравнению с их истинной стоимостью. Точная оценка позволяет лучше понимать финансовое положение компании и принимать более обоснованные решения.

- Простота в применении: Рыночная оценка основывается на публично доступных данных о ценах и сделках на рынке, что делает ее простой в применении и обновлении при необходимости.

Однако рыночная оценка также имеет некоторые недостатки, которые необходимо учитывать:

- Неучет индивидуальных особенностей активов: При рыночной оценке может не учитываться уникальный характер и состояние активов компании, что может привести к недостоверной искаженной стоимости. Это особенно важно для редких или уникальных активов.

- Неопределенность рыночной ситуации: Рыночная оценка активов может быть подвержена колебаниям рыночной ситуации, что может влиять на их стоимость. Это может привести к нестабильности в учете и финансовых показателях компании.

В целом, рыночная оценка активов в налоговом учете является полезным инструментом для компании, однако необходимо учитывать и преимущества и недостатки данной методики в зависимости от конкретной ситуации.

Регулирование переоценки финансовых вложений

Однако, проведение переоценки финансовых вложений требует соблюдения определенных правил и норм, установленных законодательством. В России регулирование данной процедуры осуществляется Гражданским кодексом, Налоговым кодексом и другими нормативными актами.

Согласно законодательству, переоценка финансовых вложений осуществляется на основе рыночных цен, которые определяются на дату переоценки. Для этого могут использоваться данные активных торговых площадок или выставляемые предложения на покупку/продажу активов.

Помимо этого, в процессе переоценки необходимо учитывать различные факторы, которые могут повлиять на стоимость финансовых вложений. Это могут быть политические, экономические, социальные и другие события, которые могут вызвать существенные изменения на рынке.

Преимущества и ограничения переоценки финансовых вложений

Одним из ключевых преимуществ переоценки финансовых вложений является возможность получить более верную информацию о стоимости активов, которая может быть использована при принятии управленческих решений и планировании дальнейших действий компании.

Однако, следует отметить, что переоценка финансовых вложений может иметь и ограничения. Например, согласно некоторым законодательным актам, переоценка может быть проведена только определенными видами организаций или при соблюдении определенных условий.

Кроме того, переоценка может подвергаться ограничениям или особенностям в различных отраслях экономики. Например, в банковском секторе деятельность по переоценке финансовых вложений может регулироваться Центральным банком или другими регулирующими органами.

Важно помнить, что переоценка финансовых вложений должна быть проведена в соответствии с требованиями законодательства и грамотными методами оценки.

Нормативные акты и методы переоценки финансовых вложений

Организации, планирующие провести переоценку финансовых вложений, должны соблюдать требования, установленные нормативными актами. Так, Налоговый кодекс предоставляет основные правила и принципы переоценки активов для целей уплаты налогов.

Кроме того, существует ряд методов оценки финансовых вложений, которые могут быть использованы в процессе переоценки. Некоторые из них включают оценку на основе рыночной стоимости, себестоимости, амортизированной стоимости и других параметров.

Следует отметить, что выбор метода оценки зависит от характера финансовых вложений, их специфики и целей оценки.

Предпочтительность рыночной оценки в налоговом учете

Рыночная оценка активов и обязательств компании становится все более важной в налоговом учете. Это связано с тем, что она отражает текущую рыночную стоимость активов и обязательств, что в свою очередь позволяет получить более точную и объективную картину финансового положения предприятия.

Рыночная оценка активов основывается на достоверных и актуальных данных о рыночной цене каждого актива отдельно. Это позволяет избежать ситуаций, когда фактическая стоимость активов существенно отличается от их балансовой стоимости, что может привести к так называемым скрытым прибылям или скрытым убыткам.

Предпочтение рыночной оценке также связано с тем, что она учитывает изменения в условиях рынка и отражает текущую справедливую стоимость активов и обязательств. Это позволяет своевременно реагировать на изменения и принимать информированные финансовые решения.

Однако внедрение рыночной оценки в налоговый учет может вызвать определенные сложности. Переоценка активов и обязательств может привести к неоднозначному толкованию правил налогового учета и созданию дополнительной бумажной работы для компании.

Тем не менее, преимущества рыночной оценки в налоговом учете перевешивают потенциальные сложности и затраты. Она позволяет получить более точную и объективную информацию о финансовом положении компании, а также учитывать изменения в условиях рынка. В результате, рыночная оценка способствует улучшению прозрачности и надежности налогового учета.