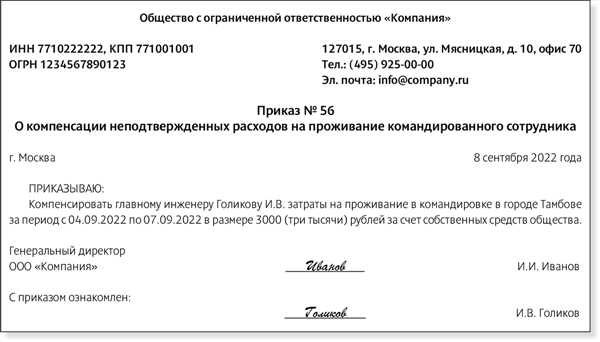

Платит ли физическое лицо налог на доходы с взносов за аренду квартиры во время командировки?

Налог на доходы физических лиц (НДФЛ) – один из основных налогов, уплачиваемых гражданами России. Кто-то платит его самостоятельно, кто-то предпочитает, чтобы работодатель удержал его с зарплаты. Возникает самый настоящий казус, когда речь заходит о командировке: пособия выплачиваются вполне себе импонирующие, да еще и жилье по месту командировки предоставляется. А вот как поступать с налогами на аренду квартиры?

Если у вас есть необходимость арендовать жилье на время командировки, то необходимо учесть особенности налогообложения. Во многих случаях арендная плата может быть учтена в расходах организации и не облагаться налогом на прибыль. Однако для этого необходимо соблюсти определенные формальности и предоставить соответствующие документы.

Если вас отправляют в командировку, и ваш работодатель приказывает вам снять аренду квартиры или гостиницы на время пребывания, то логично ожидать, что он возместит вам расходы на аренду. Тем не менее, следует помнить, что эта сумма может быть облагаемой налогом.

Налог на доходы физических лиц (НДФЛ) и командировочные расходы

При командировках сотрудники часто сталкиваются с вопросом: нужно ли платить НДФЛ с командировочных расходов, включая оплату аренды квартиры?

Согласно действующему законодательству, аренда квартиры для командировки не относится к видам доходов, которые облагаются НДФЛ. Это связано с тем, что аренда квартиры является расходом, а не доходом физического лица.

Однако, существует ряд нюансов, которые нужно учитывать при подаче декларации по НДФЛ. Если аренда квартиры для командировки производится за счет средств организации, то данные расходы могут учитываться как налоговый вычет в размере оплаченной суммы.

Для получения такого налогового вычета необходимо иметь документы, подтверждающие аренду квартиры, а также документы, подтверждающие факт командировки, такие как приказы о командировке или договоры на оказание услуг.

Важно отметить, что если аренда квартиры для командировки оплачивается самим сотрудником, то эти расходы не могут быть учтены в качестве налогового вычета и не влияют на итоговую сумму НДФЛ.

В случае сомнений и вопросов по учету аренды квартиры в рамках командировки для целей НДФЛ, рекомендуется обратиться за консультацией к специалисту или к налоговому органу для получения подробной информации и ответов на свои вопросы.

Специфика оплаты аренды квартиры в командировке

Оплата аренды квартиры в командировке имеет свои особенности, которые необходимо учесть при уплате НДФЛ и взносах. Вот несколько важных моментов, которые нужно знать:

- НДФЛ при аренде квартиры для командировки:

- Согласно налоговому законодательству, арендная плата является объектом налогообложения и подлежит уплате НДФЛ.

- Размер НДФЛ составляет 13% от суммы арендной платы.

- Арендатор (компания или физическое лицо) должен удержать эту сумму из выплаты арендодателю и перечислить в бюджет.

- Взносы при аренде квартиры для командировки:

- Арендная плата также облагается социальными взносами.

- Размер взносов составляет 30% от суммы арендной платы, но не может превышать предельный размер взноса, установленный государством.

- Арендатор также обязан удержать эти взносы из выплаты арендодателю и перечислить их в соответствующие фонды.

Необходимо помнить, что командировочные расходы являются одним из видов расходов на поддержание и развитие деятельности предприятия и могут быть учтены в налоговой отчетности. Однако, чтобы избежать нарушений в налогообложении и минимизировать риски, рекомендуется проконсультироваться с профессиональным налоговым специалистом или бухгалтером.

Обязанности работодателя и сотрудника в отношении НДФЛ

Работодатель и сотрудник имеют свои обязанности в отношении уплаты НДФЛ при аренде квартиры для командировки. Правильно выполненные действия по уплате налога могут предотвратить возможные проблемы со стороны налоговых органов.

Обязанности работодателя:

1. Расчет и уплата НДФЛ сотрудника при предоставлении аренды квартиры в командировку. Работодатель должен правильно рассчитать сумму налога и уплатить его в налоговый орган в установленные сроки.

2. Составление и предоставление сотруднику справки о доходах и удержанном налоге (форма 2-НДФЛ). Эта справка необходима для подтверждения расчетов при заполнении декларации по налогу на доходы физических лиц.

3. Контроль за правильным заполнением и сдачей декларации по НДФЛ. Работодатель должен уточнить у сотрудника, сдал ли он декларацию и правильно ли заполнены все необходимые разделы.

Обязанности сотрудника:

1. Предоставление работодателю всех необходимых документов для расчета и уплаты НДФЛ. Это включает в себя копии документов, подтверждающих аренду квартиры и стоимость аренды.

2. Сдача декларации по НДФЛ в налоговый орган в срок. Сотрудник должен самостоятельно заполнить декларацию и предоставить ее в установленные сроки.

3. Контроль за тем, чтобы налог был правильно учтен и уплачен работодателем. Сотрудник должен проверить справку о доходах и удержанном налоге, предоставленную работодателем, и убедиться в правильности ее расчетов.

Соблюдение всех указанных обязанностей поможет избежать проблем и конфликтов с налоговыми органами. Работодатель и сотрудник должны тщательно следить за соблюдением налоговых норм и нести ответственность за их нарушение.

Как происходит учет НДФЛ при командировке

Когда сотрудник находится в командировке и арендует квартиру, можно возникнуть вопрос о том, какой учет НДФЛ сделать в данной ситуации.

Согласно действующему законодательству, арендная плата за квартиру, которая была оплачена компанией, может быть учтена как дополнительный доход, облагаемый налогом

| Вид расхода | Учет НДФЛ |

|---|---|

| Аренда квартиры | Может быть учтена как дополнительный доход |

Для учета НДФЛ обычно используется форма 2-НДФЛ, в которой сотрудник указывает все доходы и расходы, связанные с командировкой. Арендная плата за квартиру добавляется в раздел доходов и облагается соответствующим налогом.

Рекомендуется обратиться к бухгалтеру или налоговому консультанту для получения подробной информации о правилах учета НДФЛ при командировке и аренде квартиры. Это позволит избежать ошибок и предоставить все необходимые документы налоговым органам.

Основные нюансы оплаты аренды квартиры для командировки

Организация командировок сотрудников требует решения множества вопросов, включая выбор и оплату аренды квартиры. При этом необходимо учесть основные нюансы, связанные с оплатой аренды, а также налогообложением и учетом этих выплат.

Стоимость и сроки аренды

Перед выбором квартиры для командировки необходимо определиться со стоимостью и сроками аренды. Часто владельцы квартир предлагают скидки при аренде на длительный срок, что выгодно для компании. Однако стоит помнить, что аренда на срок свыше 30 дней считается долгосрочной, и при оплате возникают дополнительные налоговые обязательства. Поэтому важно заранее продумать, каким образом будут производиться выплаты.

Учет и налогообложение

Оплата аренды квартиры для командировки подлежит включению в заработную плату сотрудника и облагается налогом на доходы физических лиц (НДФЛ). Работодатель должен учесть, что при начислении этого налога сумма арендной платы суммируется с суммой зарплаты или гонорара, и после этого налог и страховые взносы начисляются на общую сумму.

Если аренда квартиры является необходимым условием выполнения трудовых обязанностей сотрудника, то оплата аренды может быть освобождена от обложения НДФЛ. Для этого необходимо соблюсти ряд условий, таких как официальная регистрация договора аренды и наличие соответствующего раздела в трудовом договоре.

Важно отметить, что сотрудник несет ответственность за то, чтобы оплата аренды не превысила границу, установленную для налогообложения. Если сумма арендной платы превышает лимит, сотрудник должен самостоятельно уплатить НДФЛ с этой суммы.

| Сумма арендной платы | Лимит для налогообложения |

|---|---|

| До 30 дней | Не облагается налогом |

| Свыше 30 дней | Облагается налогом |

В случае, когда аренда квартиры для командировки оплачивается работодателем полностью, сотрудник может не уведомлять налоговую службу о получении дохода. Однако в декларации по налогу на доходы физических лиц сотрудник должен указать полученную сумму как необлагаемый доход.

Правильное учетом и налогообложение аренды квартиры для командировки являются важным аспектом, который помогает избежать налоговых проблем и минимизировать финансовые риски для компании и сотрудника.

Сроки и порядок уплаты НДФЛ

Сроки уплаты НДФЛ

Налог на доходы физических лиц, полученный от аренды квартиры для командировки, должен быть уплачен в течение 30 дней с момента получения дохода.

В случае, если арендная плата за квартиру выплачивается не единовременно, а рассрочкой, налог должен быть уплачен в течение 30 дней с каждого платежа.

Порядок уплаты НДФЛ

Для уплаты НДФЛ арендодатель обязан заполнить налоговую декларацию, указав в ней сумму дохода, полученную от аренды квартиры для командировки. Затем, на основании этой декларации, составляется налоговый расчет, который предоставляется в налоговый орган в месте нахождения арендатора.

Налоговый расчет должен быть представлен вместе с платежным поручением, являющимся подтверждением уплаты НДФЛ. Платежное поручение направляется вместе с документами налогового расчета по почте или подается лично в налоговый орган.

Важно отметить, что размер налогового вычета, который может быть применен при уплате НДФЛ, зависит от статуса арендатора — является ли он налоговым резидентом или нерезидентом.

В случае наличия ошибок в налоговом расчете или несвоевременной уплаты налога, арендодателю может быть наложен штраф, а также возможны другие негативные последствия в соответствии с законодательством.

Таким образом, при аренде квартиры для командировки необходимо своевременно и правильно уплатить НДФЛ в соответствии с сроками и порядком, предусмотренными законом, чтобы избежать проблем с налоговыми органами.

Особенности учета аренды квартиры для командировки в бухгалтерии

Первое, что необходимо учесть, это возможность отнести расходы на аренду квартиры для командировки к предпринимательской деятельности. Для этого необходимо, чтобы сама командировка была направлена на выполнение служебных обязанностей и была документально подтверждена.

Второе, на что стоит обратить внимание, это вопросы налогообложения. Оплата аренды квартиры для командировки может включать в себя как расходы на аренду, так и выплаты по НДФЛ. При этом, важно правильно классифицировать эти расходы и корректно учесть налоги.

Третье, необходимо учесть особенности учета аренды квартиры для командировки в регламенте бухгалтерии. Важно правильно отразить эту операцию в учетной системе компании и иметь понятные и достоверные документы, подтверждающие факт аренды.

В целом, аренда квартиры для командировки является довольно сложной и многосторонней задачей для бухгалтерии. Правильное учетное и налоговое обслуживание этой операции может существенно снизить риски для бизнеса и избежать непредвиденных ситуаций.

Важно оперативно получить консультацию специалиста в области бухгалтерии или налогообложения, чтобы не допустить ошибки при учете аренды квартиры для командировки в бухгалтерии и правильно организовать все необходимые процессы.

Правила начисления и уплаты НДФЛ при аренде квартиры для командировки

Когда сотрудник отправляется в командировку и арендует квартиру, возникает вопрос о начислении и уплате налога на доходы физических лиц (НДФЛ). Ниже приведены основные правила, которые нужно знать в этом случае.

1. Ставка НДФЛ. Ставка налога на доходы физических лиц составляет 13%.

2. Нерезиденты. Если сотрудник является нерезидентом России, ставка НДФЛ может быть иная, в зависимости от налогового договора между Россией и страной его резидентства. Здесь необходимо обратиться к специалистам для более детальной информации.

3. Налоговая база. Налоговая база составляет сумму арендной платы за весь период командировки.

4. Начисление и удержание НДФЛ. Налог на доходы физических лиц начисляется работодателем и удерживается из заработной платы сотрудника. В случае аренды квартиры для командировки, работодатель может производить начисление и удержание НДФЛ из суммы, выплачиваемой для оплаты аренды.

5. Порядок уплаты НДФЛ. Работодатель должен уплатить удержанный налог в бюджет до 20-го числа месяца, следующего за месяцем начисления. Обязанность уплаты налога возлагается на работодателя, а не на сотрудника, даже если он сам арендует квартиру для командировки.

6. Расчет и предоставление декларации. В конце года работодатель должен предоставить сотруднику сведения о начисленном и удержанном НДФЛ. По этим данным сотрудник будет заполнять декларацию о доходах физических лиц.

7. Продолжительность командировки. Налоговые правила для командировок могут различаться в зависимости от продолжительности командировки. Здесь также рекомендуется обратиться к специалистам для получения конкретной информации.

Важно учитывать, что эти правила могут изменяться со временем, и чтобы быть в курсе актуальных требований и обязанностей по уплате НДФЛ при аренде квартиры для командировки, рекомендуется проконсультироваться с налоговыми специалистами или обратиться в налоговую службу по месту нахождения вашей организации или месту осуществления командировки.

Влияние изменений в законодательстве на оплату аренды квартиры для командировки

Одним из изменений, которые затрагивают оплату аренды квартиры для командировки, является введение новых правил расчета НДФЛ. По новым правилам, сумма НДФЛ теперь рассчитывается не только как 13% от зарплаты сотрудника, но и включает в себя дополнительные выплаты, такие как различные надбавки, премии и компенсации.

Также стоит учитывать, что сумма арендной платы за квартиру для командировки включается в доходы сотрудника и облагается налогом в размере 13%. Однако, есть некоторые исключения, когда аренда квартиры может быть освобождена от уплаты налога, например, если сотрудник не превысил установленные нормы командировочных расходов или если работник является иностранным гражданином.

Изменения в законодательстве влияют на оплату аренды квартиры для командировки. Работодателям необходимо учесть НДФЛ и социальные взносы при оплате аренды. Новые правила расчета НДФЛ включают в себя дополнительные выплаты и бонусы. Арендная плата также облагается налогом в размере 13%, но есть возможности освобождения от уплаты налога в определенных случаях.

Работодатели должны быть внимательны к новым правилам и включить все необходимые платежи при оплате аренды квартиры для командировки, чтобы избежать проблем с налоговыми органами и сотрудниками.

Практические рекомендации по учету НДФЛ и аренде квартиры для командировки

При оформлении аренды квартиры для командировки необходимо учитывать вопросы уплаты НДФЛ. В данном случае работник нанимает квартиру для проживания на время командировки, а работодатель оплачивает аренду и может возмещать затраты работнику.

Следует понимать, что аренда квартиры является удобной и предпочтительной формой проживания во время командировки. Вместе с тем, необходимо учитывать налоговые аспекты, связанные с этим видом расходов. Работодатель обязан удерживать НДФЛ и платить обязательные взносы в бюджет.

Расчет НДФЛ при аренде квартиры

Для расчета НДФЛ в случае аренды квартиры нужно учитывать стоимость аренды, а также возможные дополнительные расходы, связанные с предоставлением жилья (коммунальные услуги, интернет, уборка и т.д.).

| Показатель | Сумма |

|---|---|

| Стоимость аренды квартиры | XXXXX руб. |

| Коммунальные услуги | XXXXX руб. |

| Интернет | XXXXX руб. |

| Уборка | XXXXX руб. |

| Сумма расходов | XXXXX руб. |

Исходя из суммы всех расходов, работодатель должен удержать НДФЛ, согласно установленной ставке, и перечислить в бюджет. Величина НДФЛ зависит от ставки, применяемой в регионе.

Возмещение затрат по аренде квартиры

Работодатель может возместить работнику затраты, связанные с арендой квартиры для командировки. В текущей практике встречаются две формы возмещения:

- Возмещение по факту предоставления суммы, равной сумме аренды и дополнительных расходов;

- Возмещение с применением налогового кредита или взносом на специальный счет.

Выбор формы возмещения осуществляется работодателем.

В случае возмещения затрат по аренде квартиры работник обязан предоставить документы, подтверждающие факт оплаты и расходы (например, договор аренды, квитанции об оплате и т.д.). Работодатель в свою очередь должен строго придерживаться правил учета данной операции и исполнять все необходимые налоговые обязательства.

При соблюдении всех установленных правил и требований можно избежать проблем со стороны налоговых органов и обеспечить прозрачность и законность всех финансовых операций, связанных с арендой квартиры для командировки.

Как избежать нарушений при уплате НДФЛ и аренде квартиры для командировки

Определение места командировки

Первым шагом, который следует предпринять, — определение места командировки. Правильность указания места командировки имеет большое значение для расчета НДФЛ и уплаты соответствующих взносов. При определении места командировки необходимо учитывать следующие критерии:

- Фактическое место пребывания сотрудника;

- Место, указанное в документах (договор аренды и т. д.);

- Продолжительность командировки.

Уплата НДФЛ и социальных взносов

В случае, если работодатель оплачивает аренду квартиры для командировки, сотрудник обязан уплатить НДФЛ и соответствующие социальные взносы. Размер этих взносов определяется в соответствии с действующим законодательством.

Для избежания нарушений при уплате НДФЛ и аренде квартиры для командировки, рекомендуется следовать следующим правилам:

- Заключать договор аренды на имя работодателя;

- Соблюдать сроки и порядок уплаты НДФЛ и социальных взносов;

- Вести учет всех фактов проживания в арендованной квартире;

- Соблюдать требования налогового законодательства.

В случае нарушения этих правил, работодатель и сотрудник могут столкнуться с штрафными санкциями и налоговыми проверками. Поэтому, важно тщательно следить за соблюдением правил и норм при уплате НДФЛ и аренде квартиры для командировки.

В данной статье мы рассмотрели основные аспекты платы НДФЛ и аренды квартиры для командировки.

Первым важным моментом является определение понятия командировки. Командировка – это временное переезд сотрудника в другой город или страну с целью выполнения рабочих обязанностей.

Вторым аспектом, который требует внимания, является вопрос об оплате аренды квартиры во время командировки. В соответствии с действующим законодательством, аренда жилья для командировочных целей может быть переведена на сотрудника или на предприятие, которое выплачивает заработную плату сотруднику.

Следующим важным моментом является уплата НДФЛ при аренде квартиры для командировки. Согласно налоговому кодексу, арендная плата за жилье, оплачиваемая компанией в целях командировки сотрудника, подлежит обложению налогом на доходы физических лиц (НДФЛ).

| Ситуация | Арендная плата | НДФЛ |

|---|---|---|

| Аренда квартиры оплачивается предприятием | Оплачивается предприятием | Удерживается с заработной платы сотрудника предприятием |

| Аренда квартиры оплачивается сотрудником | Оплачивается сотрудником | Удерживается с зарплаты сотрудника и уплачивается самостоятельно |

Наличие двух вариантов оплаты аренды квартиры позволяет компаниям выбрать наиболее удобный и выгодный для них способ. Однако, в любом случае, необходимо учитывать требования законодательства и своевременно уплачивать НДФЛ.

Также стоит помнить, что для проведения командировок предприятие должно иметь заключенный сотрудником служебный договор или приказ о командировке.