Подробное руководство по оформлению списания материально-производственных запасов в соответствии с требованиями документации

Списание материально-производственных запасов — один из важных этапов в учете и контроле за товарными запасами предприятия. Точное и своевременное документальное оформление этого процесса позволяет избежать ошибок и упущений, а также обеспечивает четкость и прозрачность в учете товаров.

Документальное оформление списания материально-производственных запасов предполагает проведение определенных процедур, соблюдение правил и заполнение соответствующих документов. Одним из самых важных документов в этом процессе является акт списания. В акте списания должны быть указаны все необходимые сведения об утилизируемых, испорченных или потерянных товарах, а также причины и основание для их списания.

Для правильного документального оформления списания материально-производственных запасов необходимо учесть несколько ключевых моментов. Во-первых, все операции по списанию должны быть подтверждены оригиналами документов — накладными, актами приема-передачи, актами утилизации или актами инвентаризации. Это позволяет избежать возможных споров и несоответствий в учете и обеспечивает юридическую значимость списания. Во-вторых, необходимо сохранить эти документы в течение определенного периода времени, что позволяет в случае необходимости подтвердить или проверить операции списания.

Списание материально-производственных запасов: документальное оформление

Для правильного и эффективного ведения бухгалтерии необходимо соблюдать определенные правила документального оформления списания материально-производственных запасов. Это поможет избежать ошибок и недочетов в учете, а также обеспечит прозрачность и достоверность информации, необходимой для принятия управленческих решений.

Первый шаг в документальном оформлении списания материально-производственных запасов — это составление акта списания. В данном акте указываются дата и основание для списания, а также перечисляются все списываемые материалы и оборудование с указанием их количества, наименования и стоимости. Акт должен быть подписан соответствующими лицами, ответственными за процесс списания.

Далее, на основании акта списания, составляется приказ о списании. В приказе указывается дата, наименование организации, основание для списания, а также перечень материалов и оборудования, подлежащих списанию. Приказ оформляется в письменной форме и подписывается руководителем организации или уполномоченным им лицом.

Третий шаг — это отражение списания в учете. После оформления акта списания и приказа о списании, необходимо произвести соответствующие записи в бухгалтерии. Учетное отражение списания может быть разным в зависимости от системы учета, используемой в организации. Однако, обычно списание отражается в расходной накладной или внутреннем акте перемещения материалов.

Последний шаг в документальном оформлении списания материально-производственных запасов – это хранение документов. Составленные акт списания и приказ о списании должны быть скантированы или сохранены в бумажном виде в оперативном архиве предприятия. Это поможет в случае проверок и аудитов, а также будет служить свидетельством выполнения всех необходимых процедур по списанию запасов.

Таким образом, правильное документальное оформление списания материально-производственных запасов играет важную роль в эффективном управлении организацией. Соблюдение правил оформления позволит избежать ошибок в учете, обеспечить прозрачность и достоверность информации, а также быть готовыми к проверкам со стороны контролирующих органов.

Бухгалтерское учетное правило

Основные принципы бухгалтерского учета при списании запасов:

- Списание запасов должно быть документально подтверждено.

- Списание должно быть осуществлено с учетом фактически использованных или утраченных материальных ресурсов.

- Стоимость списываемых запасов должна быть корректно определена.

В соответствии с бухгалтерским учетным правилом, документальное оформление списания материально-производственных запасов включает следующие этапы:

- Составление первичного документа, подтверждающего факт списания (например, акта, счета-фактуры).

- Учет списания в журнале учета материалов и запасов.

- Определение стоимости списываемых запасов и отражение этой стоимости в учете.

- Списание запасов на счета бухгалтерского учета (например, счет затрат).

- Отражение изменений в остатках запасов.

При документальном оформлении списания материально-производственных запасов, необходимо соблюдать требования налогового и законодательного регулирования. Также важно регулярно проводить инвентаризацию запасов для обеспечения достоверности информации в бухгалтерском учете.

Основные этапы списания

1. Подготовка к списанию

Первым шагом является подготовка к списанию. На этом этапе необходимо провести инвентаризацию запасов и определить, какие из них необходимо списать. Также следует выделить меры предупреждения возникновения аналогичных ситуаций в будущем.

2. Оформление документации

После определения нуждающихся в списании запасов необходимо оформить соответствующую документацию. Это может быть акт списания, товарная накладная или другой документ, предусмотренный внутренней политикой предприятия. В документе должны быть указаны причины списания, количество списываемых запасов, а также подписи ответственных лиц.

3. Согласование и утверждение

Далее необходимо провести согласование и утверждение документации. Обычно этот этап требует участия руководителей отделов или уровней, ответственных за управление материально-производственными запасами, а также бухгалтерией предприятия.

4. Фактическое списание

После получения утверждения необходимо приступить к фактическому списанию материально-производственных запасов. Это может означать их утилизацию, продажу, переработку или другие действия в соответствии с политикой предприятия.

5. Учет списания

После окончания списания необходимо внести соответствующие изменения в учет материально-производственных запасов. Необходимо записать факт списания, указать причины и результаты, а также обновить информацию о количестве доступных запасов.

Таким образом, процедура списания материально-производственных запасов включает несколько основных этапов, начиная от подготовки и заканчивая учетом списания. Соблюдение правил и последовательность действий на каждом этапе позволяют эффективно управлять процессом списания запасов на предприятии.

Причины списания запасов

Причины списания запасов могут быть различными:

- Физическое повреждение. Запасы могут подвергаться повреждению в процессе транспортировки, хранения или использования. Например, испорченные продукты питания или поврежденные запчасти.

- Устаревание. В некоторых отраслях, таких как информационные технологии или модная индустрия, товары могут стареть быстро и терять свою ценность. Устаревшие товары невозможно продать или использовать в дальнейшем.

- Несоответствие требованиям. Запасы могут быть списаны, если они не соответствуют требованиям качества или спецификации. Например, бракованные товары или неправильно изготовленные детали.

- Потеря или кража. Запасы могут быть утеряны или украдены в процессе обращения с ними. Если учетная система не позволяет установить местонахождение или владение запасами, они могут быть списаны.

- Истечение срока годности. Для некоторых товаров, таких как лекарства или пищевые продукты, существуют ограничения по сроку годности. При истечении срока годности они становятся непригодными для использования и должны быть списаны.

Все эти причины объективно могут приводить к списанию запасов и требуют соответствующего учета и документального оформления. Регулярное проведение инвентаризации и контроль за состоянием запасов помогает предотвращать возникновение этих причин и минимизировать потери для организации.

Нормативно-правовая база

В Российской Федерации основными нормативными актами, определяющими правила списания материально-производственных запасов, являются:

Гражданский кодекс РФ

Статьи Гражданского кодекса РФ регулируют отношения по списанию имущества, включая материально-производственные запасы. Они устанавливают правила оценки и списания имущества, обязанности и ответственность сторон.

Налоговый кодекс РФ

Налоговый кодекс РФ содержит нормы, касающиеся списания материально-производственных запасов в целях налогообложения. В нем указаны условия, при выполнении которых списание запасов не облагается налогом на добавленную стоимость или другими налогами.

Помимо указанных актов, общие правила списания материально-производственных запасов могут быть установлены внутренними нормативными актами предприятия или организации. Они могут содержать дополнительные требования или рекомендации, учитывая специфику деятельности и потребности конкретной организации.

Документы для списания

Для правильного и законного списания материально-производственных запасов необходимо составление и оформление определенных документов. Эти документы позволяют фиксировать все операции, связанные со списанием запасов и обосновывать причины их списания.

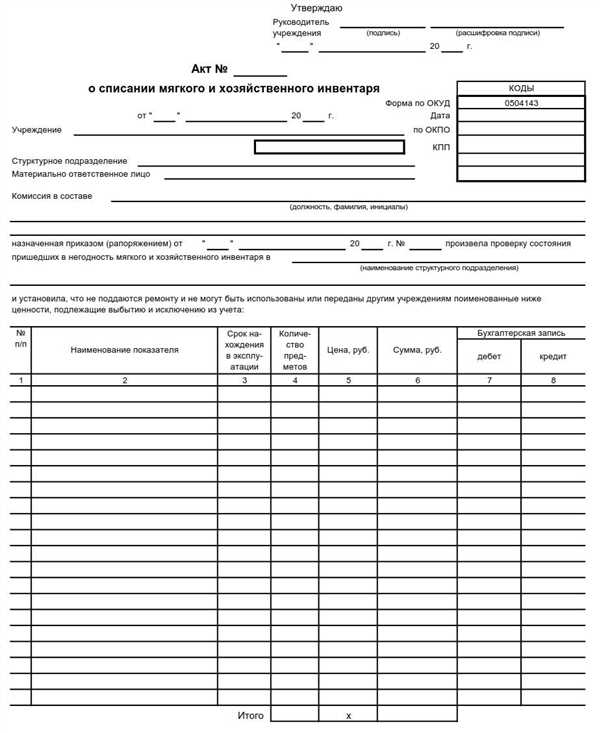

1. Акт материально-производственных запасов

Акт материально-производственных запасов – это основной документ, который подтверждает факт списания запасов и содержит информацию о количестве, качестве и стоимости списываемых запасов. В акте указываются также причины списания запасов и ответственные лица.

Акт материально-производственных запасов должен быть подписан руководителем предприятия и бухгалтером или лицом, ответственным за материальные ценности.

2. Бланк-ордер на списание запасов

Бланк-ордер на списание запасов – это документ, который указывает на необходимость списания конкретных запасов с указанием их наименования, количества, стоимости и причин списания. Бланк-ордер на списание запасов предоставляется ответственному лицу, которое осуществляет списание запасов и занимается их утилизацией или возвращением поставщику.

Основные сведения, указываемые в бланке-ордере на списание запасов:

- Наименование запасов;

- Единицы измерения;

- Количество списываемых запасов;

- Стандартная стоимость или фактическая стоимость списываемых запасов;

- Причины списания.

Бланк-ордер на списание запасов должен быть заполнен и подписан ответственным лицом, а также контролирующими службами, такими как склад и бухгалтерия.

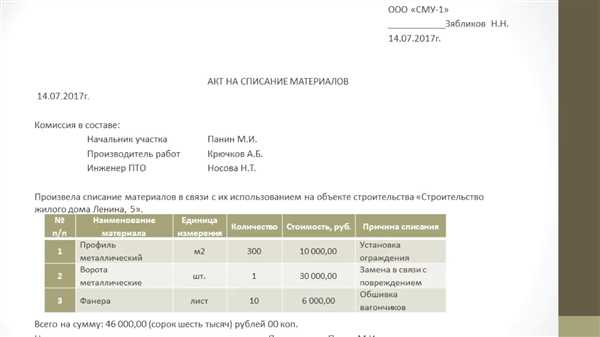

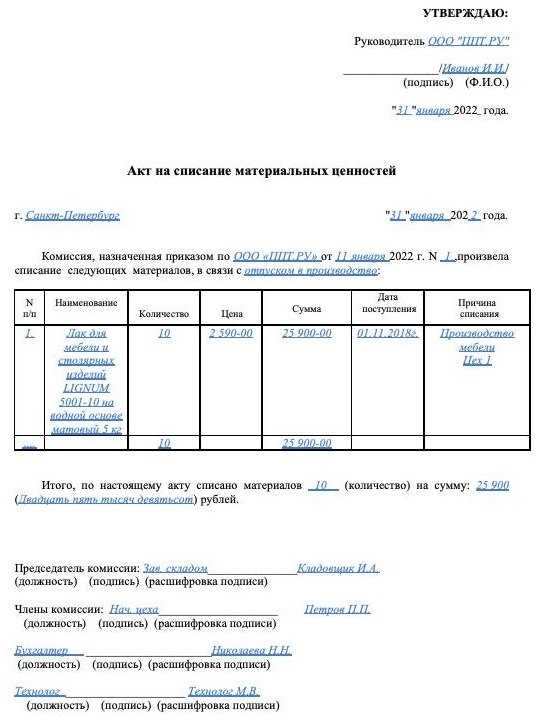

Состав и содержание акта списания

- Наименование организации – наименование организации, осуществляющей списание.

- Дата списания – точная дата, когда произошло списание.

- Список материалов – перечень материально-производственных запасов, которые были списаны.

- Количество и единицы измерения – количество списанных материалов и единицы измерения (например, штуки, килограммы).

- Причина списания – причина, по которой производится списание, например, износ, устаревание, повреждение и т. д.

- Ответственное лицо – ФИО ответственного лица, осуществляющего списание.

Акт должен быть подписан ответственным лицом и уполномоченным представителем организации, а также скреплен печатью организации.

Составление акта списания является неотъемлемой частью процесса учета материально-производственных запасов и позволяет подтвердить списание и причину его производства.

Сопроводительные документы

Списание материально-производственных запасов требует обязательного оформления определенного набора документов. Эти сопроводительные документы позволяют законно и документально подтвердить факт списания и обеспечивают прозрачность в учете запасов.

Основными сопроводительными документами при списании материально-производственных запасов являются:

- Акт списания. В акте списания указываются дата и основанием для списания, наименование и количество списываемых запасов, а также причина списания.

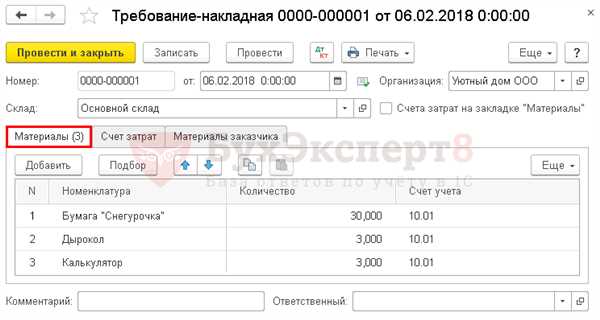

- Накладная на внутреннее перемещение. Накладная на внутреннее перемещение заполняется при перемещении запасов со склада на производство для последующего списания. В накладной указываются наименование и количество перемещаемых запасов, а также адрес отправителя и получателя.

- Акт инвентаризации. При списании материально-производственных запасов на основании результатов инвентаризации оформляется акт инвентаризации. В акте указываются наименование и количество списываемых запасов, а также результаты инвентаризации.

- Служебная записка. Служебная записка оформляется в случае необходимости дополнительных объяснений или уточнений к сопроводительным документам. В служебной записке могут быть указаны дополнительные детали или комментарии к списанию запасов.

Все указанные сопроводительные документы должны быть представлены по требованию налоговых органов и других контролирующих органов. Отсутствие или неправильное оформление сопроводительных документов может привести к штрафам или другим санкциям.

Правильное оформление и хранение сопроводительных документов является важным этапом в процессе списания материально-производственных запасов, которое позволяет прозрачно и законно осуществлять учет и контроль запасов в организации.

Отчетность по списанию

Отчетность по списанию материально-производственных запасов имеет большое значение для учета и анализа данный о движении запасов в организации. Корректное составление отчетности позволяет контролировать процесс списания, определять причины убытков и принимать меры по их предотвращению. В данном разделе мы рассмотрим основные пункты, которые должны присутствовать в отчетности по списанию.

1. Сведения о списываемых запасах

Первым пунктом отчетности следует указать сведения о списываемых материально-производственных запасах. Это включает наименование запасов, единицы измерения, количество списываемых единиц, а также стоимость каждой единицы.

2. Причина списания

Второй пункт отчетности по списанию — причина списания. Здесь следует указать причину, по которой запасы подлежат списанию. Может быть несколько причин, например, устаревшие или поврежденные товары, истечение срока годности и др.

3. Документация о списании

Третий пункт — предоставление документации о списании. Это включает в себя номер и дату документа, на основании которого производится списание, например, акт об утилизации или акт о пропаже товара. Также следует указать подпись лица, ответственного за списание и дату составления документа.

Отчетность по списанию является важным инструментом учета и контроля материально-производственных запасов в организации. Составление отчетности должно производиться в соответствии с установленными правилами и требованиями, чтобы обеспечить точность и достоверность информации о списанных запасах.

Порядок архивирования документов

1. Подготовка документов

Перед архивированием документов необходимо выполнить ряд подготовительных действий:

- Определить перечень документов, подлежащих архивированию. Важно отобрать только те документы, которые имеют юридическую значимость и необходимы для последующего учета и контроля.

- Убедиться в полноте и корректности заполнения документов. Все данные и сведения должны быть указаны верно и отвечать требованиям законодательства. При необходимости исправить возможные ошибки и неточности.

- Отделить оригиналы документов от их копий. Оригиналы следует архивировать, а копии можно определить для использования в текущей работе организации.

2. Обеспечение целостности документов

Для обеспечения целостности документов в процессе архивирования рекомендуется:

- Установить порядковые номера на документах. Нумерация должна быть уникальной и последовательной. Это позволит в дальнейшем легко определить местоположение и последовательность документов в архиве.

- Произвести штамповку документов. Штамп должен указывать дату архивирования и имена лиц, ответственных за этот процесс. Это позволит отслеживать историю документов и знать, кто был ответственный за их хранение.

- Оформить составные части документов. Если документ состоит из нескольких страниц, их следует скрепить или сшить вместе. При этом важно не повредить документы.

3. Упаковка и хранение документов

После подготовки и обеспечения целостности документов они должны быть упакованы и помещены в архив в соответствии с определенными правилами и требованиями:

- Выбрать подходящую упаковку. Документы можно упаковывать в архивные ящики, папки или пакеты. Важно обеспечить их защиту от пыли, влаги и других негативных воздействий.

- Установить оптимальные условия хранения. Помещение для хранения должно быть чистым, сухим и не подвержено внезапным изменениям температуры и влажности. Температура и влажность в помещении должны быть поддерживаемыми в пределах определенных норм.

- Упорядочить документы. В архиве необходимо определить систему структурирования документов, чтобы в дальнейшем легко находить нужные документы без длительного поиска.

Проверка и контроль списания запасов

Важными элементами проверки являются:

- Правильность подготовки документов. Необходимо убедиться, что все необходимые документы для списания запасов заполнены корректно и в соответствии с требованиями законодательства.

- Соответствие списываемых запасов реальным физическим остаткам. Производится проверка наличия указанных запасов на складе и соответствие фактического количества списываемым значениям.

- Правильность проведения инвентаризации. Инвентаризация должна быть проведена в соответствии с установленными правилами и протоколами. Проверяются результаты инвентаризации на предмет совпадения с запасами в документах списания.

- Соблюдение требований по учету и хранению запасов. Проверяется соблюдение всех требований по хранению и учету запасов, включая правила паллетирования, маркировки и обозначения товаров.

- Автоматизация процесса контроля. Применение специальных программных средств позволяет автоматизировать процесс контроля и предупреждать возможные ошибки в списании запасов.

Контроль над процессом списания запасов представляет собой постоянное наблюдение и проверку за выполнением всех предписанных правил и процедур. Это включает в себя:

- Регулярные аудиты внутреннего контроля, в ходе которых проверяется правильность и своевременность списания запасов.

- Обучение и контроль квалификации персонала, связанного с процессом списания запасов, для исключения возможных ошибок и недопустимых действий.

- Строгая система соответствующих документов, которая обеспечивает надлежащий контроль над списанием материалов.

- Внедрение информационных технологий для автоматизации процесса учета и контроля списания запасов, с целью уменьшить вероятность ошибок и упростить процедуру.

Тщательная проверка и контроль списания материально-производственных запасов позволяют организации избежать финансовых потерь и недостатка необходимых ресурсов для производства. Они являются неотъемлемыми элементами эффективного управления запасами и обеспечения бесперебойной работы предприятия.

Особенности списания в различных отраслях

Способы и процедуры списания материально-производственных запасов могут значительно отличаться в различных отраслях. В этом разделе мы рассмотрим некоторые особенности списания в нескольких ключевых отраслях.

- Производство и промышленность: В данной отрасли обычно используется система нормативно-списочных документов, которые определяют стандартные нормы списания для каждого конкретного материала или инструмента. Подразделения, ответственные за списание материалов, строго следуют этим нормам, чтобы убедиться в точности учета и контроля запасов.

- Розничная торговля: В розничной торговле списание материалов наиболее часто возникает в связи с истечением срока годности продуктов. Такие товары должны быть немедленно изъяты из продажи и правильно утилизированы или уничтожены в соответствии с законодательством и стандартами безопасности.

- Медицина и здравоохранение: В данной отрасли особую роль играет списание медицинских расходных материалов, таких как перчатки, шприцы и прокладки. Они должны быть списаны после каждого использования, чтобы обеспечить санитарные стандарты и предотвратить распространение инфекций.

- Сельское хозяйство: В сельском хозяйстве списание обычно связано с использованием удобрений, пестицидов и других химических веществ. Эти материалы могут иметь определенный срок годности, и поэтому их необходимо правильно утилизировать по истечении указанного срока. Также, можно наблюдать списание сельскохозяйственных инструментов и оборудования в случае их поломки или устаревания.

- Строительство: В строительной отрасли списание материалов связано с использованием различных строительных материалов, таких как кирпичи, цемент, арматура и другие. Они списываются по мере использования в процессе строительства проекта. Также, важно правильно учитывать списание отходов и вывоз строительного мусора.

Это лишь некоторые примеры особенностей списания в различных отраслях. Каждая отрасль имеет свои специфические требования и нормы, и важно учитывать их при оформлении процедур списания материалов.